Viele Kunden der Allianz Rentenversicherung erwägen eine Einmalzahlung, um ihre Altersvorsorge aufzubessern. Doch welche Kosten entstehen dabei und gibt es möglicherweise bessere Alternativen? Dieser Artikel beleuchtet die Vor- und Nachteile einer Allianz Rentenversicherung Einmalzahlung und vergleicht sie mit anderen Optionen wie der Nettopolice.

Kosten Allianz Basisrente

Kosten Allianz Basisrente

1. Was bedeutet eine Einmalzahlung bei der Allianz Basisrente?

Bei der Allianz Basisrente, auch bekannt als Rürup-Rente, ist eine Einmalzahlung oder Sonderzahlung eine flexible Möglichkeit, zusätzlich zu den regulären monatlichen Beiträgen Kapital in den Vertrag einzubringen. Diese Zuzahlungen sind nicht verpflichtend und können je nach finanzieller Situation des Kunden variiert werden. Besonders für Selbstständige und Unternehmer bietet diese Flexibilität einen großen Vorteil, da sie die Einzahlungen an ihren wirtschaftlichen Erfolg anpassen können.

Ein weiterer Vorteil der Einmalzahlung ist die steuerliche Absetzbarkeit. Wie die monatlichen Beiträge können auch die Einmalzahlungen in der Steuererklärung geltend gemacht werden. Für das Jahr 2025 liegt der Höchstbetrag bei 29.344 € für Singles und 58.688 € für Verheiratete. Es ist wichtig zu beachten, dass diese Höchstbeträge auch die bereits geleisteten monatlichen Beiträge beinhalten.

Der Knackpunkt: Kosten bei Einmalzahlungen

Viele Kunden sind sich jedoch nicht bewusst, dass bei “klassischen” Bruttopolicen wie der Allianz Basisrente zusätzliche Kosten für Einmalzahlungen anfallen. Diese Kosten entstehen durch die Provisionsvergütung für Beratung und Vermittlung, die in den Abschluss- und Vertriebskosten enthalten sind. Selbst wenn keine erneute Beratung stattfindet, werden diese Kosten bei einer Zuzahlung fällig.

Bild5

Bild5

2. Welche Kosten entstehen konkret bei einer Allianz Rentenversicherung Einmalzahlung?

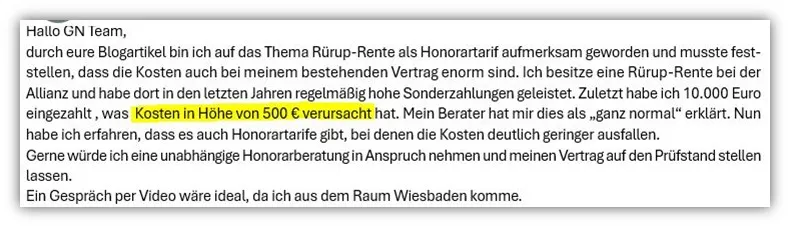

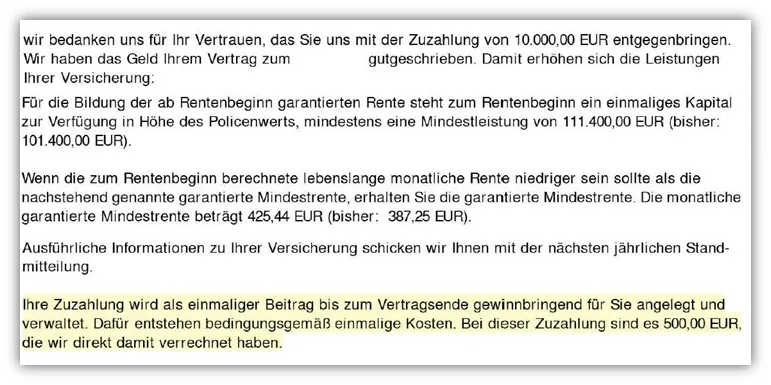

Ein Praxisbeispiel verdeutlicht die Problematik: Ein Kunde zahlte 10.000 € in seine Allianz Basisrente ein und musste feststellen, dass davon 500 € direkt als Kosten abgezogen wurden.

Die Höhe der Kosten wird im Produktinformationsblatt ausgewiesen, das bei Vertragsabschluss ausgehändigt wird. Dieses Dokument sollte sorgfältig geprüft werden, da es die genauen Kostenstrukturen offenlegt.

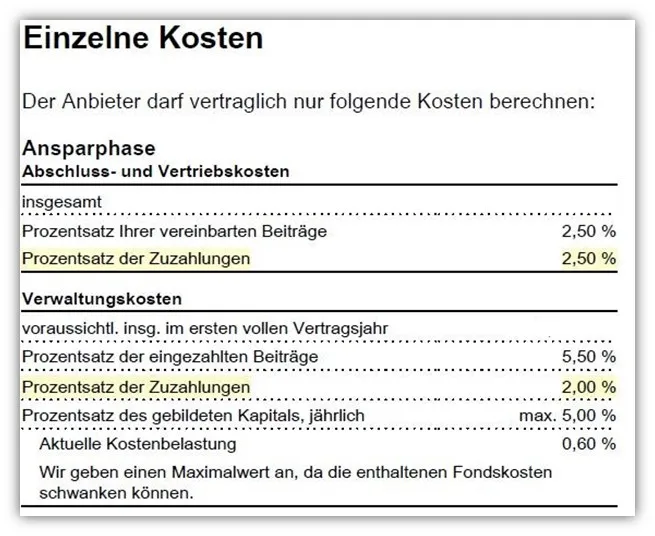

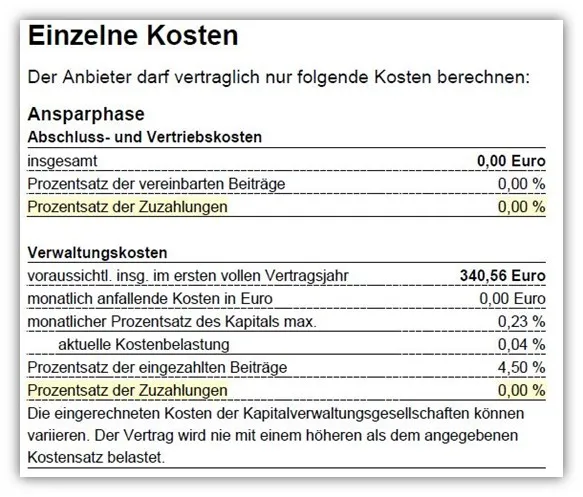

Im aktuellen Produktinformationsblatt der Allianz Basisrente (Tarifgeneration 2024) sind sowohl Abschluss- als auch Verwaltungskosten für Einmalzahlungen aufgeführt. Die Abschlusskosten betragen 2,5 % der eingezahlten Summe, hinzu kommen Verwaltungskosten in Höhe von 2,0 %. Insgesamt ergibt sich somit eine Kostenbelastung von 4,5 % pro Einmalzahlung. Ältere Tarife können sogar noch höhere Kosten aufweisen, wie das Beispiel des Kunden zeigt.

Bild6

Bild6

3. Nettopolice als Alternative: Sparen bei der Zuzahlung

Eine attraktive Alternative zur klassischen Bruttopolice stellt die Nettopolice dar. Der Hauptunterschied liegt darin, dass bei Nettopolicen keine Abschluss- oder Vertriebskosten anfallen, da der Vermittler nicht über Provisionen vergütet wird. Stattdessen zahlt der Kunde ein Honorar für die Beratung und Vermittlung. Die laufenden Kosten sind bei Nettopolicen in der Regel ebenfalls geringer.

Vorteile der Nettopolice bei Einmalzahlungen:

- Keine zusätzlichen Gebühren für Einmalzahlungen

- Niedrigere laufende Kosten

- Höhere Transparenz

Kosten Zuzahlungen Allianz Basisrente

Kosten Zuzahlungen Allianz Basisrente

Im Vergleich zur Allianz Basisrente würde eine Einmalzahlung von 10.000 € bei einer Nettopolice vollständig in den Vertrag fließen, ohne Abzug von Kosten. Dies bedeutet einen direkten Vorteil von 500 € im Vergleich zur Allianz.

Wichtiger Hinweis: Die Allianz bietet selbst keine Nettopolicen an. Es lohnt sich daher, andere Anbieter zu prüfen, die Nettotarife anbieten und sich bei Kunden großer Beliebtheit erfreuen.

Kosten Zuzahlungen Nettopolice

Kosten Zuzahlungen Nettopolice

4. Der konkrete Fall: Was tun mit dem bestehenden Allianz Vertrag?

Ein Kunde, der bereits eine Allianz Basisrente besaß, war unzufrieden mit der Betreuung durch seinen Berater und den hohen Kosten für Einmalzahlungen. Da eine Übertragung des Kapitals bei der Allianz nicht möglich ist, entschied er sich, den Vertrag beitragsfrei zu stellen.

Parallel dazu wurde eine neue Rürup-Rente auf Nettotarif-Basis mit einer geringeren Kostenstruktur und einem höheren garantierten Rentenfaktor abgeschlossen. Dieser Schritt ermöglichte ihm, seine Altersvorsorge effizienter zu gestalten und eine höhere monatliche Rente im Alter zu erzielen.

5. Fazit: Allianz Rentenversicherung Einmalzahlung – Eine kritische Betrachtung

Die Allianz ist zweifellos ein solider Anbieter im Bereich der Altersvorsorge. Dennoch sollten Kunden die Kosten für Einmalzahlungen bei der Basisrente kritisch hinterfragen. Insbesondere im Vergleich zu Nettopolicen können hier erhebliche Kosten entstehen, die die Rendite schmälern.

Eine ETF-Rürup-Rente auf Nettopolice-Basis kann eine attraktive Alternative darstellen, da sie niedrigere Kosten und eine höhere Transparenz bietet. Vor einer Entscheidung sollte jedoch immer eine individuelle finanzmathematische Analyse durchgeführt werden, um das Sparverhalten des Kunden zu berücksichtigen und die Effizienz des Vertrags zu bewerten.