In der Welt der Altersvorsorge und Vermögensentnahme stoßen viele auf das sogenannte “Sequence of Return Risk” – das Risiko, dass eine ungünstige Abfolge von Renditen zu Beginn der Entnahmephase das Portfolio unwiederbringlich schädigt. Wer sich dieses Risikos bewusst ist, weiß, wie wichtig es ist, einen Sicherheitsabschlag auf die erwartete Rendite vorzunehmen, um eine vorzeitige Erschöpfung des Kapitals zu vermeiden. Ein extremes Beispiel verdeutlicht dies: Wer 60 Jahre lang aus einem reinen Aktienportfolio entnimmt und direkt zu Beginn eine Weltwirtschaftskrise wie 1929 mit einem Kurseinbruch von 90 % erlebt, dürfte real nur 2,6 % pro Jahr entnehmen, um über die Runden zu kommen. Angesichts einer nominalen Rendite von etwa 8,9 % zwischen September 1929 und September 1989 ist der erforderliche Sicherheitsabschlag enorm.

Grundsätzlich gilt es, ein Gleichgewicht zwischen Sicherheit und der Höhe der Entnahmen zu finden. Wer im Ruhestand keinerlei Pleite fürchten möchte, muss oft unter seinen Möglichkeiten bleiben. Doch es gibt eine Strategie, die dieses Dilemma entschärft: das “progressive Entnehmen”. Diese Methode zielt darauf ab, ein Optimum zu finden: eine geringe Pleitegefahr bei gleichzeitig möglichst hohen Entnahmen. Eine Technik, die für viele – und auch für uns persönlich – interessant sein könnte. Am Ende dieses Artikels finden Sie zudem ein Excel-Tool zum Download, mit dem alle Berechnungen nachvollzogen werden können.

Wie funktioniert progressives Entnehmen?

Um das Prinzip des progressiven Entnehmens zu verstehen, betrachten wir zunächst die etablierte 4%-Regel. Bei dieser Regel wird zu Beginn der Entnahmephase der Portfoliowert ermittelt, mit 4 % multipliziert, und dieser Betrag als jährliche Entnahme festgelegt. Dieser reale, inflationsbereinigte Entnahmebetrag bleibt über die gesamte Laufzeit konstant.

Stellen wir uns vor, Sie starten mit 1 Million Euro in die Entnahmephase. Gemäß der 4%-Regel entnehmen Sie im ersten Jahr 40.000 Euro. Nehmen wir an, der reale Portfoliowert der verbleibenden 960.000 Euro ist nach einem Jahr um 10 % gestiegen, sodass Ihr Portfolio nun 1.056.000 Euro wert ist. In der klassischen 4%-Regel würden Sie zu Beginn des zweiten Jahres erneut 40.000 Euro real entnehmen.

Beim progressiven Entnehmen hingegen erfolgt eine jährliche Prüfung: Ist der aktuelle reale Portfoliowert multipliziert mit der Entnahmerate (hier 4 %) höher als der ursprünglich festgelegte Betrag, dann wird der jährliche reale Entnahmebetrag auf diesen neuen, höheren Wert angepasst. In unserem Beispiel würde die Entnahme auf 4 % von 1.056.000 Euro, also 42.240 Euro, ansteigen. Wäre das Ergebnis niedriger, bliebe der Entnahmebetrag bei 40.000 Euro. Das bedeutet: Der Entnahmebetrag kann im Zeitablauf nur steigen, niemals sinken.

Progressives Entnehmen erfordert eine absolut sichere Entnahmerate

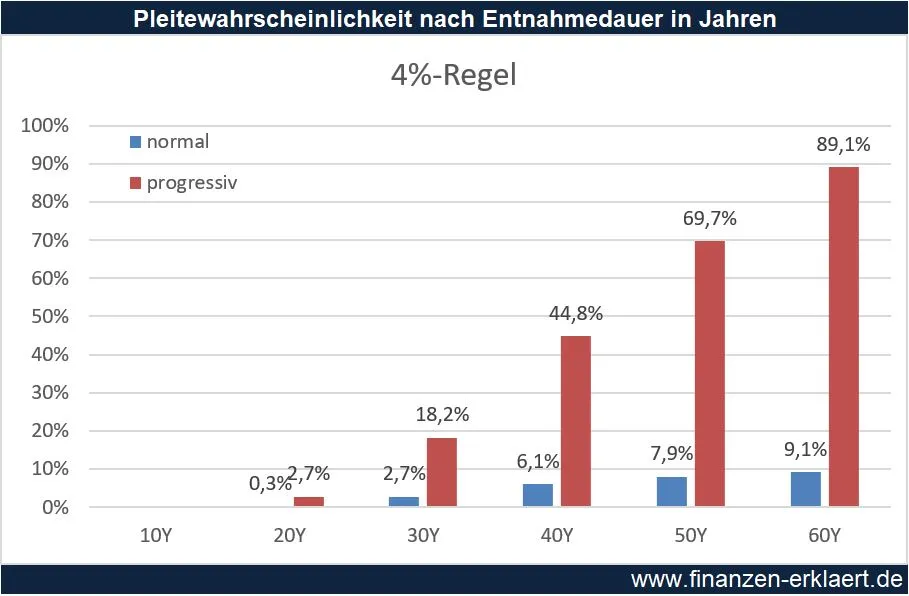

Es ist wichtig zu verstehen, dass das progressive Entnehmen die Pleitegefahr einer ursprünglich unsicheren Entnahmerate wie der 4%-Regel erheblich steigert. Eine absolut sichere Entnahmerate, beispielsweise die eingangs erwähnten 2,6 %, ist die Grundvoraussetzung für die erfolgreiche Anwendung dieser Strategie. Die 4%-Regel ist, wie in Fachkreisen oft diskutiert, nicht sicher und daher ungeeignet für das progressive Entnehmen. Die folgende Grafik zeigt die Pleitewahrscheinlichkeit der 4%-Regel für verschiedene Entnahmephasen, sowohl in der klassischen als auch in der progressiven Variante.

Pleitewahrscheinlichkeit der 4%-Regel klassisch vs. progressiv

Pleitewahrscheinlichkeit der 4%-Regel klassisch vs. progressiv

Schon bei einer Entnahmedauer von 30 Jahren steigt die Pleitewahrscheinlichkeit der 4%-Regel durch progressives Entnehmen von 2,7 % auf 18,2 %, was inakzeptabel hoch ist. Würde man jedoch mit einer 2,6%-Regel arbeiten, bliebe die Pleitewahrscheinlichkeit unabhängig von der Entnahmelänge bei 0 %. Während progressives Entnehmen die Pleitegefahr einer grundsätzlich gefährdeten Strategie massiv erhöht, kann es eine bereits pleitefreie Strategie nicht weiter gefährden.

Der entscheidende Vorteil des progressiven Entnehmens liegt im Abschöpfen von Kursgewinnen, ohne dabei das Verlustrisiko aus den Augen zu verlieren. Daher ist die Kombination mit einer absolut sicheren Entnahmerate unerlässlich.

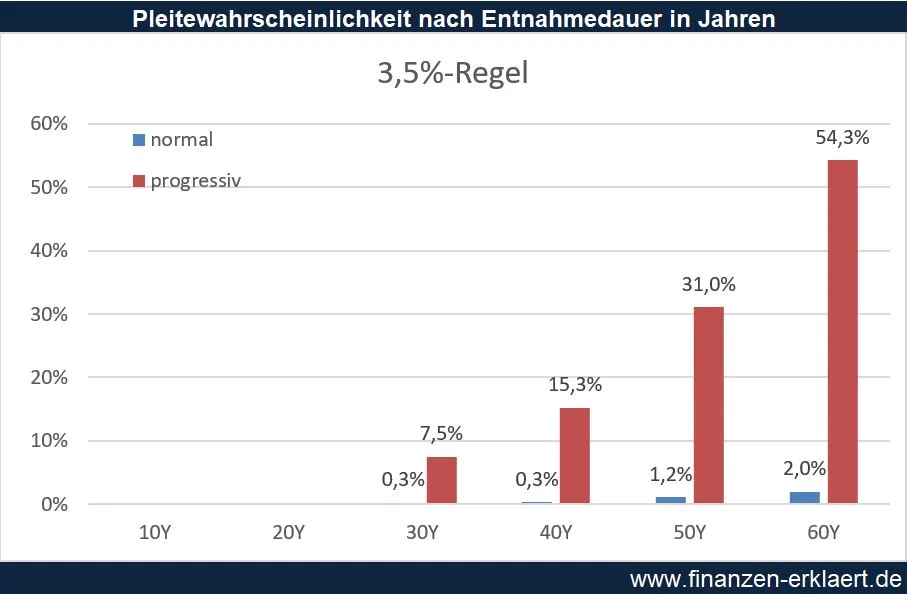

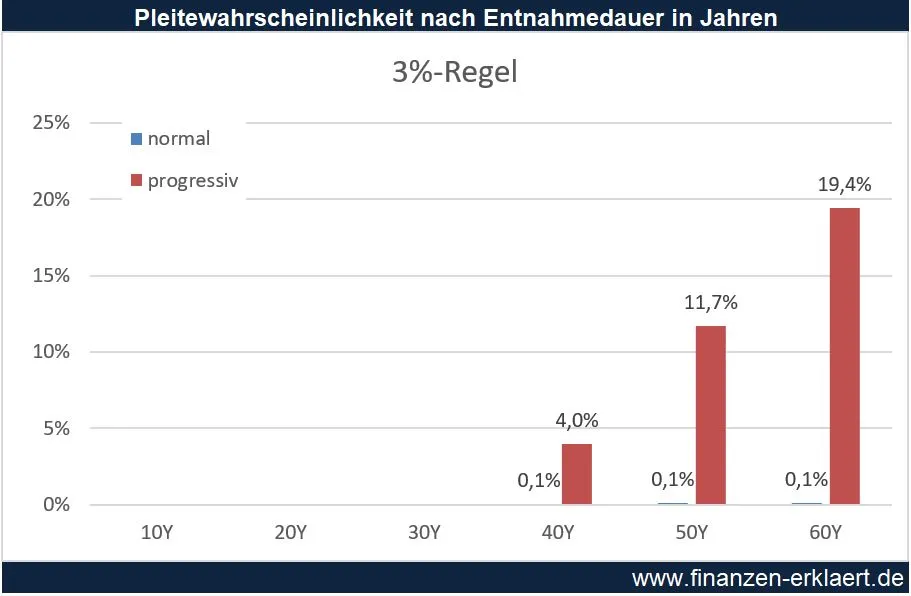

Interessant ist auch die Auswirkung auf Entnahmeraten von 3 % und 3,5 %:

Pleitewahrscheinlichkeit der 3,5%-Regel klassisch vs. progressiv

Pleitewahrscheinlichkeit der 3,5%-Regel klassisch vs. progressiv Pleitewahrscheinlichkeit der 3%-Regel klassisch vs. progressiv

Pleitewahrscheinlichkeit der 3%-Regel klassisch vs. progressiv

Auch hier ist ein deutlicher Anstieg der Pleitegefahr durch das progressive Entnehmen zu erkennen. Für einen 30-jährigen Zeitraum könnte eine Entnahmerate von 3 % unter bestimmten Umständen noch vertretbar sein. Die zugrunde liegenden Berechnungen basieren übrigens auf dem realen S&P Total Return Index von 1881 bis Mitte 2020, mit Marktdaten von Prof. Robert Shiller.

Progressives Entnehmen in Kombination mit der CAPE-Strategie

Die intensive Auseinandersetzung mit Entnahmestrategien hat uns zu einem vielversprechenden Ansatz geführt: der CAPE-Strategie, kombiniert mit progressivem Entnehmen. Diese Kombination scheint optimal zu unserem Lebensentwurf zu passen. Die CAPE-Strategie zeichnet sich dadurch aus, dass die Entnahmerate zu Beginn der Entnahmephase durch die Formel 16 % / Wurzel(CAPE) bestimmt wird. Die 16 % im Zähler sind dabei entscheidend für die Höhe der Entnahmen und das Risiko. Durch die Berücksichtigung des CAPE Ratio passt sich die Entnahmerate der aktuellen Marktbewertung an, was gegenüber einer statischen x%-Regel oft bessere Ergebnisse liefert.

Um die Effektivität dieser Kombination zu überprüfen, wurde eine umfassende Studie durchgeführt. Es ging darum, den optimalen Wert für den Zähler zu finden und den erwarteten Vorteil durch progressives Entnehmen zu quantifizieren, indem die Pleitewahrscheinlichkeit für verschiedene Zählerwerte ermittelt und die erwarteten realen Entnahmen sowie das Endkapital mit der klassischen Variante verglichen wurden.

Das progressive Entnehmen mit der CAPE-Strategie funktioniert ähnlich wie bei der 4%-Regel. Zusätzlich wird jedoch die Entnahmerate regelmäßig neu in Abhängigkeit vom aktuellen CAPE-Ratio bestimmt. Nur wenn das Produkt aus realem Portfoliowert und aktueller Entnahmerate zu einem höheren Entnahmebetrag führt, wird dieser dauerhaft auf das neue Niveau angehoben.

Beispiel: Angenommen, das CAPE Ratio liegt bei 16 und das Startvermögen bei 1 Million Euro. Nach der CAPE-Regel würden Sie zu Beginn des ersten Jahres 16 % / Wurzel(16) = 4 % = 40.000 Euro entnehmen. Ein Jahr später ist der reale Wert Ihres Portfolios um 10 % gestiegen, abzüglich der Entnahme beträgt der Wert 1.056.000 Euro. Das CAPE ist inzwischen auf 18 gestiegen, die neue Entnahmerate liegt bei 16 % / Wurzel(18) = 3,77 %. Angewandt auf den neuen Portfoliowert ergibt sich ein Betrag von 39.811,20 Euro. Da dieser Wert unter den ursprünglichen 40.000 Euro liegt, bleibt der Entnahmebetrag unverändert. Wäre das CAPE auf 17 gestiegen, läge die neue Entnahmerate bei 16 % / Wurzel(17) = 3,88 % und der neue Entnahmebetrag bei 40.972,80 Euro. Da dieser höher ist, entnehmen Sie ab sofort den höheren Betrag.

Für die Berechnungen wurde der umfangreiche Datensatz von Robert Shiller verwendet, der neben dem S&P 500 TR Index auch das CAPE Ratio enthält. Diese Daten, die auch die Weltwirtschaftskrise von 1929 umfassen, gewährleisten eine robuste Strategie. Die Datei mit den Berechnungen wird am Ende des Artikels zur Verfügung gestellt, um Transparenz und Überprüfung zu ermöglichen.

Unsere optimale CAPE-Regel für das progressive Entnehmen

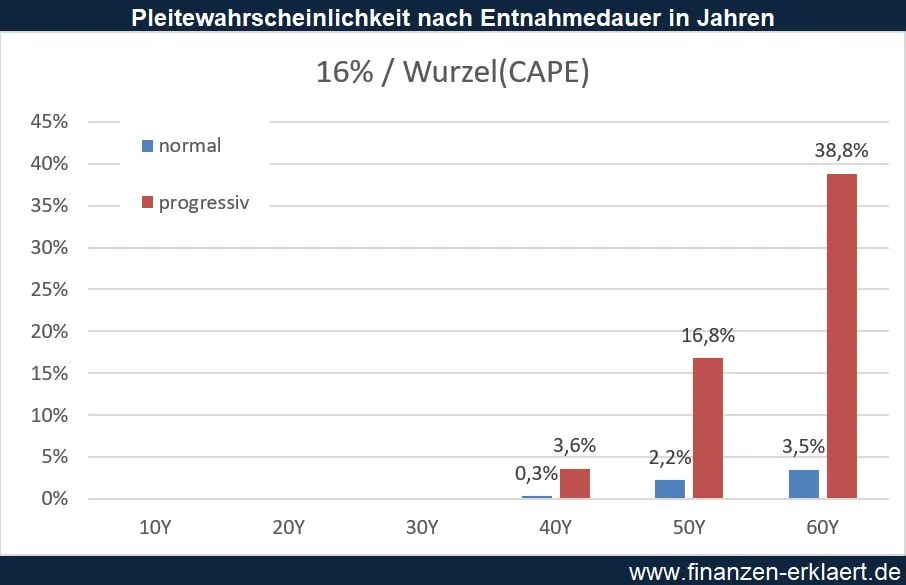

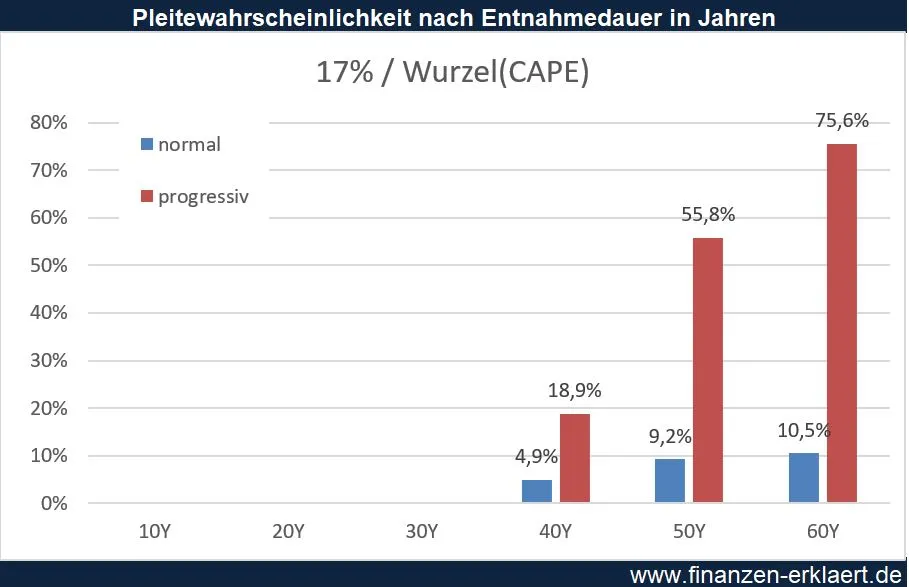

Basierend auf der Studie hat sich gezeigt, dass ein Wert von 15 % im Zähler für Laufzeiten bis zu 60 Jahren eine Pleitewahrscheinlichkeit von 0 % aufweist. Wird jedoch ein höherer Wert im Zähler eingesetzt, steigt die Pleitegefahr bei längeren Laufzeiten signifikant an. Die nachfolgenden Grafiken illustrieren die Ergebnisse für Zähler von 16 % und 17 %.

Pleitewahrscheinlichkeit der CAPE-Strategie (16% im Zähler) mit progressivem Entnehmen

Pleitewahrscheinlichkeit der CAPE-Strategie (16% im Zähler) mit progressivem Entnehmen Pleitewahrscheinlichkeit der CAPE-Strategie (17% im Zähler) mit progressivem Entnehmen

Pleitewahrscheinlichkeit der CAPE-Strategie (17% im Zähler) mit progressivem Entnehmen

Mit 16 % im Zähler ist nur bis maximal 40 Jahre eine akzeptable Pleitegefahr gegeben; mit 17 % sind sogar nur noch 30 Jahre Ruhestand entspannt möglich. Angesichts unserer aktuellen Lebensphase (ca. 40 Jahre alt) und des Wunsches, das Langlebigkeitsrisiko abzusichern, kommt für den Start nur der Wert von 15 % in Frage. Der durchschnittliche Wurzel(CAPE)-Wert der letzten 140 Jahre liegt bei 4,05, woraus sich ein durchschnittlicher Startwert von 15 % / 4,05 = 3,7 % für die Entnahmerate unserer Strategie ergibt. Aktuell liegt das CAPE Ratio in den meisten Regionen der Welt jedoch deutlich über dem historischen Durchschnitt.

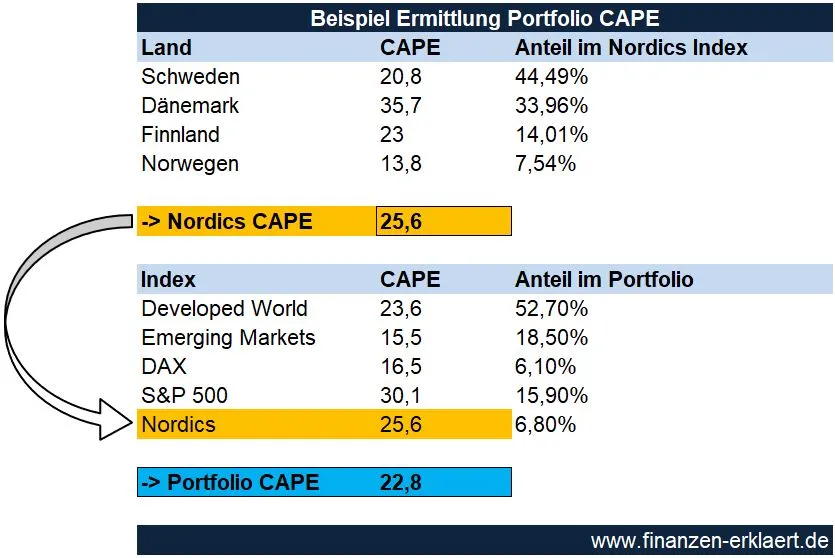

Für unser eigenes Portfolio liegt das Portfolio-CAPE derzeit bei 22,8, basierend auf folgender Berechnung:

Berechnung des Portfolio-CAPE

Berechnung des Portfolio-CAPE

Die einzelnen CAPE-Werte wurden der Seite des Assetmanagers Starcapital entnommen, für den MSCI Nordics ETF musste das Index CAPE anhand der Ländergewichte berechnet werden.

Somit würden wir heute mit einer Entnahmerate von 3,14 % starten. Ohne die zusätzliche Information der Marktbewertung müssten wir uns beim progressiven Entnehmen für die historisch unfehlbaren 2,6 % entscheiden. Die CAPE-Strategie liefert hier einen echten Mehrwert.

Im Alter von 60 Jahren, wenn die geplante Entnahmephase nur noch 40 Jahre beträgt, soll der Wert im Zähler auf 16 % steigen. Die dann verbleibende Pleitegefahr von 3,6 % ist für uns akzeptabel, da ab 67 Jahren die staatliche Rente und eine betriebliche Altersvorsorge hinzukommen und etwa ein Drittel des monatlichen Entnahmebetrags nicht mehr dem Depot entnommen werden muss. Mit 70 Jahren könnte der Faktor sogar auf 17 % erhöht werden.

Welchen Vorteil dürfen wir durch progressives Entnehmen erwarten?

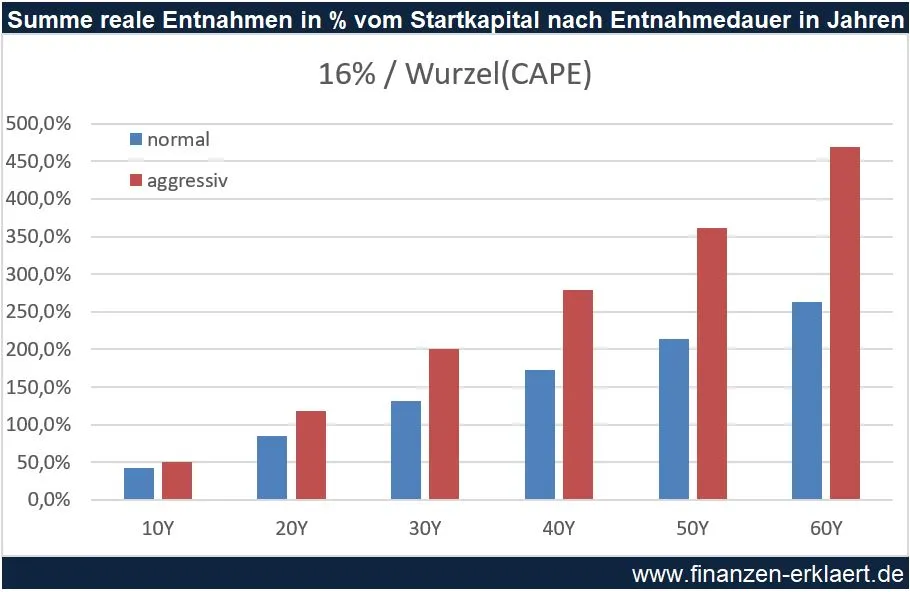

Kommen wir zum Vergleich der Entnahmeleistung. Zuerst betrachten wir die Summe der realen Entnahmen für die progressive und die normale Variante über unterschiedlich lange Entnahmeperioden. Für diese Berechnungen wurde ein durchschnittlicher Zählerwert von 16 % angenommen. Die Ergebnisse sind in Prozent des Startportfolios ausgedrückt und zeigen den Mittelwert aller historischen Simulationen:

Vergleich der kumulierten realen Entnahmen (klassisch vs. progressiv)

Vergleich der kumulierten realen Entnahmen (klassisch vs. progressiv)

Es wird deutlich, dass das progressive Entnehmen über alle Zeiträume zu signifikant höheren Entnahmen führt. Bereits nach 20 Jahren dürfen wir erwarten, unser ursprüngliches Startkapital einmal vollständig entnommen zu haben, was einer durchschnittlichen Entnahmerate von 5 % entspricht. Durch das progressive Entnehmen wird der Kompromiss zwischen Sicherheit und Entnahmebetrag erheblich optimiert.

Was bleibt am Ende für unsere Nachkommen übrig?

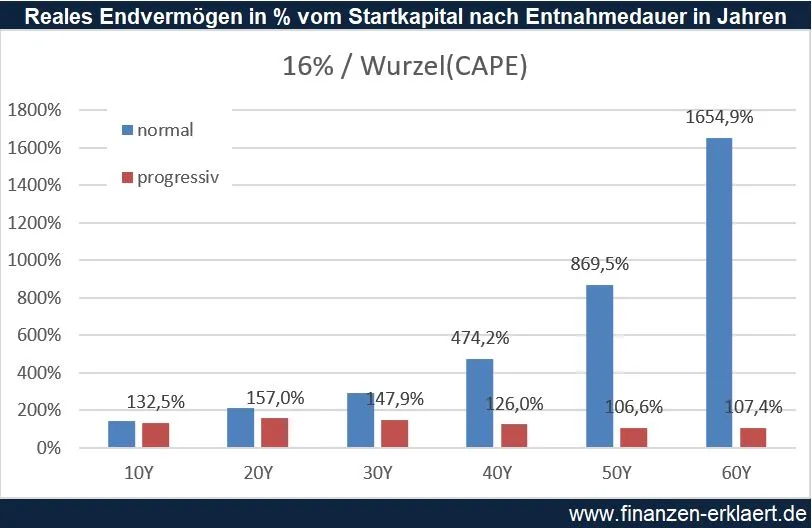

Da auch die Absicherung unserer Nachkommen ein wichtiger Aspekt ist, stellt sich die Frage, wie sich das progressive Entnehmen auf das verbleibende Endkapital auswirkt. Auch hier wurden beide Alternativen gegenübergestellt und die realen Portfolio-Endwerte für verschiedene Zeiträume verglichen:

Vergleich des realen Portfolio-Endwerts (klassisch vs. progressiv)

Vergleich des realen Portfolio-Endwerts (klassisch vs. progressiv)

Das progressive Entnehmen führt erwartungsgemäß zu einem geringeren Endvermögen, da die Summe der vorausgegangenen Entnahmen deutlich höher ist. Der Unterschied fällt umso größer aus, je länger die Entnahmephase andauert. Wer sich für eine klassische Entnahmestrategie ohne Anpassung nach oben entscheidet, entnimmt ineffizient, was zu einem hohen erwarteten Endwert führt. In der Variante des progressiven Entnehmens darf bei Anwendung der CAPE-Strategie, unabhängig von der Länge der Entnahmephase, erwartet werden, dass das ursprüngliche Portfolio in realen Zahlen erhalten bleibt. Mit dieser Strategie werden zukünftige Gewinne zuverlässig abgeschöpft. Unsere Nachkommen werden also höchstwahrscheinlich unser Startportfolio in realen Werten erben. Dies stellt eine wichtige Absicherung dar, falls sie nicht die Möglichkeit haben sollten, selbst Vermögen aufzubauen. Dieser Aspekt ist neben der Höhe der gesamten Entnahmen für uns von großer Bedeutung.

Fazit

Die Kombination aus CAPE-Strategie und progressivem Entnehmen erscheint uns als die ideale Entnahmestrategie. Sollte es kurz vor dem Start der Entnahmephase zu einem Kurseinbruch an den Aktienmärkten kommen, mildert die CAPE-Strategie durch die Einbeziehung der Marktbewertung den Schaden ab und erlaubt dennoch relativ hohe Entnahmen. Gleichzeitig wissen wir, welchen Betrag unsere Entnahme niemals unterschreiten wird. Dies gibt uns im Vergleich zu anderen CAPE-Strategien, bei denen die Entnahmebeträge im Zeitablauf auch unter den Startwert fallen können, eine hohe Planungssicherheit. Der reale Entnahmebetrag wird im Zeitablauf durch das progressive Entnehmen steigen, was perfekt in unser Konzept passt. Da wir planen, weiterhin Geld zu verdienen – wenn auch mit einem zukünftig geringeren Erwerbseinkommen – können wir die Lücke zum gewünschten Zielbetrag in den ersten Jahren schließen und die Entnahmen aus dem Portfolio gleichzeitig sukzessive hochfahren.

Hier finden Sie den versprochenen Link zum Excel-Tool, mit dem die Berechnungen durchgeführt wurden. Viel Spaß beim Ausprobieren! Eventuelle Fragen können gerne in den Kommentaren gestellt werden.