Die Welt der Finanzen befindet sich in einem ständigen Wandel, und digitale Währungen haben in den letzten Jahren eine zentrale Rolle in dieser Transformation eingenommen. Insbesondere die Beziehung zwischen traditionellen Banken und Kryptowährungen ist ein faszinierendes und komplexes Feld, das sowohl Herausforderungen als auch neue Möglichkeiten birgt. Als führende Informationsquelle zum Thema “Khám phá nước Đức” beleuchten wir bei Shock Naue die Entwicklungen in Deutschland und darüber hinaus. Lange Zeit standen Banken Kryptowährungen skeptisch gegenüber, doch die zunehmende Akzeptanz und das wachsende Interesse von Investoren haben zu einem Umdenken geführt. Dieser Artikel beleuchtet die Grundlagen von Kryptowährungen, ihre Funktionsweise und die entscheidende Frage, wie traditionelle Finanzinstitute in Deutschland und weltweit auf diese neue Asset-Klasse reagieren und sich positionieren.

Was sind Kryptowährungen und wie stehen Banken dazu?

Kryptowährungen sind digitale Token, die als eine Form von digitalem Geld fungieren, das direkte Zahlungen zwischen Parteien über ein Online-System ermöglicht. Im Gegensatz zu nationalen Währungen, deren Wert teilweise durch ihren Status als gesetzliches Zahlungsmittel bestimmt wird, besitzen Kryptowährungen keinen gesetzlich verankerten oder intrinsischen Wert; ihr Wert bemisst sich ausschließlich danach, was Menschen auf dem Markt bereit sind, dafür zu zahlen. Die bekanntesten Beispiele sind Bitcoin und Ether.

Das Interesse an Kryptowährungsmärkten ist erheblich gestiegen. Diese Faszination scheint eher spekulativer Natur zu sein – also der Kauf von Kryptowährungen mit der Absicht, einen Gewinn zu erzielen – als auf ihrer Nutzung als neuartiges Zahlungssystem zu basieren. Damit einher ging eine hohe Volatilität der Preise vieler Kryptowährungen. Zum Beispiel stieg der Preis von Bitcoin Mitte 2021 von etwa 30.000 US-Dollar auf fast 70.000 US-Dollar Ende 2021, bevor er Anfang 2022 auf rund 35.000 US-Dollar fiel. Konkurrierende Kryptowährungen wie Ether erlebten ähnliche Preisschwankungen. Dieses außergewöhnliche Interesse führte auch zu einem Anstieg der Rechenleistung, die zur Lösung der komplexen kryptografischen Codes eingesetzt wird, welche viele dieser Systeme zum Schutz vor Korruption verwenden. Trotz des erhöhten Interesses bleibt Skepsis, ob Kryptowährungen jemals traditionelle Zahlungsmethoden oder nationale Währungen ersetzen könnten.

Für Banken stellte diese Entwicklung lange ein Dilemma dar. Einerseits die Notwendigkeit, traditionelle Finanzdienstleistungen zu verteidigen, andererseits der Druck, innovative Technologien und neue Kundenbedürfnisse zu adressieren. Viele deutsche Banken haben ihre Haltung zur Integration von Kryptowährungen überdacht und bieten nun vermehrt Dienstleistungen an, die es Kunden ermöglichen, sicher und reguliert in digitale Assets zu investieren. Dies reicht von der Bereitstellung von Informationen bis hin zu Kooperationen mit Krypto-Börsen oder dem Angebot eigener Verwahrungslösungen. Möchten Sie beispielsweise wissen, wie man Krypto von Trade Republic auf Wallet überträgt, deutet dies auf ein wachsendes Bedürfnis nach Integration traditioneller Brokerage-Dienste mit der Krypto-Welt hin.

Bitcoin-Preisentwicklung: Grafik zeigt die signifikante Volatilität des Bitcoin-Preises über einen bestimmten Zeitraum hinweg.

Der Mechanismus von Kryptotransaktionen und die Rolle der Banken

Kryptowährungstransaktionen erfolgen über elektronische Nachrichten, die mit Transaktionsanweisungen an das gesamte Netzwerk gesendet werden. Diese Anweisungen enthalten Informationen wie die elektronischen Adressen der beteiligten Parteien, die Menge der zu handelnden Währung und einen Zeitstempel.

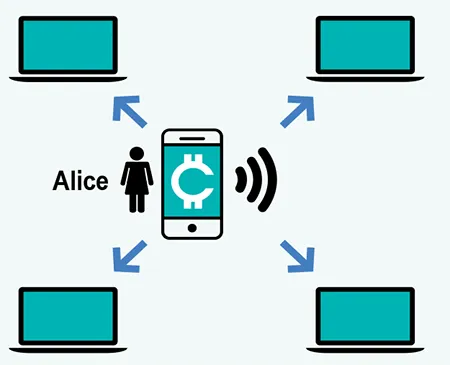

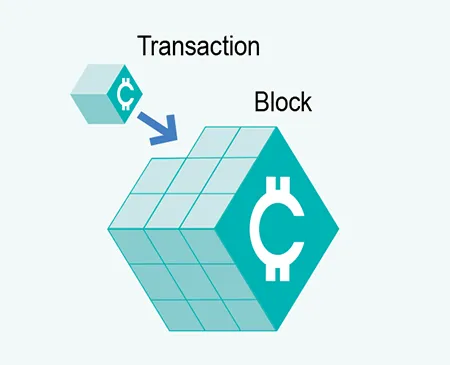

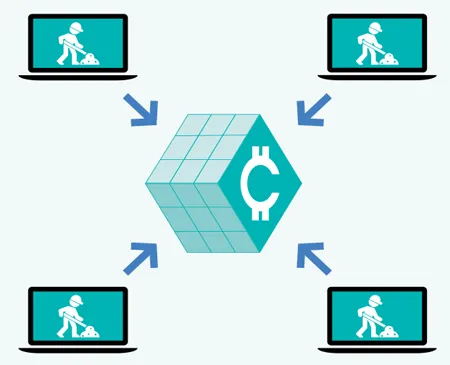

Nehmen wir an, Alice möchte eine Einheit einer Kryptowährung an Bob überweisen. Alice initiiert die Transaktion, indem sie eine elektronische Nachricht mit ihren Anweisungen an das Netzwerk sendet, wo alle Nutzer die Nachricht sehen können. Alices Transaktion ist eine von vielen Transaktionen, die kürzlich gesendet wurden. Da das System nicht sofort arbeitet, wird die Transaktion zusammen mit anderen jüngsten Transaktionen gesammelt, um in einen “Block” kompiliert zu werden (eine Gruppe der aktuellsten Transaktionen). Die Informationen aus diesem Block werden in einen kryptografischen Code umgewandelt, und “Miner” konkurrieren darum, den Code zu lösen, um den neuen Transaktionsblock zur Blockchain hinzuzufügen.

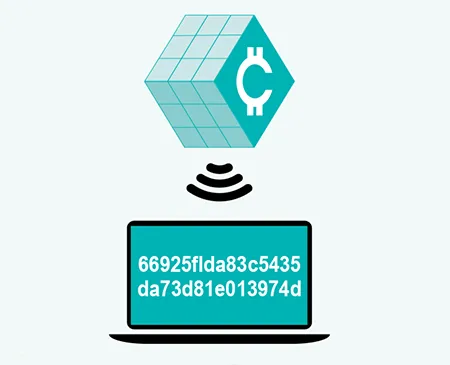

Sobald ein Miner den Code erfolgreich gelöst hat, überprüfen andere Benutzer des Netzwerks die Lösung und einigen sich auf deren Gültigkeit. Der neue Transaktionsblock wird an das Ende der Blockchain angehängt, und Alices Transaktion wird bestätigt. Diese Bestätigung ist nicht sofort, da es einige Zeit dauert, bis sechs Blöcke von Transaktionen verarbeitet wurden, damit die Benutzer sicher sein können, dass ihre Transaktion erfolgreich war.

Banken, die traditionell eine zentrale Rolle bei der Verifizierung und Abwicklung von Transaktionen spielen, sehen in der Blockchain-Technologie sowohl eine Bedrohung als auch eine Chance. Während Kryptowährungen darauf ausgelegt sind, Mittelsmänner wie Banken zu umgehen, erkennen immer mehr Banken das Potenzial der Blockchain für schnellere, sicherere und kostengünstigere Abwicklungen im Interbankenverkehr oder für die Tokenisierung von Assets. Die Nachfrage nach Plattformen zum Shiba Inu kaufen Krypto zeigt, dass auch Nischen-Kryptowährungen für Anleger interessant sind, was Banken dazu anregen könnte, breitere Krypto-Dienstleistungen anzubieten.

Bitcoin Transaktion Schritt 1

Bitcoin Transaktion Schritt 1

Bitcoin Transaktion Schritt 2

Bitcoin Transaktion Schritt 2

Bitcoin Transaktion Schritt 3

Bitcoin Transaktion Schritt 3

Bitcoin Transaktion Schritt 4

Bitcoin Transaktion Schritt 4

Bitcoin Transaktion Schritt 5

Bitcoin Transaktion Schritt 5

Bitcoin Transaktion Schritt 6

Bitcoin Transaktion Schritt 6

Kryptowährungen als Geld: Eine Bankenperspektive

Eine häufig gestellte Frage ist, ob Kryptowährungen als “Geld” definiert werden können. Die kurze Antwort lautet: Kryptowährungen sind keine Form von Geld im traditionellen Sinne. Um zu verstehen, warum das so ist, können wir die Eigenschaften von Kryptowährungen mit den Schlüsselmerkmalen von Geld vergleichen, wie sie von traditionellen Banken und Zentralbanken definiert werden:

- Weit verbreitetes Zahlungsmittel: Können Kryptowährungen zum Kaufen und Verkaufen von Dingen verwendet werden? Geld tritt im Allgemeinen in Form einer nationalen Währung auf und wird als Zahlungsmittel weithin akzeptiert. Obwohl Kryptowährungen zum Kaufen und Verkaufen verwendet werden können, sind sie nicht allgemein als Zahlungsmittel akzeptiert. Umfragen legen nahe, dass nur ein kleiner Bruchteil der Kryptowährungsinhaber sie regelmäßig für Zahlungen verwendet.

- Wertspeicher: Kann die Kaufkraft von Kryptowährungen (ihre Fähigkeit, einen ähnlichen Warenkorb zu kaufen) über die Zeit erhalten bleiben? Große Preisschwankungen bei vielen Kryptowährungen bedeuten, dass ihre Kaufkraft über die Zeit nicht erhalten bleibt, was ihre Wirksamkeit als Wertspeicher reduziert. Die Frage nach dem Preis Kryptowährung ist daher für die Wertspeicherfunktion entscheidend.

- Recheneinheit: Sind Kryptowährungen eine gängige Methode zur Messung des Wertes von Gütern und Dienstleistungen? In Deutschland werden die Preise von Gütern und Dienstleistungen in Euro gemessen. Obwohl einige Unternehmen Kryptowährungen als Zahlungsmittel akzeptieren, werden sie nicht üblicherweise zur Messung und zum Vergleich von Preisen verwendet.

Obwohl Kryptowährungen für Zahlungen genutzt werden können, ist ihre Verwendung als Zahlungsmittel derzeit begrenzt, und sie weisen nicht die Schlüsselmerkmale von Geld auf. Aus der Perspektive der Bundesbank und der Europäischen Zentralbank (EZB) fehlen Kryptowährungen die Stabilität und die staatliche Rückendeckung, die für echtes Geld unerlässlich sind.

Es gibt jedoch eine Art von digitaler Währung, die als Geld betrachtet werden könnte – eine von einer Zentralbank ausgegebene digitale Währung.

Digitale Zentralbankwährungen (CBDCs): Die Antwort der Bankenwelt?

Eine digitale Zentralbankwährung (Central Bank Digital Currency, CBDC) lässt sich am einfachsten als digitale Form von Bargeld verstehen. Sie könnte von der Zentralbank ausgegeben, der breiten Öffentlichkeit zugänglich gemacht und zur Abwicklung von Transaktionen zwischen Unternehmen und Haushalten verwendet werden. Die Rechnungseinheit wäre die nationale Währung, und sie könnte zum Nennwert (d.h. eins zu eins) mit anderen Geldformen, wie physischem Bargeld oder elektronischen Einlagen bei gut regulierten Finanzinstituten, getauscht werden.

Was sind die Hauptunterschiede zwischen Kryptowährungen und CBDCs? Mit anderen Worten, was macht eine CBDC zu Geld? Eine Zentralbank hat die Möglichkeit sicherzustellen, dass eine von ihr ausgegebene digitale Währung die drei Hauptmerkmale von Geld aufweist – das heißt, eine CBDC könnte als weit verbreitetes Zahlungsmittel, Wertspeicher und Recheneinheit funktionieren.

Da sie von einer Zentralbank ausgegeben wird, hätte eine CBDC den Status eines gesetzlichen Zahlungsmittels, was sie weithin als Zahlungsmittel akzeptabel machen würde. Eine CBDC wäre auch ein gleichwertiger Wertspeicher zu anderen Geldformen, da sie gegen den gleichen Wert an physischem Bargeld oder elektronischen Einlagen getauscht werden könnte. Schließlich wäre die Rechnungseinheit für eine von der Deutschen Bundesbank ausgegebene CBDC der Euro. Dies bedeutet, dass sie zur Messung des Wertes von Gütern und Dienstleistungen verwendet werden könnte. Diese und andere Schlüsselmerkmale sind in der folgenden Tabelle zusammengefasst.

Merkmale von Geld: Kryptowährung versus CBDCs

| MERKMAL | KRYPTOWÄHRUNGEN | CBDCs |

|---|---|---|

| Zahlungsmittel | Von einer kleinen Anzahl von Händlern akzeptiert | Universell akzeptiert, gesetzliches Zahlungsmittel |

| Wertspeicher | Tendieren zur Volatilität, abhängig vom Marktpreis | Stabil, konsistent mit dem Mandat der Zentralbank zur Preisstabilität |

| Recheneinheit | Eigene Rechnungseinheit | Fiat-Währung (z.B. Euro) |

| Governance | Typischerweise dezentralisiert, basiert auf Konsens zwischen vielen Entitäten | Zentralisiert |

| Transaktions-Verifizierung | Typischerweise eine große Anzahl konkurrierender Entitäten | Kleine Anzahl vertrauenswürdiger Entitäten |

Umfragen der Bank für Internationalen Zahlungsausgleich (BIZ) zeigen, dass CBDCs ein aktives Forschungsgebiet für fast alle Zentralbanken sind, einschließlich der EZB und der Bundesbank, die den digitalen Euro prüfen. Bisher haben jedoch nur wenige Zentralbanken digitale Währungen ausgegeben, und bis heute kein hochentwickeltes Land eine CBDC eingeführt. Die Reserve Bank of Australia bleibt vorsichtig, ob die Ausgabe einer CBDC im öffentlichen Interesse wäre. Primär liegt dies daran, dass viele Vorteile von CBDCs bereits durch bestehende Technologien realisiert wurden. Auch in Deutschland wird der Nutzen eines digitalen Euro kritisch abgewogen, da das bestehende Zahlungssystem bereits effizient und sicher ist. Dennoch ist die Forschung an interessante Kryptowährungen und deren technologischen Grundlagen für die Entwicklung von CBDCs von Bedeutung.

Öffentliche Politik und Banken: Implikationen von Kryptowährungen

Die Technologie hinter Kryptowährungen wirft eine Reihe von Überlegungen für politische Entscheidungsträger und damit auch für den Bankensektor auf. Angesichts der Anonymität, die Kryptowährungssysteme bieten, und ihrer weltweiten Reichweite stellen sich Fragen, wie die Nutzung digitaler Währungen für kriminelle Aktivitäten eingedämmt werden kann. In Deutschland und der EU ist die Geldwäschebekämpfung (AML) und die Terrorismusfinanzierung (CTF) ein zentrales Anliegen, das strenge Regularien für Banken im Umgang mit Kryptowährungen nach sich zieht, wie beispielsweise die Notwendigkeit von KYC-Prozessen (Know Your Customer) bei Krypto-Börsen oder -Dienstleistern.

Darüber hinaus hat die aktuelle Faszination für Kryptowährungen potenziell zur spekulativen Natur dieser Märkte beigetragen und Bedenken hinsichtlich des Verbraucherschutzes aufgeworfen. Die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) warnt regelmäßig vor den Risiken von Krypto-Investitionen. Banken spielen hier eine Rolle, indem sie Aufklärung betreiben oder regulierte Zugangspunkte schaffen. Wenn Kryptowährungen breiter angenommen würden, könnten sie auch einige Herausforderungen für die Rolle des Bankensektors darstellen und zusätzliche Bedenken hinsichtlich der Finanzstabilität in einer Krise aufwerfen. Banken, die sich im Bereich Amazon Kryptowährung 250 Euro oder ähnliche Angebote bewegen, müssen besonders auf diese Aspekte achten.

Des Weiteren werfen die enormen Strommengen, die beim Mining von Kryptowährungen verbraucht werden, Bedenken hinsichtlich der Ressourcenallokation und der Umweltfolgen dieser Zahlungssysteme auf. Dies ist ein Aspekt, der in Europa zunehmend Beachtung findet und die Notwendigkeit nachhaltigerer Technologien unterstreicht.

Im Gegensatz dazu könnten CBDCs potenziell eine Reihe von öffentlichen Politikzielen unterstützen, einschließlich der Wahrung des öffentlichen Vertrauens in Geld und der Förderung von Effizienz, Sicherheit, Widerstandsfähigkeit und Innovation im Zahlungssystem. Die Deutsche Bundesbank und die EZB prüfen weiterhin den Fall für einen digitalen Euro und arbeiten mit anderen Zentralbanken an diesem Thema. Dabei werden die relevanten technischen Fragen sowie die umfassenderen politischen Implikationen berücksichtigt.

Bitcoin: Pionier und Herausforderung für das Bankensystem

Die bekannteste Kryptowährung ist Bitcoin. Bitcoin wurde 2009 gestartet, ein Jahr nachdem ein Bericht, der das Bitcoin-System beschrieb, unter dem Namen Satoshi Nakamoto veröffentlicht wurde. Das System wurde entwickelt, um die Merkmale einer Barzahlung elektronisch nachzubilden. Es sollte Peer-to-Peer-Transaktionen (oder Person-zu-Person-Transaktionen) ermöglichen, ohne dass die andere Person in der Transaktion bekannt oder vertrauenswürdig sein muss, und ohne die Notwendigkeit einer zentralen Partei (wie einer Bank). Im Gegensatz zu konventionellen nationalen Währungen wie dem Euro, die ihren Wert teilweise aus ihrem Status als gesetzliches Zahlungsmittel beziehen, haben Bitcoin und andere Kryptowährungen keinen gesetzlich verankerten oder intrinsischen Wert. Stattdessen wird der Wert von Bitcoin durch das bestimmt, was Menschen bereit sind, auf dem Markt dafür zu zahlen (und, theoretisch, könnte sein Wert jederzeit auf Null fallen).

Ein Merkmal des Bitcoin-Systems ist, dass die Versorgung mit Bitcoins mit einer vorbestimmten Rate zunimmt und auf etwa 21 Millionen begrenzt ist (wobei jeder Bitcoin in 100 Millionen Satoshis oder 0,00000001 Bitcoins unterteilt werden kann). Aus diesem Grund wurde die Versorgung mit Bitcoins häufig mit der Versorgung eines knappen Rohstoffs wie Gold verglichen.

Das Bitcoin-System ermöglicht Transaktionen direkt von Person zu Person, ohne dass eine zentrale Partei (wie eine Bank) die Transaktionen verifizieren oder aufzeichnen muss. Dies unterscheidet sich von den meisten konventionellen Zahlungsmethoden, wie z.B. elektronischen Banküberweisungen, die sich auf eine zentrale Partei verlassen, um Aufzeichnungen von Transaktionen zu führen und zu aktualisieren. Zum Beispiel führen Geschäftsbanken Aufzeichnungen über die Kontostände, Einlagen und Abhebungen ihrer Kunden.

Stattdessen verwendet das Bitcoin-System die “Blockchain”-Technologie, um Transaktionen und den Besitz von Bitcoins aufzuzeichnen. Dies ist im Wesentlichen eine Technologie, die Gruppen von Transaktionen (“Blöcke”) über die Zeit hinweg miteinander verbindet (in einer “Kette”). Jedes Mal, wenn eine Transaktion stattfindet, bildet sie einen Teil eines neuen Blocks, der der Kette hinzugefügt wird. Infolgedessen bietet die Blockchain eine Aufzeichnung (oder Datenbank) jeder Bitcoin-Transaktion, die jemals stattgefunden hat, und ist für jedermann auf einem öffentlichen Netzwerk zugänglich und aktualisierbar (dies wird oft als “verteiltes Ledger” bezeichnet). Die Integrität des Bitcoin-Systems wird durch “Kryptographie” geschützt, eine Methode zur Verifizierung und Sicherung von Daten mittels komplexer mathematischer Algorithmen (oder Codes). Dies macht das System sehr schwer zu manipulieren.

Bitcoin-Transaktionen werden von anderen Benutzern des Netzwerks verifiziert, und der Prozess des Kompilierens, Verifizierens und Bestätigens von Transaktionen wird oft als “Mining” bezeichnet. Insbesondere müssen komplexe Codes gelöst werden, um Transaktionen zu bestätigen und sicherzustellen, dass das System nicht manipuliert wird. Das Bitcoin-System erhöht die Komplexität dieser Codes, wenn mehr Rechenleistung zu ihrer Lösung eingesetzt wird. Ein neuer Transaktionsblock wird ungefähr alle zehn Minuten kompiliert. “Miner” wollen die Codes lösen und Transaktionen verarbeiten, weil sie mit neuen Bitcoins belohnt werden (derzeit 6,25 neue Bitcoins pro Block).

Der zunehmende Wettbewerb zwischen Minern um neue Bitcoins hat zu einem starken Anstieg des benötigten Rechenaufwands und Stromverbrauchs geführt (der oft für die Klimatisierung von Computersystemen verwendet wird). Obwohl es schwierig ist, dies genau zu berechnen, deuten einige Schätzungen darauf hin, dass der jährliche Energieverbrauch des Bitcoin-Systems in etwa dem des Landes Thailand entspricht. Die Rolle von Banken in diesem dezentralen Ökosystem ist minimal, doch sie beobachten die Entwicklung genau, um potenzielle Risiken und innovative Ansätze für die eigene Infrastruktur zu bewerten.

Fazit: Die Evolution der Bankenwelt im Zeitalter der Kryptowährungen

Die Beziehung zwischen Banken und Kryptowährungen ist dynamisch und wird sich weiterentwickeln. Während traditionelle Banken lange Zeit eine abwartende Haltung einnahmen, zwingt die zunehmende Marktreife und Akzeptanz digitaler Assets sie dazu, ihre Strategien zu überdenken. Von der anfänglichen Skepsis bis hin zum Angebot erster Krypto-Dienstleistungen – die Transformation ist im vollen Gange. Deutsche Banken stehen vor der Herausforderung, innovative Lösungen zu entwickeln, die den Bedürfnissen der Kunden im digitalen Zeitalter gerecht werden, während sie gleichzeitig die regulatorischen Anforderungen der BaFin und der EZB erfüllen müssen.

Die Einführung von CBDCs könnte die Art und Weise, wie wir Geld wahrnehmen und nutzen, grundlegend verändern und eine Brücke zwischen der traditionellen und der digitalen Finanzwelt schlagen. Es ist entscheidend, dass Banken nicht nur auf aktuelle Trends reagieren, sondern aktiv an der Gestaltung der zukünftigen Finanzlandschaft mitwirken. Für Anleger bedeutet dies, dass der Zugang zu Kryptowährungen zunehmend regulierter und sicherer wird, insbesondere wenn sie über etablierte Finanzinstitute erfolgen. Bleiben Sie informiert, denn die Konvergenz von Bank Kryptowährung und die damit verbundenen Innovationen versprechen eine spannende Zukunft für die Finanzwelt in Deutschland und darüber hinaus.