Die Sozialversicherung ist ein Eckpfeiler des deutschen Sozialstaats, und ihre korrekte Berechnung ist für Arbeitnehmer wie Arbeitgeber gleichermaßen von großer Bedeutung. Jedes Jahr werden die sogenannten Beitragsbemessungsgrenzen angepasst, die festlegen, bis zu welcher Einkommenshöhe Beiträge zur Sozialversicherung erhoben werden. Für das Jahr 2022 wurden diese Grenzen durch die Sozialversicherungs-Rechengrößenverordnung 2021 festgelegt und vom Bundesrat am 26. November 2021 gebilligt. Diese Anpassungen reflektieren die Einkommensentwicklung des Vorjahres und sind entscheidend für die Berechnung von Sozialversicherungsbeiträgen. Ein fundiertes Verständnis dieser Grenzen hilft dabei, die finanzielle Belastung und die erworbenen Ansprüche besser einzuschätzen.

Es ist wichtig zu verstehen, dass nicht das gesamte Arbeitsentgelt unbegrenzt zur Berechnung der Sozialversicherungsbeiträge herangezogen wird. Vielmehr gibt es Höchstbeträge, die als Beitragsbemessungsgrenzen bekannt sind. Sozialversicherungsbeiträge werden nur bis zu diesen jeweiligen Grenzen erhoben. Das bedeutet, für den Teil des Arbeitsentgelts, der oberhalb dieser Grenze liegt, fallen keine Beiträge an. Im Gegenzug werden für diesen über der Grenze liegenden Betrag auch keine entsprechenden Ansprüche erworben, sei es in Form von Krankengeld, Arbeitslosengeld oder Rentenpunkten. Neben dem Verständnis dieser Grenzen für die Sozialabgaben ist es für eine umfassende Finanzplanung auch relevant zu wissen, wann Photovoltaikanlagen steuerfrei sind, da dies weitere finanzielle Vorteile bieten kann.

Die Kernwerte der Beitragsbemessungsgrenzen 2022

Die Verordnung für 2022 hat folgende wichtige Beitragsbemessungsgrenzen festgelegt:

- Kranken- und Pflegeversicherung: Bundesweit einheitlich beträgt die Beitragsbemessungsgrenze 4.837,50 € pro Monat. Dieser Wert bleibt im Vergleich zu 2021 unverändert.

- Renten- und Arbeitslosenversicherung (alte Bundesländer): Hier liegt die monatliche Grenze bei 7.050,00 €. Dies stellt eine leichte Reduzierung um 50 € im Vergleich zu 2021 dar.

- Renten- und Arbeitslosenversicherung (neue Bundesländer): In den neuen Bundesländern wurde die monatliche Grenze auf 6.750,00 € angehoben, ein Plus von 50 € gegenüber 2021.

Die Differenzierung zwischen alten und neuen Bundesländern wird weiterhin in der Renten- und Arbeitslosenversicherung angewendet, während für die Kranken- und Pflegeversicherung bundesweit einheitliche Werte gelten. Diese Anpassungen sind ein Resultat der Einkommensentwicklung im Jahr 2020 und gewährleisten eine kontinuierliche Kalibrierung des Sozialversicherungssystems. Wer sich mit ähnlichen finanziellen Details beschäftigt, findet möglicherweise auch Informationen über die Steuerbefreiung für Photovoltaikanlagen bis 30 kW ab 2023 von Interesse.

Detaillierte Übersicht der Beitragsbemessungsgrenzen 2022

Die folgende Tabelle bietet eine umfassende Übersicht über die monatlichen, wöchentlichen und täglichen Beitragsbemessungsgrenzen für das Jahr 2022 in den verschiedenen Versicherungszweigen und Regionen:

| Gültigkeit | Renten- und Arbeitslosenversicherung (alte Länder und Berlin-West) | Renten- und Arbeitslosenversicherung (neue Länder und Berlin-Ost) | Kranken- und Pflegeversicherung (alte und neue Länder, einheitliche Grenze) |

|---|---|---|---|

| Jahr | 84.600,00 € | 81.000,00 € | 58.050,00 € |

| Monat | 7.050,00 € | 6.750,00 € | 4.837,50 € |

| Woche | 1.645,00 € | 1.575,00 € | 1.128,75 € |

| Tag | 235,00 € | 225,00 € | 161,25 € |

Diese Tabelle verdeutlicht die unterschiedlichen Schwellenwerte, die je nach Versicherungsart und Standort der Beschäftigung relevant sind. Es ist ersichtlich, dass insbesondere die Renten- und Arbeitslosenversicherung eine höhere Grenze aufweist als die Kranken- und Pflegeversicherung. Diese Unterscheidung ist wichtig für die korrekte Lohn- und Gehaltsabrechnung.

Praktische Beispiele zur Beitragsberechnung 2022

Um die Anwendung der Beitragsbemessungsgrenzen besser zu veranschaulichen, betrachten wir drei Beispiele für Bruttomonatslöhne von pflicht- oder freiwillig Versicherten in der gesetzlichen Krankenversicherung (unter der Annahme einer Beschäftigung in den alten Bundesländern für die Renten- und Arbeitslosenversicherung):

| Bruttomonatslohn: | 3.000,00 € | 5.000,00 € | 8.000,00 € |

|---|---|---|---|

| SV-Brutto in der Kranken- und Pflegeversicherung: | 3.000,00 € | 4.837,50 € | 4.837,50 € |

| SV-Brutto in der Renten- und Arbeitslosenversicherung (alte Bundesländer): | 3.000,00 € | 5.000,00 € | 7.050,00 € |

| SV-Brutto in der Renten- und Arbeitslosenversicherung (neue Bundesländer): | 3.000,00 € | 5.000,00 € | 6.750,00 € |

Diese Beispiele zeigen deutlich, dass bei einem Bruttomonatslohn von 8.000 € das Sozialversicherungsbrutto in der Kranken- und Pflegeversicherung auf die Grenze von 4.837,50 € begrenzt ist. In der Renten- und Arbeitslosenversicherung liegt es bei 7.050 € (alte Bundesländer) bzw. 6.750 € (neue Bundesländer). Der Betrag, der über der jeweiligen Bemessungsgrenze liegt, ist demzufolge beitragsfrei. Das Wissen um solche Details ist entscheidend, nicht nur für die Sozialversicherungsbeiträge, sondern auch, um zu verstehen, ob ein Batteriespeicher steuerfrei behandelt wird, was bei Investitionen in erneuerbare Energien eine Rolle spielen kann.

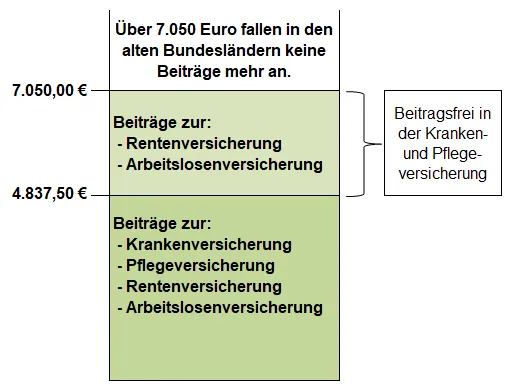

Beitragsbemessungsgrenzen 2022 – alte Bundesländer

Beitragsbemessungsgrenzen 2022 – alte Bundesländer

Die Grafik oben visualisiert die Beitragsbemessungsgrenzen für die alten Bundesländer und macht die Funktionsweise der Höchstbeträge anschaulich. Sie zeigt, wie das Arbeitsentgelt bis zur jeweiligen Grenze für die Beitragsberechnung herangezogen wird.

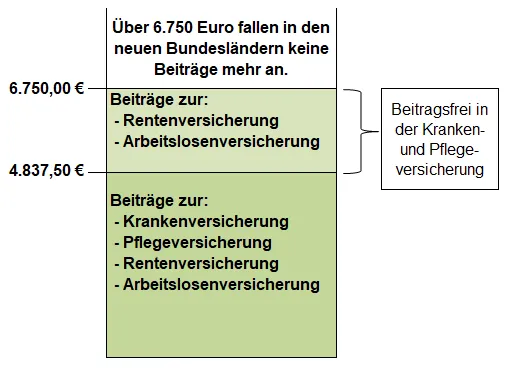

Beitragsbemessungsgrenzen 2022 – neue Bundesländer

Beitragsbemessungsgrenzen 2022 – neue Bundesländer

Eine weitere Darstellung erklärt den Sachverhalt spezifisch für die neuen Bundesländer, wobei die geringfügig abweichenden Grenzen für die Renten- und Arbeitslosenversicherung berücksichtigt werden. Diese visuellen Hilfen können das Verständnis komplexer Zahlen vereinfachen.

Besondere Fälle und weitere Erläuterungen

Es ist wichtig zu beachten, dass Freibeträge oder Hinzurechnungsbeträge gemäß den elektronischen Lohnsteuerabzugsmerkmalen, ein möglicher Altersentlastungsbetrag oder ein Versorgungsfreibetrag ausschließlich bei der Lohnsteuer und nicht bei der Sozialversicherung berücksichtigt werden. Dies ist ein häufiges Missverständnis, das zu Fehlinterpretationen führen kann.

Bei Teillohnzahlungszeiträumen, beispielsweise wenn ein Arbeitsverhältnis mitten im Monat beginnt oder endet, wird die anteilige Beitragsbemessungsgrenze durch Multiplikation der Kalendertage mit den oben aufgeführten Tagesgrenzen bestimmt. Dies gewährleistet eine faire und genaue Berechnung auch bei unvollständigen Abrechnungsperioden.

Die Grundlage für die Ermittlung der Insolvenzgeldumlage ist das rentenversicherungspflichtige Entgelt, ebenfalls begrenzt durch die Beitragsbemessungsgrenze in der Rentenversicherung. Auch die Kosten der Entgeltfortzahlungsversicherung werden durch Umlagebeiträge erhoben. Diese Prozentsätze werden in der Satzung der jeweiligen Krankenkasse festgelegt, wobei der Ausgangswert grundsätzlich das beitragspflichtige Entgelt zur Rentenversicherung ist, also auch hier die Beitragsbemessungsgrenze der Rentenversicherung gilt. Dies zeigt die weitreichende Bedeutung dieser Grenzen im gesamten Sozialversicherungssystem. In diesem Kontext können auch Informationen zur Steuerpflicht für PV-Anlagen 2023 für bestimmte Einkommensbereiche von Interesse sein, da sie weitere Aspekte der Besteuerung beleuchten.

Knappschaftliche Rentenversicherung – Höhere Beitragsbemessungsgrenzen 2022

Für die knappschaftliche Rentenversicherung gelten traditionell höhere Beitragsbemessungsgrenzen. Dies berücksichtigt die besonderen Arbeitsbedingungen und Belastungen in diesem Berufsfeld. Für das Jahr 2022 wurden diese Grenzen wie folgt festgelegt:

| Gültigkeit | Jahr | Monat | Woche | Kalendertag |

|---|---|---|---|---|

| alte Länder und Berlin-West | 103.800,00 € | 8.650,00 € | 2.018,33 € | 288,33 € |

| neue Länder und Berlin-Ost | 100.200,00 € | 8.350,00 € | 1.948,33 € | 278,33 € |

Diese deutlich höheren Grenzen in der knappschaftlichen Rentenversicherung unterstreichen die spezifischen Regelungen für diesen Bereich und sind für die betroffenen Arbeitnehmer und Arbeitgeber von großer Relevanz. Es zeigt sich, dass im deutschen Sozialsystem verschiedene Faktoren in die Berechnung der Beiträge einfließen. Informationen zu weiteren steuerlichen Themen, wie etwa Photovoltaikanlagen ab 2022 steuerfrei sind ebenfalls wichtig, um ein vollständiges Bild der finanziellen Rahmenbedingungen zu erhalten.

Fazit und Ausblick

Die Beitragsbemessungsgrenzen für 2022 sind ein zentraler Bestandteil des deutschen Sozialversicherungssystems und haben direkte Auswirkungen auf die Höhe der Beiträge und die daraus resultierenden Ansprüche von Arbeitnehmern. Eine genaue Kenntnis dieser Werte ist für die Lohnabrechnung von Unternehmen sowie für die persönliche Finanzplanung von großer Bedeutung. Während die Grenzen für die Kranken- und Pflegeversicherung bundesweit einheitlich blieben, gab es geringfügige Anpassungen in der Renten- und Arbeitslosenversicherung, die die unterschiedliche Wirtschaftsentwicklung in alten und neuen Bundesländern widerspiegeln. Es ist entscheidend, sich regelmäßig über solche Änderungen zu informieren, um stets auf dem aktuellen Stand zu sein und finanzielle Entscheidungen auf einer soliden Basis zu treffen. Wir empfehlen, bei spezifischen Fragen immer eine qualifizierte Fachkraft oder Beratungsstelle zu konsultieren, um individuelle Situationen korrekt bewerten zu können.