Die Beitragsbemessungsgrenze in der Rentenversicherung ist ein zentraler Begriff für Arbeitnehmer und Arbeitgeber in Deutschland, der maßgeblich die Höhe der Sozialversicherungsbeiträge beeinflusst. Insbesondere für das Jahr 2022 gab es relevante Anpassungen, die es zu verstehen gilt. Für viele hochverdienende Arbeitnehmer bestimmt diese Grenze, bis zu welchem Teil ihres Einkommens Beiträge zur gesetzlichen Rentenversicherung abgeführt werden. Im Folgenden erläutern wir detailliert die aktuellen Zahlen für 2022 und deren Bedeutung für Ihre Finanzen und Ansprüche.

Was ist die Beitragsbemessungsgrenze und warum ist sie wichtig?

Die Beitragsbemessungsgrenze (BBG) ist ein Höchstbetrag, bis zu dem das Arbeitsentgelt eines Arbeitnehmers bei der Berechnung der Beiträge zur Sozialversicherung berücksichtigt wird. Einkommen, das über dieser Grenze liegt, ist beitragsfrei. Das bedeutet, dass auf diesen Teil des Gehalts keine Beiträge mehr gezahlt werden und im Gegenzug auch keine höheren Leistungsansprüche, wie zum Beispiel zusätzliche Rentenpunkte, daraus resultieren. Dieses System gewährleistet eine gewisse Solidarität innerhalb der Sozialversicherung und schützt gleichzeitig hohe Einkommen vor einer unbegrenzten Beitragspflicht.

Der Bundesrat hat in seiner 1012. Sitzung am 26.11.2021 die Sozialversicherungs-Rechengrößenverordnung 2021 gebilligt, womit die maßgeblichen Werte für 2022 festgelegt wurden. Diese Rechengrößen werden turnusgemäß an die Einkommensentwicklung des Vorjahres (hier: 2020) angepasst, um die Dynamik im deutschen Arbeitsmarkt widerzuspiegeln.

Die Beitragsbemessungsgrenzen 2022 im Detail

Die Beitragsbemessungsgrenzen unterscheiden sich je nach Versicherungszweig und, insbesondere in der Renten- und Arbeitslosenversicherung, zwischen den alten und neuen Bundesländern.

Renten- und Arbeitslosenversicherung: Regionale Unterschiede bleiben bestehen

Für die Beitragsbemessungsgrenze in der Rentenversicherung 2022 gab es eine leichte Anpassung, die die Angleichung der Rentenwerte in Ost und West weiter vorantreibt. Die Arbeitslosenversicherung orientiert sich traditionell an den Werten der Rentenversicherung.

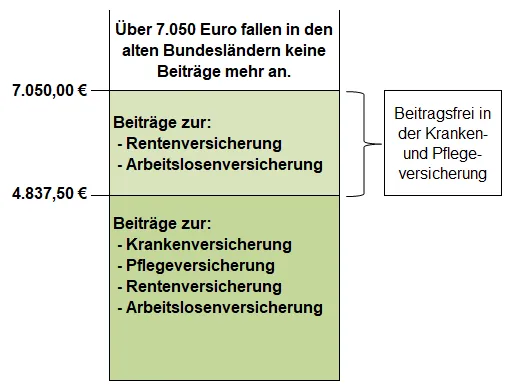

- Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung (alte Bundesländer): 7.050,00 € pro Monat. Dies entspricht einem jährlichen Wert von 84.600,00 €. Im Vergleich zu 2021 ist dies eine Reduzierung um 50 €.

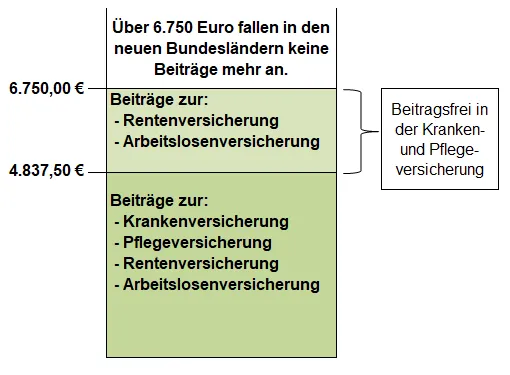

- Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung (neue Bundesländer): 6.750,00 € pro Monat. Dies entspricht einem jährlichen Wert von 81.000,00 €. Hier gab es im Gegensatz zu den alten Bundesländern eine Erhöhung um 50 € im Vergleich zu 2021.

Diese Differenzierung berücksichtigt die immer noch bestehenden Einkommensunterschiede zwischen den Regionen, obwohl das Ziel die vollständige Angleichung der Lebensverhältnisse ist.

Kranken- und Pflegeversicherung: Einheitliche Grenzen bundesweit

Im Gegensatz zur Rentenversicherung gelten für die gesetzliche Kranken- und Pflegeversicherung bundesweit einheitliche Beitragsbemessungsgrenzen.

- Beitragsbemessungsgrenze für die Kranken- und Pflegeversicherung (bundeseinheitlich): 4.837,50 € pro Monat. Dies entspricht einem jährlichen Wert von 58.050,00 €. Dieser Wert ist im Vergleich zu 2021 unverändert geblieben.

Diese Einheitlichkeit sorgt für eine gleiche Beitragsgrundlage unabhängig vom Wohnort innerhalb Deutschlands.

| 2022 | Renten- und Arbeitslosenversicherung | Kranken- und Pflegeversicherung |

|---|---|---|

| Gültigkeit | alte Länder und Berlin-West | neue Länder und Berlin-Ost |

| Jahr | 84.600,00 € | 81.000,00 € |

| Monat | 7.050,00 € | 6.750,00 € |

| Woche | 1.645,00 € | 1.575,00 € |

| Kalendertag | 235,00 € | 225,00 € |

So beeinflussen die Grenzen Ihr Gehalt: Praxisbeispiele

Um die Auswirkungen der Beitragsbemessungsgrenzen besser zu veranschaulichen, betrachten wir einige Beispiele für Arbeitnehmer mit unterschiedlichen Bruttomonatslöhnen im Jahr 2022. “SV-Brutto” bezeichnet dabei das sozialversicherungspflichtige Bruttoentgelt, also den Teil des Gehalts, bis zu dem Beiträge berechnet werden.

| Bruttomonatslohn: | 3.000,00 € | 5.000,00 € | 8.000,00 € |

|---|---|---|---|

| SV-Brutto in der Kranken- und Pflegeversicherung: | 3.000,00 € | 4.837,50 € | 4.837,50 € |

| SV-Brutto in der Renten- und Arbeitslosenversicherung (bei Beschäftigung in den alten Bundesländern): | 3.000,00 € | 5.000,00 € | 7.050,00 € |

| SV-Brutto in der Renten- und Arbeitslosenversicherung (bei Beschäftigung in den neuen Bundesländern): | 3.000,00 € | 5.000,00 € | 6.750,00 € |

Wie die Tabelle zeigt, werden bei einem Bruttomonatslohn von 3.000 € alle Beiträge auf den vollen Betrag gezahlt, da dieser unter allen Bemessungsgrenzen liegt. Bei 5.000 € wird das Gehalt in der Kranken- und Pflegeversicherung nur bis zur Grenze von 4.837,50 € berücksichtigt, während in der Renten- und Arbeitslosenversicherung noch der volle Betrag beitragspflichtig ist. Bei einem Bruttomonatslohn von 8.000 € hingegen greifen die Beitragsbemessungsgrenzen in allen Bereichen. Der darüber liegende Betrag ist demzufolge beitragsfrei.

Gerade für Gutverdiener ist es wichtig, die Funktionsweise dieser Grenzen zu verstehen, da sie die Netto-Abzüge und die späteren Leistungsansprüche maßgeblich beeinflussen. Um die eigene finanzielle Zukunft umfassend abzusichern, denken viele auch über private Vorsorgeoptionen nach. Eine solide finanzielle Planung kann beispielsweise die Wahl der beste risikolebensversicherung beinhalten, um über die gesetzlichen Leistungen hinaus zusätzlichen Schutz für Angehörige zu gewährleisten.

Die folgende Grafik soll den Sachverhalt für die alten Bundesländer erläutern:

Grafik: Beitragsbemessungsgrenzen 2022 für Renten- und Arbeitslosenversicherung in den alten Bundesländern

Grafik: Beitragsbemessungsgrenzen 2022 für Renten- und Arbeitslosenversicherung in den alten Bundesländern

Die folgende Grafik soll den Sachverhalt für die neuen Bundesländer erläutern:

Grafik: Beitragsbemessungsgrenzen 2022 für Renten- und Arbeitslosenversicherung in den neuen Bundesländern

Grafik: Beitragsbemessungsgrenzen 2022 für Renten- und Arbeitslosenversicherung in den neuen Bundesländern

Knappschaftliche Rentenversicherung: Besondere Regelungen

Für die knappschaftliche Rentenversicherung, die spezielle Berufsgruppen wie Bergleute abdeckt, gelten traditionell höhere Beitragsbemessungsgrenzen. Diese berücksichtigen die besonderen Arbeitsbedingungen und die damit verbundenen höheren Rentenansprüche.

| 2022 | Jahr | Monat | Woche | Kalendertag |

|---|---|---|---|---|

| alte Länder und Berlin-West | 103.800,00 € | 8.650,00 € | 2.018,33 € | 288,33 € |

| neue Länder und Berlin-Ost | 100.200,00 € | 8.350,00 € | 1.948,33 € | 278,33 € |

Weitere wichtige Hinweise zu den Beitragsbemessungsgrenzen

Es gibt noch weitere Aspekte, die im Zusammenhang mit den Beitragsbemessungsgrenzen relevant sind:

- Lohnsteuerabzugsmerkmale: Freibeträge oder Hinzurechnungsbeträge gemäß elektronischer Lohnsteuerabzugsmerkmale (ELStAM), ein möglicher Altersentlastungsbetrag oder ein Versorgungsfreibetrag werden ausschließlich bei der Lohnsteuer, nicht jedoch bei der Sozialversicherung berücksichtigt. Das bedeutet, dass die Beitragsbemessungsgrenzen unabhängig von diesen steuerlichen Freibeträgen Anwendung finden.

- Teillohnzahlungszeiträume: Bei einer Beschäftigung, die nicht den gesamten Kalendermonat umfasst (z.B. bei Arbeitsaufnahme oder -beendigung unterjährig), wird die Beitragsbemessungsgrenze anteilig berechnet. Dies geschieht durch Multiplikation der maßgeblichen Kalendertage des Teillohnzahlungszeitraums mit den oben aufgeführten Tagesgrenzen.

- Insolvenzgeldumlage: Die Bemessungsgrundlage für die Umlage zur Finanzierung des Insolvenzgeldes ist das rentenversicherungspflichtige Entgelt, ebenfalls bis zur Beitragsbemessungsgrenze der Rentenversicherung.

- Entgeltfortzahlungsversicherung (U1/U2-Umlage): Die Kosten für die Entgeltfortzahlungsversicherung, die Arbeitgeber bei Krankheit oder Mutterschaft absichert, werden durch Umlagebeiträge erhoben. Diese werden in der Satzung der jeweiligen Krankenkasse in Prozentsätzen festgelegt. Als Ausgangswert dient grundsätzlich das beitragspflichtige Entgelt zur Rentenversicherung, womit auch hier die Beitragsbemessungsgrenze der Rentenversicherung Anwendung findet.

Fazit: Verstehen Sie Ihre Sozialversicherungsbeiträge 2022

Die Beitragsbemessungsgrenzen 2022 sind ein essenzieller Bestandteil des deutschen Sozialversicherungssystems, der direkten Einfluss auf die Beiträge und die späteren Leistungen von Millionen Arbeitnehmern hat. Insbesondere die Beitragsbemessungsgrenze in der Rentenversicherung 2022, mit ihren spezifischen Werten für alte und neue Bundesländer, ist für die finanzielle Planung von großer Bedeutung. Das Verständnis dieser Grenzen ermöglicht es Arbeitnehmern, ihre Lohnabrechnungen korrekt zu interpretieren und gegebenenfalls weitere Vorsorgeentscheidungen zu treffen. Arbeitgeber müssen diese Werte präzise anwenden, um die korrekte Abführung der Beiträge sicherzustellen. Bei Unsicherheiten oder spezifischen Fragen zu Ihrer persönlichen Situation ist es immer ratsam, Rücksprache mit Ihrer Personalabteilung, einem Steuerberater oder einem Sozialversicherungsexperten zu halten.