Die Beitragsbemessungsgrenzen sind ein zentraler Bestandteil des deutschen Sozialversicherungssystems. Sie legen fest, bis zu welcher Einkommenshöhe Arbeitnehmer und unter bestimmten Umständen auch Selbstständige Beiträge zur Sozialversicherung entrichten müssen. Einkommen oberhalb dieser Grenzen ist beitragsfrei. Im Jahr 2022 gab es hierzu wichtige Anpassungen, die vom Bundesrat im Rahmen der Sozialversicherungs-Rechengrößenverordnung gebilligt wurden. Ein umfassendes Verständnis dieser Werte ist essenziell für Arbeitgeber, Arbeitnehmer und alle, die sich mit ihren Sozialversicherungsbeiträgen auseinandersetzen, insbesondere in Bezug auf die Versicherungspflicht in der Rentenversicherung.

Was sind Beitragsbemessungsgrenzen und warum sind sie wichtig?

Beitragsbemessungsgrenzen (BBG) sind Höchstbeträge des Arbeitsentgelts, die für die Berechnung der Sozialversicherungsbeiträge herangezogen werden. Das bedeutet, dass nur bis zu dieser Grenze Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung erhoben werden. Einkommen, das diese Grenzen übersteigt, ist von der Beitragspflicht befreit. Diese Regelung dient der Begrenzung der Beitragslast bei höheren Einkommen.

Es ist jedoch wichtig zu verstehen, dass mit der Beitragsfreiheit oberhalb der Grenze auch keine weiteren Ansprüche erworben werden. Das betrifft beispielsweise die Höhe des Krankengeldes, des Arbeitslosengeldes oder die Anzahl der Rentenpunkte, die für die spätere Altersvorsorge relevant sind. Die BBG stellt somit eine Deckelung sowohl für die Beitragspflicht als auch für den Erwerb von Leistungsansprüchen im Rahmen der gesetzlichen Sozialversicherung dar. Die gesetzlichen Grundlagen hierfür finden sich unter anderem in den Grundlagen der Rentenversicherung im SGB.

Die Beitragsbemessungsgrenzen 2022 im Detail

Die Sozialversicherungs-Rechengrößenverordnung 2021, die am 26. November 2021 vom Bundesrat beschlossen wurde, legt die maßgeblichen Rechengrößen für das Jahr 2022 fest. Diese Werte werden turnusgemäß an die Einkommensentwicklung des Vorjahres angepasst. Hier sind die spezifischen Grenzen für 2022:

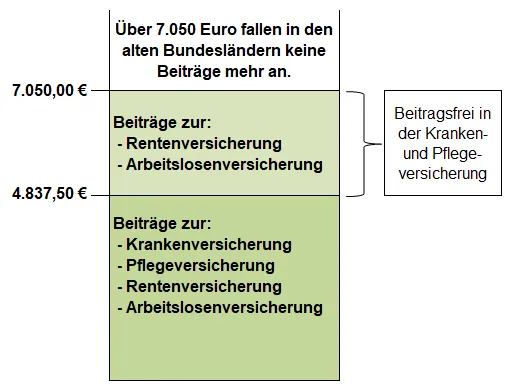

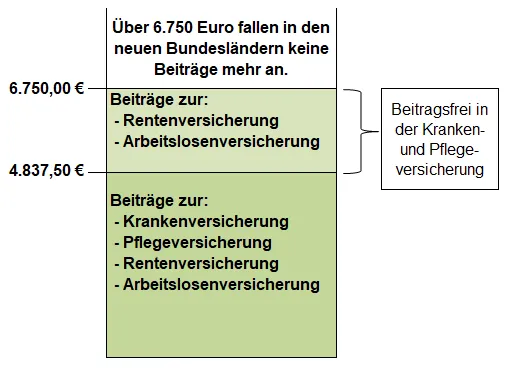

- Beitragsbemessungsgrenze für die Kranken- und Pflegeversicherung:

- Deutschlandweit einheitlich: 4.837,50 € pro Monat (unverändert gegenüber 2021)

- Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung:

- Alte Bundesländer: 7.050,00 € pro Monat (eine Reduzierung um 50 € gegenüber 2021)

- Neue Bundesländer: 6.750,00 € pro Monat (eine Erhöhung um 50 € gegenüber 2021)

Es ist zu beachten, dass in der Arbeitslosenversicherung dieselbe Beitragsbemessungsgrenze wie in der Rentenversicherung gilt. Für die Kranken- und Pflegeversicherung gelten hingegen bundesweit einheitliche Werte, unabhängig davon, ob sich der Beschäftigungsort in den alten oder neuen Bundesländern befindet.

Nachfolgend finden Sie eine detaillierte Übersicht der Beitragsbemessungsgrenzen für 2022 nach Gültigkeit und Zeitraum:

| Gültigkeit | Alte Länder und Berlin-West | Neue Länder und Berlin-Ost | Alte und neue Länder (einheitliche Grenze) |

|---|---|---|---|

| Versicherungszweig | Renten- und Arbeitslosenversicherung | Renten- und Arbeitslosenversicherung | Kranken- und Pflegeversicherung |

| Jahr | 84.600,00 € | 81.000,00 € | 58.050,00 € |

| Monat | 7.050,00 € | 6.750,00 € | 4.837,50 € |

| Woche | 1.645,00 € | 1.575,00 € | 1.128,75 € |

| Kalendertag | 235,00 € | 225,00 € | 161,25 € |

Für Arbeitnehmer, die beispielsweise einen Minijob 2022 in der Rentenversicherung ausüben, gelten gesonderte Regelungen für die Beitragsberechnung, die unabhängig von diesen allgemeinen Beitragsbemessungsgrenzen sind.

Rechenbeispiele für die Praxis

Um die Auswirkungen der Beitragsbemessungsgrenzen besser zu veranschaulichen, betrachten wir drei Bruttomonatslöhne für das Jahr 2022. Die folgenden Berechnungsgrundlagen ergeben sich für einen Arbeitnehmer, der pflicht- oder freiwillig in der gesetzlichen Krankenversicherung versichert ist:

| Bruttomonatslohn: | 3.000,00 € | 5.000,00 € | 8.000,00 € |

|---|---|---|---|

| SV-Brutto in der Kranken- und Pflegeversicherung: | 3.000,00 € | 4.837,50 € | 4.837,50 € |

| SV-Brutto in der Renten- und Arbeitslosenversicherung (alte Bundesländer): | 3.000,00 € | 5.000,00 € | 7.050,00 € |

| SV-Brutto in der Renten- und Arbeitslosenversicherung (neue Bundesländer): | 3.000,00 € | 5.000,00 € | 6.750,00 € |

Wie die Tabelle zeigt, wird bei einem Bruttomonatslohn von 8.000 € das für die Beitragsberechnung relevante Einkommen in allen drei Versicherungszweigen auf die jeweilige Beitragsbemessungsgrenze gedeckelt. Der über der Grenze liegende Betrag ist demzufolge beitragsfrei.

Visualisierung der Beitragsbemessungsgrenzen

Die folgenden Grafiken sollen den Sachverhalt der Beitragsbemessungsgrenzen für 2022 noch einmal visuell darstellen und die Unterschiede zwischen den alten und neuen Bundesländern verdeutlichen.

Beitragsbemessungsgrenzen 2022 – alte Bundesländer

Beitragsbemessungsgrenzen 2022 – alte Bundesländer Beitragsbemessungsgrenzen 2022 – neue Bundesländer

Beitragsbemessungsgrenzen 2022 – neue Bundesländer

Weitere relevante Aspekte und Besonderheiten

Es ist wichtig zu wissen, dass bestimmte Freibeträge oder Hinzurechnungsbeträge, die auf der elektronischen Lohnsteuerkarte vermerkt sind (wie ein möglicher Altersentlastungsbetrag oder Versorgungsfreibetrag), ausschließlich bei der Berechnung der Lohnsteuer berücksichtigt werden. Bei der Ermittlung der Sozialversicherungsbeiträge finden diese keine Anwendung.

Bei Teillohnzahlungszeiträumen, beispielsweise bei Beginn oder Ende einer Beschäftigung im Laufe eines Monats, wird die anteilige Beitragsbemessungsgrenze durch Multiplikation der relevanten Kalendertage mit den oben aufgeführten Tagesgrenzen bestimmt.

Die Insolvenzgeldumlage, die zur Finanzierung der Insolvenzgeldleistungen dient, wird ebenfalls auf Basis des rentenversicherungspflichtigen Entgelts bis zur Beitragsbemessungsgrenze der Rentenversicherung ermittelt. Ähnlich verhält es sich mit den Umlagebeiträgen für die Entgeltfortzahlungsversicherung, deren Höhe in der Satzung der jeweiligen Krankenkasse festgelegt wird und sich ebenfalls am beitragspflichtigen Entgelt zur Rentenversicherung orientiert. Für Selbstständige, die sich freiwillig in der gesetzlichen Rentenversicherung versichern, können je nach Einkommen andere Regelungen gelten, wie beispielsweise der halber Regelbeitrag für selbständige Rentenversicherung 2022.

Höhere Grenzen in der knappschaftlichen Rentenversicherung

Für Beschäftigte in knappschaftlichen Betrieben, die der knappschaftlichen Rentenversicherung unterliegen, gelten gesonderte und höhere Beitragsbemessungsgrenzen. Diese tragen den spezifischen Arbeitsbedingungen und damit verbundenen Leistungsansprüchen in diesem Bereich Rechnung.

Hier die Grenzen für die knappschaftliche Rentenversicherung im Jahr 2022:

| Gültigkeit | Jahr | Monat | Woche | Kalendertag |

|---|---|---|---|---|

| Alte Länder und Berlin-West | 103.800,00 € | 8.650,00 € | 2.018,33 € | 288,33 € |

| Neue Länder und Berlin-Ost | 100.200,00 € | 8.350,00 € | 1.948,33 € | 278,33 € |

Diese höheren Grenzen unterstreichen die Besonderheit der knappschaftlichen Rentenversicherung im deutschen Sozialversicherungssystem.

Zusammenfassend lässt sich sagen, dass die Beitragsbemessungsgrenzen für 2022 wichtige Parameter für die Berechnung von Sozialversicherungsbeiträgen darstellen. Ein genaues Verständnis dieser Werte ist unerlässlich, um die eigene Beitragslast und die damit verbundenen Leistungsansprüche korrekt einzuschätzen. Es empfiehlt sich, bei individuellen Fragen stets die aktuellen Informationen der zuständigen Sozialversicherungsträger oder einen Fachberater zu konsultieren, um die persönliche Situation präzise zu bewerten.