Auch bei der Altersvorsorge und Rentenversicherung kannst Du eine Beitragsbefreiung bei Berufsunfähigkeit vereinbaren. Dies ist oftmals sogar ohne Gesundheitsfragen oder mit einer stark vereinfachten Gesundheitsprüfung möglich – eine wichtige Option für viele, die ihren Ruhestand umfassend absichern möchten.

Warum eine Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit vereinbaren?

Die Absicherung gegen Berufsunfähigkeit wird oft zu kurz gedacht. Viele konzentrieren sich auf eine reine Berufsunfähigkeitsversicherung, die im Leistungsfall eine monatliche Rente zahlt. Doch was passiert mit der Altersvorsorge, wenn man berufsunfähig wird? Hier kommt die Beitragsbefreiung bei Berufsunfähigkeit in der Altersvorsorge und privaten Rentenversicherungen ins Spiel – ein hochinteressantes und entscheidendes Thema für Deine finanzielle Zukunft.

Eine klassische Berufsunfähigkeitsversicherung schützt Dich bis zu einem bestimmten Endalter, meist 67 Jahre. Während dieser Zeit wird bei Berufsunfähigkeit eine vereinbarte Rente gezahlt. Doch Deine Altersvorsorge, die darüber hinausgeht, ist damit nicht automatisch gesichert. Die gesetzliche Rentenlücke ist bereits für diejenigen, die ein Leben lang arbeiten, enorm. Wird man berufsunfähig, entfallen in der Regel die Beiträge zur gesetzlichen Rentenversicherung oder einem Versorgungswerk. Gleichzeitig sinkt das Einkommen oft drastisch. In dieser Situation sind private Sparverträge und Altersvorsorgeprodukte als Erste in Gefahr, gekürzt oder gar eingestellt zu werden. Das Resultat: Die Altersversorgung fällt noch knapper aus.

Um dies zu verhindern, ist die Integration einer Beitragsbefreiung bei Berufsunfähigkeit in Deine private Rentenversicherung von großer Bedeutung. Ab dem Moment Deiner Berufsunfähigkeit übernimmt die Versicherung die Beitragszahlungen für Deine Altersvorsorge. So wird weiterhin Geld für Dich angespart, und Deine Rentenlücke vergrößert sich nicht unnötig. Einige Tarife bieten sogar die Möglichkeit, die Dynamik während der Berufsunfähigkeit weiterlaufen zu lassen. Das bedeutet, dass die Versicherungsgesellschaft die Beiträge zu Deiner Vorsorge jährlich erhöht, um die Leistung im Alter kontinuierlich zu verbessern.

Für eine umfassende finanzielle Absicherung lohnt es sich auch, die beste Risikolebensversicherung Stiftung Warentest in Betracht zu ziehen, um Familie und Angehörige im Todesfall zu schützen.

Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen

Die meisten Versicherer bieten zwar eine Beitragsbefreiung bei Berufsunfähigkeit an, doch nur wenige ermöglichen den Abschluss gänzlich ohne Gesundheitsfragen oder mit stark vereinfachten Prüfungen. Diese Optionen sind besonders wertvoll für Personen mit Vorerkrankungen, die sonst schwer eine adäquate Absicherung erhalten würden. Es ist jedoch wichtig zu wissen: Eine bereits eingetretene oder absehbare Berufsunfähigkeit aufgrund einer bestehenden Vorerkrankung ist niemals versichert.

1. LV 1871 Rentenversicherung bis 250 EUR monatlicher Beitrag

Die LV 1871 ist ein namhafter Anbieter, der sowohl für Produkte der privaten Rentenversicherung als auch in der Basisrente eine Beitragsbefreiung bei Berufsunfähigkeit offeriert.

Folgende Produkte sind wählbar:

- Klassische aufgeschobene Rentenversicherung: Eine solide Wahl für sicherheitsorientierte Sparer.

- Index Plus aufgeschobene Rentenversicherung: Kombiniert Sicherheit mit den Chancen der Kapitalmärkte.

- Fondsrente aufgeschobene Rentenversicherung: Hier sind auch ETFs möglich, mit wählbarer Garantie von 0 bis 100 %.

- Fondsgebundene Basisrentenversicherung aufgeschoben: Ebenfalls mit ETFs und wählbarer Garantie von 0 bis 100 %.

Die Rahmenbedingungen für die Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen sind attraktiv:

- Monatlicher Beitrag: Maximal 250 EUR.

- Gesundheitsfragen: Keine.

- Gefährliche Hobbys: Keine Fragen dazu.

- Wartezeit: Drei Jahre (entfällt bei Unfall).

- Versicherungsdauer: Mindestens 12 Jahre.

- Beitragsdynamik: Maximal 5 % (Dynamik wird im Leistungsfall nicht fortgesetzt).

- Fondsauswahl: Große Auswahl an Fonds und kostengünstigen ETFs.

2. LV 1871 Golden BU Vorsorge bis 250 EUR monatlicher Beitrag

Der Golden BU Vorsorge Schutz der LV 1871 bietet eine besondere Flexibilität. Er kann als Beitragsbefreiung bei Berufsunfähigkeit für nahezu jeden anderen Spar- oder Vorsorgevertrag abgeschlossen werden. Dies ist ideal, wenn Du bereits eine private Krankenversicherung, einen Bausparvertrag, einen Fondssparplan oder eine Immobilienfinanzierung am Laufen hast. Unabhängig vom Anbieter des Primärvertrags kann die LV 1871 diese durch die Golden BU Vorsorge mit einer Beitragsbefreiung bei Berufsunfähigkeit absichern.

Wichtige Punkte der Golden BU Vorsorge:

- Monatlicher Absicherungsbetrag: Maximal 250 EUR (auch wenn die Sparrate des Primärvertrags höher ist).

- Gesundheitsfragen: Keine.

- Gefährliche Hobbys: Keine Fragen dazu.

- Wartezeit: Drei Jahre (entfällt bei Unfall).

- Versicherungsdauer: Mindestens 5 Jahre.

- Beitragsdynamik: Maximal 3 % (Dynamik wird im Leistungsfall nicht fortgesetzt).

3. Stuttgarter Rentenversicherung bis 250 EUR monatlicher Beitrag

Auch die Stuttgarter ermöglicht in der Basisrente sowie der privaten Rentenversicherung eine Beitragsbefreiung bei Berufsunfähigkeit ohne jegliche Gesundheitsfragen.

Die Tarife der Stuttgarter umfassen:

- FlexRente classic: Eine klassische, aufgeschobene Rentenversicherung.

- FlexRente Index-safe: Eine indexbasierte, aufgeschobene Rentenversicherung.

- FlexRente performance+: Eine fondsbasierte, aufgeschobene Rentenversicherung mit der Option auf ETFs und wählbarer Garantie von 0 bis 80 %.

- BasisRente Index-safe: Eine indexbasierte, aufgeschobene Basisrente.

- BasisRente performance+: Eine fondsbasierte, aufgeschobene Basisrente mit ETFs und wählbarer Garantie von 0 bis 80 %.

Die Rahmenbedingungen für den Abschluss einer Rentenversicherung inklusive Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen sind identisch mit denen der LV 1871:

- Monatlicher Beitrag: Maximal 250 EUR.

- Gesundheitsfragen: Keine.

- Gefährliche Hobbys: Keine Fragen dazu.

- Wartezeit: Drei Jahre (entfällt bei Unfall).

- Versicherungsdauer: Mindestens 12 Jahre.

- Beitragsdynamik: Maximal 5 % (Dynamik wird im Leistungsfall nicht fortgesetzt).

- Fondsauswahl: Große Auswahl an Fonds und kostengünstigen ETFs.

4. Württembergische Rentenversicherung bis 250 EUR monatlicher Beitrag

Die Württembergische bietet ebenfalls die Möglichkeit, eine Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen für einen monatlichen Beitrag von bis zu 250 EUR abzuschließen.

Zur Auswahl stehen folgende Tarife:

- PrivatRente KlassicClever: Die klassische Variante einer aufgeschobenen Rentenversicherung.

- PrivatRente IndexClever: Eine indexbasierte, aufgeschobene Rentenversicherung.

- Genius PrivatRente: Eine fondsbasierte, aufgeschobene Rentenversicherung mit ETFs und wählbarer Garantie von 0 bis 100 %.

- Genius BasisRente: Eine fondsbasierte, aufgeschobene Basisrente mit ETFs und wählbarer Garantie von 0 bis 100 %.

Für diese Produkte gelten folgende Rahmenbedingungen:

- Monatlicher Beitrag: Maximal 250 EUR.

- Gesundheitsfragen: Keine.

- Gefährliche Hobbys: Keine Fragen dazu.

- Wartezeit: Drei Jahre (entfällt bei Unfall).

- Beitragsdynamik: Maximal 5 % (Dynamik wird im Leistungsfall nicht fortgesetzt).

- Fondsauswahl: Große Auswahl an Fonds und kostengünstigen ETFs.

Rentenversicherung Beitragsbefreiung bei Berufsunfähigkeit mit vereinfachten Gesundheitsfragen

Neben den Tarifen ganz ohne Gesundheitsfragen gibt es auch Angebote mit stark vereinfachten Gesundheitsfragen. Diese können eine gute Alternative sein, wenn die Wartezeit der “ohne Gesundheitsfragen”-Angebote ein Hindernis darstellt oder bestimmte Vorerkrankungen doch zu komplex sind, um sie komplett zu ignorieren, aber nicht schwerwiegend genug für eine Ablehnung. Informationen zu den Testergebnissen einer Finanztest Risikolebensversicherung könnten zusätzliche Perspektiven für die Absicherung bieten.

1. Continentale Rentenversicherung bis 250 EUR monatlicher Beitrag

Die Continentale bietet zwar keine Option komplett ohne Gesundheitsfragen an, dafür aber eine Beitragsbefreiung bei Berufsunfähigkeit mit stark vereinfachten Gesundheitsfragen.

Folgende Tarife stehen zur Verfügung:

- Rente klassisch: Verschiedene Produkte einer aufgeschobenen Rentenversicherung, klassisch.

- Rente Invest Garant: Fondsgebundene, aufgeschobene Rentenversicherung mit ETFs und wählbarer Garantie von 50 bis 100 %.

- Rente Invest: Fondsgebundene, aufgeschobene Rentenversicherung mit ETFs.

- BasisRente klassisch: Verschiedene Produkte einer aufgeschobenen Basisrente, klassisch.

- BasisRente Invest Garant: Fondsgebundene, aufgeschobene Basisrente mit ETFs und wählbarer Garantie von 50 bis 100 %.

- BasisRente Invest: Fondsgebundene, aufgeschobene Basisrente mit ETFs.

Die Rahmenbedingungen für die vereinfachten Gesundheitsfragen sind hier besonders vorteilhaft:

- Monatlicher Beitrag: Maximal 250 EUR.

- Gesundheitsfragen: Stark vereinfacht.

- Gefährliche Hobbys: Keine Fragen dazu.

- Wartezeit: Keine Wartezeit!

- Beitragsdynamik: Maximal 5 % (Dynamik wird im Leistungsfall nicht fortgesetzt).

- Fondsauswahl: Große Auswahl an Fonds und kostengünstigen ETFs.

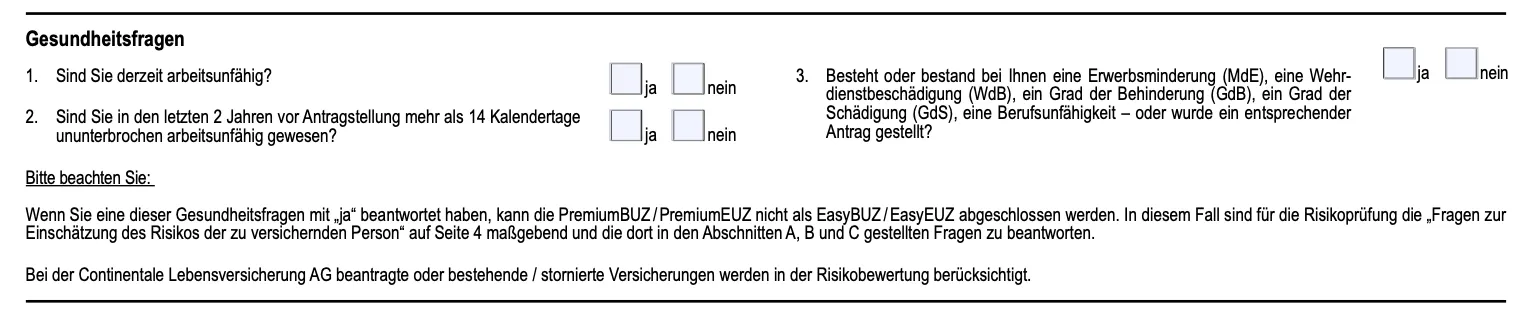

Die vereinfachten Gesundheitsfragen der Continentale für die Beitragsbefreiung bei Berufsunfähigkeit gestalten sich wie folgt:

Abbildung der vereinfachten Gesundheitsfragen der Continentale für die Beitragsbefreiung bei Berufsunfähigkeit in der Rentenversicherung.

Abbildung der vereinfachten Gesundheitsfragen der Continentale für die Beitragsbefreiung bei Berufsunfähigkeit in der Rentenversicherung.

2. Basler Rentenversicherung bis 100 EUR monatlicher Beitrag

Auch bei der Basler gibt es für die Altersvorsorge die Möglichkeit, in der Rentenversicherung eine Beitragsbefreiung bei Berufsunfähigkeit mit stark vereinfachten Gesundheitsfragen zu vereinbaren. Ebenso wie bei der Continentale gibt es hier keine Wartezeit, allerdings ist der maximal absicherbare monatliche Beitrag auf 100 EUR begrenzt.

Produkte der Basler mit Beitragsbefreiung bei Berufsunfähigkeit:

- Invest Garant: Eine fondsbasierte, aufgeschobene Rentenversicherung mit ETF-Auswahl und wählbarer Garantie zwischen 10 und 80 %.

- Invest Vario: Eine fondsbasierte, aufgeschobene Rentenversicherung mit ETF-Auswahl.

- BasisRente Vario: Eine fondsbasierte, aufgeschobene Basisrente mit ETF-Auswahl.

Die Rahmenbedingungen für die vereinfachten Gesundheitsfragen sind:

- Monatlicher Beitrag: Maximal 100 EUR.

- Gesundheitsfragen: Stark vereinfacht.

- Gefährliche Hobbys: Es wird danach gefragt.

- Wartezeit: Keine Wartezeit!

- Beitragsdynamik: Maximal 5 % (Dynamik wird im Leistungsfall nicht fortgesetzt).

- Fondsauswahl: Große Auswahl an Fonds und kostengünstigen ETFs.

Interessierte an einer umfassenden Absicherung sollten auch die Risikolebensversicherung Stiftung Warentest prüfen, um die besten Konditionen für ihre persönliche Situation zu finden.

Fazit: Die Bedeutung der Beitragsbefreiung bei Berufsunfähigkeit in der Rentenversicherung

Die Option einer Beitragsbefreiung bei Berufsunfähigkeit in Deiner Altersvorsorge oder privaten Rentenversicherung ist ein essenzieller Baustein für eine lückenlose finanzielle Planung. Insbesondere die Tarife, die auf eine umfassende Gesundheitsprüfung verzichten oder diese stark vereinfachen, bieten eine hervorragende Möglichkeit, die eigene Altersvorsorge auch im Falle einer Berufsunfähigkeit zu schützen.

Sollte der jeweilige Höchstbeitrag eines Anbieters nicht ausreichen, besteht oft die Möglichkeit, verschiedene Angebote miteinander zu kombinieren. So kannst Du eine maßgeschneiderte Lösung für Deine individuellen Bedürfnisse schaffen und sicherstellen, dass Deine Altersvorsorge auch in schwierigen Zeiten unangetastet bleibt.

Die Wahl des passenden Tarifs und Anbieters hängt stark von Deinen persönlichen Präferenzen und Deiner individuellen Situation ab. Es empfiehlt sich, eine individuelle Beratung in Anspruch zu nehmen, um die optimale Lösung zu finden. Eine detaillierte Analyse der Lebensversicherung HUK24 kann zudem aufzeigen, welche Optionen für zusätzliche Absicherungen zur Verfügung stehen.

Für eine individuelle Beratung und die Beantwortung Deiner Fragen rund um die Berufsunfähigkeit Rentenversicherung vereinbare gerne einen kostenlosen und unverbindlichen Termin.

Hier gehts zur Terminbuchung.