Wer seinen finanziellen Lebensstandard absichern und gleichzeitig seine Angehörigen schützen möchte, steht oft vor der Frage nach dem passenden Versicherungsschutz. Eine Lebensversicherung, die mit einer Berufsunfähigkeitszusatzversicherung (BUZ) kombiniert wird, bietet zwei zentrale Absicherungen in einem Vertrag. Doch ist diese gebündelte Form der Vorsorge wirklich die optimale Wahl, oder erweisen sich separate Verträge als vorteilhafter? Dieser umfassende Ratgeber beleuchtet die Vor- und Nachteile dieser Kombinationslösung und hilft Ihnen, eine fundierte Entscheidung für Ihre persönliche Lebenssituation zu treffen.

Was ist eine Lebensversicherung mit Berufsunfähigkeitszusatz?

Die Lebensversicherung mit Berufsunfähigkeitszusatzversicherung (BUZ) ist eine weit verbreitete Form der Absicherung, die bei Unfall, Krankheit oder im schlimmsten Fall bei Tod doppelten Schutz bietet. Sie vereint die finanzielle Absicherung der Hinterbliebenen im Todesfall mit einer BU-Rente, die als Unterstützung dient, wenn Sie Ihren erlernten Beruf nicht mehr ausüben können.

Funktionsweise des Kombivertrags

Die Berufsunfähigkeitszusatzversicherung ist kein eigenständiger Vertrag, sondern ein optionaler Baustein einer Lebensversicherung. Tritt während der Vertragslaufzeit die Berufsunfähigkeit ein, übernimmt der Versicherer in der Regel nicht nur die Beitragszahlung für die Hauptversicherung, sondern zahlt zusätzlich eine monatliche Berufsunfähigkeitsrente aus. Dies gewährleistet, dass der Lebensversicherungsschutz bestehen bleibt und gleichzeitig ein regelmäßiges Einkommen zur Deckung der Lebenshaltungskosten und zur Sicherung des Lebensstandards zur Verfügung steht. Diese Kombination bietet einen ganzheitlichen Schutz für Menschen, die umfassende Sicherheit in verschiedenen Lebenslagen suchen.

Risiko- und Kapitallebensversicherung mit BUZ

Grundsätzlich lassen sich zwei Hauptformen der Lebensversicherung mit einer BUZ verbinden:

- Risikolebensversicherung mit BUZ: Diese Police ist primär auf den Todesfallschutz ausgerichtet. Verstirbt der Versicherungsnehmer, erhalten die Begünstigten eine vertraglich vereinbarte Todesfallsumme. Mit der integrierten BUZ greift der Versicherungsschutz zusätzlich bei Berufsunfähigkeit und sichert eine monatliche Rente. Insbesondere für Familien ist der Aspekt der risikoversicherung hier von großer Bedeutung, um die finanzielle Existenz der Hinterbliebenen zu gewährleisten.

- Kapitallebensversicherung mit BUZ: Hier wird neben dem Todesfallschutz auch ein Sparanteil gebildet, der am Ende der Laufzeit ausgezahlt wird, ähnlich einer privaten Altersvorsorge. Die BUZ sorgt in diesem Fall dafür, dass bei Berufsunfähigkeit die Beiträge weitergezahlt werden und somit die Kapitalbildung nicht unterbrochen wird. Wer sich für eine kapitallebensversicherung test ansieht, wird feststellen, dass diese Form auch als Altersvorsorge dient.

Die Wahl zwischen diesen Optionen hängt stark von Ihren individuellen Lebensumständen, Ihrem Einkommen und Ihren langfristigen Absicherungszielen ab. Eine unabhängige Beratung kann hierbei entscheidend sein, um die optimale Lösung zu finden.

Lebensversicherung mit Berufsunfähigkeitsversicherung kombinieren*

Lebensversicherung mit Berufsunfähigkeitsversicherung kombinieren* Eine Person kombiniert verschiedene Versicherungsdokumente, die symbolisch die Verbindung von Lebens- und Berufsunfähigkeitsversicherung darstellen*

Eine Person kombiniert verschiedene Versicherungsdokumente, die symbolisch die Verbindung von Lebens- und Berufsunfähigkeitsversicherung darstellen*

Vorteile der Kombination von Lebensversicherung und Berufsunfähigkeitsversicherung

Die Bündelung von Lebensversicherung und Berufsunfähigkeitszusatzversicherung bietet mehr als nur einen zweifachen Schutz; sie überzeugt auch durch eine Reihe praktischer und finanzieller Vorteile.

- Kosteneffizienz durch gebündelte Verträge

Im Vergleich zum separaten Abschluss zweier Policen fallen bei einer Kombilösung oft geringere Gesamtbeiträge an. Dies liegt daran, dass nur einmal Abschluss- und Verwaltungskosten berechnet werden, ein Effekt, der sich über die gesamte Vertragslaufzeit positiv bemerkbar machen kann. Viele Versicherungsunternehmen bieten zudem attraktive Konditionen für solche Kombiprodukte an, was zu einer Reduzierung der monatlichen Prämien führen kann. - Beitragsbefreiung bei Berufsunfähigkeit

Im Falle einer Berufsunfähigkeit, beispielsweise aufgrund einer schweren Erkrankung oder eines Unfalls, entfällt die Pflicht zur Weiterzahlung der Beiträge. Der Versicherer übernimmt die Kosten für die Lebensversicherung, während der vollständige Versicherungsschutz erhalten bleibt. Dies ist ein entscheidender Vorteil, da Ihre finanzielle Belastung in einer ohnehin schwierigen Lebensphase minimiert wird. - Nur ein Vertrag, ein Ansprechpartner

Statt mehrere Verträge bei verschiedenen Versicherungsgesellschaften verwalten zu müssen, haben Sie nur eine einzige Police und einen zentralen Ansprechpartner. Das vereinfacht den Aufwand bei Vertragsänderungen, im Leistungsfall oder bei allgemeinen Rückfragen erheblich. Gerade in anspruchsvollen Lebenssituationen ist diese Vereinfachung ein nicht zu unterschätzender Pluspunkt.

Diese Vorteile zeigen, dass die Kombination aus Lebensversicherung und Berufsunfähigkeitszusatz für viele Versicherte eine durchdachte, effiziente und unkomplizierte Lösung zur finanziellen Absicherung darstellen kann.

Nachteile und Risiken der Kombination

So vorteilhaft und effizient die Verbindung von Lebensversicherung und Berufsunfähigkeitszusatzversicherung auch erscheinen mag, sie birgt auch gewisse Einschränkungen, die vor Vertragsabschluss sorgfältig geprüft werden sollten.

- Eingeschränkte Flexibilität bei Änderungen

Wer beide Versicherungsformen in einem Vertrag bündelt, kann sie nicht unabhängig voneinander anpassen oder kündigen. Wenn Sie beispielsweise den Todesfallschutz Ihrer risikolebensversicherung ohne wartezeit nicht mehr benötigen, aber den BU-Schutz weiterführen möchten, kann dies zu Herausforderungen führen. Eine Trennung der Komponenten ist oft gar nicht oder nur unter Inkaufnahme finanzieller Nachteile möglich. - Möglicher Leistungsnachteil gegenüber einer Einzel-BU

Die Berufsunfähigkeitszusatzversicherung innerhalb eines Kombiprodukts kann mitunter einen reduzierten Schutz im Vergleich zu einer eigenständigen BU-Versicherung bieten. Dies betrifft nicht nur die potenzielle Höhe der Berufsunfähigkeitsrente, sondern auch die vertraglichen Bedingungen, wie beispielsweise strengere Verweisungsklauseln. Eine separate berufsunfähigkeitsversicherung risikolebensversicherung kann hier flexibler und leistungsstärker ausgestaltet sein. - Komplexität bei der Auswahl und beim Vergleich

Da verschiedene Versicherer sehr unterschiedliche Policen mit eigenen Regeln, Ausschlüssen und Leistungsklauseln anbieten, gestaltet sich der Vergleich oft schwierig. Dies erhöht das Risiko, ein Angebot zu wählen, das nicht optimal auf Ihre Bedürfnisse zugeschnitten ist oder bei genauerer Betrachtung Nachteile aufweist.

Wer sich für eine Kombinationslösung entscheidet, sollte sich daher intensiv mit den Vertragsdetails auseinandersetzen oder eine unabhängige Beratung in Anspruch nehmen, um unangenehme Überraschungen im Ernstfall der Berufsunfähigkeit zu vermeiden.

Wann ist eine Kombination sinnvoll?

Die Frage, ob eine Lebensversicherung mit Berufsunfähigkeitszusatz die richtige Wahl ist, lässt sich nicht pauschal beantworten. Sie hängt maßgeblich von Ihren individuellen Bedürfnissen, finanziellen Möglichkeiten und Ihrer persönlichen Lebenssituation ab. Für bestimmte Zielgruppen kann die Kombination jedoch eine wohlüberlegte und praktische Lösung darstellen.

Wann ist eine Kombination sinnvoll?*

Wann ist eine Kombination sinnvoll?* Ein Kreisdiagramm mit dem Titel "Wann ist eine Kombination sinnvoll?" zeigt, wie die Entscheidung je nach persönlicher Lage getroffen werden kann*

Ein Kreisdiagramm mit dem Titel "Wann ist eine Kombination sinnvoll?" zeigt, wie die Entscheidung je nach persönlicher Lage getroffen werden kann*

Für wen sich die Kombination lohnt

Eine Kombi-Versicherung ist besonders geeignet für Personen, die mehrere Risiken mit einem einzigen Vertrag absichern möchten und den Verwaltungsaufwand gering halten wollen. Wer nicht mehrere Verträge, Versicherungen oder Anbieter koordinieren möchte, profitiert von der übersichtlichen Struktur eines Kombiprodukts. Auch für Menschen, die großen Wert auf Sicherheit legen und dabei gleichzeitig Kapital ansparen möchten, gibt es gute Gründe für einen Kombivertrag – insbesondere bei der Variante mit Kapitallebensversicherung. Hier wird zusätzlich zur BU-Rente ein Vermögensaufbau betrieben, der später zur Altersvorsorge genutzt werden kann.

Beispiele aus der Praxis:

- Junge Familien mit begrenztem Budget: In dieser Phase kann die Kombination aus Risikolebensversicherung und BUZ eine kostengünstige und sinnvolle Lösung sein. Die Todesfallsumme sichert die Hinterbliebenen ab, während der Berufsunfähigkeitsschutz den laufenden Lebensunterhalt im Ernstfall sichert.

- Selbstständige und Existenzgründer: In der Startphase eines Unternehmens sind Liquidität und Planungssicherheit entscheidend. Eine kombinierte Absicherung bietet einen soliden Grundschutz, ohne den Aufwand mehrerer Einzelverträge.

Die Kombination aus Lebensversicherung und BUZ kann also eine sinnvolle Entscheidung sein, besonders wenn klare Prioritäten gesetzt werden müssen und eine einfache Lösung gewünscht ist. Es ist stets wichtig, das eigene Risiko realistisch einzuschätzen und den Schutz regelmäßig zu überprüfen. Manche Versicherungen bieten auch spezielle Optionen an, wie die lebensversicherung axa, die auf bestimmte Bedürfnisse zugeschnitten sein können.

Getrennte Verträge als Alternativen zur Kombination

Obwohl die Kombination aus Lebensversicherung und Berufsunfähigkeitszusatzversicherung viele Vorzüge aufweist, kann in bestimmten Situationen eine Trennung der Absicherungen die vorteilhaftere Option sein. Separate Verträge bieten ein höheres Maß an Gestaltungsfreiheit, besonders wenn sich Lebenspläne oder berufliche Umstände im Laufe der Zeit ändern.

Vor- und Nachteile getrennter Verträge

- Flexibilität: Wer sich für separate Verträge entscheidet, kann die Berufsunfähigkeitsversicherung und die Lebensversicherung unabhängig voneinander auswählen, anpassen oder kündigen. Diese Flexibilität ist besonders dann von Vorteil, wenn sich Ihre persönliche Situation, Ihr Einkommen oder Ihr Absicherungsbedarf verändert. So können Sie beispielsweise die Höhe Ihrer BU-Rente anpassen, ohne den Todesfallschutz beeinflussen zu müssen.

- Übersicht und Spezialisierung: Eine eigenständige BU-Versicherung lässt sich häufig leichter und transparenter mit anderen Tarifen vergleichen als eine integrierte BUZ innerhalb einer Lebensversicherung. Spezialisierte Tarife bieten oft auch spezifischere und leistungsstärkere Konditionen.

- Höhere Beiträge & Aufwand: Für getrennte Verträge fallen in der Regel separate Verwaltungs- und Abschlusskosten an. Auch der administrative Aufwand ist tendenziell etwas größer, da zwei getrennte Policen verwaltet werden müssen.

Die Entscheidung zwischen getrennten Verträgen und Kombinationslösungen hängt letztlich von Ihrer persönlichen Risikostrategie, Ihrer aktuellen Lebensphase und Ihren finanziellen Möglichkeiten ab. Ein fundierter Vergleich hilft Ihnen, die für Sie richtige Entscheidung zu treffen.

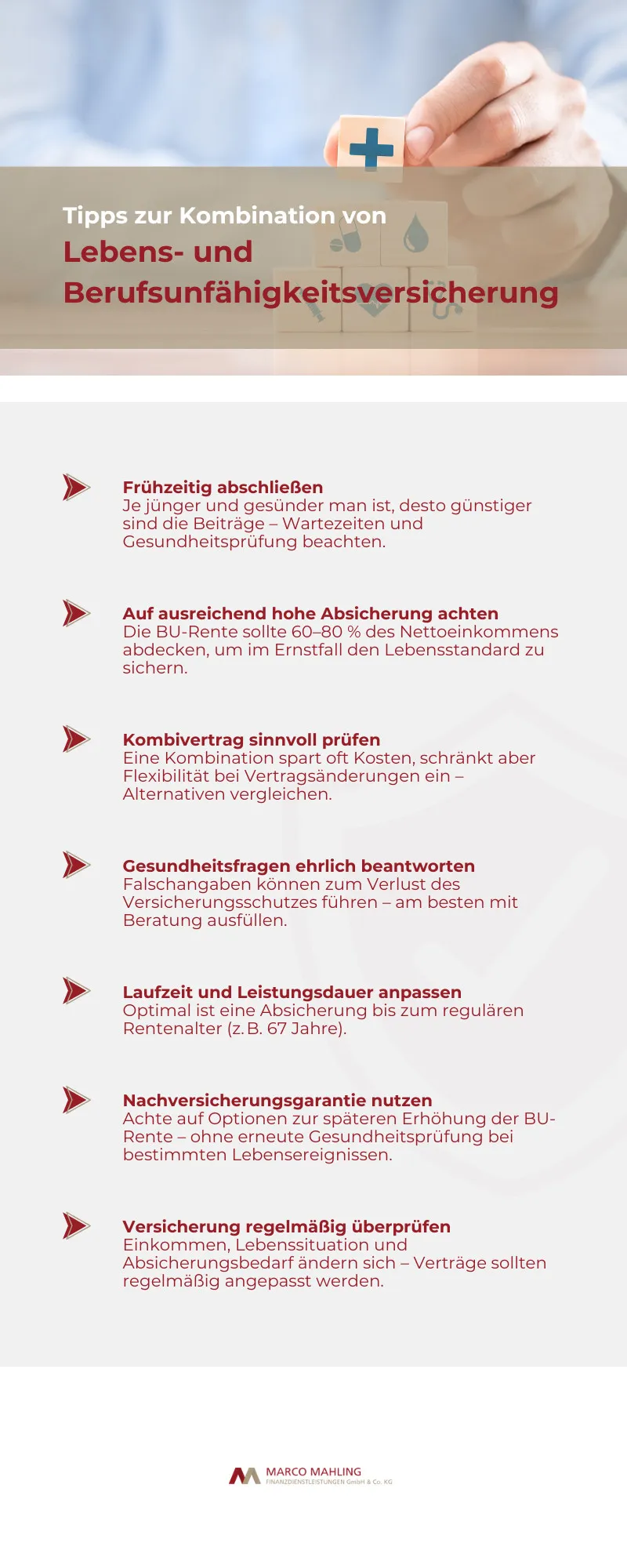

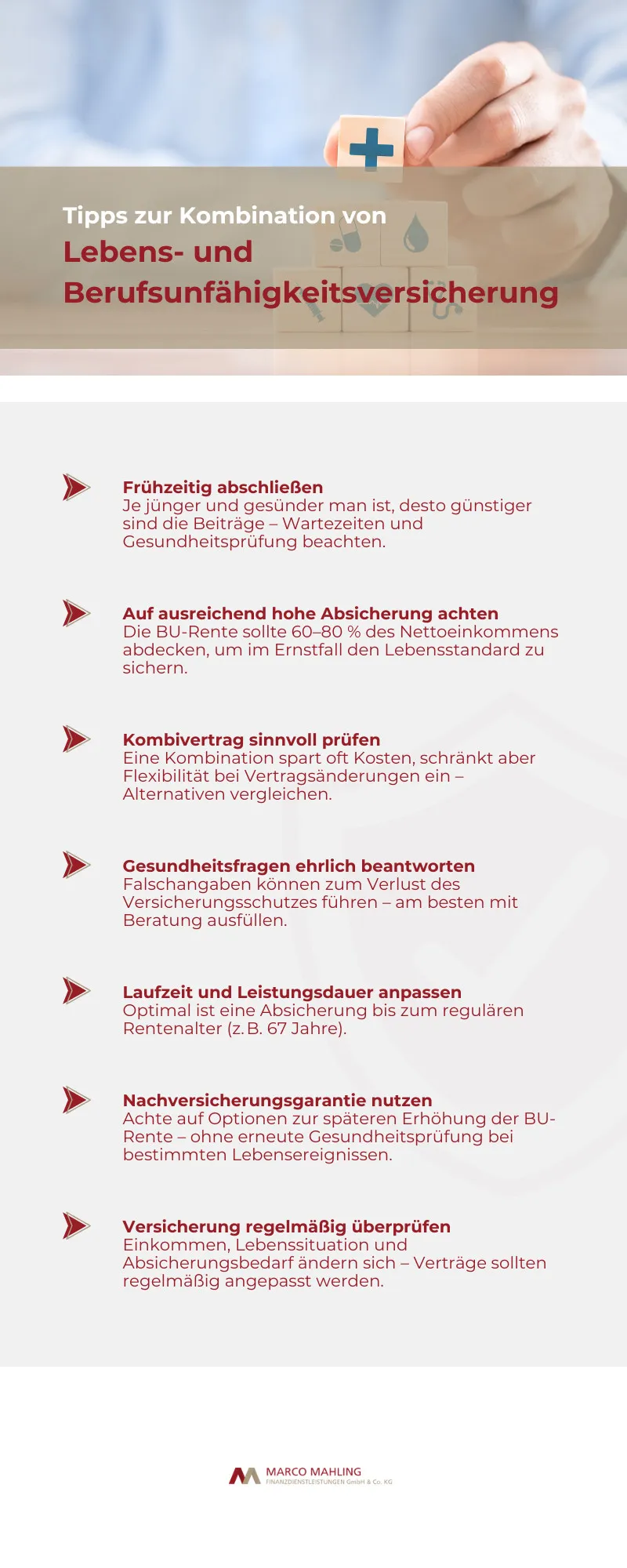

Tipps zur Kombination von Lebens- und Berufsunfähigkeitsversicherung*

Tipps zur Kombination von Lebens- und Berufsunfähigkeitsversicherung* Eine Infografik gibt konkrete Tipps zur Kombination von Lebens- und Berufsunfähigkeitsversicherung, darunter frühzeitiger Abschluss und ehrliche Gesundheitsfragen*

Eine Infografik gibt konkrete Tipps zur Kombination von Lebens- und Berufsunfähigkeitsversicherung, darunter frühzeitiger Abschluss und ehrliche Gesundheitsfragen*

Wichtige Aspekte bei der Entscheidungsfindung

Ob Kombi-Versicherung oder getrennte Absicherung – die Wahl des richtigen Versicherungsschutzes will gut überlegt sein. Sowohl die Berufsunfähigkeitsversicherung als auch die Lebensversicherung sind langfristige Verträge, die im Ernstfall über die finanzielle Stabilität Ihres Haushalts entscheiden können. Umso wichtiger ist es, die Entscheidung nicht dem Zufall zu überlassen, sondern systematisch vorzugehen.

Den eigenen Absicherungsbedarf realistisch einschätzen

Am Anfang jeder Entscheidung steht eine gründliche Bedarfsanalyse. Hierbei sollten Sie sich folgende zentrale Fragen stellen:

- Welche finanziellen Konsequenzen hätte eine plötzliche Berufsunfähigkeit für mein Leben und das meiner Familie?

- Wer wäre im Todesfall finanziell auf mich angewiesen (z.B. Ehepartner, Kinder, pflegebedürftige Eltern)?

- Habe ich laufende Kredite, Hypotheken oder andere finanzielle Verpflichtungen, die im Ernstfall abgesichert sein müssen?

- Wie hoch müsste eine mögliche BU-Rente ausfallen, um meinen aktuellen Lebensstandard zu halten und alle notwendigen Ausgaben zu decken?

Auch der gewünschte Schutz für Hinterbliebene, der Umfang der Altersvorsorge und die familiäre Situation spielen eine zentrale Rolle. Eine gute Absicherung berücksichtigt nicht nur die heutige Lage, sondern auch zukünftige Entwicklungen wie Heirat, Kinderplanung oder berufliche Veränderungen.

Angebote und Bedingungen sorgfältig vergleichen

Der Markt bietet eine Vielzahl von Anbietern und Tarifen, weshalb ein detaillierter Vergleich unerlässlich ist. Dabei sollten Sie nicht nur die Höhe der Beiträge oder den Sparanteil einer Kapitallebensversicherung berücksichtigen, sondern vor allem die konkreten Vertragsbedingungen und das Kleingedruckte.

Achten Sie insbesondere auf folgende Punkte:

- Die präzise Definition von Berufsunfähigkeit: Wie eng oder weit wird der Begriff gefasst?

- Die Dauer der Leistungen: Wie lange wird im Falle der Berufsunfähigkeit gezahlt?

- Enthaltene Klauseln wie die Verweisungsklausel: Kann der Versicherer Sie auf eine andere Tätigkeit verweisen?

- Die Höhe der garantierten Todesfallsumme: Ist sie ausreichend für Ihre Hinterbliebenen?

- Die Regelungen zur Beitragsbefreiung: Unter welchen Umständen werden Sie von der Beitragszahlung befreit?

- Die Fristen bei Gesundheitsprüfung oder Nachversicherungsmöglichkeiten: Welche Angaben sind erforderlich und können Sie den Vertrag später anpassen?

Ein transparenter und gründlicher Vergleich zeigt schnell auf, welche Versicherer faire und leistungsstarke Produkte anbieten und wo möglicherweise Nachteile oder Lücken im Schutz lauern.

Wichtige Aspekte bei der Entscheidungsfindung*

Wichtige Aspekte bei der Entscheidungsfindung* Puzzleteile mit dem Titel "Wichtige Aspekte bei der Entscheidungsfindung" symbolisieren die Komplexität und die Notwendigkeit, alle Faktoren zu berücksichtigen*

Puzzleteile mit dem Titel "Wichtige Aspekte bei der Entscheidungsfindung" symbolisieren die Komplexität und die Notwendigkeit, alle Faktoren zu berücksichtigen*

Fazit: Die richtige Absicherung für Ihre Zukunft

Eine Kombination aus Lebensversicherung und Berufsunfähigkeitszusatz kann eine sinnvolle Entscheidung sein, insbesondere wenn Sie einen umfassenden Basisschutz wünschen und Wert auf eine einfache Verwaltung legen. Sie bietet den Vorteil, dass sowohl die Hinterbliebenenversorgung als auch der Schutz bei Berufsunfähigkeit in einem einzigen Vertrag gebündelt sind, was oft mit Kostenvorteilen und weniger administrativem Aufwand verbunden ist.

Wer hingegen Wert auf größtmögliche Flexibilität und individuell anpassbare Leistungen legt, sollte die Trennung beider Versicherungen in separaten Verträgen in Betracht ziehen. Diese Option ermöglicht es Ihnen, jede Absicherung präzise auf Ihre sich ändernden Lebensumstände anzupassen, ohne den jeweils anderen Vertrag zu beeinflussen.

Letztendlich hängt die optimale Lösung von Ihrer persönlichen Lebenslage, Ihrem finanziellen Spielraum und Ihren individuellen Prioritäten ab. Eine frühzeitige und realistische Einschätzung Ihres Bedarfs sowie eine unabhängige Beratung schaffen eine solide Grundlage für Ihre finanzielle Sicherheit – heute und in der Zukunft. Zögern Sie nicht, professionelle Unterstützung in Anspruch zu nehmen, um die beste Entscheidung für Ihre Vorsorge zu treffen.

FAQ – Häufig gestellte Fragen zur Berufsunfähigkeitsversicherung

Hier finden Sie Antworten auf die häufigsten Fragen zur Berufsunfähigkeitsversicherung (BU) und ihrer Kombination mit einer Lebensversicherung.

Was ist eine Lebensversicherung mit Berufsunfähigkeit?

Eine Lebensversicherung mit Berufsunfähigkeit ist eine Police, die um eine Berufsunfähigkeitszusatzversicherung (BUZ) erweitert wird. Sie schützt Hinterbliebene im Todesfall und zahlt zusätzlich eine monatliche BU-Rente aus, falls die versicherte Person berufsunfähig wird.

Was sind die Nachteile einer Berufsunfähigkeitsversicherung?

Zu den häufigsten Nachteilen zählen vergleichsweise hohe Beiträge, strenge Gesundheitsprüfungen vor Vertragsabschluss sowie mögliche Leistungsausschlüsse bei bestehenden Vorerkrankungen oder risikoreichen Berufen.

Kann man sich die Berufsunfähigkeitsversicherung auszahlen lassen?

Nein, eine Berufsunfähigkeitsversicherung dient nicht der Kapitalbildung oder dem Vermögensaufbau. Sie zahlt ausschließlich bei anerkannter Berufsunfähigkeit eine monatliche Rente, jedoch keine Einmalzahlung oder Rückkaufwerte wie eine Kapitallebensversicherung.

Was passiert mit der BU im Todesfall?

Die Berufsunfähigkeitsversicherung endet mit dem Tod der versicherten Person. Eine Auszahlung an Hinterbliebene erfolgt nur, wenn zusätzlich eine Lebensversicherung abgeschlossen wurde.