Immer wieder erreichen uns Anfragen von Kunden und Interessenten, die eine Schwere Krankheiten Versicherung (auch Dread Disease Versicherung genannt) in Betracht ziehen. Ähnlich wie bei der Berufsunfähigkeitsversicherung (BU) sind auch hier Gesundheitsfragen zu beantworten. Obwohl die Gesundheitsprüfung bei der Dread Disease Versicherung oft weniger streng ausfällt als bei der BU, stellt sie für viele dennoch eine Hürde dar. Umso erfreulicher ist es, dass die Canada Life eine besondere Aktion mit vereinfachten Gesundheitsfragen anbietet. In diesem ausführlichen Artikel beleuchten wir alle Facetten dieser Dread Disease Versicherung mit verkürzten Fragen und gehen speziell auf die Frage nach einem möglichen Canada Life Schwere Krankheiten Rückkaufswert ein.

Was ist eine Schwere Krankheiten Versicherung (Dread Disease)?

Eine Dread Disease Versicherung, oder auch Schwere Krankheiten Versicherung, bietet finanzielle Absicherung im Falle der Diagnose einer schwerwiegenden, vertraglich definierten Krankheit. Der Leistungsauslöser ist hier – im Gegensatz zur Berufsunfähigkeitsversicherung – primär an die medizinische Diagnose einer versicherten Krankheit geknüpft und nicht direkt an die Fähigkeit, den eigenen Beruf weiterhin auszuüben. Es gibt jedoch bei der Canada Life eine bemerkenswerte Besonderheit, die diesen Aspekt teilweise aufgreift.

Wird eine der in den Versicherungsbedingungen gelisteten Krankheiten festgestellt, erfolgt die Leistungsauszahlung. Dies geschieht unabhängig davon, ob die betroffene Person trotz der Krankheit weiterhin arbeiten kann oder nicht. Der Vorteil: Sollte eine versicherte Krankheit diagnostiziert werden, wird die vereinbarte Kapitalleistung ausgezahlt, selbst wenn die Arbeitsfähigkeit erhalten bleibt. Die Kehrseite ist, dass bei einer Arbeitsunfähigkeit aufgrund einer nicht versicherten Krankheit keine Leistung erfolgt.

Bei Vertragsabschluss werden die Höhe der gewünschten Absicherung und die Vertragslaufzeit festgelegt. Im Leistungsfall wird eine einmalige Kapitalleistung erbracht, die in Deutschland sogar steuerfrei ausgezahlt wird. Die Laufzeit des Vertrages kann flexibel bis zum Alter von 65, 67 oder sogar 75 Jahren gewählt werden. Grundsätzlich gilt: Je länger die Laufzeit, desto höher der monatliche Beitrag, da die Wahrscheinlichkeit, im Alter an einer schweren Krankheit zu erkranken, naturgemäß steigt. Statistiken wie die des Robert Koch-Instituts, die zeigen, dass fast jeder Zweite im Laufe seines Lebens einmal an Krebs erkrankt, unterstreichen die Relevanz einer solchen Absicherung.

Im Rahmen der aktuellen Canada Life Aktion mit vereinfachten Gesundheitsfragen ist die maximale Kapitalauszahlung auf 75.000 EUR begrenzt. Das mögliche Endalter des Vertrags kann bis zum 75. Geburtstag reichen. Wer diese Dread Disease Versicherung als ergänzende Absicherung oder als Alternative zur BU-Versicherung in Betracht zieht, wählt oft das Endalter 67 Jahre, während eine Absicherung bis 75 Jahre die statistische Wahrscheinlichkeit einer Leistungsauszahlung erhöht – ein Aspekt, den man bei der Planung berücksichtigen sollte, auch wenn niemand eine solche Diagnose wünscht.

Eignet sich die Dread Disease Versicherung als Alternative zur BU?

Wie bereits erwähnt, hat der Leistungsauslöser einer Dread Disease Versicherung in der Regel keinen direkten Bezug zur Berufsfähigkeit. Daher ist sie nur bedingt als vollwertige Alternative zu einer Berufsunfähigkeitsversicherung anzusehen. Für Personen, die gesundheitlich in der Lage sind, eine BU-Versicherung abzuschließen, ist diese meist die erste Wahl, um das Einkommen umfassend abzusichern. Sollte der Abschluss einer BU-Versicherung jedoch aus gesundheitlichen Gründen erschwert oder unmöglich sein, kann die Dread Disease Versicherung eine wertvolle Absicherungslücke schließen, indem sie zumindest bei schweren Krankheiten finanziellen Schutz bietet.

Ein besonderes Merkmal der Schwere Krankheiten Versicherung der Canada Life ist die Möglichkeit, einen zusätzlichen Baustein einzuschließen, der eine Leistung erbringt, wenn Sie tatsächlich nicht mehr arbeiten können.

Wenn Sie hier sind, weil der Abschluss einer BU-Versicherung für Sie schwierig ist, laden wir Sie ein, weiterzulesen. Im Anschluss bieten wir Ihnen gerne eine unverbindliche Beratung an, um gemeinsam zu prüfen, ob die Schwere Krankheiten Versicherung der Canada Life in Ihrer spezifischen Situation eine sinnvolle Alternative oder Ergänzung zur BU-Versicherung darstellen könnte.

Rahmenbedingungen der Canada Life Aktion für Schwere Krankheiten Versicherung

Ähnlich wie bei den BU-Aktionen mit vereinfachten Gesundheitsfragen gibt es auch für die Canada Life Aktion zur Dread Disease Versicherung spezifische Rahmenbedingungen, die beachtet werden müssen.

Die Rahmenbedingungen für die Canada Life Aktion im Überblick:

- Versicherungssumme: Maximal 75.000 EUR

- Nachversicherungsgarantie: Die Versicherungssumme kann unter bestimmten Voraussetzungen später erhöht werden.

- Beitragsdynamik: Eine jährliche Beitragsdynamik von bis zu 10 % ist möglich, was eine erhebliche Erhöhung der Versicherungssumme über die Jahre erlaubt.

- Absicherung: Bis zum Endalter von 75 Jahren möglich.

- Eintrittsalter: Bei Vertragsabschluss zwischen 16 und 40 Jahren.

- Krankheitenkatalog: Erweiterung des versicherten Krankheitenkatalogs optional möglich.

- Multi Pay Option: Optionaler Einschluss, wodurch die Versicherungssumme für mehrere separate Krankheiten mehrfach zur Verfügung stehen kann.

- Beitragsbefreiung bei Berufsunfähigkeit: Optionaler Einschluss, der die Beitragszahlung im Falle einer Berufsunfähigkeit übernimmt.

- Erwerbsunfähigkeitsschutz: Optionaler Einschluss, der auch Schutz bei psychischen Erkrankungen bietet, die zu einer Erwerbsunfähigkeit führen.

- Anonyme Risikovoranfrage: Über uns ist eine anonyme Risikovoranfrage möglich, um Ihre Chancen auf eine Absicherung vorab zu prüfen.

Vereinfachte Gesundheitsfragen der Canada Life Dread Disease Aktion

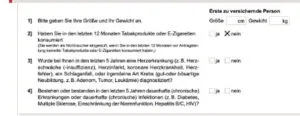

Ein Kernstück der Canada Life Dread Disease Aktion sind die stark verkürzten Gesundheitsfragen. Die Betonung liegt hier tatsächlich auf “kurz”, denn es sind lediglich vier zentrale Fragen zu beantworten:

- Bitte geben Sie Ihre Größe und Gewicht an.

- Haben Sie in den letzten 12 Monaten Tabakprodukte oder E-Zigaretten konsumiert?

- Wurde bei Ihnen in den letzten 5 Jahren eine Herzerkrankung (z.B. Herzschwäche (-insuffizienz), Herzinfarkt, koronare Herzkrankheit, Herzfehler), ein Schlaganfall, oder irgendeine Art Krebs (gut- oder bösartige Neubildung, z.B. Adenom, Tumor, Leukämie) diagnostiziert?

- Bestehen oder bestanden in den letzten 5 Jahren dauerhafte (chronische) Erkrankungen oder dauerhafte (chronische) Infektionen (z.B. Diabetes, Multiple Sklerose, Einschränkungen der Nierenfunktion, Hepatitis B/C, HIV)?

Auszug Gesundheitsfragen der Canada Life Dread Disease Aktion

Auszug Gesundheitsfragen der Canada Life Dread Disease Aktion

Das war es auch schon. Es gibt keine spezifischen Fragen zu psychischen Erkrankungen, keine Abfrage von stationären Aufenthalten, die lange zurückliegen, keine detaillierten Medikamentenabfragen und auch keine Fragen zu allgemeinen Bagatellerkrankungen oder “Weh-wehchen”. Es ist jedoch wichtig, die Formulierung “dauerhafte (chronische) Erkrankungen” in Frage 4 genau zu beachten. Darunter könnten im Einzelfall auch bestimmte psychische Erkrankungen fallen, die chronischen Charakter haben. Eine ehrliche und genaue Beantwortung ist essenziell, um den Versicherungsschutz nicht zu gefährden.

Welche Krankheiten sind versichert?

Die Canada Life hat die abgesicherten Krankheiten übersichtlich in mehrere Gruppen eingeteilt. Die nachfolgend aufgeführten Gruppen 1 bis 6 bilden den “Basis”-Umfang jedes Vertrages und definieren den Grundschutz. Jede Gruppe enthält spezifische, klar definierte Krankheiten, die bei Diagnose eine Leistung auslösen.

- Gruppe 1: Organversagen

- Beispiele: Fortgeschrittene Lebererkrankung, fortgeschrittene Lungenerkrankung oder Nierenversagen.

- Gruppe 2: Zentrales Nervensystem

- Beispiele: Multiple Sklerose, fortgeschrittene Parkinson’sche Krankheit, Querschnittslähmung, fortgeschrittene Alzheimer-Krankheit.

- Gruppe 3: Herz-Kreislauf-System

- Beispiele: Bypass-Operation der Herzkranzgefäße, Herzinfarkt, Schlaganfall, Operation am offenen Herzen.

- Gruppe 4: Entzündungen

- Beispiele: Bakterielle Meningitis, Enzephalitis und schwere rheumatoide Arthritis.

- Gruppe 5: Tumore

- Beispiele: Fortgeschrittener Krebs, gutartiger Gehirntumor und gutartiger Rückentumor.

- Gruppe 6: Weitere Krankheiten / Absicherungen

- Beispiele: Abhängigkeit von einer dritten Person, Koma, schwere Kopfverletzung, schwere Verbrennungen, schwerer Unfall.

Versicherte Krankheiten bei Canada Life Dread Disease Aktion

Versicherte Krankheiten bei Canada Life Dread Disease Aktion

Jede der genannten Krankheiten ist in den Versicherungsbedingungen detailliert definiert. Um Missverständnisse oder Streitigkeiten im Leistungsfall zu vermeiden – beispielsweise wann ein Krebs als “fortgeschritten” gilt oder eine Kopfverletzung als “schwer” – sind präzise medizinische Kriterien und Werte festgelegt. Dies konkretisiert den Leistungsauslöser im Vergleich zu einer Berufsunfähigkeitsversicherung erheblich. Es bleibt jedoch festzuhalten, dass der Auslöser primär die Diagnose ist, nicht die Beeinträchtigung der beruflichen Tätigkeit. So löst eine Querschnittslähmung (Gruppe 2) in der Dread Disease Versicherung der Canada Life eine Leistung aus, selbst wenn Sie in Ihrem Bürojob weiterhin uneingeschränkt arbeiten könnten. Eine posttraumatische Belastungsstörung, die möglicherweise zu einer Berufsunfähigkeit führt, wäre hingegen nicht versichert, da sie in dieser Form nicht im Katalog aufgeführt ist.

Erweiterter Krankheitenkatalog

Optional kann ein erweiterter Krankheitenkatalog mitversichert werden. Dieser umfasst zusätzliche Erkrankungen, die über den Basiskatalog hinausgehen. Hier sind auch einige weniger schwere Erkrankungen enthalten. Während bei den im Basiskatalog versicherten Krankheiten die volle Versicherungssumme ausgezahlt wird, ist die Leistung bei Erkrankungen aus dem erweiterten Katalog auf maximal 25.000 EUR begrenzt.

Absicherung psychischer Erkrankungen

Psychische Erkrankungen sind in Dread Disease Versicherungen typischerweise nicht oder nur sehr eingeschränkt versichert. Eventuell könnten sie unter Gruppe 6 fallen, wenn eine Abhängigkeit von einer dritten Person besteht, oder bei einer Schizophrenie, sofern der erweiterte Krankheitenkatalog eingeschlossen wurde.

Die Canada Life Dread Disease Versicherung mit vereinfachten Fragen bietet hier jedoch eine weitere, besondere Möglichkeit:

Einschluss einer Leistung bei Erwerbsunfähigkeit

Typische psychische Erkrankungen wie Depressionen oder Burnout, die oft zu einer Berufsunfähigkeit führen, sind in den meisten Schweren Krankheiten Versicherungen nicht direkt aufgeführt. Häufig führen diese Erkrankungen jedoch nicht “nur” zu einer Berufsunfähigkeit, sondern dazu, dass die betroffene Person vorübergehend oder dauerhaft keinerlei Tätigkeit mehr nachgehen kann – ein Zustand, der als Erwerbsunfähigkeit bezeichnet wird.

Als einzigartiges Feature kann bei der Canada Life Schwere Krankheiten Versicherung die Erwerbsunfähigkeit als zusätzlicher Leistungsauslöser mitversichert werden. Dies ist zwar mit zusätzlichen Kosten verbunden, macht die Dread Disease Versicherung aber zu einer deutlich interessanteren Alternative, falls der Abschluss einer Berufsunfähigkeitsversicherung nicht möglich ist.

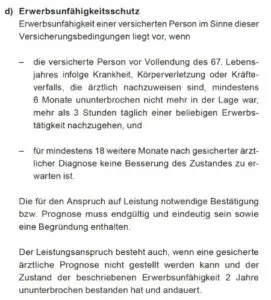

Die Definition für Erwerbsunfähigkeit bei der Canada Life kann den Versicherungsbedingungen entnommen werden:

Definition Erwerbsunfähigkeit Canada Life Dread Disease Versicherung

Definition Erwerbsunfähigkeit Canada Life Dread Disease Versicherung

Die wohl größte Einschränkung dieses Zusatzbausteins liegt in der Bedingung, dass eine Leistung nur dann erfolgt, wenn die Erwerbsunfähigkeit entweder bereits seit mindestens zwei Jahren besteht, oder nach Ablauf von mindestens sechs Monaten eine gesicherte Prognose für weitere 18 Monate vorliegt. Diese Wartezeiten sind auf den ersten Blick nachteilig, sind aber im Kontext verständlich, da im Leistungsfall die komplette Versicherungssumme auf einmal ausgezahlt wird und nicht, wie bei einer BU, eine monatliche Rente über einen kürzeren Zeitraum.

Der Rückkaufswert bei der Canada Life Schwere Krankheiten Versicherung

Im Zusammenhang mit Lebensversicherungen und Sparprodukten taucht oft die Frage nach dem Rückkaufswert auf. Für das Hauptkeyword “canada life schwere krankheiten rückkaufswert” ist es daher entscheidend, diesen Aspekt detailliert zu beleuchten.

Was ist ein Rückkaufswert?

Der Rückkaufswert ist der Betrag, den eine Versicherungsgesellschaft dem Versicherungsnehmer auszahlt, wenn dieser seinen Lebensversicherungsvertrag vorzeitig kündigt. Er repräsentiert in der Regel den Sparanteil der eingezahlten Prämien abzüglich Kosten und Risikobeiträgen, zuzüglich eventueller Überschussbeteiligungen. Produkte mit Rückkaufswert sind typischerweise kapitalbildende Versicherungen, die einen Sparanteil aufweisen.

Hat die Canada Life Dread Disease Versicherung einen Rückkaufswert?

Die Schwere Krankheiten Versicherung der Canada Life, wie die meisten Dread Disease Produkte auf dem Markt, ist eine reine Risikoversicherung. Dies bedeutet, dass die Beiträge vollständig für die Absicherung des Risikos – nämlich das Eintreten einer schweren Krankheit – verwendet werden und nicht für den Aufbau eines Sparanteils.

Daher gilt grundsätzlich: Die Canada Life Schwere Krankheiten Versicherung generiert in der Regel keinen oder einen vernachlässigbar geringen Rückkaufswert.

Die gezahlten Prämien dienen ausschließlich dazu, das Risiko einer Kapitalauszahlung im Versicherungsfall abzudecken. Es wird kein Kapital für den Versicherungsnehmer angespart. Folglich gibt es bei einer vorzeitigen Kündigung des Vertrages meist keine oder nur eine minimale Auszahlung. Dies ist ein charakteristisches Merkmal von Risikoversicherungen wie der Risikolebensversicherung oder eben der Dread Disease Versicherung. Der Fokus liegt hier allein auf dem Schutz im Ernstfall und nicht auf der Vermögensbildung oder einem finanziellen Polster bei vorzeitiger Beendigung.

Kündigung und Alternativen ohne Rückkaufswert

Wenn Sie die Canada Life Schwere Krankheiten Versicherung kündigen möchten und kein Rückkaufswert vorhanden ist, bedeutet dies in der Regel, dass die gezahlten Beiträge verloren sind. Es gibt jedoch oft Alternativen zur vollständigen Kündigung:

- Beitragsfreistellung: In vielen Fällen ist eine Beitragsfreistellung möglich, bei der der Vertrag mit einer reduzierten Versicherungssumme weiterläuft, ohne dass weitere Beiträge gezahlt werden müssen. Dies erhält zumindest einen Restschutz.

- Reduzierung der Versicherungssumme: Sie könnten die Versicherungssumme reduzieren, um die Beiträge zu senken und den Vertrag fortzuführen.

- Widerrufsrecht: Direkt nach Vertragsabschluss besteht ein gesetzliches Widerrufsrecht, das Ihnen eine fristgerechte Beendigung ohne finanzielle Nachteile ermöglicht.

Bevor Sie eine Entscheidung treffen, ist es ratsam, sich umfassend von einem unabhängigen Versicherungsexperten beraten zu lassen. Dieser kann Ihre individuelle Situation bewerten und die beste Vorgehensweise empfehlen.

Fazit zur Canada Life Aktion Schwere Krankheiten Versicherung

Obwohl die Dread Disease Versicherung keine vollwertige Alternative zur Berufsunfähigkeitsversicherung darstellt, leistet die Canada Life mit ihrer Aktion zur Schweren Krankheiten Versicherung beachtliche Arbeit. Sie punktet durch ihre fokussierten Leistungen und die Möglichkeit, im Falle der Diagnose einer abgesicherten Krankheit eine einmalige Kapitalleistung zu erhalten – unabhängig von der aktuellen Arbeitsfähigkeit. Dieses Geld steht Ihnen zur freien Verfügung, sei es für spezielle Therapien, innovative Behandlungsformen oder zur Deckung des Lebensunterhalts, um den Genesungsprozess bestmöglich zu unterstützen.

Die vereinfachten Gesundheitsfragen der Aktion öffnen vielen Menschen den Weg zu einer wichtigen Absicherung, insbesondere wenn der Abschluss einer BU-Versicherung aufgrund der Gesundheitshistorie schwierig oder mit hohen Kosten verbunden wäre.

Durch die hohe mögliche Beitragsdynamik und die Nachversicherungsoptionen können auch über die anfänglichen 75.000 EUR hinaus ansehnliche Summen abgesichert werden. Es ist jedoch wichtig zu verstehen, dass es sich bei diesem Produkt um eine reine Risikoversicherung handelt und ein relevanter Canada Life Schwere Krankheiten Rückkaufswert in der Regel nicht existiert, da keine Sparanteile aufgebaut werden. Dies ist ein typisches Merkmal solcher Absicherungen und sollte bei der Erwartungshaltung berücksichtigt werden.

Die Flexibilität durch den optionalen Einschluss des Erwerbsunfähigkeitsschutzes ist ein weiteres Highlight, das die Attraktivität der Canada Life Dread Disease Versicherung erhöht und sie für bestimmte Zielgruppen zu einer wertvollen Säule im persönlichen Absicherungsportfolio macht.