In einer Ära, in der Online-Vergleichsportale und Versicherungsrechner allgegenwärtig sind, stellt sich die Frage nach der Verlässlichkeit der dort präsentierten Informationen. Zahlreiche Anfragen erreichten uns in den letzten Monaten mit der Frage, ob die Continentale „BasisRente Invest“ tatsächlich so attraktiv ist, wie sie auf diesen Plattformen beworben wird.

Aus diesem Grund haben wir uns entschlossen, eine gründliche Analyse dieses Tarifs durchzuführen. Wie gewohnt ergänzen wir unsere Untersuchung mit einem realen Kundenbeispiel aus unserer Beratungspraxis, um Ihnen praxisnahe Einblicke zu ermöglichen. Wenn Sie den Tarif der Continentale „BasisRente Invest Tarif BRI“ in Erwägung ziehen, möchten wir Ihnen mit diesem Artikel tiefere Einblicke verschaffen und die oft komplexen Details einer Basisrente verständlicher machen.

Unser Ziel ist es, Ihnen nicht nur die Struktur und Kosten dieses Tarifs näherzubringen, sondern auch aufzuzeigen, warum Sie Vergleichsrechner im Internet kritisch betrachten sollten. Oft entsprechen die online bereitgestellten Informationen nicht der Realität oder lassen wichtige Aspekte außer Acht. Darüber hinaus erläutern wir die Bedeutung Ihrer individuellen Ziele und Wünsche für Ihre Basisrente. Auch wenn es abgedroschen klingen mag, entscheidet letztlich genau dieser Punkt maßgeblich über die Höhe Ihrer lebenslangen Rente.

1. Kundenbeispiel und Ausgangssituation für die Continentale BasisRente Invest

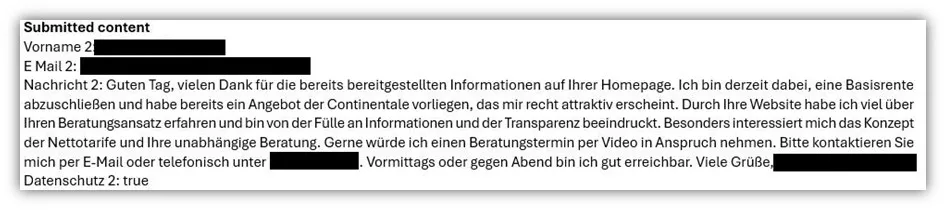

Anfang 2024 kontaktierte uns ein Unternehmer, der an einer umfassenden Beratung und dem Abschluss einer Rürup-Rente interessiert war.

Screenshot einer Kundenanfrage zur Nettopolice der Continentale BasisRente Invest

Screenshot einer Kundenanfrage zur Nettopolice der Continentale BasisRente Invest

Aus Gründen der Flexibilität wollte sich unser Interessent keiner hohen monatlichen Belastung aussetzen und plante, mit 100 € im Monat zu starten. Seine Idee war es, Sonderzahlungen in Höhe von etwa 15.000 € pro Jahr zu leisten, sofern seine finanziellen Rücklagen dies erlauben. In der Ansparphase wollte der Unternehmer in breit gestreute ETFs investieren.

Eckdaten und Vorhaben unseres Interessenten:

- Jahrgang 1987

- Monatliche Einzahlung: 100 €

- Jährliche Sonderzahlungen: ca. 15.000 €

- Vertragslaufzeit: 30 Jahre (bis zum 67. Lebensjahr)

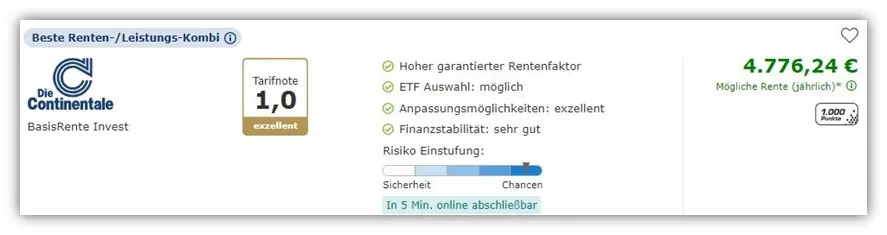

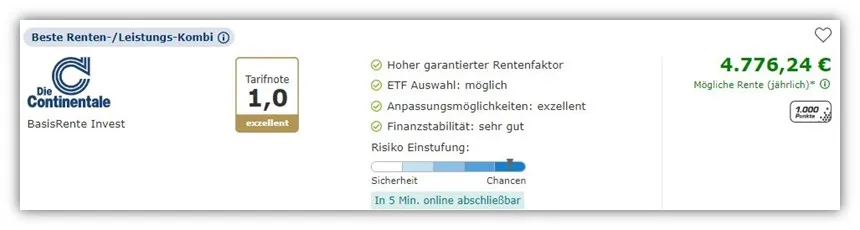

Unserem Interessenten wurde zunächst ein Angebot der Continentale Versicherung mit dem Tarif BasisRente Invest unterbreitet. Der Grund dafür war, dass der Tarif in einem bekannten Vergleichsportal die Bestnote und die höchste voraussichtliche jährliche Rente erhalten hatte, wie Sie dem folgenden Schaubild entnehmen können.

Vergleichsportal Check24 zeigt die Continentale BasisRente Invest als Top-Angebot mit hoher prognostizierter Rente

Vergleichsportal Check24 zeigt die Continentale BasisRente Invest als Top-Angebot mit hoher prognostizierter Rente

Nach weiteren Recherchen im Internet wurde unser Interessent durch einen unserer Artikel erstmals auf das Thema „Bruttopolice vs. Nettopolice“ aufmerksam. Im Laufe dieses Artikels erfahren Sie, worum es bei diesem Thema geht und welche Vorteile sich speziell für Sie als Verbraucher/-in ergeben können.

Bei einer monatlichen Einzahlung von 100 € über etwa 30 Jahre in die Basisrente der Continentale würde unser Interessent im Rentenalter nach diesen Angaben 398,02 € monatlich (4.776,24 € jährlich) erhalten, wie Sie dem obigen Schaubild entnehmen können. Die Glaubwürdigkeit der Darstellung und die Angaben der Versicherungspolice werden wir im weiteren Verlauf des Artikels noch genauer unter die Lupe nehmen und die Herleitung der Werte überprüfen.

Im Folgenden gehen wir zuerst auf einen zentralen Aspekt beim Vertragsabschluss ein, welcher den meisten erst im Zuge der Recherche bekannt wird: Der Unterschied zwischen Bruttopolicen und Nettopolicen und die damit einhergehenden Kostenunterschiede.

2. Continentale BasisRente Invest: Bruttopolice vs. Nettopolice verstehen

Da vielen unserer Interessenten/-innen nicht bewusst ist, was eine Nettopolice und eine Bruttopolice genau sind, gehen wir in diesem Teil des Beitrags etwas detaillierter auf diesen wichtigen Punkt ein.

Um Missverständnisse zu vermeiden, erläutern wir kurz die Begriffe „Bruttopolice“ und „Nettopolice“ im Zusammenhang mit dem Abschluss einer Basisrente. Wie Sie im weiteren Verlauf des Beitrags noch feststellen werden, kann die Entscheidung für den idealen Durchführungsweg am Ende der Vertragslaufzeit mehrere 10.000 € mehr oder weniger Endkapital bedeuten.

2.1 Bruttopolice bei der Continentale BasisRente Invest

Bei diesem „Durchführungsweg“ zahlen Sie die Dienstleistung Ihres Beraters über Ihre monatlichen Beiträge in Form der sogenannten “Abschluss- und Vertriebskosten”. Diese Kosten werden meist über die ersten 5 Jahre monatlich von Ihren Einzahlungen abgezogen. Die Höhe richtet sich nach einem Prozentsatz Ihrer geplanten Gesamtbeiträge über die gesamte Vertragslaufzeit. Zudem haben Bruttopolicen oftmals deutlich höhere laufende Kosten als Nettopolicen. Die Vorgehensweise der Vermittlung in Form von Bruttopolicen ist weit verbreitet, und schätzungsweise 99 % der Versicherungsverträge werden in dieser Form abgeschlossen.

2.2 Nettopolice bei der Continentale BasisRente Invest

Nettopolicen (Honorartarife) haben keine oder deutlich geringere Abschluss- und Vertriebskosten, und die laufenden Kosten sind oftmals deutlich geringer. Sie bezahlen Ihren Berater (das können beispielsweise wir sein) direkt, entweder nach Stunden, festen Kosten oder als prozentuale Abschlussvergütung. Nettopolicen sind deutlich weniger verbreitet, können für Sie als Verbraucher/-in jedoch einen erheblichen finanziellen Vorteil bieten, wie unsere folgenden Beispiele zeigen. Auch Stiftung Finanztest oder Finanztipp plädieren zu dieser Form des Durchführungswegs. Längst nicht jede Versicherung bietet sowohl Nettopolicen als auch Bruttopolicen an. Bei der Continentale Versicherung ist dies anders.

Die Continentale bietet im Bereich der Basisrente sowohl Bruttopolicen als auch Nettopolicen an.

Kommen wir nach diesem Exkurs kurz zu den Eckdaten unseres Interessenten zurück:

- Jahrgang 1987

- Monatliche Einzahlung: 100 €

- Jährliche Sonderzahlungen: ca. 15.000 € – Wichtig: diese werden in den Vertragsunterlagen nicht berücksichtigt

- Vertragslaufzeit: 30 Jahre (bis zum 67. Lebensjahr)

Vergleichen wir im ersten Schritt nur die Werte, die unser Interessent in den Vergleichsrechner eingegeben hat. Seine geplanten jährlichen Sonderzahlungen werden dabei von den Vergleichsrechnern und den ausgeworfenen Angeboten nicht berücksichtigt.

Im ersten Schritt betrachten wir die Kosten der Bruttopolice. Anschließend widmen wir uns dem gleichen Tarif als Nettopolice.

3. Kostenanalyse der Bruttopolice der Continentale BasisRente Invest

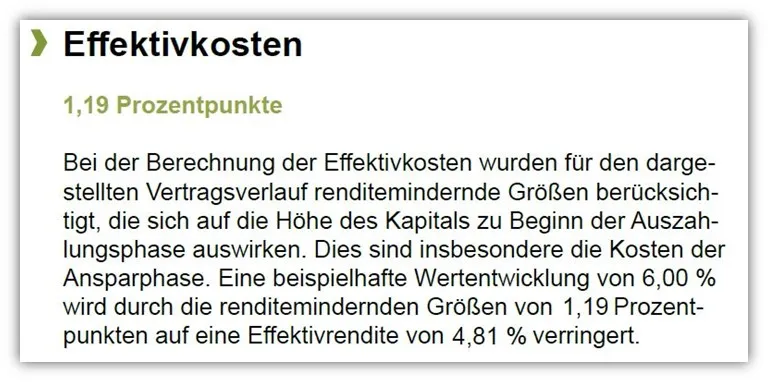

Wie bei allen Rürup-Renten findet sich auch bei der Bruttopolice der Continentale Basisrente Invest Tarif BRI ein sogenanntes Produktinformationsblatt. In diesem Dokument sind die Kosten des Vertrags aufgeführt, auf die wir gleich noch speziell eingehen werden. Das Produktinformationsblatt dient unter anderem der Transparenz und Vergleichbarkeit zwischen den verschiedenen Anbietern.

In unserem Beispiel liegen die Effektivkosten der Bruttopolice der Continentale Versicherung bei 1,19 Prozentpunkten pro Jahr.

Tabelle der Effektivkosten der Continentale BasisRente Invest Bruttopolice im Produktinformationsblatt

Tabelle der Effektivkosten der Continentale BasisRente Invest Bruttopolice im Produktinformationsblatt

In den Effektivkosten sind bereits die Kosten des ETFs, welchen unser Interessent gewählt hat, enthalten. Dabei handelt es sich um den iShares MSCI World SRI UCITS ETF EUR (Acc) (EUR) mit jährlichen Kosten in Höhe von 0,20 %.

Im Artikel „Effektivkosten und deren Vergleichbarkeit“ haben wir diese bereits kritisch beleuchtet und sind zu dem Schluss gekommen, dass die Effektivkosten allein als Vergleichsmaßstab nicht ausreichen und oft trügerisch sein können.

Im Folgenden stellen wir Ihnen die Übersicht der Kosten unseres Beispielfalls vor, welche wir jedoch nicht vollumfänglich und abschließend erläutern möchten.

%2520Kosten.jpeg)

Bei einer Bruttopolice fallen in den ersten 5 Versicherungsjahren prozentuale Abschluss- und Vertriebskosten an. Diese betragen bei der Continentale Basisrente 2,5 %. Die Kalkulation für die Abschluss- und Vertriebskosten lässt sich in unserem Beispielfall wie folgt darstellen:

100 € monatliche Besparung * 12 Monate * 30 Jahre Laufzeit = 36.000 € eingezahlte Beiträge.

Von den planmäßig eingezahlten Beiträgen in Höhe von 36.000 € werden 2,5 % an Abschluss- und Vertriebskosten in den ersten 5 Versicherungsjahren einbehalten.

Insgesamt betragen diese in den ersten 5 Jahren 900 € (siehe obiges Schaubild).

Nur als kleiner Vergleich: Viele unserer Kunden/-innen planen, monatlich mehr in die Basisrente einzuzahlen. Wenn wir statt 100 € im Monat von 400 € ausgehen, erhöhen sich die Abschluss- und Vertriebskosten auf 3.600 € (400 € * 12 Monate * 30 Jahre * 2,5 % = 3.600 €). Je höher Ihre monatliche Besparung und Laufzeit, desto tendenziell höher werden die Abschluss- und Vertriebskosten.

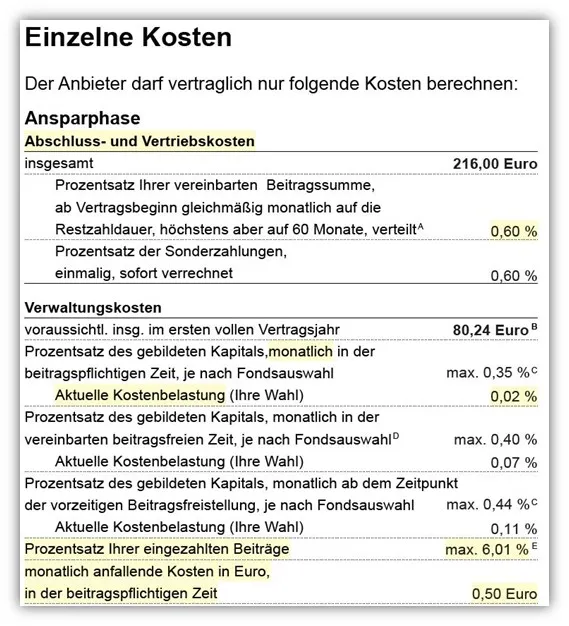

Neben den Abschluss- und Vertriebskosten fallen noch weitere jährliche Verwaltungskosten an, welche wir ebenfalls dem obigen Schaubild entnommen haben. Im Folgenden der Ausschnitt der Grafik „Einzelne Kosten“ des Produktinformationsblattes:

%2520Verwaltungskosten.jpeg)

Die monatliche Kostenbelastung aus dem angegebenen Kapital beträgt bei der Continentale Basisrente aktuell 0,02 % pro Monat. Diese Kosten beziehen sich nur auf den ETF, den unser Interessent in der Basisrente ausgewählt hat. Guthabenbezogene Kosten, sogenannte Gamma-Kosten, fallen bei der Continentale Basisrente nicht an. Dies ist eine seltene und grundsätzlich positive Ausnahme.

Statt der Gamma-Kosten erhebt die Continentale jedoch relativ hohe Kosten auf die monatlichen Beiträge, wie in der Zeile „Prozentsatz Ihrer eingezahlten Beiträge“ ersichtlich. Maximal 13,87 % der Höhe der monatlichen Sparrate werden als Kosten abgezogen.

Wichtig zu beachten: Die 13,87 % sind nicht pauschal für jeden Vertrag gleich. Je nach Höhe der Sparrate und Laufzeit können die Kosten unterschiedlich ausfallen.

In unserem Beispiel entstehen bei einer monatlichen Besparung von 100 € und prozentualen Kosten von 13,87 % Kosten in Höhe von 13,87 € pro Monat. Was es mit dem „E“ hinter den 13,87 % im obigen Schaubild auf sich hat, erklärt das Basisinformationsblatt der Continentale:

%2520Verwaltungskosten.jpeg)

„Der Prozentsatz fällt bis zum Beitragszahlungsende zu jedem Beitragsfälligkeitstermin mindestens um 0,0233 Prozentpunkte.“

Demnach reduziert sich der Prozentsatz von 13,87 % um 0,0233 Prozentpunkte pro monatlicher Besparung. Im Marktvergleich sind die anfallenden Kosten auf die monatliche Besparung, die sogenannten Beta-Kosten, als sehr hoch zu bewerten. Die in der obigen Grafik dargestellten Stückkosten betragen bei der Continentale Rürup-Rente 0,50 € pro Monat und sind als moderat einzustufen.

Bevor wir uns die Konditionen des sogenannten Nettotarifs der Continentale Versicherung anschauen, werfen wir einen Blick auf die zusätzlichen Kosten, die entstehen würden, wenn unser Interessent 15.000 € pro Jahr als Sonderzahlung in die Bruttopolice einzahlt.

Wichtig: Diese Kosten bei Sonderzahlungen werden in den ausgewiesenen Effektivkosten nicht berücksichtigt. Welchen Einfluss die Kosten für Sonderzahlungen haben, zeigen wir im weiteren Verlauf des Artikels.

3.1 Sonderzahlungen bei der Bruttopolice der Continentale BasisRente Invest

Zur Erinnerung: Hier ist erneut das Schaubild des Produktinformationsblatts der Bruttopolice der Continentale Versicherung abgebildet. Wir haben nun die Kosten für die Sonderzahlungen gelb markiert.

%2520Kosten.jpeg)

Bei jeder Sonderzahlung fallen 2,5 % Abschluss- und Vertriebskosten an – das ist bei Bruttopolicen üblich. Das würde bei einer Zuzahlung von beispielweise 15.000 € bedeuten, dass 375 € an Abschluss- und Vertriebskosten erhoben werden. Doch damit nicht genug.

Unter dem Punkt „Zusätzlicher Hinweis“ im Produktinformationsblatt findet sich folgender Hinweis:

%2520Kosten%2520bei%2520Sonderzahlung%2520Einmalzahlung.jpeg)

„Sonderzahlungen werden bezüglich der Verwaltungskosten wie regelmäßige Beiträge behandelt.“

Das bedeutet, die 13,87 % Kosten für die monatliche Besparung von 100 € gelten auch für Sonderzahlungen.

Betrachten wir nun unseren Beispielkunden, der 15.000 € pro Jahr als Sonderzahlungen leisten möchte. Bei dem Tarif der Continentale würde dies zu erheblichen Kosten führen.

Pro Sonderzahlung würden laut Produktinformationsblatt knapp 2.500 € für Abschluss-, Vertriebs- und Verwaltungskosten anfallen. Über die gesamte Vertragslaufzeit summieren sich die Kosten aufgrund der Sonderzahlungen auf mehrere Zehntausend Euro.

Wie bereits im obigen Teil beschrieben, sind die Kosten für Sonderzahlungen nicht in den Effektivkosten enthalten. Somit ist ein Vergleich zwischen Anbietern anhand der ausgewiesenen Effektivkosten extrem trügerisch. Nun aber zur Nettopolice der Continentale Versicherung.

4. Kostenanalyse der Nettopolice der Continentale BasisRente Invest

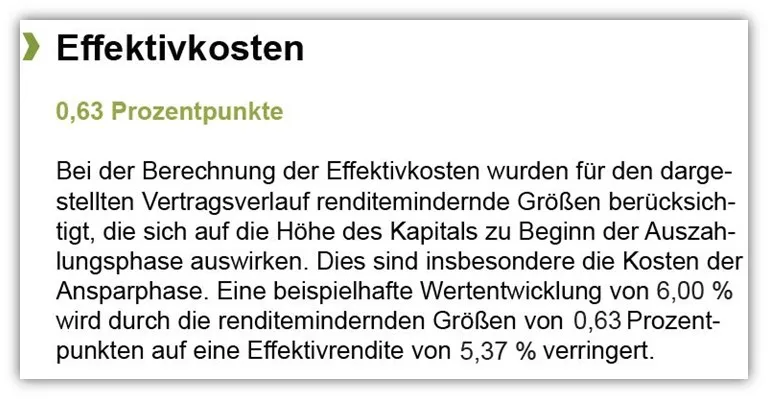

Die Kosten der Nettopolice Continentale BasisRente Invest mit der Tarifbezeichnung BRI-A0B0 sind ebenfalls im sogenannten Produktinformationsblatt enthalten. In unserem Beispiel liegen die Effektivkosten der Nettopolice bei 0,63 % und somit deutlich unter den Effektivkosten der Bruttopolice (Effektivkosten Bruttopolice: 1,19 %).

Tabelle der Effektivkosten der Continentale BasisRente Invest Nettopolice (BRI-A0B0) im Produktinformationsblatt

Tabelle der Effektivkosten der Continentale BasisRente Invest Nettopolice (BRI-A0B0) im Produktinformationsblatt

In den Effektivkosten sind bereits die Kosten des ETFs, welchen unser Interessent gewählt hat, enthalten. Dabei handelt es sich um den iShares MSCI World SRI UCITS ETF EUR (Acc) (EUR) mit jährlichen Kosten in Höhe von 0,20 %.

Im Folgenden stellen wir, wie bereits bei der Bruttopolice, die Übersicht der Kosten unseres Beispielfalls vor, die wir jedoch nicht vollumfänglich und abschließend erläutern möchten.

Übersicht der Kostenstruktur der Continentale BasisRente Invest Nettopolice, inklusive geringerer Abschlusskosten

Übersicht der Kostenstruktur der Continentale BasisRente Invest Nettopolice, inklusive geringerer Abschlusskosten

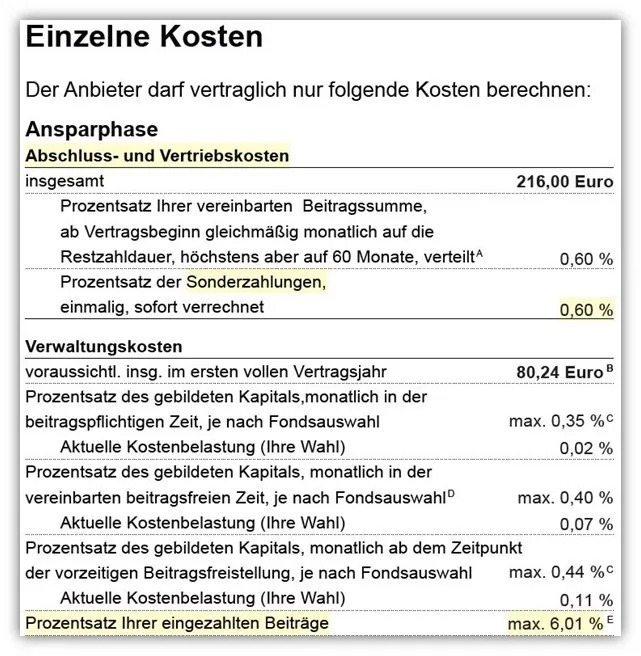

Gleich zu Beginn wird deutlich, dass die Continentale Versicherung als einer der wenigen Anbieter am Versicherungsmarkt bei ihrer Nettopolice auch Abschluss- und Vertriebskosten erhebt. Diese betragen 0,60 % auf die geplanten monatlichen Beiträge und werden in den ersten 5 Versicherungsjahren entnommen.

Die Kalkulation für die Abschluss- und Vertriebskosten lässt sich in unserem Beispielfall wie folgt darstellen:

100 € monatliche Besparung * 12 Monate * 30 Jahre Laufzeit = 36.000 € eingezahlte Beiträge.

Von den planmäßig eingezahlten Beiträgen in Höhe von 36.000 € werden 0,60 % an Abschluss- und Vertriebskosten in den ersten 5 Versicherungsjahren einbehalten.

Insgesamt betragen diese in den ersten 5 Jahren 216 € (siehe obiges Schaubild).

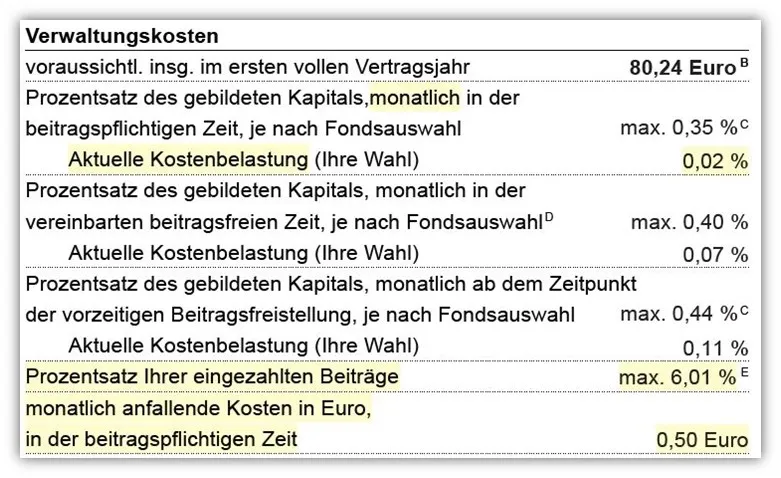

Neben den Abschluss- und Vertriebskosten fallen noch weitere jährliche Verwaltungskosten an, welche wir ebenfalls dem obigen Schaubild entnommen haben. Im Folgenden der Ausschnitt der Grafik „Einzelne Kosten“ des Produktinformationsblattes:

Auszug aus dem Produktinformationsblatt der Continentale BasisRente Invest Nettopolice zu den Verwaltungskosten

Auszug aus dem Produktinformationsblatt der Continentale BasisRente Invest Nettopolice zu den Verwaltungskosten

Bei der Nettopolice der Continentale wird eine ähnliche Kostenstruktur angewandt wie bei der Bruttopolice. Der Unterschied liegt lediglich in der Höhe der Kosten. Die monatliche Kostenbelastung aus dem angegebenen Kapital beträgt bei der Continentale Basisrente aktuell 0,02 % pro Monat. Diese Kosten beziehen sich nur auf den ETF, den unser Interessent in der Basisrente ausgewählt hat.

Die Kosten „Prozentsatz Ihrer eingezahlten Beiträge“ sind bei der Nettopolice erheblich geringer. Diese betragen maximal 6,01 %. Auch hier wieder der Hinweis: die 6,01 % sind nicht pauschal für jeden Vertrag gleich. Je nach Höhe der Sparrate und Laufzeit können die Kosten unterschiedlich ausfallen.

In unserem Beispiel entstehen bei einer monatlichen Besparung von 100 € und prozentualen Kosten von 6,01 % Kosten in Höhe von 6,01 € pro Monat. Was es mit dem „E“ hinter den 6,01 % im obigen Schaubild auf sich hat, erklärt das Basisinformationsblatt der Continentale:

%2520Verwaltungskosten.jpeg)

„Der Prozentsatz fällt bis zum Beitragszahlungsende zu jedem Beitragsfälligkeitstermin mindestens um 0,0042 Prozentpunkte.“

Demnach reduziert sich der Prozentsatz von 6,01 % um 0,0042 Prozentpunkte pro monatlicher Besparung.

Im Marktvergleich sind die anfallenden Kosten auf die monatliche Besparung, die sogenannten Beta-Kosten, trotz Nettopolice immer noch als hoch zu bezeichnen. Die in der obigen Grafik dargestellten Stückkosten betragen bei der Continentale Rürup-Rente 0,50 € pro Monat und sind als moderat einzustufen.

Schauen wir uns mithilfe unserer vorhandenen Interessentendaten an, was die Sonderzahlungen bei der Nettotarif-Police der Continentale Versicherung kosten würden, wenn unser Interessent 15.000 € pro Jahr in die Nettopolice einzahlt.

Wichtig: Diese Kosten bei Sonderzahlungen werden in den ausgewiesenen Effektivkosten der Versicherung nicht berücksichtigt. Welchen Einfluss die Kosten für Sonderzahlungen haben, zeigen wir im weiteren Verlauf des Artikels.

4.1 Sonderzahlungen bei der Nettopolice der Continentale BasisRente Invest

Zur Erinnerung nochmal das Schaubild des Produktinformationsblatts der Nettopolice der Continentale Versicherung. Hier haben wir nun lediglich die Kosten für die Sonderzahlungen gelb markiert.

Markierte Kosten für Sonderzahlungen in der Produktinformation der Continentale BasisRente Invest Nettopolice

Markierte Kosten für Sonderzahlungen in der Produktinformation der Continentale BasisRente Invest Nettopolice

Bei jeder Sonderzahlung fallen 0,60 % Abschluss- und Vertriebskosten an. Das würde bei einer Zuzahlung von beispielweise 15.000 € bedeuten, dass 90 € an Abschluss- und Vertriebskosten erhoben werden.

Unter dem Punkt „Zusätzlicher Hinweis“ im Produktinformationsblatt findet sich folgender Hinweis:

Wichtiger Hinweis zu Verwaltungskosten bei Sonderzahlungen der Continentale BasisRente Invest Nettopolice

Wichtiger Hinweis zu Verwaltungskosten bei Sonderzahlungen der Continentale BasisRente Invest Nettopolice

„Sonderzahlungen werden bezüglich der Verwaltungskosten wie regelmäßige Beiträge behandelt.“

Das bedeutet, die 6,01 % Kosten für die monatliche Besparung von 100 € gelten auch für Sonderzahlungen. Die 0,60 % Abschluss- und Vertriebskosten kommen auf die Verwaltungskosten in Höhe von 6,01 % hinzu. Betrachten wir nun wieder das Vorhaben unseres Beispielkunden, der 15.000 € pro Jahr als Sonderzahlungen leisten möchte.

Pro Sonderzahlung würden bei der Nettopolice knapp 1.000 € für Abschluss-, Vertriebs- und Verwaltungskosten anfallen. Über die gesamte Vertragslaufzeit summieren sich auch hier ebenfalls einige Tausend Euro an Kosten.

Nun stellt sich vielleicht die Frage, wie man Tarife anhand seiner eigenen Vorgaben miteinander vergleichen kann. Die Effektivkosten scheinen hierzu keine geeignete Hilfe zu bieten. Darauf gehen wir im folgenden Abschnitt anhand eines Beispiels ein.

Unser Interessent war nach einer groben Übersicht der obigen Punkte sehr an einer ersten Gegenüberstellung der Continentale Nettopolice und der Continentale Bruttopolice interessiert. Da er die Auswirkungen der Kosten in Bezug auf eine vorhandene Rente verstehen wollte, sind wir seinem Wunsch nachgekommen und haben diese Auswertung im ersten Schritt durchgeführt.

Hinweis: Im nächsten Schritt haben wir dann einen Anbietervergleich vorgenommen, der seinen Anforderungen entspricht, und ebenfalls eine Gegenüberstellung erstellt. Diese stellen wir im weiteren Verlauf des Artikels noch zur Verfügung.

Zwischenfazit Kosten der Continentale BasisRente Invest:

Die Kosten der Continentale Basisrente erscheinen auf den ersten Blick recht hoch, insbesondere die prozentualen Kosten auf die Sparleistung und die Kosten für Sonderzahlungen. Diese sind deutlich höher als bei vielen anderen Anbietern am Versicherungsmarkt. Die ausgewiesenen Effektivkosten scheinen jedoch recht gering zu sein. Dies könnte unter anderem daran liegen, dass die Continentale Basisrente keine sogenannten Gamma-Kosten, also guthabenbezogene Aufschläge, erhebt. Diese Kosten werden bei der Continentale Basisrente nicht in Rechnung gestellt. Welchen Einfluss dies auf die Wertentwicklung haben kann, werden wir Ihnen im folgenden Abschnitt näherbringen.

Ein erheblicher Nachteil tritt auf, wenn Sie die Basisrente in Zukunft nicht mehr besparen möchten oder können und diese beitragsfrei stellen müssen. Dann erhebt die Continentale Gamma-Kosten, die nicht gerade gering sind, wie Sie dem folgenden Beispiel entnehmen können.

Kostenübersicht bei Beitragsfreistellung der Continentale BasisRente Invest Bruttopolice und Nettopolice

Kostenübersicht bei Beitragsfreistellung der Continentale BasisRente Invest Bruttopolice und Nettopolice

Sowohl bei der Bruttopolice als auch bei der Nettopolice werden die Kosten in Höhe von 0,11 % pro Monat auf das Vertragsguthaben entnommen. Darin enthalten sind ebenfalls die Kosten des ETFs in Höhe von 0,20 % pro Jahr.

In einem solchen Fall empfehlen wir eher, die Beiträge auf eine geringe Summe im Monat zu reduzieren. Auf diese Weise vermeiden Sie die teuren Gamma-Kosten, da der Vertrag, wenn auch in geringem Umfang, weiterhin bespart wird.

5. Vergleich Nettopolice vs. Bruttopolice der Continentale BasisRente Invest inkl. Zuzahlung

Unser Interessent hat uns damit beauftragt, die Nettopolice der Continentale mit der Bruttopolice der Continentale zu vergleichen und dabei sein Vorhaben der Sonderzahlungen zu berücksichtigen. Dabei haben wir uns unseres Tools der finanzmathematischen Analyse bedient. Hierbei werden die exakten Kosten der jeweiligen Versicherung eingepflegt und das entsprechende Vorhaben der Besparung berücksichtigt. Durch die Hochrechnung der Wertentwicklung des ETFs, in diesem Fall haben wir 6 % pro Jahr angenommen, kann eine exakte Gegenüberstellung der Kosten und noch wesentlicher, des Endkapitals, erfolgen.

Nochmals der Hinweis zu den Eckdaten und Vorhaben unseres Interessenten:

- Jahrgang 1987

- Monatliche Einzahlung: 100 €

- Jährliche Sonderzahlungen: ca. 15.000 €

- Vertragslaufzeit: 30 Jahre (bis zum 67. Lebensjahr)

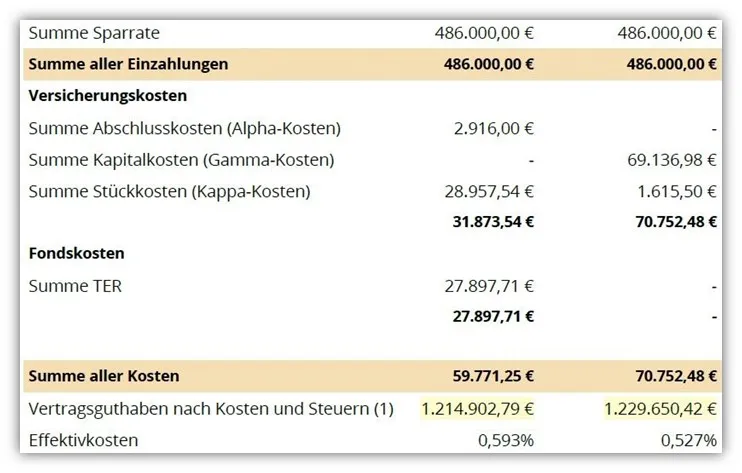

Gegenüberstellung des Endkapitals und der Effektivkosten von Continentale BasisRente Invest Bruttopolice und Nettopolice

Gegenüberstellung des Endkapitals und der Effektivkosten von Continentale BasisRente Invest Bruttopolice und Nettopolice

Auf der Abbildung sehen Sie zwei Spalten: Die linke Spalte zeigt die Ergebnisse der Continentale Bruttopolice, und die rechte Spalte stellt die Ergebnisse der Continentale Nettopolice dar. Insgesamt wurden 486.000 € in den Vertrag eingezahlt, wobei wir die Sonderzahlungen berücksichtigt haben.

Das Vertragsguthaben nach Kosten beläuft sich bei der Bruttopolice auf 1.074.610,74 €, während es bei der Nettopolice 1.214.902,79 € beträgt.

Dies ergibt einen Unterschied von 140.292,32 € höherem Endkapital auf Seiten der Nettopolice.

Auch der Unterschied bei den Effektivkosten wird nun deutlich: Bei der Bruttopolice betragen die Effektivkosten 1,27 %, bei der Nettopolice lediglich 0,593 %. In beiden Hochrechnungen sind bereits die ETF-Kosten von 0,2 % pro Jahr integriert.

Der Unterschied zwischen diesen beiden Policen – obwohl sie von derselben Gesellschaft mit denselben Tarifbedingungen stammen, jedoch unterschiedliche Kostenstrukturen aufweisen – ist unserer Meinung nach signifikant. Wie wir jedoch wissen, kann das Endkapital bei der Basisrente nicht in einer Summe ausgezahlt werden, sondern muss als lebenslange Rente betrachtet werden.

Mithilfe des Rentenfaktors wird aus dem Endkapital zum Rentenbeginn die lebenslange Rente berechnet. Wir haben den Rentenfaktor im Artikel „Rentenfaktor richtig berechnen“ behandelt und möchten daher diesem Thema hier nicht zu viel Aufmerksamkeit schenken.

Sowohl bei der Nettopolice als auch bei der Bruttopolice sind die garantierten Rentenfaktoren identisch:

- Rentenfaktor Bruttopolice: 24,47 € pro 10.000 € Vertragsguthaben

- Rentenfaktor Nettopolice: 24,47 € pro 10.000 € Vertragsguthaben

Hochrechnung potenzielle lebenslange Renten mit dem garantierten Rentenfaktor:

- Bruttopolice: (1.074.610,74 € / 10.000 €) * 24,47 € = 2.629,57 € mtl. Rente

- Nettopolice: (1.214.902,79 € / 10.000 €) * 24,47 € = 2.972,86 € mtl. Rente

Ein Unterschied bei der monatlichen Rente von 343,29 € (4.119,56 € jährlich) zeigt sich über die gesamte Laufzeit Ihres Rentenbezugs. Spätestens jetzt spricht vieles für die Nettopolice der Continentale Versicherung.

6. Vergleich der Continentale Nettopolice mit einer alternativen Nettopolice inkl. Zuzahlung

Nachdem klar wurde, dass die Bruttopolice der Continentale im Vergleich zur Nettopolice deutlich weniger attraktiv erscheint, haben wir einen weiteren Vergleich erstellt. In diesem Vergleich haben wir die Nettopolice der Continentale mit einer von uns ausgewählten Alternative verglichen, die den Zielen und Wünschen des Interessenten sogar noch besser entsprach.

Für diesen Vergleich sind wir wieder von einer monatlichen Besparung von 100 € über 30 Jahre ausgegangen und haben Sonderzahlungen in Höhe von 15.000 € pro Jahr berücksichtigt, wie bereits in den vorherigen Kalkulationen. Im Folgenden finden Sie einen Auszug aus unserer finanzmathematischen Analyse, die wir unserem Kunden zur Verfügung gestellt haben und die als Grundlage für unsere Beratung gedient hat.

Vergleich der Nettopolice Continentale BasisRente Invest mit einem alternativen Anbieter bezüglich Endkapital und Rentenfaktor

Vergleich der Nettopolice Continentale BasisRente Invest mit einem alternativen Anbieter bezüglich Endkapital und Rentenfaktor

In der linken Spalte haben wir die Continentale Nettopolice belassen. Die rechte Spalte zeigt unser empfohlenes Nettopolice-Angebot einer anderen Gesellschaft, basierend auf den Zielen und Wünschen unseres Interessenten. Hier wird deutlich, dass wir einen Anbieter gefunden haben, bei dem das Endkapital aufgrund einer günstigeren Kostenstruktur noch höher ausfällt als bei der Nettopolice der Continentale. Der Unterschied beträgt 14.747,63 €.

Bei den Effektivkosten sehen wir ebenfalls einen kleinen Unterschied. Der günstigere und leistungsstärkere Anbieter hat Effektivkosten in Höhe von 0,527 %. Auch hier sind die Kosten des ETFs in Höhe von 0,20 % pro Jahr bereits berücksichtigt.

Wichtig: In der obigen Grafik sehen Sie die Summe aller Kosten. Hierzu gehören neben den ETF-Kosten auch die Versicherungskosten. Man könnte sich fragen, warum der bessere Anbieter höhere Gesamtkosten hat. Dies hängt von der Wertentwicklung der Rentenversicherung und der darin enthaltenen ETFs in Kombination mit der Kostenstruktur ab. Die Summe an niedrigen Gesamtkosten bedeuten nicht zwangsläufig, dass eine Rentenversicherung besser ist als eine andere mit höheren Kosten über die Vertragslaufzeit, wie wir hier deutlich erkennen können. Absolute Kosten sagen darüber wenig aus – das wollten wir an dieser Stelle noch einmal verdeutlichen, da uns diese Frage häufig gestellt wird.

Nun wollen wir, wie im obigen Vergleich, den Rentenfaktor zur Berechnung der lebenslangen Rente verwenden.

Garantierte Rentenfaktoren:

- Rentenfaktor Continentale Nettopolice: 24,47 € pro 10.000 € Vertragsguthaben

- Rentenfaktor Vorschlag: 26,99 € pro 10.000 € Vertragsguthaben

Hochrechnung potenzielle lebenslange Renten mit dem garantierten Rentenfaktor:

- Continentale Nettopolice: (1.074.610,74 € / 10.000) × 24,47 € = 2.972,86 € monatlich

- Nettopolice Vorschlag: (1.214.902,79 € / 10.000) × 26,99 € = 3.318,82 € monatlich

Ein Unterschied von 345,96 € an monatlicher lebenslanger Rente (jährlich 4.151,52 €).

Trotz der sehr geringen Kostenstruktur der Continentale Basisrente (Effektivkosten in Höhe von 0,593 %) gab es in unserem Beispiel einen Anbieter, der ein besseres Gesamtkonzept und somit eine deutlich höhere potenzielle Rente in Aussicht gestellt hat. Anhand dieses Beispiels wird klar, dass neben der Kostenstruktur auch der Rentenfaktor eine maßgebliche Rolle bei der Wahl des idealen Anbieters spielt.

Wichtig: Achten Sie bei Angeboten oder einem Vergleich auf die Auszahlungsform Ihrer späteren Rente. In unserem Vergleich sind wir von einer sehr defensiven Kalkulation ausgegangen und haben uns an den garantierten Rentenfaktor gehalten. Wir haben ohne Überschüsse der Versicherung kalkuliert, was in der Realität vermutlich nicht in dieser Form realistisch ist. Sollten sich im Rentenalter höhere Renten ergeben, freuen wir uns natürlich, möchten aber keine unrealistisch optimistischen Erwartungen wecken.

Neben dieser defensiven Kalkulation gibt es noch weitere Methoden, wie Ihre spätere Rente dargestellt werden kann. Die meisten Versicherungsangebote präsentieren die Ergebnisse „so gut wie möglich“. Hier ist Vorsicht geboten, wie Sie im folgenden Kapitel noch genauer erfahren werden.

Zudem haben wir bei der Continentale nicht mit dem Zusatzbaustein GarantiePlus gerechnet. Beim Abschluss eines Vertrags bei der Continentale Versicherung können Sie den zusätzlichen Baustein „GarantiePlus“ wählen. Dieser erhöht den garantierten Rentenfaktor auf das Niveau des aktuellen Rentenfaktors. Diese Option ist sowohl im Honorartarif BRI-A0B0 als auch im „normalen“ Bruttotarif BRI verfügbar.

Der Baustein „GarantiePlus“ kostet bei der Continentale 3 % Mehrbeitrag. Diese 3 % Mehrbeitrag verringern zwar über die Laufzeit hinweg Ihr Endkapital, doch der erhöhte garantierte Rentenfaktor kann am Ende der Laufzeit dazu führen, dass Ihre monatliche Rente dennoch höher ausfällt.

Falls Sie bereits jetzt in Erwägung ziehen, unsere Dienstleistungen in Anspruch zu nehmen, können Sie uns gerne über unser Kontaktformular erreichen. Wir empfehlen jedoch, den Artikel bis zum Ende zu lesen, da wir noch wertvolle Tipps aus unserer Beratungspraxis für Sie bereithalten.

7. Vorsicht bei Vergleichsrechnern und Versicherungsangeboten zur Continentale BasisRente Invest

Schauen wir uns noch einmal das Angebot der Continentale und die ausgewiesene Rente an, die auf dem Vergleichsportal zu sehen war. Wie Sie nun feststellen konnten, hat die prognostizierte Rente mit der eigentlichen Planung unseres Interessenten wenig gemein. Der Grund dafür liegt auch hier wieder in der Tatsache, dass Sonderzahlungen in den Vergleichsrechnern nicht berücksichtigt werden.

Das wirft natürlich die berechtigte Frage auf: Wie viel Vertrauen können Sie in diese Auswertungen setzen, wenn sie ohnehin unvollständig sind? Macht es dann überhaupt Sinn, dem Ranking zu folgen, oder würde ein anderer Anbieter besser abschneiden, wenn Ihre individuelle Situation wirklich berücksichtigt würde?

Letzteres ist definitiv der Fall, wie wir bereits mehrfach erläutert haben. Zudem bieten Vergleichsrechner keine Nettopolicen an, und sie gehen nicht auf Ihre spezifische Situation ein, weil die Eingabemethoden zu unspezifisch sind. Deshalb steht fest, dass nur eine finanzmathematische Analyse wirklich dabei helfen kann, die für Sie ideale Basisrente zu finden.

Gehen wir nochmal in die Auswertung des Vergleichsrechners. Selbst wenn wir bei einer konstanten monatlichen Besparung von lediglich 100 € ohne Sonderzahlungen bleiben und die Vergleichsrechner im Bereich der Bruttopolicen nutzen, bleibt die Frage, wie die ausgewiesene Rente zustande kommt. Zur Erinnerung noch einmal der Ausschnitt der potenziellen Rente aus dem Vergleichsrechner:

Screenshot des Vergleichsrechners mit der prognostizierten Rente der Continentale BasisRente Invest

Screenshot des Vergleichsrechners mit der prognostizierten Rente der Continentale BasisRente Invest

Bei einer monatlichen Besparung von 100 € über 30 Jahre sollen 4.776,24 € jährliche Rente (entspricht 398 € monatlich) herauskommen. Wie bereits erwähnt, werden Sonderzahlungen dabei nicht berücksichtigt.

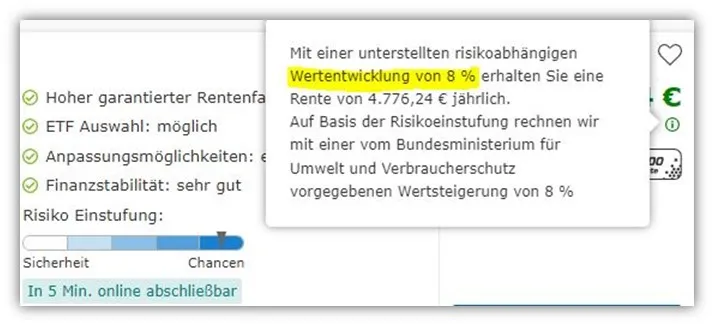

Schauen wir uns im ersten Schritt an, was es mit dem Hinweis „i“ im obigen Schaubild auf der rechten Seite „mögliche Rente (jährlich)“ auf sich hat. Zur Veranschaulichung haben wir den Tarif im Rechner nachgestellt, auf das „i“ geklickt und diesen Punkt ein wenig vergrößert.

Erläuterung der Berechnungsgrundlagen (8% Wertentwicklung) für die Continentale BasisRente Invest im Online-Vergleichsrechner

Erläuterung der Berechnungsgrundlagen (8% Wertentwicklung) für die Continentale BasisRente Invest im Online-Vergleichsrechner

Hier wurde mit einer kontinuierlichen Wertentwicklung von 8 % pro Jahr gerechnet. Das ist durchaus legitim, auch wenn der Großteil unserer Kundenanfragen eher 6 % für realistisch hält. Die Annahme von 6 % pro Jahr basieren auf der historischen Entwicklung breit gestreuter ETFs der vergangenen 30 Jahre. Im Durchschnitt wurden hier 6-7 % pro Jahr vor Kosten an Kursgewinnen verzeichnet.

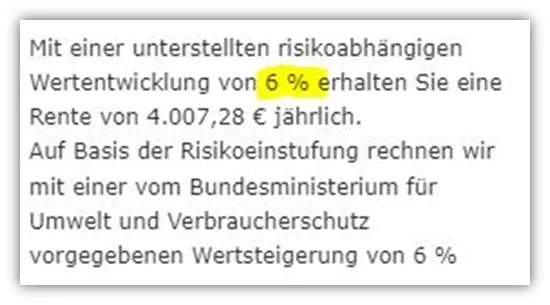

Bei einem Vergleichsrechner sollte eine Sache jedoch immer gewährleistet sein: Ein Vergleich von Anbietern und Tarifen unter identischen Parametern.

Was meinen wir damit? Schaut man sich den “nächstbesten” Anbieter im Vergleichsrechner an, so stellt man fest, dass dort lediglich mit 6 % kalkuliert wird.

Vergleich eines alternativen Anbieters mit 6% Wertentwicklung im Online-Rechner, zeigt inkonsistente Parameter

Vergleich eines alternativen Anbieters mit 6% Wertentwicklung im Online-Rechner, zeigt inkonsistente Parameter

Das verzerrt natürlich komplett das Bild hinsichtlich der Vergleichbarkeit. Trotz des gleichen ETFs wird hier mit unterschiedlichen „Risikostufen“ gerechnet, was die unterschiedlichen, risikoabhängigen Wertentwicklungen erklärt. Im Artikel „Sonderzahlungen bei Rürup-Renten“ sind wir ebenfalls kurz darauf eingegangen.

Je höher die angenommene Wertentwicklung, desto tendenziell höher die potenzielle Rente.

Mit Transparenz und Fairness bei der Wahl des besten Tarifs hat das natürlich wenig zu tun. Doch wie ergeben sich die 4.776 € jährliche Rente? Dafür werfen wir einen Blick in das Produktinformationsblatt der Continentale Basisrente.

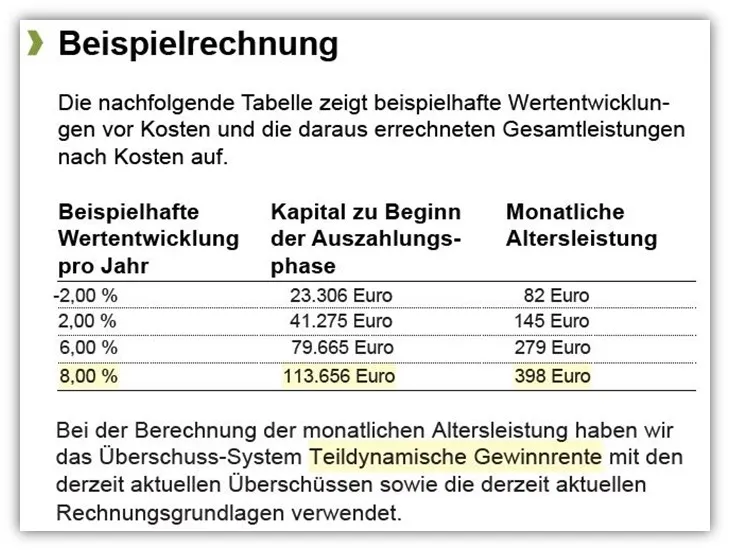

Berechnungsbeispiel der monatlichen Rente aus dem Produktinformationsblatt der Continentale BasisRente Invest

Berechnungsbeispiel der monatlichen Rente aus dem Produktinformationsblatt der Continentale BasisRente Invest

Hier wird deutlich, welche Grundlage der Kalkulation zugrunde liegt. Bei einer Wertentwicklung von 8,00 % entwickelt sich das Kapital laut der Beispielrechnung bis zum Beginn der Auszahlungsphase so, dass am Ende 113.656 € vorhanden sind. Diesen Wert könnten wir auch noch genauer unter die Lupe nehmen, haben uns diese Arbeit aber erspart. Daraus ergibt sich die monatliche Altersleistung in Höhe von 398 €. Multiplizieren wir diesen Wert mit 12, erhalten wir die jährliche Leistung von 4.776 €.

Doch wie kommen die 398 € an monatlicher Rente zustande? Dieser Hinweis ist unter der Beispielrechnung vermerkt. Hier wird mit einer teildynamischen Gewinnrente gerechnet, die auf den aktuellen Überschüssen der Versicherung und der derzeitigen Rechnungsgrundlage basiert.

Würden wir unsere konservative Kalkulation heranziehen und mit dem garantierten Rentenfaktor rechnen, so würde sich folgendes Bild ergeben:

(113.656 € / 10.000 €) * garantierter Rentenfaktor der Continentale (24,47 €) = 278,11 € monatliche Rente (3.337,39 € Jahresrente).

Auch hier bieten die unterschiedlichen Versicherer verschiedene Rentenformen an. In den meisten Fällen wird nicht mit dem garantierten Rentenfaktor gerechnet, sondern eine potenziell ertragreichere Rentenform verwendet, wie auch in diesem Fall.

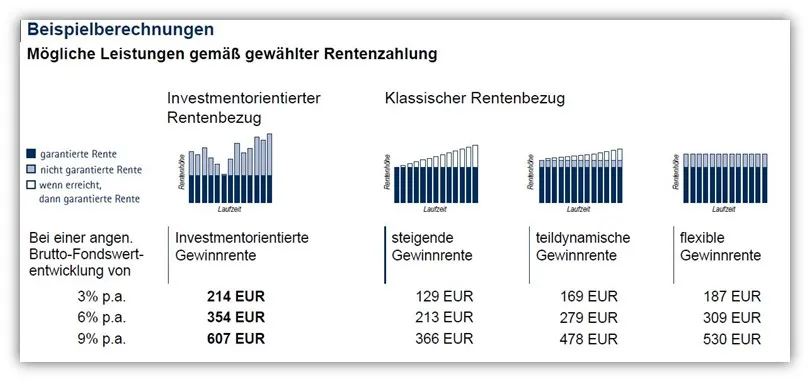

Bei der Continentale gibt es gleich vier unterschiedliche Rentenformen, die wir Ihnen anhand unseres Kundenangebots im Folgenden aufzeigen.

Übersicht der verschiedenen Rentenbezugsformen der Continentale BasisRente Invest, wie teildynamische und flexible Gewinnrente

Übersicht der verschiedenen Rentenbezugsformen der Continentale BasisRente Invest, wie teildynamische und flexible Gewinnrente

Der Vergleichsrechner hat mit einer teildynamischen Gewinnrente kalkuliert und eine Wertentwicklung von 8 % in der Ansparphase angenommen. Doch warum wurde nicht mit der investmentorientierten Gewinnrente oder der flexiblen Gewinnrente gerechnet? Auch diese Fragen bleiben offen, ebenso wie die Fragen, wie bei den anderen Versicherern in der Vergleichsliste kalkuliert wurde. Längst nicht alle Versicherer bieten vier unterschiedliche Rentenbezugsformen an.

Es wird deutlich, dass die Vielzahl an offenen Fragen zur Vergleichbarkeit und deren Parametern zu komplex ist, um mit einem Vergleichsrechner die ideale Basisrente herauszufiltern.

Wichtig: Auch wenn es den Eindruck erwecken könnte, dass wir nur negativ über Vergleichsrechner sprechen, möchten wir klarstellen, dass dies nicht unser Ziel ist. Vergleichsrechner bieten in vielen Bereichen einen großen Mehrwert. Wir möchten Sie und unsere Interessenten vielmehr dafür sensibilisieren, wie wichtig es ist, den Angaben nicht blind zu vertrauen. Schließlich, wie wir in unserem Beispiel sehen konnten, geht es nicht selten um mehrere Zehntausend Euro an Kosten oder Kapitalunterschied zum Rentenbeginn. Daher möchten wir auch in gewisser Weise auf unsere Dienstleistungen und den Mehrwert dessen aufmerksam machen.

8. Continentale Nettopolice selbst abschließen?

Viele unserer Interessent/-innen sind belesen und verfügen über ein gutes Vorwissen. Dennoch trauen sich die wenigsten, eine Nettopolice eigenständig abzuschließen. Wie unser Beispiel zeigt, sind die Unterschiede und Besonderheiten, die in den Policen nicht berücksichtigt werden, oft nicht sofort erkennbar und transparent.

Auch wir raten davon ab, nicht nur, weil wir durch Beratung und Vermittlung unser Geld verdienen, sondern weil beim Abschluss im Internet viele wichtige Aspekte übersehen werden können, wie Sie anhand unseres Beispielfalls erkennen konnten.

Zudem gibt es nur eine Handvoll Anbieter, bei denen Sie eine Nettopolice online selbst abschließen können, und häufig ist eine Kaufgebühr im dreistelligen Bereich zu zahlen – und das ohne Beratung oder finanzmathematische Analyse.

Unser Beispiel zeigt deutlich, welchen monetären Vorteil eine professionelle Beratung bieten kann. Auch die Berechnung der lebenslangen Rente und die Angaben in den Versicherungsangeboten waren unserem Interessenten in dieser Form nicht bewusst. Daher ist es ratsam, diesen Aspekten mit einer gesunden Skepsis zu begegnen.

Ein weiterer wichtiger Punkt ist, dass sich die Kostenstruktur bei den Tarifen ändern kann. Nicht falsch verstehen: Wenn Sie Ihren Vertrag abgeschlossen haben, bleiben die Kosten in diesem Vertrag konstant. Erhöhen Sie jedoch Ihre Besparung, kann es bei der Continentale Versicherung vorkommen, dass sich auch die Kosten prozentual ändern. Einen festen, für alle Tarife allgemein gültigen Prozentsatz gibt es bei der Continentale Versicherung nicht, wie wir festgestellt haben. Die Transparenz ist hier etwas eingeschränkt und variiert von Fall zu Fall.

Auch die Effektivkostenausweisung in unserem Beispiel ist nicht mehr repräsentativ, wenn Sie beispielsweise Sonderzahlungen leisten möchten. Bei einigen Anbietern sinken die Effektivkosten bei Sonderzahlungen, bei anderen steigen sie. Im Artikel „Sonderzahlungen bei Rürup-Renten“ gehen wir ausführlich auf dieses Thema ein.

Daher empfiehlt es sich, eine Nettopolice nicht in Eigenregie abzuschließen, sondern sich einen kompetenten Partner an die Seite zu holen. Schreiben Sie uns einfach eine E-Mail (info@gn-finanzpartner.de) oder nutzen Sie unser Kontaktformular, wenn Sie Interesse an unserer Beratung haben.

Zum Schluss möchten wir noch auf das Honorar eingehen, welches im Falle einer Vermittlung anfällt. Hier erleben wir immer wieder, dass Interessenten/-innen mehrere Tausend Euro für die einfache Vermittlung einer Nettopolice bezahlen sollen. Sicherlich kostet eine Dienstleistung Geld und der Beratungsaufwand soll dementsprechend entlohnt werden. Doch Kosten für die einfache Vermittlung in Höhe von 4.000 € – 6.000 € scheinen uns in keinem vernünftigen Verhältnis zum Beratungsaufwand zu stehen. Wie hoch das Honorar in unserem Fall für die Vermittlung einer Nettopolice ausfällt, hängt unter anderem vom Beratungsaufwand und somit vom Wissensstand der Person ab. Zudem macht es einen Unterschied, ob Sie lediglich eine Nettopolice abschließen wollen oder eine umfassende und unabhängige Beratung Ihrer Rentensituation haben möchten.

Mehrere 1.000 € hat bei uns allerdings noch niemand entrichten müssen.

In einem kostenfreien Erstgespräch können wir Ihnen i.d.R. mitteilen, wie hoch die Kosten für das Honorar ausfallen werden.

9. Was, wenn Sie bereits eine Bruttopolice einer Basisrente besitzen?

Nicht selten erhalten wir Anfragen von Personen, die bereits eine Rürup-Rente abgeschlossen haben und fleißig einzahlen. Durch unsere Blog-Beiträge werden die meisten auf uns aufmerksam und erfahren i.d.R. erst dann, dass es auch sogenannte Nettopolicen gibt. Einen ausführlichen Beitrag eines Praxisfalls haben wir bereits im Artikel „Condor Versicherung vs. Alte Leipziger“ näher beschrieben. In vielen Fällen lohnt sich ein direkter und transparenter Vergleich, um Klarheit über den eigenen Vertrag zu erlangen.

Wenn Sie sich bei Ihrer Basisrente unsicher sind oder auf der Suche nach einer Alternative sind, dann melden Sie sich für ein kostenfreies Erstgespräch gerne bei uns.

10. Fazit zur Continentale BasisRente Invest

Schauen wir auf unseren Artikel zurück, müssen wir feststellen, dass wir unterschiedliche Themen beleuchtet haben und Ihnen hoffentlich ein wenig mehr Klarheit bei der Bewertung und Recherche im Bereich der Basisrente verschaffen konnten. Unser Kundenbeispiel zeigt, dass beim Abschluss einer Basisrente eine fundierte Beratung einen großen Mehrwert bietet.

Zum Tarif der Continentale Versicherung können wir abschließend urteilen, dass dieser durchaus für einen Großteil der Personen geeignet erscheint. Im Idealfall natürlich als Nettopolice und basierend auf einer fundierten Entscheidungsgrundlage mithilfe einer finanzmathematischen Analyse. Als Bruttopolice sind die Abschluss- und Vertriebskosten sowie die Kosten bei Sonderzahlungen jedoch zu hoch.

Die relativ geringen Effektivkosten und der hohe Rentenfaktor machen den Tarif interessant.

Ein wesentlicher Nachteil sind die Kosten bei einer potenziellen Beitragsfreistellung. Unsere kritischen Punkte hinsichtlich der Auswertungen der Vergleichsrechner betreffen weniger die Continentale Versicherung als vielmehr die Darstellung der Vergleichstools. Wie Sie in unserem Beitrag sehen konnten, muss man beim Abschluss einer Basisrente auf viele unterschiedliche Parameter achten. Unser Interessent ist unserem Rat gefolgt und hat nun eine kostengünstige Rürup-Rente, bei der er Sonderzahlungen in Zukunft leisten kann, ohne dass dafür zusätzliche Kosten auf ihn zukommen. Insgesamt haben wir einen Tarif gefunden, der näher auf seine Bedürfnisse eingeht und dabei deutlich mehr Rente in Aussicht stellt als der bereits solide Nettotarif der Continentale Versicherung.

Wenn Sie sich in diesem Artikel wiederfinden oder unser Ansatz der Beratung und Transparenz Ihnen zusagt, dann melden Sie sich gerne bei uns.

Wir beraten unsere Kunden im gesamten Bundesgebiet und sind dank unserer digitalen Beratungsprozesse bestens aufgestellt. Schreiben Sie uns einfach eine E-Mail an info@gn-finanzpartner.de oder nutzen Sie unser Kontaktformular. Wir schätzen den lockeren Austausch auf Augenhöhe.