Kryptowährungen haben sich in den letzten Jahren von einem Nischenphänomen zu einem festen Bestandteil der modernen Finanzwelt entwickelt. Ob Bitcoin, Ethereum oder andere Altcoins – immer mehr Menschen entdecken das Potenzial digitaler Assets. Doch mit dem Handel und Besitz von Kryptowährungen gehen auch steuerliche Pflichten einher, die in Deutschland nicht zu unterschätzen sind. Anders als bei klassischen Anlageprodukten wie Aktien oder Fondsanteilen müssen Sie sich bei der Krypto Steuererklärung selbst um die korrekte Versteuerung kümmern. Dieser Leitfaden beleuchtet die wichtigsten Aspekte, damit Sie Ihre Krypto-Gewinne und -Verluste rechtssicher behandeln und potenzielle Fallstricke vermeiden. Eine fundierte Kenntnis der steuerlichen Rahmenbedingungen ist nicht nur für die Einhaltung gesetzlicher Vorgaben essenziell, sondern auch ein wichtiger Bestandteil einer vorausschauenden und sicheren Finanzplanung, ähnlich der Überlegung, ob man eine umfassenden Finanzplanung für das Alter benötigt, die auch private Vorsorge für unerwartete Ereignisse einschließt.

Krypto und Steuern für Privatanleger: Die Grundlagen

In Deutschland werden Kryptowährungen vom Finanzamt nicht als offizielles Zahlungsmittel oder Kapitalanlage, sondern als sonstige Wirtschaftsgüter eingestuft. Diese rechtliche Einordnung hat weitreichende Konsequenzen für Privatanleger, die mit Bitcoin und Co. handeln:

- Einkommensteuerpflicht: Gewinne aus dem Handel mit Kryptowährungen unterliegen nicht der Abgeltungsteuer (die beispielsweise bei Aktiengewinnen anfällt), sondern der persönlichen Einkommensteuer. Das bedeutet, Ihr Gewinn wird mit Ihrem individuellen Steuersatz versteuert, der je nach Einkommen zwischen 0 % und 45 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) liegen kann.

- Eigene Verantwortung: Im Gegensatz zu Banken, die bei Kapitalerträgen automatisch die Abgeltungsteuer abführen, müssen Sie als Krypto-Anleger Ihre durch den Handel erzielten Spekulationsgewinne eigenverantwortlich in Ihrer Steuererklärung angeben und versteuern. Eine lückenlose Dokumentation aller Transaktionen ist daher unerlässlich.

Diese Besonderheiten machen die Krypto Steuererklärung zu einem komplexen Thema, das eine sorgfältige Auseinandersetzung erfordert.

Die Spekulationsfrist: Wann sind Krypto-Gewinne steuerfrei?

Ein zentraler Punkt bei der Besteuerung von Kryptowährungen ist die sogenannte Spekulationsfrist von einem Jahr. Diese Frist ist entscheidend dafür, ob Ihre Gewinne steuerpflichtig sind oder nicht:

- Haltefrist über 365 Tage: Wenn Sie Tokens einer Kryptowährung länger als 365 Tage halten und erst danach veräußern, bleiben eventuelle Gewinne – aber auch Verluste – steuerfrei. Dies ist ein wesentlicher Vorteil gegenüber vielen anderen Anlageformen.

- Verkauf innerhalb der Jahresfrist: Verkaufen Sie Bitcoins, Ether oder andere Kryptowährungen innerhalb der Jahresfrist mit Gewinn, handelt es sich dabei um Spekulationsgewinne. Diese unterliegen Ihrem regulären Einkommensteuersatz.

Für das Finanzamt macht es übrigens keinen Unterschied, wie der Gewinn realisiert wird: ob durch den Umtausch in eine “reguläre” Fiat-Währung (wie Euro oder US-Dollar), beim direkten Bezahlen mit Krypto oder durch den Tausch in eine andere Kryptowährung (z.B. Bitcoin gegen Ethereum). Jede Veräußerung, die einen Gewinn erzielt und innerhalb der Spekulationsfrist liegt, ist grundsätzlich steuerrelevant.

Unser Tipp: Separate Depots für Langzeit- und Tradingbestände

Um die Einhaltung der Spekulationsfrist optimal zu managen und ungewollte Steuerpflichten zu vermeiden, empfiehlt es sich, separate Wallets oder Depots für Langzeitbestände und Trading-Aktivitäten einzurichten. Durch die Anwendung der FiFo-Methode (First-in-first-out), die wir im nächsten Abschnitt erläutern, kann es sonst passieren, dass bei einem Verkauf unwissentlich ältere, eigentlich steuerfreie Bestände veräußert werden, selbst wenn Sie nur kurzfristig traden wollten. Ein separates Depot hilft, die Übersicht zu behalten und die Spekulationsfrist gezielt zu nutzen.

Die “First-in-first-out”-Methode (FIFO) erklärt

Die First-in-first-out-Methode (FIFO) ist das in Deutschland vorgeschriebene Verfahren zur Bestimmung des Anschaffungszeitpunkts und -werts von Kryptowährungen. Sie kommt immer dann zur Anwendung, wenn Sie dieselbe Kryptowährung zu verschiedenen Zeitpunkten und Preisen gekauft haben und nun einen Teil davon verkaufen. Gemäß FIFO wird angenommen, dass die zuerst gekauften Tokens auch als erste verkauft werden. Dies hat direkten Einfluss auf die Berechnung der Spekulationsfrist und des steuerpflichtigen Gewinns.

Ein Beispiel zur Verdeutlichung:

Bertha Müller hat folgende Transaktionen durchgeführt:

- März 2019: Kauf von 0,5 BTC zum Kurs von 6.000 € (Gesamtkosten: 3.000 €).

- Juli 2020: Kauf von weiteren 1 BTC zum Kurs von 9.000 € (Gesamtkosten: 9.000 €).

- April 2021: Verkauf von 1 BTC zum Kurs von 50.000 € (Gesamterlös: 50.000 €).

Nach der FIFO-Methode wird angenommen, dass Bertha zunächst die ältesten Bestände verkauft hat. Die 1 BTC, die sie im April 2021 veräußert, setzt sich also zusammen aus:

- Die 0,5 BTC aus März 2019 (Anschaffungskosten: 3.000 €). Diese sind im April 2021 bereits länger als ein Jahr gehalten worden, der Gewinn ist somit steuerfrei. Gewinn hier: 0,5 BTC * (50.000 € – 6.000 €) = 22.000 €.

- Die restlichen 0,5 BTC aus Juli 2020 (Anschaffungskosten: 0,5 BTC 9.000 € = 4.500 €). Diese wurden innerhalb der Spekulationsfrist verkauft (Juli 2020 bis April 2021 sind weniger als 365 Tage). Der Gewinn hieraus ist steuerpflichtig. Gewinn hier: 0,5 BTC (50.000 € – 9.000 €) = 20.500 €.

Bertha muss in ihrer Krypto Steuererklärung also einen Spekulationsgewinn von 20.500 € versteuern. Der gesamte Gewinn aus dem Verkauf betrug 42.500 €, aber nur ein Teil davon ist steuerpflichtig.

| Kauf/Verkauf | Datum | Anzahl (Kosten) | Kurs | Anmerkung |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 (3.000 €) | 6.000 € | Veräußerung nach Ende der Spekulationsfrist (steuerfrei) |

| Kauf | 20. Juli 2020 | 1 (9.000 €) | 9.000 € | Veräußerung von 0,5 BTC innerhalb der Spekulationsfrist (steuerpflichtig) |

| Verkauf | 15. April 2021 | 1 (50.000 €) | 50.000 € | Spekulationsgewinn gesamt: 42.500 €; Davon zu versteuern: 20.500 € |

Unser Tipp:

Eventuell anfallende Werbungskosten im Zusammenhang mit dem Verkauf, wie zum Beispiel Händlerprovisionen (Gebühren), können Sie von Ihrem zu versteuernden Gewinn abziehen. Auch hier ist eine präzise Dokumentation aller Transaktionskosten entscheidend.

Warum die “Last-in-first-out”-Methode (LIFO) in Deutschland nicht gilt

Neben FIFO existiert auch die Last-in-first-out (LIFO)-Methode, die davon ausgeht, dass die zuletzt gekauften Tokens als erste verkauft werden. Obwohl diese Methode in einigen anderen Kontexten oder Ländern Anwendung findet, wird sie in der deutschen Besteuerung von Kryptowährungen nicht akzeptiert. Das Bundesfinanzministerium (BMF) hat in seinem Entwurf zur Besteuerung von virtuellen Währungen vom 17.06.2021 (und dem finalen Schreiben vom 10.05.2022) ausdrücklich bestätigt, dass die FIFO-Methode als Standardverfahren vorgeschrieben ist. Die LIFO-Methode wird von Finanzämtern in der Regel nicht anerkannt, was für Anleger bei der Krypto Steuererklärung von großer Bedeutung ist.

Die Freigrenze von 1.000 €: Ein häufiger Stolperstein

Für Einnahmen aus privaten Veräußerungsgeschäften, zu denen auch Gewinne aus dem Handel mit Kryptowährungen zählen, gilt eine jährliche Freigrenze von 1.000 €. Diese Freigrenze ist ein wichtiger Faktor für die Krypto Steuererklärung:

- Steuerfreiheit bis 1.000 €: Liegt die Summe all Ihrer Gewinne aus privaten Veräußerungsgeschäften innerhalb eines Kalenderjahres bei 1.000 € oder darunter, bleiben diese Gewinne komplett steuerfrei.

- Volle Steuerpflicht über 1.000 €: Überschreiten Ihre Gewinne aus privaten Veräußerungsgeschäften auch nur um einen Cent die 1.000-€-Freigrenze, muss der gesamte Betrag versteuert werden. Es handelt sich hierbei nicht um einen Freibetrag (bei dem nur der übersteigende Betrag versteuert werden müsste), sondern um eine Freigrenze.

Achtung: Die 1.000-€-Freigrenze gilt nicht nur für Kryptowährungen, sondern für alle privaten Veräußerungsgeschäfte innerhalb eines Jahres! Dazu gehören beispielsweise auch Gewinne aus dem Verkauf von Edelmetallen, Kunstwerken oder anderen Wertgegenständen. Wenn Sie zum Beispiel ein antikes Möbelstück mit 800 € Gewinn verkaufen und zusätzlich 300 € Gewinn aus Krypto-Transaktionen erzielen, überschreiten Sie mit insgesamt 1.100 € die Freigrenze. In diesem Fall sind die gesamten 1.100 € steuerpflichtig. Eine sorgfältige Planung und Absicherung von Großinvestitionen, wie bei der Überlegung zur Absicherung von Immobilienerwerb, zeigt, wie wichtig es ist, alle finanziellen Aspekte im Blick zu behalten.

Verluste mit Kryptowährungen: Was tun?

Nicht jede Investition in Kryptowährungen führt zu Gewinnen. Verluste sind Teil des Risikos. Glücklicherweise können Verluste aus dem Handel mit Kryptowährungen Ihre Steuerlast mindern:

- Verrechnung mit Gewinnen: Fallen durch den Handel mit Kryptowährungen Verluste an, können diese ausschließlich mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus demselben Steuerjahr verrechnet werden. Eine Verrechnung mit Einkünften aus anderen Einkunftsarten (z.B. Gehalt) ist nicht möglich.

- Verlustvortrag und -rücktrag: Wurden in einem Steuerjahr keine oder nicht ausreichend Gewinne erzielt, um alle Verluste zu verrechnen, können Sie die verbleibenden Verluste entweder auf künftige Jahre vortragen (Verlustvortrag) oder auf das unmittelbar vorhergehende Jahr zurücktragen (Verlustrücktrag). Dies ermöglicht Ihnen, die Verluste zu einem späteren Zeitpunkt steuermindernd geltend zu machen.

Pech hat, wem Bitcoins gestohlen werden. Ein Diebstahl zählt steuerlich gesehen nicht als Veräußerungsgeschäft, daher kann der Verlust leider nicht steuerlich geltend gemacht werden. Hier ist die Sicherheit der eigenen Wallets von größter Bedeutung.

Wann wird Krypto-Handel zur gewerblichen Tätigkeit?

Die Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Handel mit Kryptowährungen ist ein komplexes und oft diskutiertes Thema. Für die Krypto Steuererklärung ist diese Unterscheidung jedoch von enormer Bedeutung, da sie weitreichende Konsequenzen für die Art und Höhe der Besteuerung hat:

- Grenze zur privaten Vermögensverwaltung: Werden Kryptowährungen so häufig und in einem solchen Umfang gekauft und verkauft, dass es den Rahmen der reinen privaten Vermögensverwaltung überschreitet, kann das Finanzamt eine gewerbliche Tätigkeit annehmen. Kriterien hierfür sind unter anderem die Häufigkeit der Transaktionen, die Höhe der Umsätze, das Auftreten am Markt und der Einsatz von professionellen Handelsstrategien oder -tools.

- Rechtliche Unsicherheit: Die genauen Kriterien sind rechtlich noch nicht abschließend geklärt. Mehrere Urteile des Bundesfinanzhofs (BFH) haben jedoch gezeigt, dass in der Regel nur als gewerblicher Händler eingeschätzt wird, wer auch wie ein Händler auftritt – zum Beispiel, indem er oder sie auf fremde Rechnung handelt, Büroräume und Angestellte hat oder einen strukturierten Geschäftsbetrieb unterhält. Ein reines High-Frequency-Trading mit eigenem Vermögen wird oft noch als private Vermögensverwaltung angesehen, sofern keine weiteren Merkmale für Gewerblichkeit vorliegen.

Konsequenzen einer gewerblichen Tätigkeit:

Werden Sie als gewerblich tätig eingestuft, müssen Sie ein Gewerbe anmelden. Außerdem fallen dann folgende Steuern an:

- Körperschaftsteuer (wenn Sie als Kapitalgesellschaft handeln) oder Einkommensteuer (wenn Sie als Einzelunternehmer handeln), wobei hier die Gewinne als gewerbliche Einkünfte gelten.

- Gewerbesteuer, sobald der Freibetrag von 24.500 € überschritten wird.

- Ihr Krypto-Vermögen wird steuerlich als Betriebsvermögen eingestuft und dementsprechend bilanziert und besteuert.

- Beim gewerblichen Handel gibt es keine Haltefrist – Coins können also nicht nach einem Jahr steuerfrei veräußert werden. Gewinne sind stets steuerpflichtig.

Was das Thema Umsatzsteuer angeht, herrschte jahrelang rechtliche Unsicherheit. 2018 teilte das Bundesfinanzministerium schließlich mit, dass der Umtausch in und aus Bitcoins & Co. von der Umsatzsteuer befreit ist.

Besteuerung von Krypto-Mining, Staking und Lending

Neben dem reinen Kauf und Verkauf von Kryptowährungen gibt es weitere Aktivitäten, die steuerliche Relevanz haben:

Mining von Kryptowährungen

Der Begriff „Mining“ bezeichnet das „Schürfen“ von Kryptowährungen durch das Lösen komplizierter Rechenoperationen. Ziel ist es, Transaktionen im Netzwerk zu validieren und in die Blockchain einzutragen, wofür Miner mit neuen Coins belohnt werden. Mining erfordert einen hohen Energieverbrauch und spezielle Hardware.

- Das BMF vertritt die Ansicht, dass Mining grundsätzlich eine gewerbliche Tätigkeit darstellt. Es wird jedoch auch eine nicht gewerbliche Tätigkeit nicht ausgeschlossen, zum Beispiel wenn die Gewinnerzielungsabsicht nicht gegeben ist oder im Rahmen der privaten Vermögensverwaltung.

- Letztendlich obliegt es dem Steuerzahler, zu beweisen, dass es sich um eine nicht gewerbliche Tätigkeit handelt. In der Praxis kann es für Privatpersonen in Deutschland aufgrund der hohen Strom- und Hardwarekosten schwierig sein, auf Dauer Gewinne zu erwirtschaften, was in vielen Fällen eine nicht gewerbliche Behandlung begründen könnte.

Staking und Lending

Staking bezeichnet das Halten von Kryptowährungen, um das Netzwerk zu unterstützen und dafür Belohnungen zu erhalten. Lending ist das Verleihen von Kryptowährungen gegen Zinsen.

- Laut dem BMF-Schreiben vom 10. Mai 2022 wird die Spekulationsfrist für gestakte oder verliehene Kryptowährungen auf zehn Jahre verlängert. Das bedeutet, wenn Sie Ihre Kryptowährungen zum Staking oder Lending einsetzen, bleiben Gewinne aus deren Veräußerung erst nach einer Haltedauer von zehn Jahren steuerfrei.

- Die Belohnungen (Rewards) aus Staking und Lending sind als sonstige Einkünfte gemäß § 22 Nr. 3 EStG steuerpflichtig und unterliegen Ihrem persönlichen Einkommensteuersatz. Hier gilt eine Freigrenze von 256 € pro Jahr.

Diese komplexen Regelungen verdeutlichen, wie wichtig es ist, sich mit der Krypto Steuererklärung intensiv auseinanderzusetzen, um keine steuerlichen Nachteile zu erleiden.

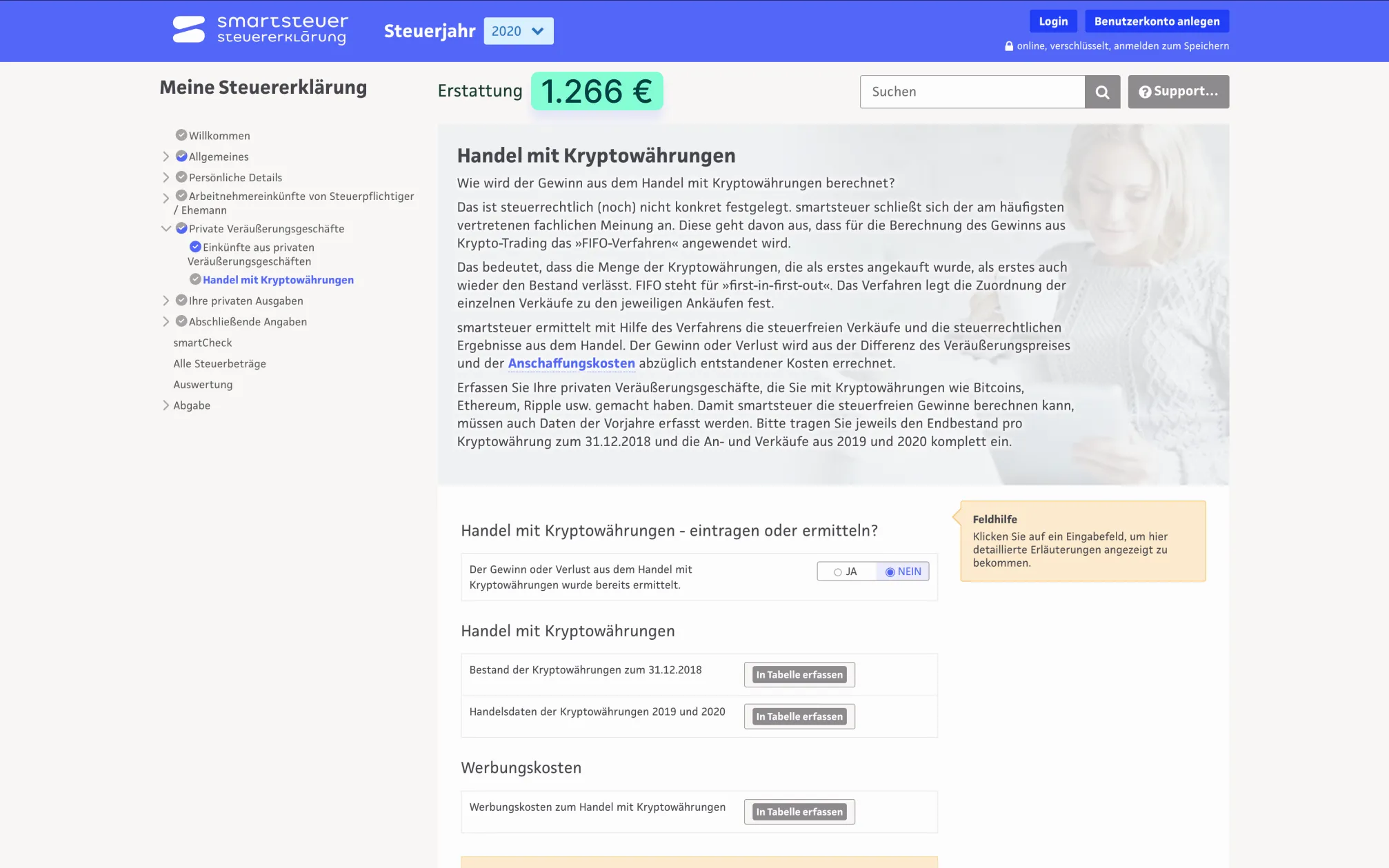

Bitcoins und die Steuererklärung mit Smartsteuer

Bitcoins und die Steuererklärung mit Smartsteuer

Krypto-Steuererklärung einfach gemacht mit smartsteuer & Blockpit

Die Komplexität der Besteuerung von Kryptowährungen kann für viele Anleger eine Herausforderung darstellen. Sie müssen nicht Steuerrecht studiert haben oder einen teuren Steuerberater bezahlen. Moderne Tools können Ihnen die Krypto Steuererklärung erheblich erleichtern:

- Blockpit: Dieser führende Krypto-Steuer-Software-Anbieter berücksichtigt automatisch die richtige steuerliche Betrachtung aller Kryptoaktivitäten wie Mining, Staking und Lending. Blockpit berechnet steuerfreie Tranchen, wendet das FIFO-Verfahren automatisiert an und generiert einen umfassenden Steuerreport. Dieser Report enthält alle relevanten Steuerangaben, die Sie für Ihre Krypto Steuererklärung benötigen. Bei bis zu 25 Transaktionen pro Jahr ist blockpit.io sogar kostenlos nutzbar.

- smartsteuer: Als einer der ersten Anbieter von Online-Steuererklärungen hat smartsteuer die Möglichkeit zur Integration von Kryptowährungen geschaffen. Mit der intuitiven Online-Lösung von smartsteuer können Sie Ihre Steuererklärung – auch als Steuerlaie – ganz allein erstellen. Sie werden mit einfachen Fragen durch den Bereich „Handel mit Kryptowährungen“ geführt. Ihre Antworten und Zahlen aus dem Blockpit-Report trägt smartsteuer dann automatisch an den richtigen Stellen der Steuererklärung ein.

Die Kombination aus Blockpit für die Analyse Ihrer Krypto-Transaktionen und smartsteuer für die eigentliche Steuererklärung macht die Bewältigung Ihrer steuerlichen Pflichten deutlich einfacher und sicherer. Für Ihre allgemeine finanzielle Absicherung lohnt es sich auch, die Optionen und Anbieter für Risikoabsicherung zu vergleichen, um stets optimal vorbereitet zu sein.

Fazit: Wissen ist Ihr bestes Krypto-Asset

Die Welt der Kryptowährungen bietet faszinierende Möglichkeiten, birgt aber auch steuerliche Pflichten, die in Deutschland ernst genommen werden müssen. Eine fundierte Kenntnis der Regeln rund um die Krypto Steuererklärung ist unerlässlich, um teure Fehler zu vermeiden und von den steuerlichen Vorteilen, wie der einjährigen Spekulationsfrist oder der Freigrenze, profitieren zu können.

Das Bundesfinanzministerium hat mit seinen Schreiben zur Besteuerung von virtuellen Währungen für mehr Klarheit gesorgt, doch die Details bleiben komplex. Eine sorgfältige Dokumentation jeder einzelnen Transaktion – inklusive Kaufzeitpunkt, Kaufpreis, Verkaufzeitpunkt und Verkaufspreis – ist die absolute Grundlage für jede korrekte Steuererklärung. Nutzen Sie die verfügbaren Tools und Informationen, um Ihre Krypto-Investitionen steuerlich optimal zu verwalten. Ihre finanzielle Zukunft und die Anpassung der Finanzstrategie sollten immer im Mittelpunkt stehen, um Flexibilität bei Vorsorgeprodukten zu gewährleisten.

Haben Sie alle Informationen gesammelt? Dann legen Sie jetzt los und erstellen Sie Ihre Krypto Steuererklärung selbstbewusst und korrekt!

Häufig gestellte Fragen (FAQs)

Wann fallen bei Kryptowährungen Steuern an?

Gewinne aus dem Handel mit Kryptowährungen sind steuerpflichtig, wenn die Veräußerung innerhalb der Spekulationsfrist von einem Jahr stattfindet und die jährliche Freigrenze von 1.000 € überschritten wird. Nach Ablauf dieser Jahresfrist sind Gewinne steuerfrei. Für Staking und Lending verlängert sich die Frist auf zehn Jahre.

Was gilt, wenn ich mit Kryptowährungen Verluste gemacht habe?

Verluste aus Krypto-Transaktionen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften im selben Steuerjahr verrechnet werden. Nicht verrechenbare Verluste können per Verlustvortrag auf künftige Jahre oder per Verlustrücktrag auf das vorhergehende Jahr übertragen werden, um dort die Steuerlast zu mindern.

Wie wird die Haltefrist bei einem Krypto-Tausch berechnet?

Auch der Tausch einer Kryptowährung in eine andere (z.B. Bitcoin in Ethereum) gilt als Veräußerung. Die Haltefrist für die ursprünglich getauschte Kryptowährung endet mit dem Tausch. Für die neu erhaltene Kryptowährung beginnt eine neue Haltefrist ab dem Zeitpunkt des Tausches.

Muss ich Mining-Belohnungen versteuern?

Ja, Einnahmen aus Mining werden in der Regel als gewerbliche Einkünfte eingestuft und unterliegen der Einkommensteuer und gegebenenfalls der Gewerbesteuer. Auch wenn im Einzelfall eine nicht gewerbliche Tätigkeit vorliegen kann, liegt die Beweislast beim Steuerzahler.