In der Welt der Unternehmensfinanzen spielen Eingangsrechnungen und Ausgangsrechnungen eine zentrale Rolle. Sie sind nicht nur simple Belege für geschäftliche Transaktionen, sondern fundamentale Dokumente, die für die Buchhaltung, die Steuererklärung und die Liquiditätsplanung unerlässlich sind. Ein präziser Umgang mit diesen Rechnungen sichert nicht nur die Ordnungsmäßigkeit Ihrer Finanzunterlagen, sondern schützt Sie auch vor unnötigem Verwaltungsaufwand und möglichen Problemen mit dem Finanzamt. Dieser Artikel beleuchtet die entscheidenden Unterschiede, die rechtlichen Anforderungen und die korrekte Handhabung von Eingangs- und Ausgangsrechnungen in Ihrem Betrieb.

Der grundlegende Unterschied: Was ist was?

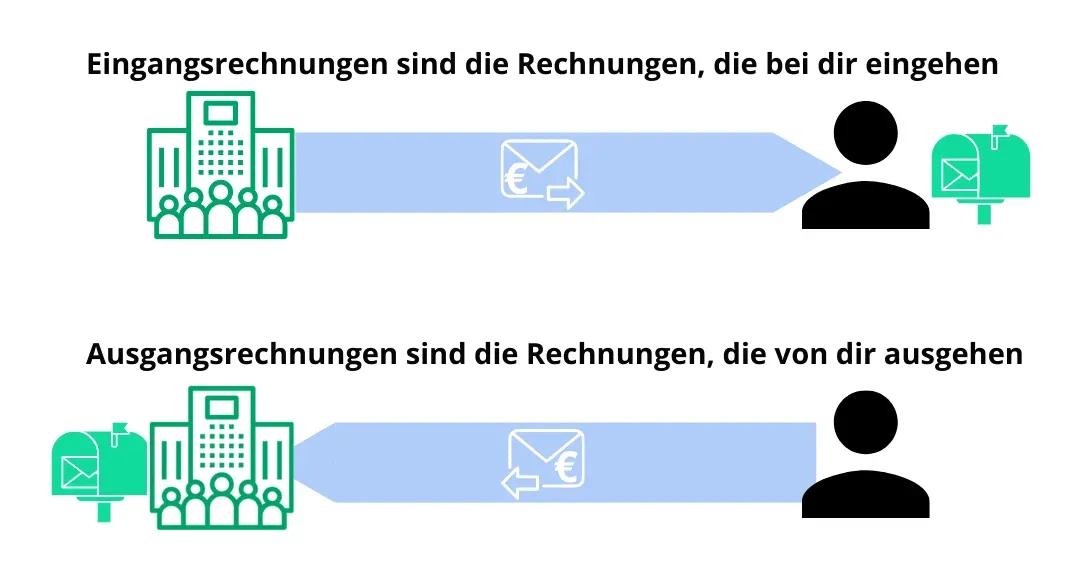

Der Unterschied zwischen Eingangsrechnungen und Ausgangsrechnungen ist denkbar einfach, aber von größter Bedeutung für die korrekte Buchführung. Eine Eingangsrechnung ist eine Rechnung, die Sie von einem Lieferanten oder Dienstleister erhalten, weil Sie eine Ware oder Dienstleistung bezogen haben. Sie stellt eine Verbindlichkeit für Ihr Unternehmen dar, die beglichen werden muss. Im Gegensatz dazu ist eine Ausgangsrechnung eine Rechnung, die Sie selbst an Ihre Kunden stellen, nachdem Sie ihnen eine Ware geliefert oder eine Dienstleistung erbracht haben. Sie repräsentiert eine Forderung Ihres Unternehmens gegenüber dem Kunden.

Eingangsrechnung Illustration

Eingangsrechnung Illustration

Bevor Sie eine Eingangsrechnung bezahlen, sollten Sie stets eine sorgfältige Prüfung vornehmen. Dies gilt ebenso für die Rechnungen, die Sie an Ihre Kunden versenden. Fehlerfreie Ausgangsrechnungen ersparen Ihnen nicht nur administrative Arbeit, sondern verhindern auch die Notwendigkeit, nachträglich eine Korrektur ausstellen zu müssen.

Eingangsrechnungen richtig prüfen: Eine essenzielle Aufgabe

Eingangsrechnungen erreichen Sie in der Regel entweder zeitgleich mit der gelieferten Ware oder kurz danach. Jede Eingangsrechnung sollte einer umfassenden Prüfung unterzogen werden, bevor sie zur Zahlung freigegeben wird. Diese Prüfung umfasst sachliche, rechnerische und rechtliche Aspekte, um die Richtigkeit und Gültigkeit des Dokuments sicherzustellen.

Sachliche Prüfung

Die sachliche Prüfung stellt sicher, dass die Rechnung mit der tatsächlichkeit erbrachten Leistung oder gelieferten Ware übereinstimmt. Hierbei vergleichen Sie die Angaben auf der Eingangsrechnung sorgfältig mit dem Lieferschein und der tatsächlich erhaltenen Ware oder der erbrachten Dienstleistung. Es ist wichtig, Menge, Art und Qualität der Leistung zu kontrollieren, um Diskrepanzen frühzeitig zu erkennen. Nur so stellen Sie sicher, dass Sie auch wirklich das bezahlen, was Sie bestellt und erhalten haben.

Rechnerische Prüfung

Bei der rechnerischen Prüfung geht es darum, die Korrektheit aller Beträge und Berechnungen auf der Eingangsrechnung zu überprüfen. Dies beinhaltet die Kontrolle der Einzelposten, der Additionen, der Multiplikationen sowie der korrekten Anwendung von Rabatten oder Skonti. Auch die korrekte Berechnung der Umsatzsteuer muss hierbei kritisch hinterfragt werden, um Überzahlungen oder falsche Vorsteuerabzüge zu vermeiden. Selbst kleine Rechenfehler können in Summe erhebliche Auswirkungen auf Ihre Finanzen haben.

Rechtliche Prüfung

Die rechtliche Prüfung ist besonders wichtig, um die Vorsteuerabzugsfähigkeit zu gewährleisten und Konsequenzen bei Betriebsprüfungen zu vermeiden. Hierbei wird geprüft, ob alle Pflichtangaben gemäß den §§ 14 und 14a des Umsatzsteuergesetzes (UStG) enthalten sind. Darüber hinaus können weitere rechtliche Aspekte, wie die Verrechnung mit anderen Forderungen oder die Einhaltung von Verjährungsfristen, relevant sein. Eine mangelhafte Eingangsrechnung kann dazu führen, dass Ihnen der Vorsteuerabzug versagt wird, was bares Geld kostet.

| Prüfaspekt | Inhalte der Prüfung |

|---|---|

| Sachliche Prüfung | 1. Vergleich der Eingangsrechnung mit dem Lieferschein |

| 2. Vergleich der Eingangsrechnung mit der gelieferten Ware oder erbrachten Leistung | |

| Rechnerische Prüfung | 1. Überprüfung der Beträge auf Rechenfehler (Einzelpreise, Gesamtsumme, Umsatzsteuer) |

| Rechtliche Prüfung | 1. Sind alle Pflichtangaben gemäß §§ 14, 14a UStG enthalten? |

| 2. Gegebenenfalls weitere rechtliche Aspekte (z.B. Verrechnung, Verjährung, Leistungsort) |

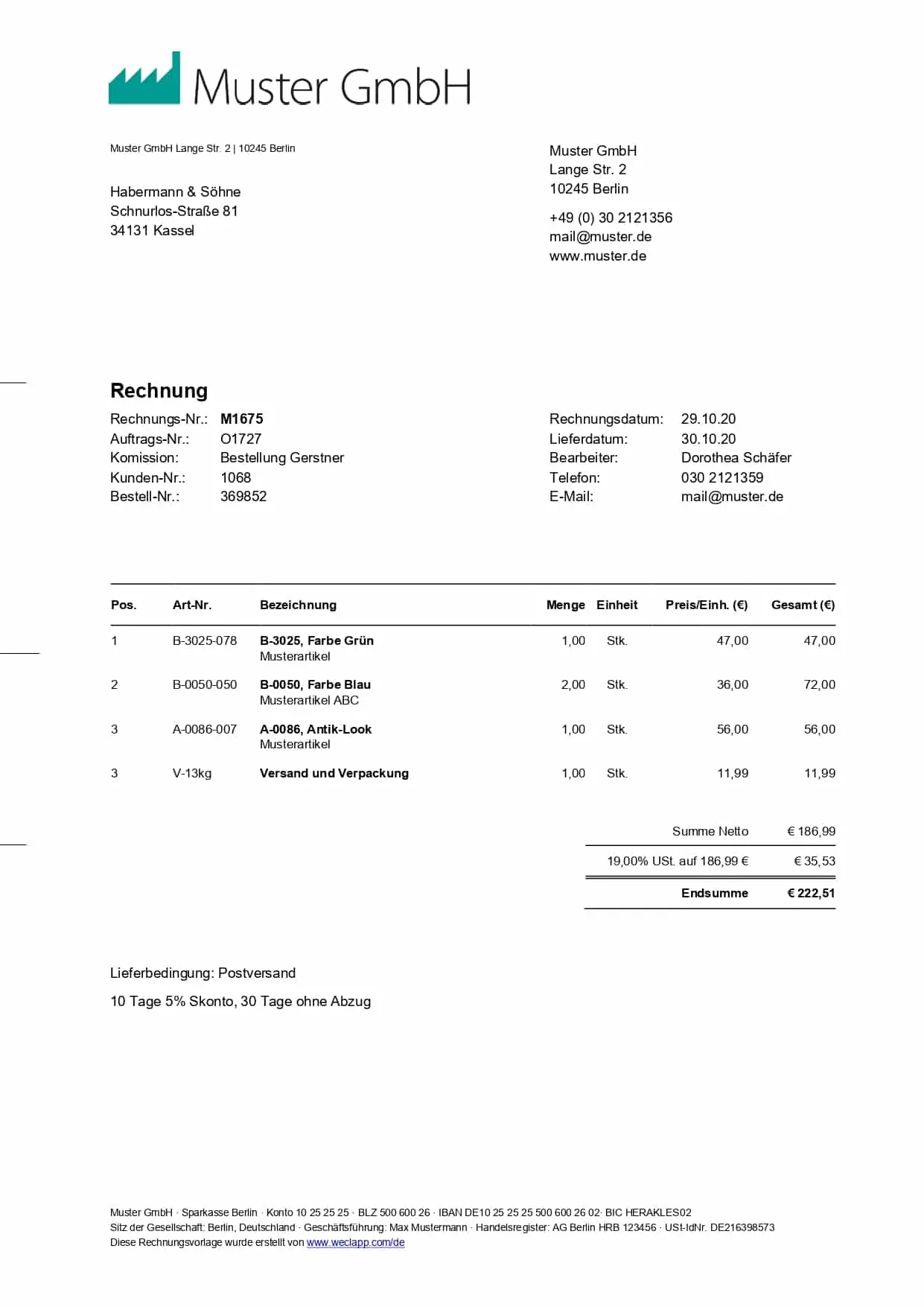

Pflichtangaben auf Rechnungen: Das müssen Sie wissen

Die Erstellung und der Empfang von Rechnungen sind untrennbar mit den Bestimmungen des Umsatzsteuergesetzes (UStG) verbunden. Die darin enthaltenen Vorschriften dienen dazu, eine korrekte Ausweisung der Umsatzsteuer zu gewährleisten und dem Finanzamt bei Überprüfungen eine klare Nachvollziehbarkeit jeder Einnahme und Ausgabe zu ermöglichen. Dies ist nicht nur eine reine Formalität, sondern hat direkte finanzielle Auswirkungen für Ihr Unternehmen.

Gesetzliche Grundlagen nach UStG

Die §§ 14 und 14a UStG legen fest, welche Angaben auf einer Rechnung zwingend erforderlich sind. Für Sie als Unternehmer ist die Einhaltung dieser Vorschriften von entscheidender Bedeutung, da eine unvollständige Eingangsrechnung den Vorsteuerabzug gefährden kann. Insbesondere bei hohen Rechnungsbeträgen kann dies zu erheblichen finanziellen Nachteilen führen. Eine fehlerhafte Ausgangsrechnung hingegen kann dazu führen, dass Ihre Kunden den Vorsteuerabzug nicht geltend machen können, was die Geschäftsbeziehung belasten kann.

Unverzichtbare Angaben für jede Rechnung

Um sowohl Eingangs- als auch Ausgangsrechnungen rechtskonform zu gestalten, müssen die folgenden Informationen enthalten sein:

- Vollständiger Name und Anschrift des leistenden Unternehmers.

- Vollständiger Name und Anschrift des Leistungsempfängers.

- Ausstellungsdatum der Rechnung.

- Eine fortlaufende, einmalige Rechnungsnummer.

- Zeitpunkt der Lieferung oder Leistungserbringung (oder ein Hinweis auf den Leistungszeitraum).

- Die Menge und Art der gelieferten Gegenstände oder der Umfang und die Art der erbrachten sonstigen Leistung.

- Das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt (Nettobetrag).

- Der anzuwendende Steuersatz sowie der auf das Entgelt entfallende Steuerbetrag, oder ein Hinweis auf eine Steuerbefreiung (z.B. Kleinunternehmer-Eigenschaft).

- Die Steuernummer oder die Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers.

- Hinweise auf eventuell vereinbarte Skonti, Boni oder Rabatte sind ebenfalls ratsam, auch wenn nicht zwingend vorgeschrieben.

- Die Angabe des Bruttobetrags und die Bankverbindung des Rechnungsstellers sind zwar keine Pflichtangaben, erleichtern jedoch die Abwicklung und sind in der Praxis weit verbreitet.

Ausgangsrechnung Illustration

Ausgangsrechnung Illustration

Es ist wichtig zu beachten, dass Ihre Ausgangsrechnungen keine Unterschrift erfordern. Die Einhaltung der oben genannten Pflichtangaben allein gewährleistet die Ordnungsmäßigkeit und Rechtsgültigkeit Ihrer Rechnungsdokumente.

Besonderheiten bei Kleinbetragsrechnungen

Für Rechnungen mit einem Gesamtbetrag bis zu 250 Euro (brutto) gelten vereinfachte Regelungen bezüglich der Pflichtangaben. Diese sogenannten Kleinbetragsrechnungen sollen den Verwaltungsaufwand reduzieren, ohne die Nachvollziehbarkeit für das Finanzamt zu gefährden. Wenn Sie eine Ausgangsrechnung erstellen oder eine Eingangsrechnung prüfen, sind bei Kleinbeträgen lediglich folgende Hinweise erforderlich:

- Name und Anschrift des leistenden Unternehmers.

- Das Ausstellungsdatum der Rechnung.

- Die Menge und Art der gelieferten Gegenstände oder der Umfang und die Art der erbrachten sonstigen Leistung (Bezeichnung der Waren).

- Das Entgelt und der darauf entfallende Steuerbetrag in einer Summe (Bruttobetrag).

- Der anzuwendende Steuersatz in Prozent oder ein Hinweis auf eine Steuerbefreiung.

Zusätzliche Angaben, die über diese Mindestanforderungen hinausgehen, sind selbstverständlich unschädlich und können zur besseren Übersichtlichkeit beitragen. Viele moderne Buchhaltungssoftware-Lösungen können Kleinbetragsrechnungen automatisch von regulären Rechnungen unterscheiden. Es kann sich in der Praxis jedoch als vorteilhaft erweisen, alle Ausgangsrechnungen unabhängig vom Betrag mit den vollständigen Pflichtangaben zu erstellen, um jegliche Unklarheiten von vornherein auszuschließen.

Zusätzliche Pflichtangaben in speziellen Fällen

Das Gesetz sieht für bestimmte, besondere Sachverhalte zusätzliche Pflichtangaben für Rechnungen vor, die über die allgemeinen Anforderungen hinausgehen. Diese speziellen Regelungen sind darauf ausgelegt, die Besonderheiten bestimmter Geschäftsbereiche oder Waren zu berücksichtigen und eine korrekte Besteuerung sicherzustellen:

- Lieferung eines neuen Fahrzeugs innerhalb der EU (§ 14a Abs. 4 UStG): Hier müssen Angaben zur Größe, Nutzungsdauer oder dem Zustand der Neuheit des Fahrzeugs gemacht werden.

- Reiseleistungen (§ 14a Abs. 6 UStG): In diesem Fall ist ein Hinweis auf die Sonderregelungen nach § 25 UStG (Differenzbesteuerung für Reiseleistungen) erforderlich.

- Differenzbesteuerung (§ 14a Abs. 6 UStG): Wenn die Differenzbesteuerung gemäß § 25a UStG angewendet wird (z.B. bei Gebrauchtgegenständen), muss ein entsprechender Hinweis auf der Rechnung vermerkt sein.

Die Kenntnis und korrekte Anwendung dieser zusätzlichen Vorschriften ist entscheidend, um die Rechtskonformität Ihrer Rechnungen in spezifischen Geschäftsfeldern zu gewährleisten.

Was tun bei fehlerhaften Eingangsrechnungen?

Als Unternehmer sind Sie nicht nur verpflichtet, Ihre Ausgangsrechnungen ordnungsgemäß auszustellen, sondern haben auch das Recht, von Ihren Geschäftspartnern korrekte Eingangsrechnungen zu erhalten. Dies ist für Ihre eigene Buchhaltung und die Geltendmachung des Vorsteuerabzugs unerlässlich. Eine fehlerhafte Eingangsrechnung kann im Falle einer Betriebsprüfung durch das Finanzamt ernsthafte Konsequenzen haben und Ihre Umsatzsteuerlast deutlich erhöhen, da Ihnen der Vorsteuerabzug verwehrt werden könnte.

Es ist daher keineswegs Prinzipienreiterei, sondern eine Notwendigkeit, wenn Sie im Einzelfall die Korrektur einer Rechnung von Ihren Geschäftspartnern verlangen. Schließlich geht es nicht nur um Formalitäten, sondern um bares Geld für Ihr Unternehmen. Bitten Sie den Aussteller höflich um eine Rechnungsberichtigung. Hierfür sollte Ihr Geschäftspartner ein neues, vollständiges Dokument erstellen, das eindeutig auf die zu korrigierende Rechnung hinweist. Dies stellt sicher, dass alle Änderungen klar nachvollziehbar sind.

Wichtig: Begleichen Sie eine Eingangsrechnung nicht, bevor Sie eine korrigierte und rechtskonforme Rechnung erhalten haben! Eine frühzeitige Klärung erspart Ihnen viel Ärger und potenzielle finanzielle Verluste.

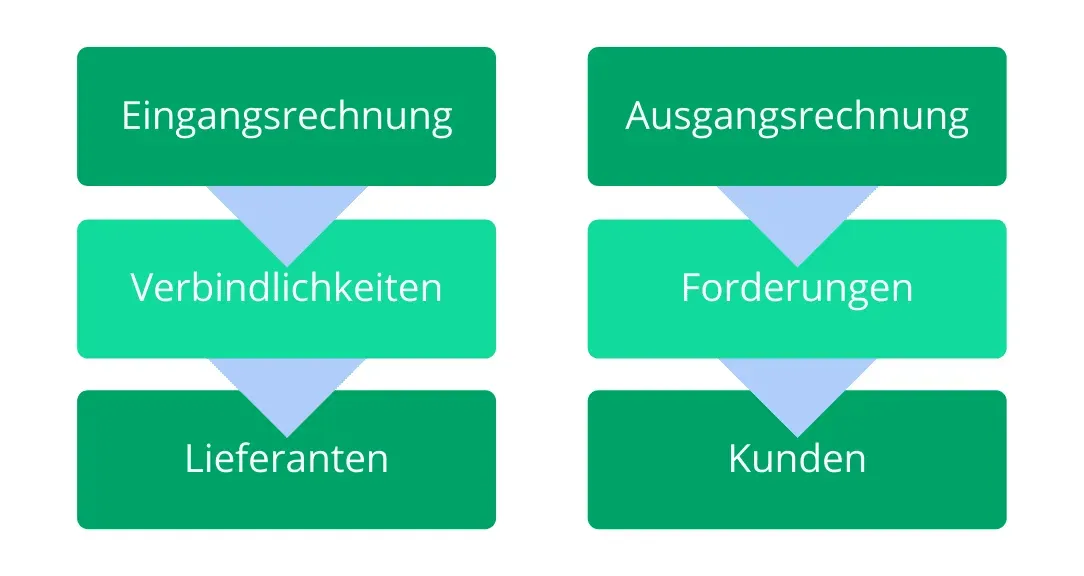

Eingangsrechnungen und Ausgangsrechnungen in der Buchhaltung

In der Buchhaltung stellen Eingangsrechnungen und Ausgangsrechnungen prinzipiell keine großen Schwierigkeiten dar, sofern sie korrekt behandelt werden. Sie sind die unverzichtbaren Belege, die jede Buchung rechtfertigen und nachvollziehbar machen. Der Grundsatz lautet: „Keine Buchung ohne Beleg!“ Eine Eingangsrechnung dokumentiert eine Verbindlichkeit gegenüber einem Lieferanten, während eine Ausgangsrechnung eine offene Forderung gegenüber einem Kunden ausweist, solange sie nicht bezahlt wurde.

Die Verbuchung im Detail

Jede Eingangsrechnung erhöht zunächst Ihre Verbindlichkeiten. Diese Verbindlichkeit wird beglichen, indem die Rechnung bezahlt wird, wodurch die Verbindlichkeiten entsprechend wieder abnehmen.

| Beispiel | Verbuchung | Wichtig für… |

|---|---|---|

| Eingangsrechnung | Kauf von Waren, Erhalt einer Rechnung vom Lieferanten | Verbuchung: Aufwendungen an Verbindlichkeiten |

| … Vorsteuerabzug | ||

| Ausgangsrechnung | Erbringung von Dienstleistungen, Erstellung einer Rechnung an den Kunden | Verbuchung: Offene Forderungen an Umsatzerlöse |

| … Mahnwesen und Umsatzermittlung |

Eine Rechnung – verschiedene Konten

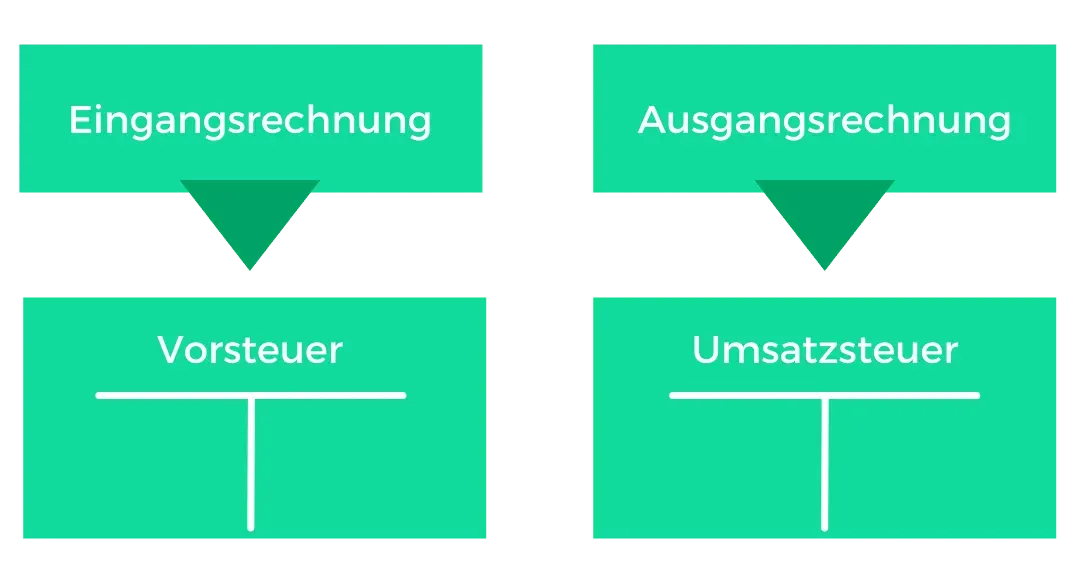

Bei der Verbuchung von Eingangs- und Ausgangsrechnungen ist es entscheidend zu identifizieren, welche Konten betroffen sind. Dies hängt maßgeblich von der Art der Waren oder Dienstleistungen ab. In der Regel berührt jede Eingangsrechnung auch das Vorsteuerkonto, da Sie die enthaltene Umsatzsteuer als Vorsteuer vom Finanzamt zurückfordern können. Entsprechend berührt jede Ausgangsrechnung das Umsatzsteuerkonto, da Sie die ausgewiesene Umsatzsteuer an das Finanzamt abführen müssen. Es ist daher unerlässlich, auf alle Pflichtangaben einer Eingangsrechnung zu achten, um den Abzug der gezahlten Vorsteuer von Ihrer eigenen Umsatzsteuerlast zu gewährleisten.

Eingangsrechnung und Ausgangsrechnung im Vergleich

Eingangsrechnung und Ausgangsrechnung im Vergleich

Erleichterungen durch die Einnahmenüberschussrechnung (EÜR)

Die Verbuchung von Eingangs- und Ausgangsrechnungen gestaltet sich wesentlich einfacher, wenn Sie nicht zur doppelten Buchführung verpflichtet sind und stattdessen eine Einnahmenüberschussrechnung (EÜR) erstellen dürfen. Diese vereinfachte Form der Gewinnermittlung ist für Unternehmer zulässig, deren Gewinn 60.000 Euro nicht übersteigt oder deren Umsatz unter 600.000 Euro liegt. Sollten Sie die Schwellenwerte überschreiten und zur doppelten Buchführung wechseln müssen, informiert Sie das Finanzamt rechtzeitig.

Steuerliche Aspekte von Eingangs- und Ausgangsrechnungen

Steuerliche Aspekte von Eingangs- und Ausgangsrechnungen

Preisnachlässe und Skonto: So verbuchen Sie sie korrekt

Eine schnelle Zahlung ist für viele Unternehmen von großem Wert. Aus diesem Grund räumen viele Lieferanten ihren Kunden Skonti ein. Ein Skonto ist ein Preisnachlass, den Sie erhalten, wenn Sie eine Rechnung innerhalb einer bestimmten, meist kurzen Frist begleichen. Beispielsweise können Sie drei Prozent des Kaufpreises abziehen, wenn Sie innerhalb einer Woche zahlen. Dies ist ein Geschäft auf Gegenseitigkeit: Der Lieferant erhält sein Geld sofort und verbessert seine Liquidität, während Sie weniger bezahlen. Ein Skonto muss buchhalterisch korrekt erfasst werden, was auch die Anpassung der Vorsteuer betrifft und die Verbuchung etwas komplexer macht. Wenn der Lieferant einen Skonto gewährt, muss dies mit einem prozentualen Betrag auf Ihrer Eingangsrechnung angegeben sein.

Wie verbuche ich 3 % Skonto?

Betrachten wir ein Beispiel: Sie haben Waren im Wert von 1.000 Euro netto eingekauft und erhalten eine entsprechende Eingangsrechnung. Der ursprüngliche Buchungssatz lautet:

- Aufwendungen für Waren: 1.000,00 €

- Vorsteuer (19%): 190,00 €

- an Verbindlichkeiten: 1.190,00 €

Der Verkäufer gewährt Ihnen ein Skonto in Höhe von drei Prozent bei Zahlung innerhalb einer Woche. Sie nutzen diese Gelegenheit und begleichen die Rechnung sofort. Der angepasste Buchungssatz für die Zahlung lautet dann:

- Verbindlichkeiten: 1.190,00 €

- an Lieferantenskonto (3% von 1.000 €): 30,00 €

- an Vorsteuer (3% von 190 €): 5,70 €

- an Bank (Restbetrag): 1.154,30 €

Die Rechnung geht auf: 30 € (Skonto) + 5,70 € (geminderte Vorsteuer) + 1.154,30 € (Bankzahlung) = 1.190,00 €. So ist alles sauber verbucht, und Sie haben 30 Euro gespart.

Skonto als Pflichtangabe auf Eingangsrechnungen

Getreu dem Motto „Keine Buchung ohne Beleg“ gilt dies auch für einen gewährten Skonto. Wenn Sie einen vereinbarten Skonto ziehen und in Anspruch nehmen, benötigen Sie hierfür einen Nachweis. Dieser Nachweis muss sich in der Eingangsrechnung oder einem ähnlichen Dokument finden und könnte wie folgt formuliert sein:

- „x % Skonto bei Zahlung bis zum [Datum]“

Diese Angabe legitimiert Ihren Anspruch auf den Preisnachlass und die korrigierte Verbuchung gegenüber dem Finanzamt.

Ausgangsrechnungen und das Mahnwesen

Ihre Ausgangsrechnungen sind von besonderer Bedeutung für Ihr Mahnwesen. Speziell das Rechnungsdatum und der Zeitpunkt der Fälligkeit der Forderung spielen eine entscheidende Rolle. Im Geschäftsverkehr gerät ein Schuldner spätestens 30 Tage nach Fälligkeit und Zugang einer Rechnung in Verzug (§ 286 Abs. 3 Satz 1 BGB). Beachten Sie hierzu folgende wichtige Punkte:

- Liegt ein Verzug vor, dürfen Sie Verzugszinsen fordern, die über dem gesetzlichen Basissatz liegen.

- Zusätzlich haben Sie das Recht, eine Mahnpauschale von 40 Euro für die entstandenen Aufwände zu fordern.

- Entgegen einem weit verbreiteten Irrtum gibt es keine gesetzliche Pflicht, dreimal zu mahnen, bevor weitere Schritte eingeleitet werden.

- Bei anhaltendem Verzug Ihres Schuldners haben Sie die Möglichkeit, ein gerichtliches Mahnverfahren einzuleiten, um Ihre Forderung durchzusetzen.

Es versteht sich von selbst, dass ein Unternehmen, das seine Rechte immer konsequent und ohne Fingerspitzengefühl ausschöpft, langfristig Kunden verlieren könnte. Gerichtliche Mahnverfahren, Verzugszinsen und Mahnpauschalen sollten daher die Ausnahme bleiben. In diesem Sinne hat der Grundsatz des dreimaligen Mahnens (oder Erinnerns) in der Praxis weiterhin seine Bedeutung, da er einem kundenfreundlichen Vorgehen entspricht.

Die Eingangsrechnung oder Ausgangsrechnung als Abschlagsrechnung

Eine Rechnung kann auch als Abschlagsrechnung ausgestellt werden. Dieses Verfahren findet vor allem bei größeren Projekten, wie beispielsweise Bauvorhaben, Anwendung, bei denen einzelne, abgrenzbare Leistungen über einen längeren Zeitraum erbracht werden. Durch Abschlagsrechnungen können Teilleistungen bereits vor der Fertigstellung des Gesamtprojekts abgerechnet und bezahlt werden, was die Liquidität des Auftragnehmers sichert. Bei der Erstellung oder Prüfung einer Abschlagsrechnung sind folgende Punkte besonders zu beachten:

- Der Gesamtbetrag der bereits erbrachten Leistungen muss aufgeführt und klar bezeichnet werden.

- Wenn bereits Zahlungen auf vorherige Abschlagsrechnungen geleistet wurden, müssen diese in der aktuellen Rechnung transparent ausgewiesen sein.

- Die einzelnen Abschlagsrechnungen sollten fortlaufend nummeriert werden, um eine eindeutige Zuordnung und Nachvollziehbarkeit zu gewährleisten.

- Nach vollständiger Erbringung der gesamten Leistung wird eine Schlussrechnung erstellt, die alle Abschlagszahlungen berücksichtigt und den Restbetrag ausweist.

Effizientes Rechnungsmanagement mit Software

Um den enormen Verwaltungsaufwand im Umgang mit Eingangs- und Ausgangsrechnungen zu minimieren, ist der konsequente Einsatz leistungsfähiger Faktura- und Buchhaltungssoftware von Anfang an ratsam. Die richtige Software hilft Ihnen beispielsweise bei der korrekten Erstellung von Ausgangsrechnungen, indem sie sicherstellt, dass alle Pflichtangaben enthalten sind. Mit nur wenigen Eingaben und Klicks können Sie professionelle Rechnungen erstellen und direkt an Ihre Kunden versenden.

Auch bei der Verwaltung und Verbuchung von Eingangsrechnungen erweist sich Finanzsoftware als unverzichtbar. Sie unterstützt Sie dabei, Eingangsrechnungen korrekt zu erfassen, zu prüfen und den entsprechenden Konten zuzuordnen. Ein durchdachtes Programm erspart Ihnen nicht nur sehr viel Zeit, sondern minimiert auch Fehlerquellen und trägt maßgeblich zur Ordnungsmäßigkeit Ihrer Buchführung bei. So können Sie sich auf Ihr Kerngeschäft konzentrieren, während die Software die komplexen administrativen Aufgaben effizient für Sie erledigt.