Die Debeka Kapitalbildende Lebensversicherung ist nach wie vor eine beliebte Form der Altersvorsorge in Deutschland. Doch angesichts niedriger Zinsen und hoher Kosten stellt sich die Frage: Ist sie wirklich geeignet, um für den Ruhestand vorzusorgen? Dieser Artikel beleuchtet die Vor- und Nachteile und zeigt Alternativen auf.

Viele Deutsche setzen weiterhin auf die Kombination aus Kapitalaufbau und Todesfallschutz, die eine kapitalbildende Lebensversicherung bietet. Sie verspricht eine Auszahlung im Todesfall an die Hinterbliebenen oder eine garantierte Versicherungssumme am Ende der Laufzeit. Im Gegensatz dazu steht die reine Risikolebensversicherung, die ausschließlich im Todesfall leistet, dafür aber deutlich günstigere Beiträge bietet.

Die Debeka bietet beide Varianten an, oft kombiniert mit einem zusätzlichen Unfallschutz. Doch ist diese Kombination wirklich sinnvoll?

Kapitalbildende Lebensversicherung der Debeka: Kritische Betrachtung

Es gibt keine allgemeingültige “perfekte” Altersvorsorge. Was für den einen passt, kann für den anderen ungeeignet sein. Ein entscheidender Faktor ist jedoch eine ausreichend hohe Rendite.

Diese Rendite muss mindestens so hoch sein, dass nach Abzug von Steuern, Krankenversicherungsbeiträgen, Kosten und Inflation noch genügend Kapital für den Ruhestand vorhanden ist. Verträge mit einer Verzinsung von 1-3% sind daher oft nicht zielführend.

Leider sind viele Lebensversicherungen, darunter auch solche der Debeka, von dieser Problematik betroffen.

Um die Auswirkungen einer zu geringen Rendite zu verdeutlichen, betrachten wir ein konkretes Beispiel:

Debeka Lebensversicherung Test

Debeka Lebensversicherung Test

Ich hatte kürzlich die Möglichkeit, einen Vertrag eines Mandanten zu analysieren. Die Analyse bestehender Verträge ist ein wichtiger erster Schritt bei jeder Finanzplanung. Dabei wollte ich herausfinden, wie die Debeka Lebensversicherung Rendite bei Fortführung des Vertrages aussehen würde.

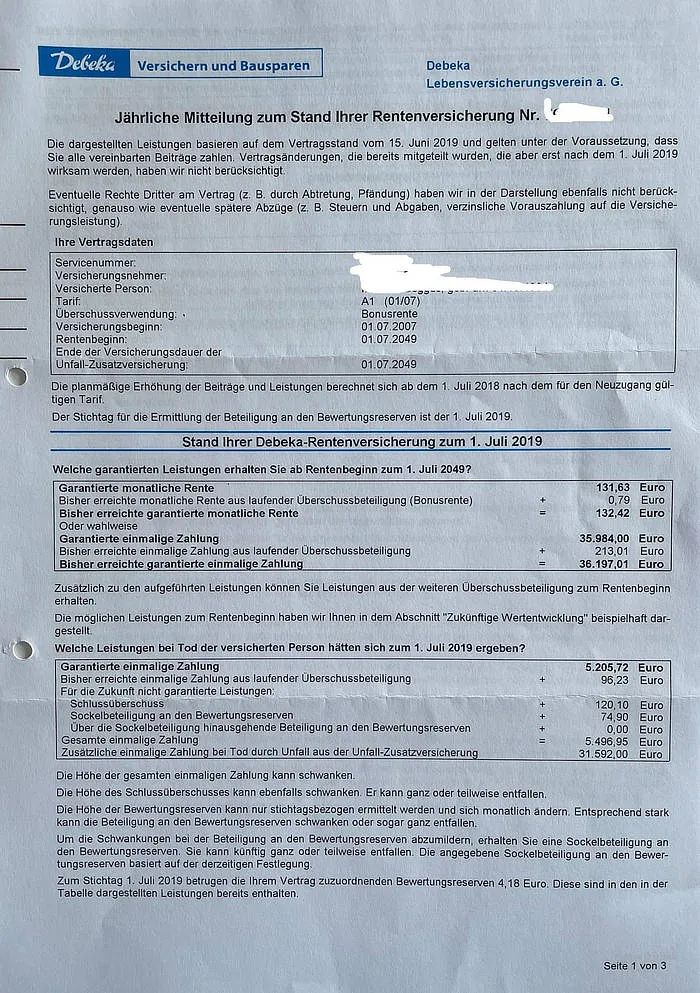

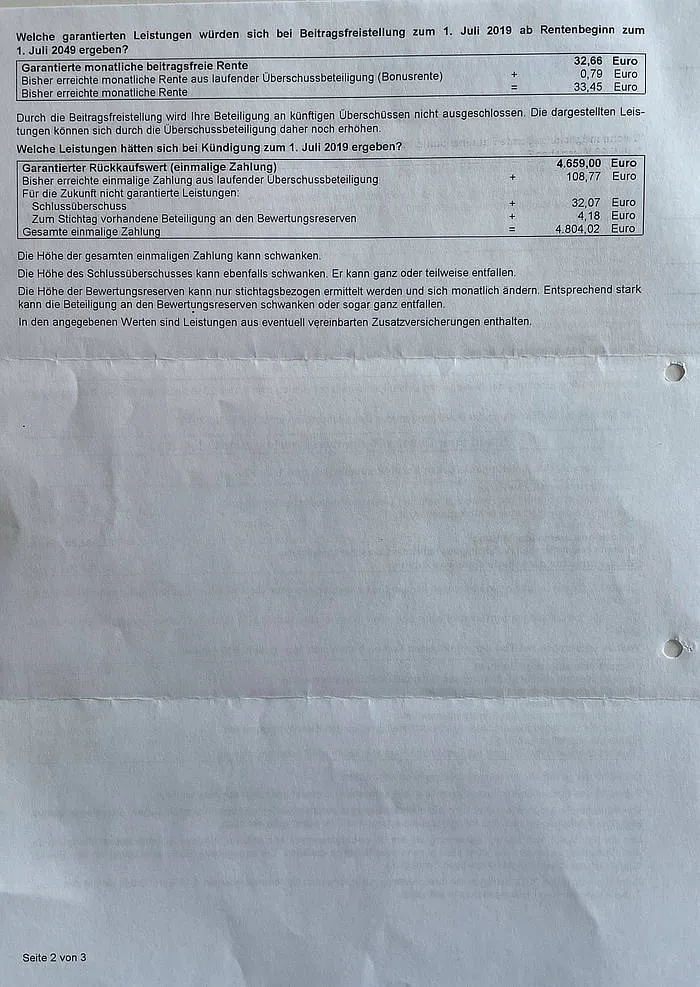

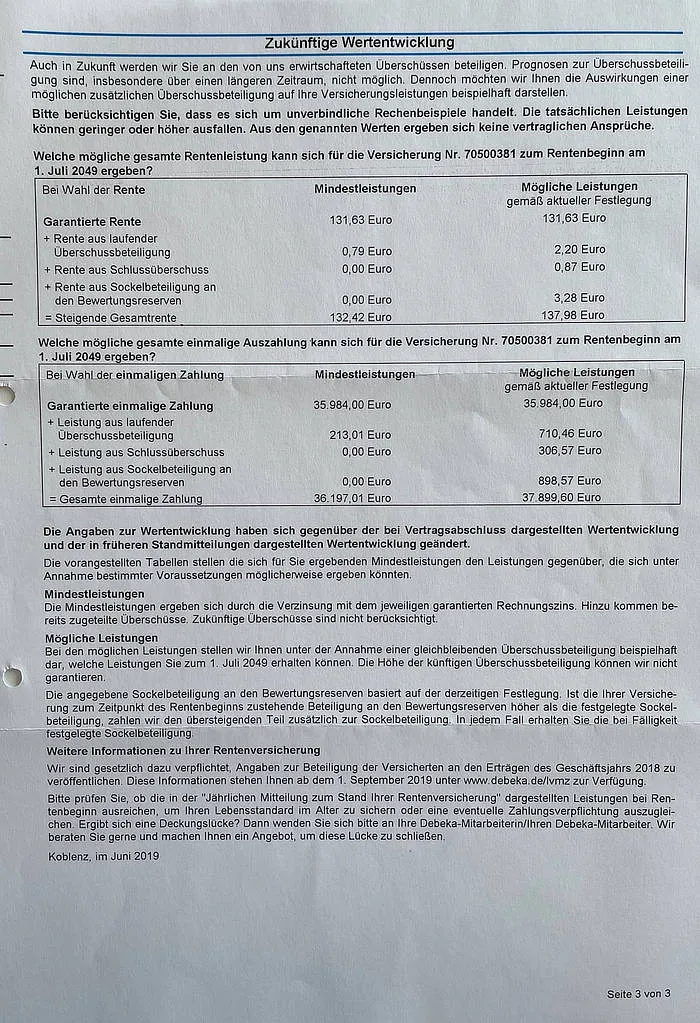

Die relevanten Parameter entnahm ich der jährlichen Wertmitteilung:

| Aktueller Rückkaufswert zum 01.07.2019 | 4.804,02 € |

|---|---|

| Rentenbeginn | 01.07.2049 |

| Kapitalauszahlung garantiert | 36.197,01 € |

| Kapitalauszahlung möglich | 37.899,60 € |

| Aktueller Beitrag | 60,41 € |

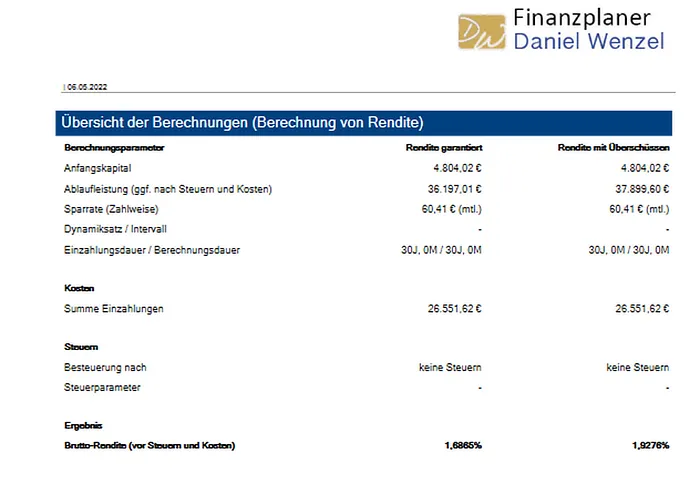

Anhand dieser Daten habe ich zwei Renditeberechnungen durchgeführt, um die garantierte und die mögliche Rendite zu ermitteln.

Debeka Lebensversicherung Garantiezins

Debeka Lebensversicherung Garantiezins

Die Ergebnisse waren ernüchternd. Sowohl die garantierte als auch die mögliche Rendite sind für die Altersvorsorge völlig unzureichend. Aktuell gehe ich nicht davon aus, dass die Debeka mehr erwirtschaften wird als die garantierte Wertentwicklung.

Es ist daher ratsam, sich intensiv mit den Wertmitteilungen der eigenen Versicherung auseinanderzusetzen und die Fortführungsrendite genau zu prüfen.

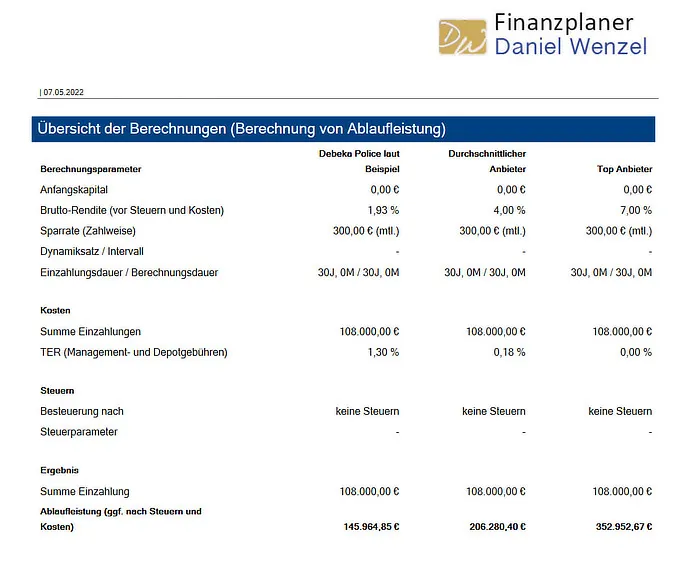

Am Beispiel mit einer Restlaufzeit von 30 Jahren wird deutlich, welche Auswirkungen ein Performance-Unterschied von 2, 4 oder sogar 5 Prozentpunkten haben kann (Sparrate: 300 Euro pro Monat):

Debeka Lebensversicherung Rendite

Debeka Lebensversicherung Rendite

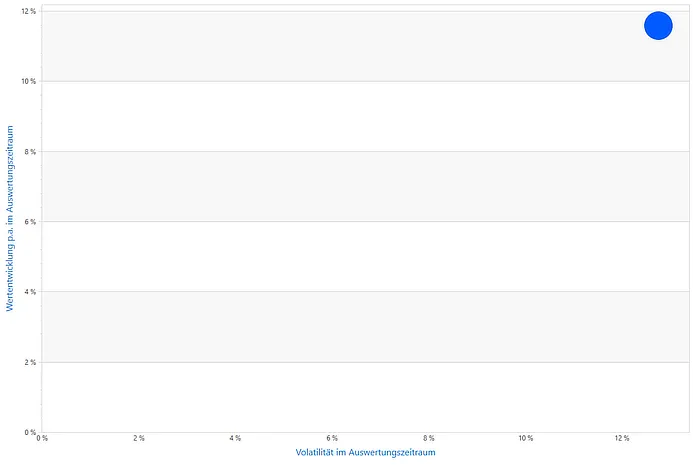

Zum Vergleich die tatsächliche Wertentwicklung einer von mir empfohlenen Rentenversicherung seit 2009:

Debeka Lebensversicherung Rendite Bewertung

Debeka Lebensversicherung Rendite Bewertung

Es handelt sich um eine Fonds-Police eines deutschen Top-Anbieters mit einer Effektivkostenquote von 0,9%. Die Beiträge werden in ein breit gestreutes ETF-Portfolio investiert. Die jährliche Rendite betrug bisher 11,60% pro Jahr.

Die Renditen klassischer Lebens- und Rentenversicherungen sind in den letzten Jahren dramatisch gesunken, insbesondere bei der Debeka Lebensversicherung. Die laufende Verzinsung betrug im Jahr 2022 lediglich 0,9% (Quelle: Assekurata Überschussstudie 2022).

Auch die Debeka hat erkannt, dass klassische Rentenversicherungen nicht mehr zeitgemäß sind. Mit dem Tarif “Chance Invest” bietet sie nun eine fondsgebundene Lösung an.

Debeka Chance Invest: Eine sinnvolle Alternative?

Grundsätzlich ist die Einführung einer fondsgebundenen Rentenversicherung zu begrüßen. Allerdings bietet die Debeka hierfür ausschließlich den hauseigenen Fonds Debeka Global Shares an. Dieser wurde erst 2016 aufgelegt, sodass die bisherige Wertentwicklung (71,3% vom 22.04.2016 – 08.04.2022) noch keine zuverlässigen Rückschlüsse auf die Performance-Stabilität und Kontinuität zulässt.

Ich empfehle grundsätzlich keine Rentenversicherungen, die ausschließlich hauseigene Fonds anbieten. Man sollte der Expertise einer Versicherungsgesellschaft nicht blind vertrauen. Fonds-Policen mit einer breiten Auswahl an Fonds und ETFs sind in der Regel die bessere Wahl.

Sicherheit der Debeka Lebensversicherung: Worauf Kunden achten sollten

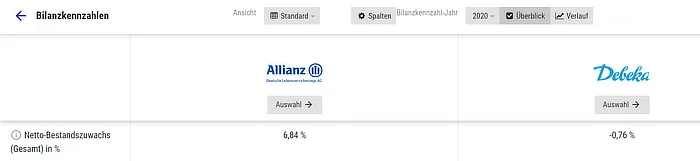

Ein wichtiger Aspekt ist die Sicherheit des investierten Kapitals. Die Gelder sind oft über Jahrzehnte in der Versicherung angelegt. Ein Blick auf verschiedene Bilanzkennzahlen kann Hinweise auf die finanzielle Stabilität des Unternehmens geben.

Die Eigenkapitalquote der Debeka lag 2020 bei 1,76%, während der Marktführer Allianz 10,18% aufwies. Auch der Netto-Bestandszuwachs war mit -0,76% im Vergleich zur Allianz (6,84%) negativ.

Debeka Lebensversicherung Vergleich

Debeka Lebensversicherung Vergleich

Debeka Lebensversicherung Alternative

Debeka Lebensversicherung Alternative

Debeka Lebensversicherung Probleme

Debeka Lebensversicherung Probleme

Allerdings reichen Bilanzkennzahlen allein nicht aus, um die Sicherheit der Debeka Lebensversicherung zu beurteilen. Auch “weiche” Kriterien wie Innovationskraft und Servicequalität spielen eine Rolle.

Die Debeka hat nach wie vor einen großen Kundenbestand und eine hohe Durchdringung in der Zielgruppe der Beamten. Allerdings mangelt es an Innovationskraft im Produktportfolio. Das Fehlen von ETFs als Anlageoption im Jahr 2022 ist ein deutliches Zeichen dafür.

Unzufrieden mit dem Debeka Vertrag? Diese Optionen gibt es

Ein Mandant, dessen Vertrag ich im vorherigen Abschnitt analysiert habe, hat seinen Debeka-Vertrag mittlerweile gekündigt. Die Rendite war ihm zu niedrig, insbesondere angesichts der langen Restlaufzeit bis zum Rentenbeginn. Er investiert nun in eine steuerlich geförderte Basisrente (Rürup), die mit ETFs unterlegt ist. Den Rückkaufswert seines Debeka-Vertrags hat er in seinem Wertpapierdepot angelegt.

Neben der Kündigung gibt es auch die Möglichkeit der Beitragsfreistellung. Hierbei bleibt der Rückkaufswert in der Versicherung bestehen und wird weiter verzinst, es fließen aber keine neuen Beiträge mehr ein. In den meisten Fällen ist dies jedoch keine konsequente Lösung.

Vor einer Kündigung ist eine genaue Prüfung ratsam:

- Ermitteln Sie die Rendite Ihres Vertrags, insbesondere die Fortführungsrendite.

- Überprüfen Sie enthaltene Zusatzversicherungen (z.B. Unfallzusatzversicherung, Todesfallabsicherung) und deren Kosten.

- Prüfen Sie, ob ein steuerlich geförderter Vertrag (z.B. Rürup) sinnvoller ist.

Kündigungen von Versicherungsverträgen sollten gut überlegt sein, da Abschlusskosten bezahlt wurden und der Rückkaufswert oft unterhalb der eingezahlten Beitragssumme liegt.

Bedenken Sie jedoch, dass sich der Markt für Rentenversicherungsverträge in den letzten Jahren verbessert hat. Die Kosten sind bei einigen Anbietern gesunken, und die Auswahl an Fonds und ETFs ist sehr gut geworden.

Fazit: Debeka Kapitalbildende Lebensversicherung kritisch hinterfragen

Der Debeka Lebensversicherung Test zeigt, dass deren Renten- und Lebensversicherungsverträge in vielen Fällen unrentabel sind. Dies liegt an der Verbreitung klassischer Verträge. Die niedrigen Renditen sind jedoch kein spezifisches Debeka-Problem.

Die fondsgebundene Alternative “Chance Invest” ist grundsätzlich zu begrüßen, jedoch ist die eingeschränkte Fondsauswahl ein Nachteil.

Wenn Sie sich fragen, ob Ihre Debeka Lebensversicherung noch sicher ist oder ob die Überschussbeteiligung nicht mehr attraktiv genug ist, sollten Sie über geeignete Alternativen nachdenken. Vor einer vorschnellen Kündigung ist eine genaue Berechnung ratsam. Die Hinzuziehung eines Experten kann viel Zeit und Geld sparen.