Der Freistellungsauftrag ist ein mächtiges Werkzeug in der Welt der Geldanlage und Steuern. Er ermöglicht es dir, Gewinne aus Kapitalanlagen wie Zinsen, Dividenden oder Ausschüttungen bis zu einem bestimmten Betrag steuerfrei zu erhalten. Gerade in Zeiten, in denen Sparzinsen wieder attraktiver werden und Investitionen in Wertpapiere zur Normalität gehören, ist das Verständnis und die korrekte Anwendung des Freistellungsauftrags (FSA) entscheidend für jeden Anleger in Deutschland. Ein gut verwalteter FSA kann dir helfen, unnötige Steuerabzüge zu vermeiden und deine Renditen zu maximieren, indem er sicherstellt, dass du deinen Sparerpauschbetrag optimal nutzt. Neben der optimalen Nutzung des Freistellungsauftrags gibt es weitere Strategien zur finanziellen Vorsorge, wie beispielsweise eine über kreuz risikolebensversicherung, die zur Absicherung und Steueroptimierung beitragen kann. In diesem Artikel erklären wir dir detailliert, was ein Freistellungsauftrag ist, welche Erträge er abdeckt und wie du ihn effektiv einsetzt.

Was ist ein Freistellungsauftrag?

Ein Freistellungsauftrag (FSA) ist ein spezieller Auftrag, den du als Anleger deiner Bank oder deinem Broker erteilst. Sein Hauptzweck ist es, Kapitalerträge bis zur Höhe des sogenannten Sparerpauschbetrags von der Steuer freizustellen. Das bedeutet konkret: Wenn du einen FSA eingerichtet hast, behält die Bank auf Zinsen, Dividenden oder Veräußerungsgewinne keine Abgeltungssteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer ein, solange deine Erträge den Freibetrag nicht überschreiten. Ohne einen solchen Auftrag würde die Bank diese Steuern automatisch auf alle Kapitalerträge abführen, selbst wenn du noch Anspruch auf den Sparerpauschbetrag hättest.

Welche Erträge fallen unter den Freistellungsauftrag?

Der Freistellungsauftrag deckt eine breite Palette von Kapitalerträgen ab, die du in Deutschland erzielst. Dazu gehören insbesondere:

- Zinsen: Erträge aus Sparbüchern, Tagesgeldkonten, Festgeldanlagen oder Anleihen.

- Dividenden: Gewinnausschüttungen von Aktiengesellschaften, an denen du beteiligt bist.

- Ausschüttungen: Erträge aus Investmentfonds oder ETFs.

- Vorabpauschalen des Vorjahres: Dies betrifft insbesondere thesaurierende ETFs und Fonds, bei denen eine jährliche Vorabpauschale als fiktiver Ertrag angesetzt wird.

- Gewinne bei Verkäufen: Erlöse aus dem Verkauf von Wertpapieren wie Aktien, Anleihen oder Fondsanteilen, sofern diese Gewinne über den Anschaffungskosten liegen.

Wichtige Regeln zum Freistellungsauftrag

Um den Freistellungsauftrag korrekt zu nutzen und steuerliche Nachteile zu vermeiden, solltest du einige grundlegende Regeln beachten:

- Pro Bank/Broker setzen: Du kannst einen FSA bei jeder Bank oder jedem Broker einrichten, bei der/dem du Kapitalerträge erzielst.

- Summe beachten: Die Gesamtsumme aller deiner Freistellungsaufträge bei verschiedenen Instituten sollte den aktuellen Sparerpauschbetrag nicht überschreiten (derzeit 1.000 Euro für Alleinstehende und 2.000 Euro für Ehepaare/eingetragene Lebenspartner bei gemeinsamer Veranlagung).

- Meldepflicht an das Finanzamt: Banken sind verpflichtet, die von dir eingerichteten Freistellungsaufträge an das Finanzamt zu melden. So wird sichergestellt, dass der Sparerpauschbetrag insgesamt nicht mehrfach ausgeschöpft wird.

- Mehrere Depots bei derselben Bank: Hast du mehrere Depots oder Konten bei derselben Bank (auch wenn diese über unterschiedliche Broker geführt werden, die dieselbe Depotbank nutzen), gelten diese in der Regel als ein gemeinsamer Freistellungsauftrag bei dieser Bank. Während der Freistellungsauftrag sich auf Kapitalerträge konzentriert, sind andere Finanzinstrumente wie die überkreuzversicherung für spezifische Vorsorge- und Steuerplanungszwecke relevant.

Hinweis: Mehrere Broker können dieselbe depotführende Bank nutzen

Es ist wichtig zu verstehen, dass einige Broker im Hintergrund mit derselben depotführenden Bank zusammenarbeiten. Ein prominentes Beispiel hierfür sind Smartbroker+ und finanzen.net zero, die beide die Baader Bank als Depotbank nutzen.

Was das für dich bedeutet:

- FSA auf Bankebene: Der Freistellungsauftrag wird immer auf Ebene der depotführenden Bank geführt, nicht auf Ebene des Brokers.

- Gemeinsamer Wert: Wenn du beispielsweise bei Smartbroker+ einen Freistellungsauftrag von 1.000 Euro einstellst, wird dieser Wert automatisch auch bei finanzen.net zero angezeigt, da beide Depots von derselben Bank verwaltet werden.

- Keine Doppelvergabe: In Finanz-Management-Tools kannst du daher nicht zweimal 1.000 Euro für diese Broker eintragen. Es gibt steuerlich nur einen einzigen Freistellungsauftrag pro Bank, unabhängig davon, über welchen Broker du darauf zugreifst.

Typische Missverständnisse rund um den Freistellungsauftrag

Trotz seiner Bedeutung gibt es immer wieder Missverständnisse bezüglich des Freistellungsauftrags:

- Kein allgemeiner Steuerfreibetrag: Der FSA ist kein genereller Steuerfreibetrag für alle Gewinne, sondern explizit für Kapitalerträge vorgesehen.

- Bankbezogen, nicht über die Steuererklärung: Der FSA muss direkt bei der Bank oder dem Broker eingerichtet werden. Er wirkt direkt dort und ist nicht nachträglich über die Steuererklärung festzulegen (obwohl eine Nichtbeachtung dort korrigiert werden kann).

- Jederzeit anpassbar: Du kannst deinen Freistellungsauftrag jederzeit anpassen oder ändern, falls sich deine finanzielle Situation oder Anlagestrategie ändert.

- Ohne FSA Steuereinbehalt: Ohne einen aktiven FSA behält deine Bank oder dein Broker automatisch Steuern auf Kapitalerträge ein, selbst wenn du den Sparerpauschbetrag noch nicht ausgeschöpft hättest. Das zu viel gezahlte Geld müsstest du dann über die jährliche Steuererklärung zurückfordern.

Schritt-für-Schritt: So nutzt du das FSA-Modul im Copilot

Der Copilot hilft dir, den Überblick über deine Freistellungsaufträge bei verschiedenen Brokern zu behalten und die optimale Nutzung deines Sparerpauschbetrags sicherzustellen. So navigierst du zum FSA-Modul:

- Melde dich in der Copilot Web-Version an und gehe in der Sidebar (links) auf “Investments“, um die weiteren Menüpunkte zu öffnen.

- Klappe den Reiter “Steuern” aus, den du nun anklicken musst.

- Wähle abschließend oben den Reiter “Freistellungsaufträge” aus.

Das zeigt dir der Copilot an

Nachdem du das FSA-Modul aufgerufen hast, präsentiert dir der Copilot eine klare Übersicht über deine Situation:

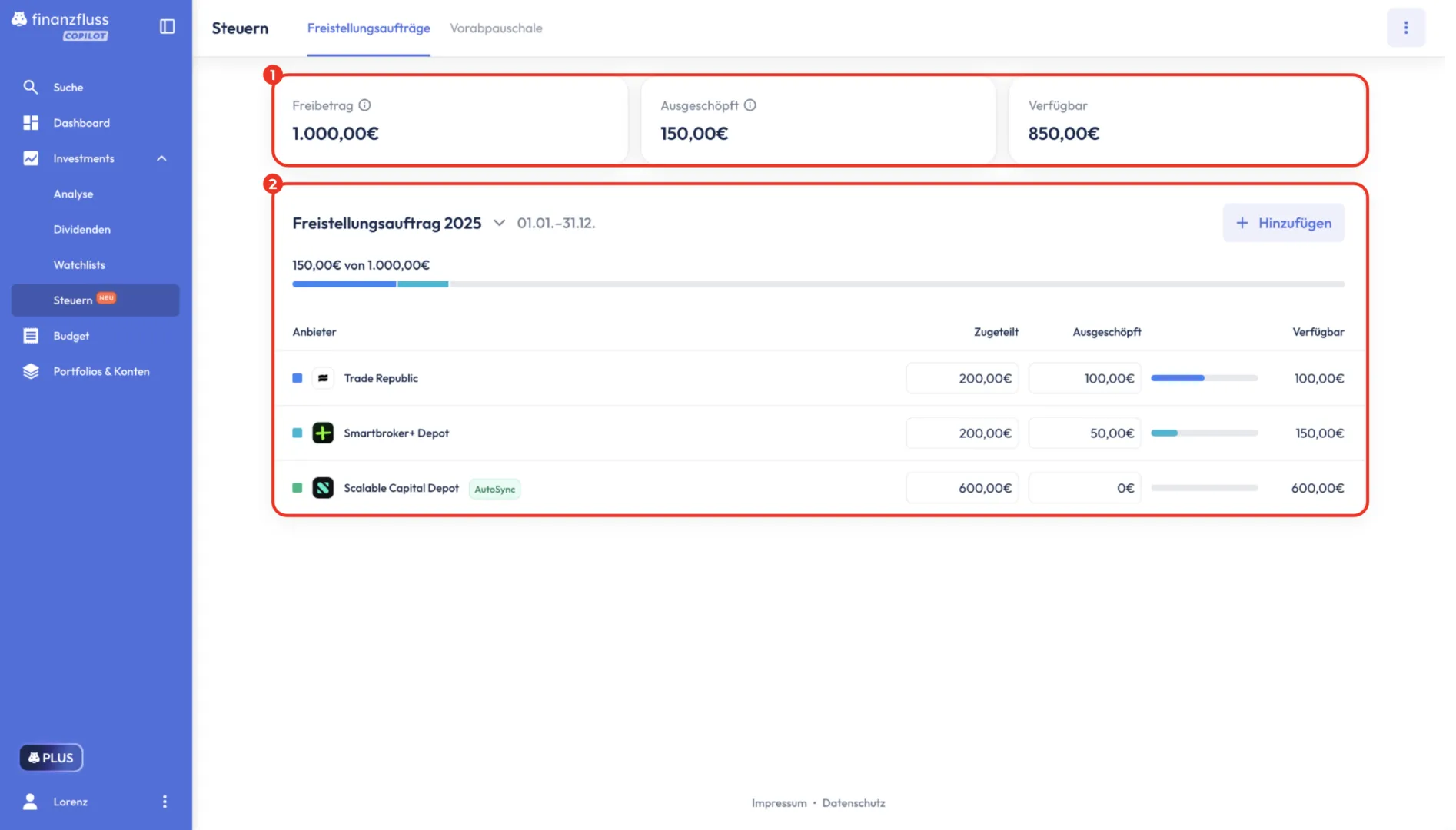

Übersicht der Freistellungsaufträge im Copilot

Übersicht der Freistellungsaufträge im Copilot

(1) Gesamtübersicht: Ganz oben siehst du deinen gesamten Freistellungsauftrag, den bereits genutzten Teil und deinen verbleibenden Puffer auf einen Blick. So hast du immer die volle Kontrolle über dein verfügbares Volumen. (2) Detailansicht: Darunter listet der Copilot deine Daten je Broker auf. Diese Informationen werden entweder automatisch über Schnittstellen aktualisiert (erkennbar am grünen “AutoSync”-Label) oder können von dir manuell über den Button „Hinzufügen“ ergänzt werden.

Du kannst Einträge jederzeit bearbeiten oder löschen, falls sich etwas ändert. Die Übersicht zeigt dir zudem farbcodiert an, wie viel deines Freibetrags noch verfügbar ist, was die schnelle Einschätzung erleichtert. Sollte dein Gesamtbetrag über dem Pauschbetrag liegen, erscheint ein deutliches Hinweisfeld, das dich auf mögliche Nachversteuerungen aufmerksam macht.

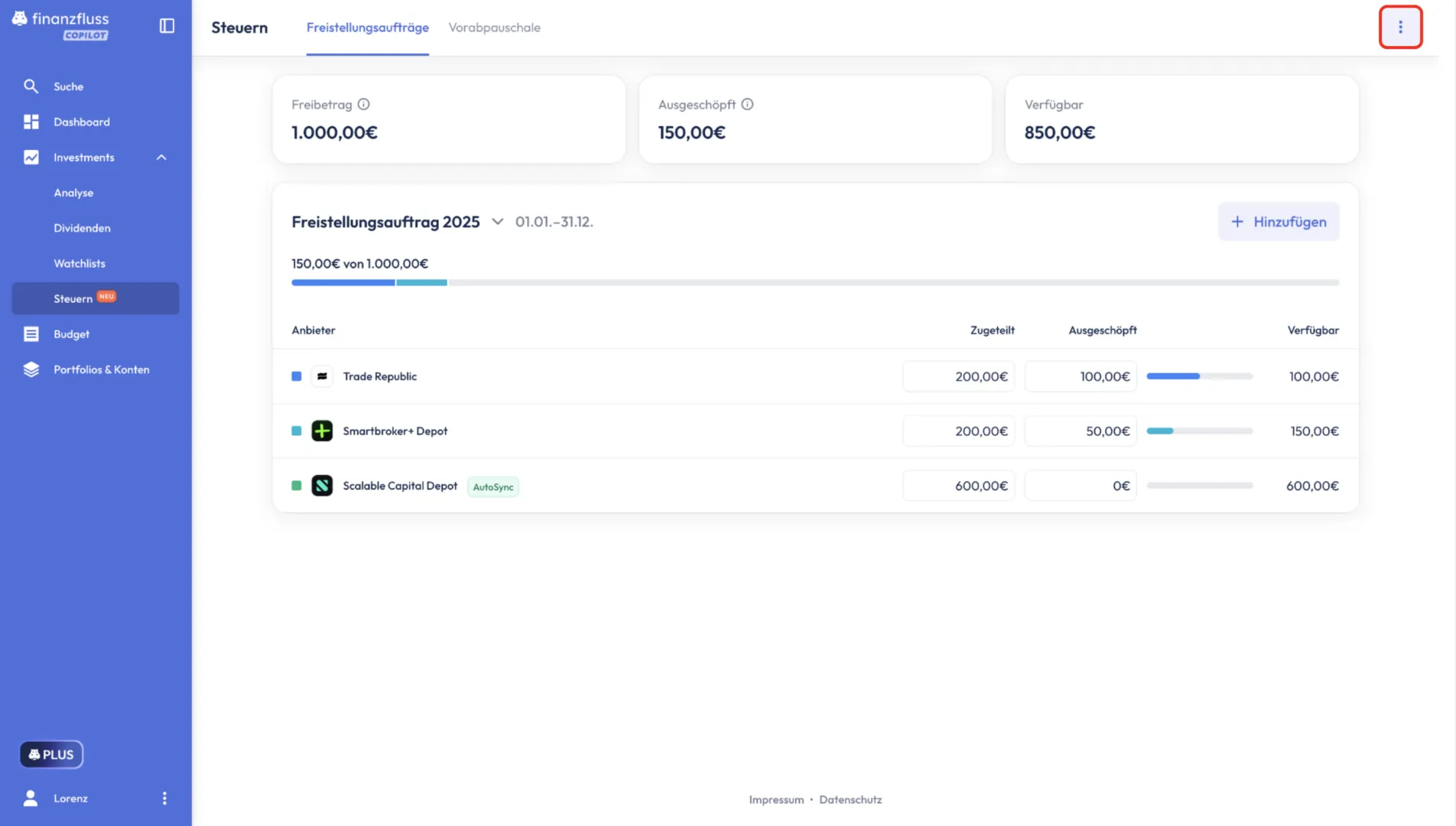

Gemeinsame Veranlagung

Für Ehepaare oder eingetragene Lebenspartner bietet der Copilot die Möglichkeit, eine gemeinsame Veranlagung zu berücksichtigen, was den Sparerpauschbetrag auf 2.000 Euro verdoppelt:

- Um eine gemeinsame Veranlagung für den Überblick über eure gemeinsamen Freistellungsaufträge einzurichten, klicke oben rechts auf die drei Punkte.

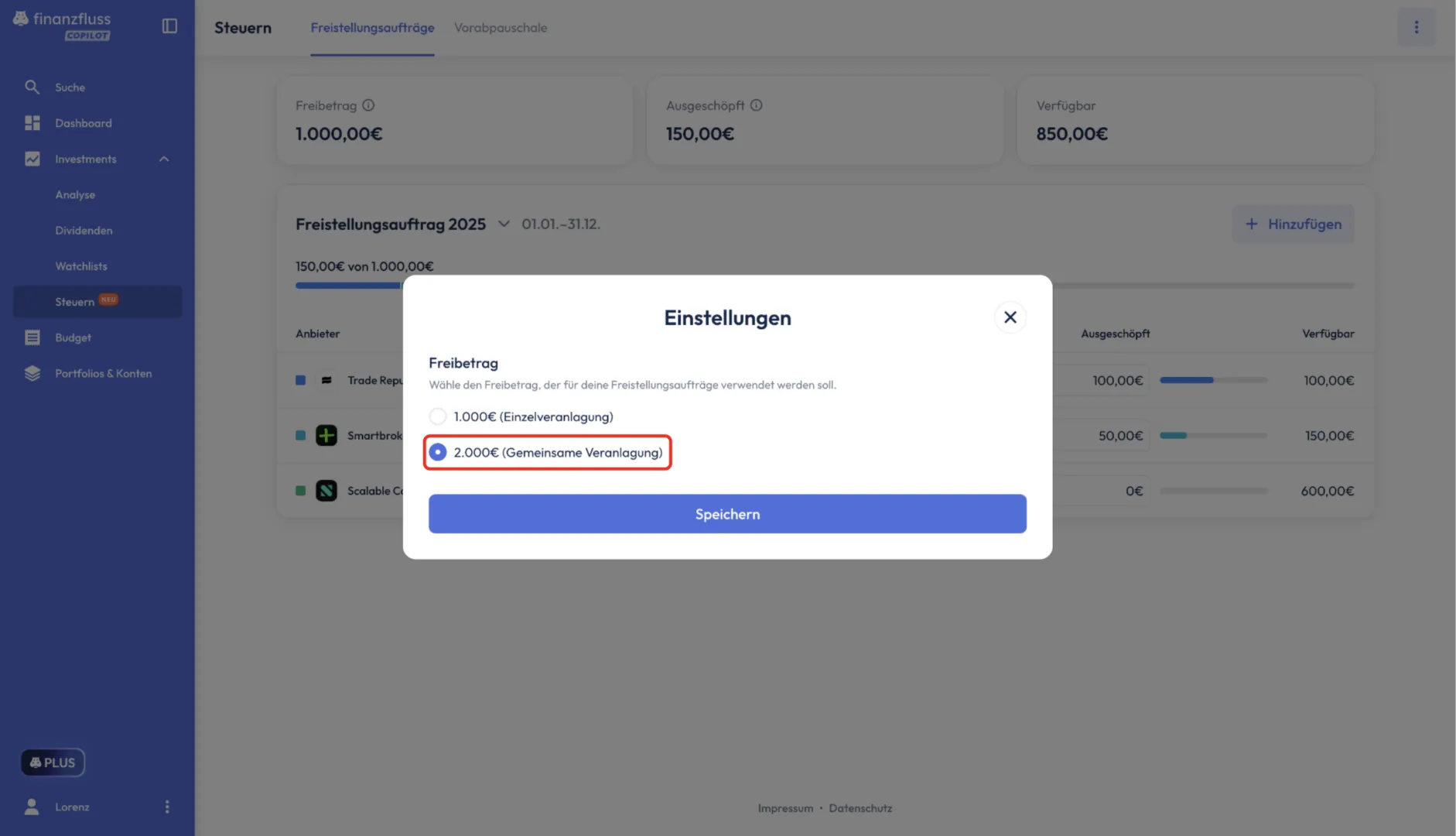

- Es öffnet sich ein Fenster, in dem du “2.000€ (Gemeinsame Veranlagung)” auswählen kannst.

Auswahl für gemeinsame Veranlagung im Copilot

Auswahl für gemeinsame Veranlagung im Copilot

Nach der Auswahl und Bestätigung wird der erhöhte Pauschbetrag in deiner Übersicht berücksichtigt.

Bestätigung der gemeinsamen Veranlagung im Copilot

Bestätigung der gemeinsamen Veranlagung im Copilot

Automatische Imports & Manuelle Eingabe

Der Copilot bietet dir zwei Wege, deine Freistellungsauftragsdaten zu verwalten:

Automatische Imports

Für bestimmte Broker, die entsprechende Schnittstellen anbieten, importiert der Copilot den aktuell gesetzten FSA und den bereits ausgeschöpften Betrag automatisch. Diese Daten werden aktualisiert, sobald die jeweiligen Depots im Bereich “Portfolio & Konten” synchronisiert werden. Zu den Brokern mit automatischer Importfunktion gehören:

- Trade Republic

- Scalable Capital

Manuelle Eingabe

Für alle anderen Broker, die keine automatische Schnittstelle bieten, kannst du deinen Freistellungsauftrag einfach manuell hinzufügen:

- Klicke auf den Button “Hinzufügen“.

- Wähle das gewünschte Konto oder Depot aus, für das du den FSA pflegen möchtest.

- Gib die relevanten Daten zu deinem Freistellungsauftrag im Copilot ein.

Hinweis: Die genauen Daten zu deinem Freistellungsauftrag findest du immer direkt bei deiner Bank oder deinem Broker. Meistens sind diese Informationen im Online-Banking- oder Broker-Profil unter den Steuerinformationen oder persönlichen Einstellungen gelistet.

Was der Copilot nicht tut

Es ist wichtig zu verstehen, dass der Copilot ein reines Verwaltungstool ist und bestimmte Funktionen nicht übernimmt:

- Keine Weiterleitung oder Änderung des echten FSAs: Der Copilot ändert oder übermittelt niemals deinen tatsächlichen Freistellungsauftrag an deine Banken oder Broker. Er dient lediglich der Übersicht und Planung.

- Keine steuerliche oder rechtliche Beratung: Die Informationen und Funktionen des Copiloten stellen keine individuelle Steuer- oder Rechtsberatung dar. Bei komplexen Fragen solltest du immer einen Steuerberater oder Juristen konsultieren.

Häufige Fragen (FAQ) zum Freistellungsauftrag

Hier findest du Antworten auf die häufigsten Fragen rund um den Freistellungsauftrag und seine Verwaltung im Copilot:

Warum sehe ich bei mehreren Brokern Freistellungsaufträge, die zusammen meinen Pauschbetrag überschreiten?

Dafür gibt es zwei gängige Gründe:

1. Mehrere Broker nutzen dieselbe depotführende Bank (derselbe Freistellungsauftrag, mehrfach angezeigt)

Manche Broker greifen im Hintergrund auf dieselbe Bank zu. In diesem Fall führt die depotführende Bank nur einen einzigen Freistellungsauftrag, der anschließend in jeder Broker-App angezeigt wird, die mit dieser Bank verbunden ist. Beispiel: Smartbroker+ und finanzen.net zero nutzen beide die Baader Bank. Wenn die Baader Bank für dich dort einen Freistellungsauftrag hinterlegt hat, erscheint derselbe Betrag in beiden Apps – auch wenn es so wirkt, als hättest du zwei Freistellungsaufträge. Wichtig: Es handelt sich nicht um mehrere Aufträge, sondern um denselben Bankauftrag, der in mehreren Oberflächen angezeigt wird.

2. Du hast bei mehreren Banken jeweils einen eigenen Freistellungsauftrag eingetragen

Es ist möglich, bei mehreren Banken jeweils einen eigenen Freistellungsauftrag einzurichten. Banken stimmen sich dabei nicht untereinander ab. Jede Bank sieht ausschließlich den Auftrag, den du bei ihr hinterlegt hast. Dadurch kann die Summe deiner Freistellungsaufträge schnell über deinen persönlichen Pauschbetrag hinausgehen. Einen steuerlichen Vorteil bringt das aber nicht – im Gegenteil: Alles, was über deinem tatsächlichen Pauschbetrag liegt, wird vom Finanzamt automatisch nachversteuert. Deshalb solltest du unbedingt darauf achten, dass deine Freistellungsaufträge insgesamt nicht höher sind als dein persönlicher Pauschbetrag. So vermeidest du unnötige Nachberechnungen und behältst den Überblick.

Kurz erklärt: Wenn mehrere Broker dieselbe Bank nutzen, zeigen sie denselben Freistellungsauftrag jeweils separat an. Wenn du bei mehreren Banken eigene Freistellungsaufträge einträgst, können sich diese summieren, obwohl steuerlich nur dein persönlicher Pauschbetrag zählt. Der Freistellungsauftrag gilt immer pro Bank, nicht pro Broker-App.

Warum kann ich den FSA bei manchen Brokern nicht automatisch importieren?

Nicht alle Broker bieten eine Schnittstelle für den automatischen Datenimport. In diesen Fällen musst du die Werte manuell im Copilot einpflegen.

Warum unterscheidet sich der Wert im Brokerkonto vom Copilot?

Abweichungen können entstehen, wenn die Daten im Copilot nicht mehr aktuell sind (z.B. weil sich der Wert zwischenzeitlich geändert hat) oder das jeweilige Depot noch nicht aktualisiert wurde. Du kannst die Synchronisation jederzeit manuell anstoßen – gehe dazu im Copilot auf „Portfolio & Konten“ und aktualisiere dort das entsprechende Depot.

Wie wirkt sich die Vorabpauschale auf den FSA aus?

Die Vorabpauschale wird von deiner Bank automatisch mit deinem Freistellungsauftrag verrechnet und zählt vollständig zur Nutzung deines Pauschbetrags dazu. Wichtig dabei: Die Vorabpauschale eines Jahres wird immer erst zu Beginn des Folgejahres fällig. Das heißt, die Vorabpauschale für ein bestimmtes Jahr mindert nicht den Freistellungsauftrag dieses Jahres, sondern den Freistellungsauftrag des darauffolgenden Jahres. Dadurch kann es zu Abweichungen kommen, wenn du deinen FSA zum Jahreswechsel vergleichst – denn die Vorabpauschale wird erst später vom neuen FSA abgezogen.

Ändert der Copilot meinen echten FSA beim Broker?

Nein, der Copilot greift niemals in echte Brokerdaten ein oder ändert deinen Freistellungsauftrag bei den Banken. Er ist ein reines Management- und Übersichtstool.

Wie kann ich eine Gemeinsame Veranlagung (2.000€ Freistellungsauftrag) im Copilot einstellen?

Um eine gemeinsame Veranlagung einzurichten, klicke oben rechts auf die drei Punkte im FSA-Modul. Anschließend öffnet sich ein Fenster, in welchem du die Option “2.000€ (Gemeinsame Veranlagung)” auswählen kannst.

Kurzgesagt: Der Freistellungsauftrag ist ein unverzichtbares Werkzeug für jeden Anleger in Deutschland, um Kapitalerträge bis zum Sparerpauschbetrag steuerfrei zu erhalten. Die korrekte Einrichtung und Verwaltung über alle deine Banken und Broker hinweg ist entscheidend, um deinen Freibetrag optimal zu nutzen und unnötige Steuerabzüge zu vermeiden. Tools wie der Copilot bieten eine hervorragende Möglichkeit, den Überblick zu behalten, genutzte und verfügbare Beträge zu sehen und so deine Finanzplanung zu optimieren. Indem du die Regeln und häufigen Missverständnisse rund um den FSA verstehst, bist du bestens aufgestellt, um deine Gewinne maximal zu schützen und effektiv zu verwalten. Beginne noch heute mit der Überprüfung und Optimierung deiner Freistellungsaufträge!