Der Fall von FTX, einst eine der größten Krypto-Börsen der Welt, erschütterte die Finanzmärkte im November und hinterließ über eine Million Kunden und Investoren mit Milliardenverlusten. FTX bot seinen Kunden eine breite Palette an Krypto-Produkten zum Handel an, darunter auch die eigene Kryptowährung FTT. Die verbundene Handelsfirma Alameda Research handelte viele dieser Krypto-Produkte direkt wie ein Hedgefonds. Jede dieser Einheiten war für sich genommen ein wichtiger Akteur: FTX wurde 2022 mit 32 Milliarden US-Dollar bewertet und wickelte täglich Kundengeschäfte im Wert von durchschnittlich 16 Milliarden US-Dollar ab. Die Marktkapitalisierung von FTT betrug vor der Insolvenzanmeldung von FTX etwa 3,5 Milliarden US-Dollar. Berichten zufolge schuldet die Kryptowährungsbörse allein ihren 50 größten Gläubigern fast 3,1 Milliarden US-Dollar. Während Kryptowährungen und Kreditprogramme bereits zuvor gescheitert sind, macht der Fall von FTX etwas Besonderes: Zusammen mit anderen verbundenen Unternehmen unter der Kontrolle von Gründer und CEO Sam Bankman-Fried (SBF) bildet FTX ein sogenanntes Kryptokonglomerat, das diese Fehler miteinander verbindet.

In diesem Artikel werden wir erläutern, was ein Kryptokonglomerat ist, warum sie entstehen und welche Herausforderungen bei ihrer Regulierung bestehen. Das Verständnis der Ökonomie von Kryptokonglomeraten ist entscheidend für die Gestaltung effektiver Regulierungsmaßnahmen. Um mehr über die Dynamik ähnlicher Situationen zu erfahren, könnte ein Blick auf die jüngsten Entwicklungen im Bereich kryptowährungen ftx nützlich sein.

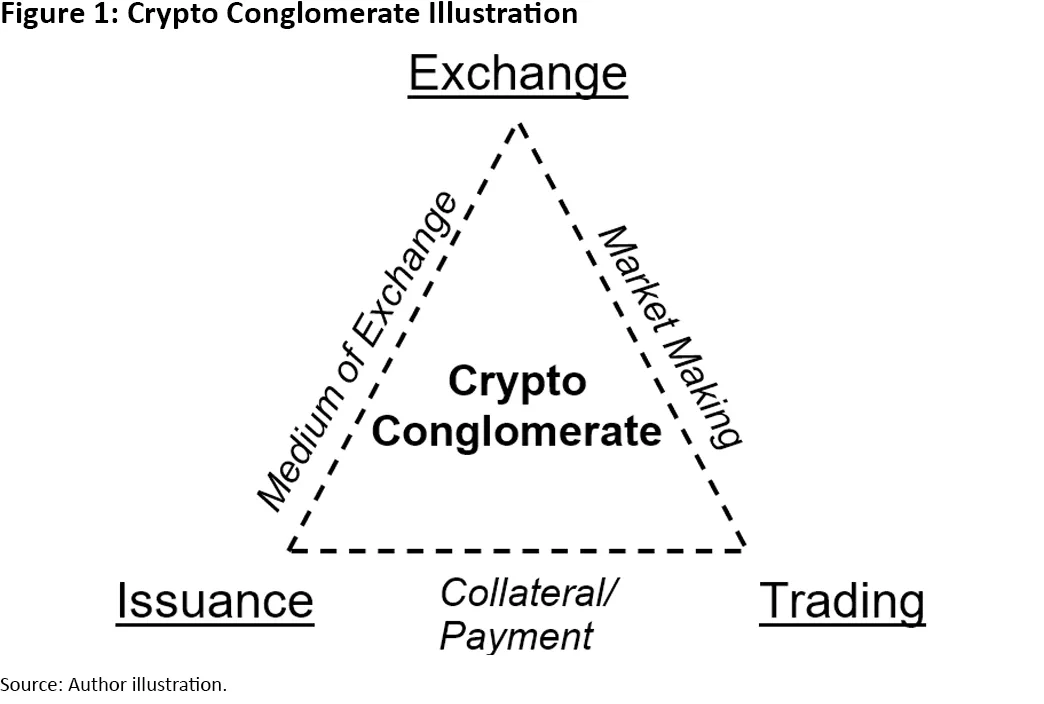

Was ist ein Kryptokonglomerat?

Laut dem Bericht “Regulation, Supervision and Oversight of Crypto-Asset Activities and Market” des Financial Stability Board aus dem Jahr 2022 ist ein herausragendes Merkmal der Krypto-Asset-Marktstruktur, dass Dienstleister oft eine breite Palette von Funktionen ausüben. Einige Handelsplattformen sind neben ihren primären Funktionen als Börsen und Intermediäre auch in der Ausgabe, Distribution und Promotion von Krypto-Assets tätig. Manche Plattformen betreiben auch Eigenhandel oder ermöglichen den Eigenhandel durch verbundene Unternehmen auf ihrer Plattform. Durch die vertikale Integration mehrerer Funktionen ähneln diese Dienstleister einem Finanzkonglomerat.

Ein Kryptokonglomerat besteht demnach aus mindestens drei Armen:

- Ein Börsenarm, der einen Marktplatz für Nutzer bereitstellt, um Krypto-Assets und Kontrakte zu kaufen und zu verkaufen.

- Ein Emissionsarm, der die Versorgung mit Token durch regelmäßiges Prägen und Verbrennen aufrechterhält.

- Ein Handelsarm, der aktiv Positionen in Krypto-Produkten eingeht oder verlässt, um seine Rendite zu maximieren.

Illustration, die die verschiedenen Bereiche eines Kryptokonglomerats zeigt.

Illustration, die die verschiedenen Bereiche eines Kryptokonglomerats zeigt.

Wendet man diese Charakterisierung an, so ist FTX der Börsenarm, FTT die Kryptowährung des Emissionsarms und Alameda Research der Handelsarm.

Einige Gegenbeispiele können nützlich sein, um das Konzept des Kryptokonglomerats zu veranschaulichen. Die New York Stock Exchange ist ein Börsenarm, gibt aber keine Token aus oder handelt gegen Kunden. Tatsächlich geben traditionelle Finanzbörsen selten etwas Vergleichbares wie Token heraus. Ein näherliegendes Beispiel für einen Emissionsarm in nicht-finanziellen Sektoren wären Kasinos. Kasinos haben einen Emissionsarm (die Kasse) zum Verkauf und Kauf ihrer Chips. Interpretiert man ein Kasino als Marktplatz, der es Spielern ermöglicht, gegeneinander zu wetten, analog zu einer Krypto-Börse, die Händlern den Handel untereinander ermöglicht, dann könnten Kasinos in einem lockeren Sinne einen Börsenarm haben. Kasinos wetten jedoch nicht selbst als, sagen wir, ein Pokerspieler gegen andere (der Handelsarm). Die Bündelung der drei Arme wird in der Krypto-Welt plausibel und ist für ein Kryptokonglomerat essenziell.

Ein Kryptokonglomerat kann auch weitere Arme ausgliedern. Zum Beispiel verfügt das Kryptokonglomerat DCG über einen Kreditarm über die Tochtergesellschaft Genesis zusätzlich zu seinem Börsenarm und seinem Handelsarm über die Tochtergesellschaft Grayscale Investment. Weitere bemerkenswerte Arme von Kryptokonglomeraten sind die Verwahrung und Abwicklung von Krypto-Assets.

Die Ökonomie des Umfangs von Kryptokonglomeraten

Nicht alle Krypto-Börsen geben ihre eigenen Token heraus. Warum tun einige Börsen dies, wie FTX mit FTT? Anders ausgedrückt, was ist die Ökonomie des Umfangs eines Börsen-Tokens?

Um die wirtschaftlichen Gründe für diese Bündelung zu erklären, betrachten Jonathan Chiu und Russell Wong in ihrem Papier “Payments on Digital Platforms: Resiliency, Interoperability and Welfare” (2022) eine Situation, in der eine Börsenplattform Token ausgeben, Provisionen für die Nutzung externer Zahlungsmittel (z.B. Kreditkarten oder Bargeld) erheben oder beides tun kann. Sie zeigen, dass die Token-Emission:

- Seigniorage-Einnahmen für die Plattform generiert, indem Token verkauft und Zinserträge aus der zugehörigen Reserve (für gedeckte Stablecoins) gesammelt werden.

- Als Zahlungsmittel (allein oder in Kombination mit USD-Fiat) dient, das den Austausch auf der Plattform erleichtert, indem es Liquiditätsengpässe der Nutzer durch Handelsgebührenrabatte und Belohnungen wie Airdrops und Token-Rückkäufe (wie im Design von FTT beschrieben) lockert.

Die Funktion als Tauschmittel steigert auch die Nachfrage nach Token und somit die Seigniorage-Einnahmen. In der Praxis beziehen sich Teile der Liquiditätsengpässe darauf, dass Standardzahlungsmethoden im Kryptobereich aufgrund regulatorischer und technischer Probleme nicht ohne Weiteres zugänglich sind. Das Papier charakterisiert auch einige wesentliche Merkmale der Token-Schemata der Börse als Floating Coins und als Stablecoins. Die Frage nach der besten Krypto-Wallet ist oft eng mit diesen Aspekten der Liquidität und Sicherheit verbunden. Eine umfassende krypto wallet vergleich kann hier weitere Einblicke bieten.

Zusätzlich weist das Arbeitspapier “Platforms, Tokens and Interoperability” (2022) darauf hin, dass eine etablierte Plattform nach der Ausgabe von Token einen “Lock-in”-Effekt erzeugen kann: Durch Erhöhung der Rücknahmegebühr (die Gebühr für Nutzer, die Token zurück in Fiat umwandeln) kann eine Plattform den Kundenabfluss verhindern und die Kosten (durch höhere Belohnungen oder niedrigere Gebühren) für konkurrierende Plattformen erhöhen, um bestehende Nutzer abzuwerben. Diese Theorien tragen dazu bei, zu erklären, warum ein Kryptokonglomerat die Börsen- und Emissionsarme bündeln möchte.

Was ist die Ökonomie des Umfangs hinter der Bündelung der Börsen- und Handelsarme? Ein überzeugender Grund ist, dass der Handelsarm viele Handelsaktivitäten (und damit die damit verbundenen Gebühreneinnahmen) auf die Börse bringen würde. Um jedoch Händler für den Börsenarm zu gewinnen, muss die Marktliquidität von den Market Makern angemessen aufrechterhalten werden, damit Händler schnell und einfach Positionen eingehen oder verlassen können, ohne riesige Geld-Brief-Spannen zu haben. Der Handelsarm kann die Market-Making-Rolle erfüllen. Dies erklärt einige wirtschaftliche Vorteile der Bündelung der Börsen- und Handelsarme.

Wie sieht es mit der Bündelung der Handels- und Emissionsarme aus? Im Gegensatz zu typischen Kryptowährungen wie Bitcoin oder Ether ist das Angebot von Börsen-Token nicht exogen durch das Protokoll begrenzt, da die Börse diese Token prägt. Man könnte daher meinen, der Vorteil der Bündelung des Handelsarms mit dem Emissionsarm sei wie einem Hedgefonds eine Geld-Druckmaschine zu geben: Sie gibt dem Handelsarm ein unbegrenztes Budget, um jede Handelsstrategie zu verfolgen. Während dieses “elastische Geldangebot” in nominaler Hinsicht möglicherweise nicht schadet (insbesondere zur Finanzierung großer Transaktionen), wird die Ausgabe zusätzlicher Token den Wert bestehender Token in realer Hinsicht verwässern.

Eine alternative Anordnung, die den Token-Wert nicht verwässert, besteht darin, die Börsen-Token als Sicherheit für besicherte Kredite zu verpfänden, wie wir es bei einigen von Alamedas Hebelstrategien gesehen haben. Andererseits kann die Handelsmacht des Handelsarms dazu beitragen, den Wert der Token zu steigern und zu stabilisieren. Tatsächlich wird diese Rolle von Alameda im Whitepaper von FTX explizit gemacht. Dies hilft, den wirtschaftlichen Nutzen der Bündelung der Handels- und Emissionsarme zu erklären.

Probleme von un(ter)regulierten Kryptokonglomeraten

Traditionelle Finanzinstitute haben ebenfalls Anreize, sich auszudehnen und mehrere Funktionen zu kombinieren. Bestehende Vorschriften trennen jedoch bestimmte Arme. Beispielsweise ist es der New York Stock Exchange nicht gestattet, eine bedeutende Beteiligung an Broker-Dealern (und umgekehrt) zu halten oder Eigenhandel gegen ihre Kunden zu betreiben.

Die Anwendung bestehender Vorschriften auf Kryptokonglomerate ist jedoch eine Herausforderung und erfordert weitere Aktualisierungen und Klarstellungen. Zum Beispiel wurde die behördliche Aufsicht erschwert, da FTX auf den Bahamas ansässig war. (Tatsächlich hat der Konkurrent Binance nicht einmal eine feste physische Präsenz.) Ob Krypto-Assets Waren oder Wertpapiere sind – die unterschiedliche Regulierungsgrenzen haben – wird immer noch diskutiert. Neben diesen allgemeinen Problemen bei der Regulierung von Krypto-Akteuren gibt es Probleme und Risiken, die mit Kryptokonglomeraten verbunden sind.

Exzessive Hebelwirkung

Rückblickend war Alameda für den späteren Zusammenbruch von FTX entscheidend. Ohne Aufsicht erleichtert die Bündelung mit dem Börsenarm (in diesem Fall FTX) und dem Emissionsarm (FTT) eine exzessive Hebelwirkung des Handelsarms (Alameda) über drei Hauptwege:

- Der Börsenarm ermöglicht einen negativen Saldo des Handelsarms, ohne eine angemessene Höhe an Sicherheiten zu hinterlegen.

- Token werden in den Handelsarm injiziert, um als Sicherheit verpfändet zu werden.

- Der Handelsarm manipuliert den Preis der Token – die auch die vom Handelsarm gestellten Sicherheiten sind – und ermöglicht weitere Kreditaufnahmen.

Wenn der Handelsarm eine exzessive Hebelwirkung aufbaut, steigt auch das Konkursrisiko (insbesondere wenn dem Handelsarm das Risikomanagement fehlt). Da Kunden, die Guthaben an der Börse halten, typischerweise ungesicherte Gläubiger sind, werden sie im Falle eines Konkurses erst nach gesicherten und vorrangigen Gläubigern zurückgezahlt. Folglich setzt eine exzessive Hebelwirkung die Kunden dem Risiko versteckter Verluste aus.

Vernetzung ohne Transparenz

Kryptokonglomerate sind so strukturiert, dass sie größtenteils im Ausland und möglicherweise unter Nichteinhaltung bestehender Offenlegungs- und Prüfungsanforderungen tätig sind. Einige institutionelle Anleger (wie Sequoia Capital) haben seitdem erklärt, sie seien vom Zusammenbruch von FTX überrascht worden, teilweise weil die Vernetzung zwischen FTX und Alameda nicht klar offengelegt wurde. Der Mangel an Transparenz über die Unternehmensstruktur und Finanzlage kann daher ein wesentlicher Faktor sein.

Darüber hinaus könnte der Handelsarm Insiderinformationen oder andere Sonderbehandlungen des Börsenarms nutzen, um seinen Kunden auf der Börsenplattform zuvorzukommen (Front-Running). Speziell in diesem Fall stellte die Art der Beziehung zwischen Alameda und FTX einen potenziellen Interessenkonflikt dar. Eine Isolierung der Risiken des Handelsarms zum Schutz von Kunden und Investoren ist ohne Transparenz im Kryptokonglomerat unmöglich.

Missbrauch der Rehypothezierung

Rehypothezierung tritt auf, wenn Kundenvermögen für den Handel verwendet werden. Bundesaufsichtsbehörden der CFTC sagen, FTX habe Kundenvermögen – insbesondere Kryptowährungs-Einlagen von Kunden – genutzt, um Alameda Kredite zu gewähren, ohne die Kunden darüber zu informieren. Im traditionellen Finanzwesen ist die Verwahrung erforderlich, um Kundenvermögen auf Abruf verfügbar zu halten. Kryptokonglomerate setzen jedoch oft Auszahlungen aus, wenn Kundenvermögen rehypotheziert wird.

Fragilität durch Abhängigkeit von selbst ausgegebenen, ungedeckten Token

FTX akzeptierte seine eigenen ungedeckten Token als Sicherheit für Margin-Darlehen, die an Kunden auf seiner Plattform sowie an externe Darlehen vergeben wurden. Eine solche Praxis schafft extreme Wrong-Way-Risiken. Wenn der Preis des Börsen-Tokens fällt, sinkt auch sein Sicherheitenwert. Dies löst Nachschussforderungen aus, führt zur Liquidation der Position des Handelsarms, setzt das Kryptokonglomerat unter Liquiditätsdruck und senkt den Token-Preis weiter. Tatsächlich spielte sich eine ähnliche Dynamik im Mai/Juni ab, als der Krypto-Kreditgeber Celsius eine beträchtliche Menge seiner eigenen ungedeckten Token CEL hielt, die anschließend abstürzten.

Weitere Probleme

Zusätzlich zu den oben genannten können Kryptokonglomerate weitere Probleme verursachen oder verstärken. Beispiele hierfür sind:

- Wash-Trading-Aktivitäten, um den Kryptomarkt zu manipulieren.

- Veruntreuung von Kundengeldern bei der Bereitstellung von Verwahrungsdiensten.

- Wettbewerbswidriges Verhalten, das die Konzentrationsrisiken erhöht.

Fazit

In diesem Artikel haben wir die Ökonomie hinter Kryptokonglomeraten erneut beleuchtet und die damit verbundenen Risiken hervorgehoben. Ein vorherrschendes Prinzip der Finanzregulierung lautet: “gleiche Aktivität, gleiche Regulierung.” Ein solches Prinzip neigt jedoch dazu, die Regulierung nur nach Aktivitäten für sich zu identifizieren und könnte daher die Verstärkung von Risiken ignorieren, die auftritt, wenn Aktivitäten in einem Kryptokonglomerat gebündelt werden.

Darüber hinaus kann die Vernetzung zwischen Kryptokonglomeraten und dem traditionellen Finanzsektor – wie im Fall des Zusammenbruchs von Silvergate Capital zu sehen – diese verstärkten Risiken von Kryptokonglomeraten auf makroökonomischer Ebene verbreiten. Die Unterscheidung dieser Risiken wird für die zukünftige Gestaltung von Krypto-Regulierungen von entscheidender Bedeutung sein. Die deutsche Bank krypto verfolgt ebenfalls aufmerksam die Entwicklungen in diesem Sektor, um ihre Strategien anzupassen. Die Finanzmärkte sind ständig in Bewegung, und ein tieferes Verständnis des goldpreis euro finanzen kann auch helfen, die breiteren Auswirkungen dieser Entwicklungen zu erfassen.