Grafik: Steuerliche Vorteile des Halbeinkünfteverfahrens für Rentenversicherungen

Grafik: Steuerliche Vorteile des Halbeinkünfteverfahrens für Rentenversicherungen

Seit der Einführung des Alterseinkünftegesetzes im Jahr 2005 hat sich die steuerliche Behandlung von Lebens- und Rentenversicherungen in Deutschland grundlegend gewandelt. Diese Neuregelung betrifft insbesondere Verträge, die nach dem 31. Dezember 2004 abgeschlossen wurden, während ältere Verträge, die vor diesem Stichtag in Kraft traten, in der Regel einen wertvollen Bestandsschutz genießen. Für alle neuen Policen, darunter auch moderne fondsgebundene und ETF-Rentenversicherungen, bedeutet dies, dass Kapitalerträge wie Kursgewinne oder Zinsen bei der Auszahlung der vollständigen Besteuerung unterliegen. Angesichts dieser Entwicklung ist es für Anleger und zukünftige Rentner von größter Bedeutung, die komplexen Steuermechanismen zu verstehen, um ihre Altersvorsorge optimal zu gestalten und unnötige Steuerlasten zu vermeiden.

Ein zentrales Element, das hierbei ins Spiel kommt, ist das sogenannte Kapitalwahlrecht. Viele private Rentenversicherungen bieten ihren Versicherungsnehmern kurz vor dem Rentenbeginn die Flexibilität, zwischen zwei Auszahlungsoptionen zu wählen: Entweder lässt man sich das angesparte Kapital in einer Summe als Einmalzahlung auszahlen, oder man entscheidet sich für eine lebenslange monatliche Rentenzahlung. Diese Entscheidung hat weitreichende steuerliche Konsequenzen. Gerade im Kontext der Einmalzahlung besteht unter bestimmten Voraussetzungen die Möglichkeit, vom Halbeinkünfteverfahren Rentenversicherung zu profitieren. Dieses Verfahren bietet eine attraktive Steuervergünstigung und kann die Nettoauszahlung Ihrer privaten Altersvorsorge erheblich steigern.

In diesem umfassenden Leitfaden widmen wir uns exklusiv der Besteuerung der Einmalzahlung aus einer privaten fondsgebundenen Rentenversicherung – auch bekannt als ETF-Rentenversicherung – und beleuchten dabei detailliert das Halbeinkünfteverfahren. Die Thematik der lebenslangen Rentenzahlung und der damit verbundenen Ertragsanteilsbesteuerung, die eine andere steuerliche Logik verfolgt, haben wir bereits in unserem gesonderten Beitrag „Ertragsanteilbesteuerung einer ETF-Rentenversicherung“ ausführlich behandelt. Unser Ziel ist es, Ihnen ein tiefgehendes Verständnis für die steuerlichen Vorteile zu vermitteln, die das Halbeinkünfteverfahren bietet, und aufzuzeigen, wie Sie diese optimal für Ihre finanzielle Zukunft nutzen können.

1. Was ist das Halbeinkünfteverfahren bei Rentenversicherungen? Eine detaillierte Erklärung

Das Halbeinkünfteverfahren ist ein essentieller Baustein im deutschen Steuerrecht für private Altersvorsorgeprodukte und stellt eine attraktive steuerliche Regelung dar. Es ermöglicht Ihnen, unter bestimmten Voraussetzungen bei der Auszahlung Ihrer privaten Rentenversicherung lediglich die Hälfte der erzielten Erträge versteuern zu müssen. Dieser Vorteil kann Ihre Nettoauszahlung erheblich erhöhen und ist ein wichtiger Faktor bei der Finanzplanung für den Ruhestand.

Die grundlegende Voraussetzung für die Anwendung des Halbeinkünfteverfahren Rentenversicherung ist Ihre Entscheidung für die Kapitalauszahlung des angesparten Guthabens. Das bedeutet, wenn Sie sich gegen eine lebenslange monatliche Rente und für eine einmalige Auszahlung entscheiden, kommen Sie potenziell in den Genuss dieser steuerlichen Begünstigung. Diese Flexibilität, das Kapitalwahlrecht zu nutzen, ist ein wichtiger Gestaltungsfaktor für Ihre persönliche Altersvorsorge.

Konkret funktioniert das Halbeinkünfteverfahren so: Bei einer Einmalzahlung aus Ihrer Rentenversicherung werden lediglich 50 Prozent der in der Police erwirtschafteten Erträge steuerlich angesetzt. Dies umfasst beispielsweise Kursgewinne aus den von Ihnen gewählten ETFs oder andere Zinserträge. Die verbleibende Hälfte der Erträge ist hingegen komplett steuerfrei. Die steuerpflichtige Hälfte wird dann mit Ihrem individuellen, persönlichen Steuersatz im Rentenalter versteuert. Dies ist ein entscheidender Punkt, da der persönliche Steuersatz im Ruhestand in vielen Fällen niedriger ist als während des aktiven Berufslebens, was den Steuervorteil zusätzlich verstärkt.

Im Gegensatz dazu steht die Ertragsanteilsbesteuerung, die zur Anwendung kommt, wenn Sie sich für eine lebenslange Rentenzahlung entscheiden. In diesem Fall wird nicht das Halbeinkünfteverfahren angewendet. Stattdessen wird ein fester Prozentsatz Ihrer monatlichen Rente als steuerpflichtiger Ertrag definiert, dessen Höhe von Ihrem Alter bei Rentenbeginn abhängt. Eine wichtige Faustregel besagt: Je älter Sie bei Rentenbeginn sind, desto niedriger fällt dieser steuerpflichtige Ertragsanteil aus. Obwohl auch dies eine Form der steuerlichen Begünstigung darstellt, ist sie grundsätzlich anders strukturiert als das Halbeinkünfteverfahren. Die Frage, ob sich eine Kapitallebensversicherung lohnt, sollte ebenfalls unter Berücksichtigung solcher steuerlicher Unterschiede betrachtet werden, auch wenn die Kapitallebensversicherung eigene Regeln hat.

Das Halbeinkünfteverfahren ist somit ein mächtiges Instrument zur Steueroptimierung. Um es jedoch erfolgreich nutzen zu können, müssen bestimmte Bedingungen erfüllt sein. Im nächsten Abschnitt werden wir diese Voraussetzungen – die sogenannte 12/62-Regelung – detailliert beleuchten, damit Sie genau wissen, wann und wie Sie diese steuerliche Vergünstigung in Anspruch nehmen können.

2. Wann greift das Halbeinkünfteverfahren? Die 12/62-Regelung einfach erklärt

Damit Sie die steuerlichen Vorteile des Halbeinkünfteverfahren Rentenversicherung bei der Auszahlung Ihrer privaten Rentenversicherung voll ausschöpfen können, müssen zwei zentrale Voraussetzungen erfüllt sein. Diese Bedingungen sind im Fachjargon und unter Finanzexperten als die „12/62-Regelung“ bekannt. Es handelt sich um klar definierte Kriterien, die das Gesetzgeber festgelegt hat, um die Förderung langfristiger Altersvorsorge zu gewährleisten.

Die „12/62-Regelung“ besagt im Detail:

- Mindestlaufzeit des Versicherungsvertrags: Ihr Versicherungsvertrag muss bei der Auszahlung eine Mindestlaufzeit von mindestens 12 Jahren ununterbrochen bestanden haben. Dies ist ein Indikator dafür, dass es sich um eine langfristige Altersvorsorge handelt und nicht um eine kurzfristige Kapitalanlage.

- Mindestalter bei Auszahlung: Die Auszahlung des Kapitals muss nach Vollendung Ihres 62. Lebensjahres erfolgen. Dieses Kriterium stellt sicher, dass die Auszahlung tatsächlich im Kontext der Altersvorsorge stattfindet und nicht für andere, nicht altersbezogene Zwecke.

Erst wenn beide dieser Bedingungen kumulativ erfüllt sind, dürfen Sie die steuerliche Vergünstigung des Halbeinkünfteverfahrens bei der Einmalzahlung in Anspruch nehmen. In diesem Fall wird, wie bereits erwähnt, lediglich die Hälfte der erzielten Erträge mit Ihrem persönlichen Steuersatz versteuert, während die andere Hälfte komplett steuerfrei bleibt. Das spart Ihnen bares Geld und optimiert Ihre Nettorendite erheblich.

Die Bezeichnung „12/62-Regelung“ ist eine prägnante Abkürzung, die die beiden entscheidenden Parameter klar auf den Punkt bringt: Die Zahl 12 steht für die erforderliche Mindestlaufzeit des Vertrags in Jahren, und die Zahl 62 bezieht sich auf das Lebensalter, das Sie zum Zeitpunkt der Kapitalauszahlung mindestens erreicht haben müssen.

Für eine bestimmte Kategorie von älteren Verträgen gibt es jedoch eine wichtige Ausnahmeregelung: Wurden Ihre Verträge vor dem 1. Januar 2012 abgeschlossen, so gilt für die Alterskomponente eine niedrigere Schwelle. Hier reicht bereits ein Alter von 60 Jahren zum Zeitpunkt der Auszahlung aus, um die zweite Bedingung (Mindestalter) zu erfüllen. Die Laufzeit von zwölf Jahren bleibt auch für diese „Altverträge“ unverändert bestehen. Es ist daher entscheidend, das genaue Abschlussdatum Ihres Vertrages zu kennen, um die korrekten Bedingungen für das Halbeinkünfteverfahren Rentenversicherung anzuwenden.

Es ist absolut wichtig zu betonen, dass beide Voraussetzungen – die Mindestlaufzeit und das Mindestalter – gleichzeitig erfüllt sein müssen. Fehlt nur eine der beiden Bedingungen, beispielsweise weil der Vertrag nur 10 Jahre lief oder die Auszahlung bereits mit 58 Jahren erfolgte, dann greift die Steuervergünstigung nicht. In einem solchen Fall müssten die gesamten erzielten Erträge voll mit Ihrem individuellen Steuersatz versteuert werden, was zu einer deutlich höheren Steuerlast führen würde. Eine sorgfältige Planung und Einhaltung dieser Fristen sind daher für die steuerliche Optimierung unerlässlich.

Im nächsten Schritt werden wir anhand eines konkreten Zahlenbeispiels verdeutlichen, wie sich das Halbeinkünfteverfahren in der Praxis auf Ihre tatsächliche Steuerlast auswirkt und welche finanziellen Vorteile Sie daraus ziehen können.

3. Beispielrechnung: Steuer sparen durch das Halbeinkünfteverfahren

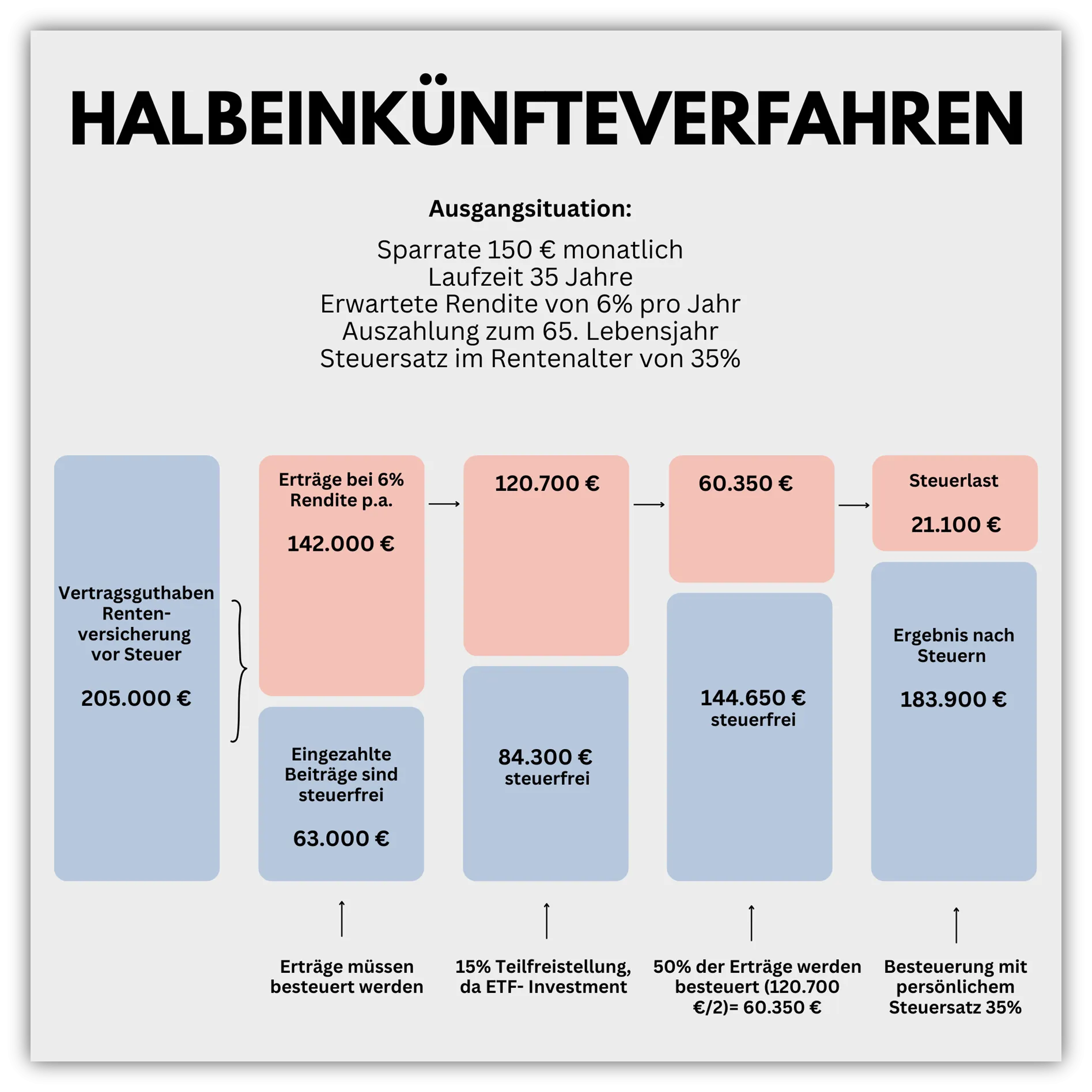

Um den erheblichen steuerlichen Vorteil, den das Halbeinkünfteverfahren Rentenversicherung bieten kann, greifbar zu machen, betrachten wir ein konkretes Rechenbeispiel. Dieses Beispiel soll veranschaulichen, wie sich die Anwendung dieser Regelung auf Ihre Nettokapitalauszahlung auswirkt.

Stellen wir uns vor, Sie haben über einen Zeitraum von 35 Jahren monatlich 150 € in eine ETF-Rentenversicherung eingezahlt. Über diese lange Laufzeit ergibt sich eine kumulierte Einzahlungssumme von 63.000 €. Bei einer angenommenen durchschnittlichen jährlichen Rendite von 6 % – ein realistischer Wert für gut gemanagte ETF-Portfolios – könnte Ihr Vertragsguthaben bis zum Rentenbeginn auf beachtliche rund 205.000 € anwachsen.

Diese stolze Gesamtsumme setzt sich aus zwei Komponenten zusammen: Ihren eigenen Beiträgen in Höhe von 63.000 € und den erzielten Erträgen von beeindruckenden 142.000 €. Während die von Ihnen eingezahlten Beiträge bei der Auszahlung steuerfrei bleiben, unterliegen die erwirtschafteten Kapitalerträge der Besteuerung.

Da es sich um eine moderne ETF-Rentenversicherung handelt, kommt hier zunächst eine weitere steuerliche Begünstigung zum Tragen: die gesetzlich vorgesehene Teilfreistellung in Höhe von 15 %. Diese Regelung bedeutet, dass pauschal 15 % der erzielten Erträge steuerfrei bleiben. Somit werden von den ursprünglichen 142.000 € Erträgen lediglich 85 % steuerlich berücksichtigt, was einem Betrag von 120.700 € entspricht. Dieser reduzierte Betrag fließt anschließend in die weitere Steuerberechnung ein.

Hinweis: Es ist wichtig zu verstehen, dass diese Teilfreistellung speziell für Rentenversicherungen gilt, die überwiegend in Aktienfonds oder ETFs investieren. Diese Begünstigung wird gewährt, um die langfristige Investition in chancenreichere Anlageformen zu fördern. Im nächsten Kapitel werden wir die Teilfreistellung und ihre genauen Voraussetzungen noch ausführlicher behandeln.

Nun kommt der entscheidende Schritt: Erfüllt Ihr Vertrag die Bedingungen des Halbeinkünfteverfahrens, also eine Laufzeit von mindestens 12 Jahren und ein Mindestalter von 62 Jahren zum Auszahlungszeitpunkt, wird nur die Hälfte der verbleibenden Erträge versteuert. In unserem Beispiel wären das 60.350 € (120.700 € / 2).

Bei einem angenommenen persönlichen Steuersatz von 35 % im Rentenalter – ein Wert, der je nach individueller Einkommenssituation variieren kann – ergibt sich daraus eine Steuerlast von rund 21.100 € (60.350 € * 35 %). Nach Abzug dieser Steuer verbleibt Ihnen ein stattlicher Nettoauszahlungsbetrag von etwa 183.900 €.

Die nachfolgende Grafik visualisiert diesen gesamten Prozess Schritt für Schritt: von der Bruttoablaufleistung aus der ETF-Rentenversicherung über die Anwendung der Teilfreistellung und des Halbeinkünfteverfahrens bis hin zur finalen Nettoauszahlung.

Ablaufleistung einer ETF-Rentenversicherung mit Halbeinkünfteverfahren

Ablaufleistung einer ETF-Rentenversicherung mit Halbeinkünfteverfahren

Wenn Sie dasselbe Szenario ohne die Anwendung des Halbeinkünfteverfahrens durchrechnen würden, müssten Sie auf den vollen, nach Teilfreistellung verbleibenden Ertrag von 120.700 € Steuern zahlen. Bei einem Steuersatz von 35 % wären das fast 42.245 € an Steuerlast. Der Unterschied zwischen den beiden Szenarien, mit und ohne Halbeinkünfteverfahren, ist somit deutlich und unterstreicht den enormen Steuervorteil dieses Verfahrens für Ihre Altersvorsorge.

4. Teilfreistellung und Halbeinkünfteverfahren: Das perfekte Zusammenspiel

In der vorherigen Beispielrechnung haben wir die Teilfreistellung bereits kurz erwähnt und ihre Wirkung im Schaubild visualisiert. Es ist uns wichtig, diesen steuerlichen Vorteil an dieser Stelle noch einmal detaillierter zu beleuchten, da er in Kombination mit dem Halbeinkünfteverfahren Rentenversicherung eine entscheidende Rolle für die Maximierung Ihrer Nettoerträge spielt.

Die Teilfreistellung ist eine gesetzliche Regelung, die speziell für private Rentenversicherungen geschaffen wurde, die in chancenorientierte Anlageformen wie ETFs oder Aktienfonds investieren. Sobald eine solche fondsgebundene Rentenversicherung mindestens 51 % ihres Vermögens in Aktien investiert, greift diese Begünstigung. Sie sieht vor, dass pauschal 15 % der erzielten Erträge – also Ihrer Gewinne aus Kursentwicklungen und Zinsen – steuerfrei bleiben. Dies ist ein bedeutender Vorteil gegenüber direkten Investments in einem Wertpapierdepot, wo in der Regel der volle Gewinn der Kapitalertragsteuer unterliegt.

Der Clou entsteht im Zusammenspiel mit dem Halbeinkünfteverfahren. Nach Anwendung der Teilfreistellung auf die gesamten Erträge wird auf den verbleibenden Betrag anschließend das Halbeinkünfteverfahren angewendet. Das bedeutet, dass von den ursprünglich 100 % der Erträge zunächst 15 % abgezogen werden. Auf die verbleibenden 85 % wird dann das Halbeinkünfteverfahren angewandt, sodass lediglich die Hälfte dieses Betrags – also 42,5 % der ursprünglichen Gesamterträge – der persönlichen Besteuerung unterliegt.

In der Praxis bedeutet dieses perfekte Zusammenspiel: Effektiv werden nur noch 42,5 % der gesamten erzielten Erträge steuerlich berücksichtigt. Die restlichen 57,5 % sind entweder durch die Teilfreistellung oder durch das Halbeinkünfteverfahren von der Steuer befreit. Diese doppelte Begünstigung macht die fondsgebundene Rentenversicherung, insbesondere in Kombination mit ETFs, zu einem äußerst attraktiven Instrument für die private Altersvorsorge, das im Vergleich zu anderen Anlageformen deutliche Steuervorteile bietet. Es ist ein klarer Anreiz des Gesetzgebers, langfristige und chancenorientierte Altersvorsorge zu betreiben.

5. Für welche Rentenversicherungen gilt das Halbeinkünfteverfahren – und wann nicht?

Die Anwendbarkeit des Halbeinkünfteverfahren Rentenversicherung ist nicht universell auf jede Form der Altersvorsorge übertragbar. Es handelt sich um eine spezifische Regelung, die ausschließlich für sogenannte ungeförderte private Rentenversicherungen konzipiert wurde. Diese Art von Vorsorgeprodukten wird im deutschen Alterssicherungssystem der Schicht 3 zugeordnet, die durch flexible Einzahlungen und Auszahlungsoptionen sowie eine nachgelagerte Besteuerung gekennzeichnet ist.

Typische Produkte, bei denen der steuerliche Vorteil des Halbeinkünfteverfahrens in vollem Umfang ausgeschöpft werden kann, sind fondsgebundene Rentenversicherungen, insbesondere ETF-Rentenversicherungen. Bei diesen Verträgen, die eine hohe Flexibilität und die Chance auf attraktive Renditen durch die Anlage in den Kapitalmärkten bieten, lassen sich die Voraussetzungen für das Halbeinkünfteverfahren optimal erfüllen, vorausgesetzt die 12/62-Regelung wird beachtet.

Nicht anwendbar ist das Verfahren hingegen bei staatlich geförderten Altersvorsorgeprodukten. Dazu gehören die in Schicht 1 und Schicht 2 des Alterssicherungssystems eingeordneten Produkte:

- ETF-Rürup-Rente (Basisrente): Diese Produkte sind der Schicht 1 zugeordnet und genießen zwar in der Einzahlungsphase hohe steuerliche Abzugsmöglichkeiten, unterliegen aber in der Auszahlungsphase grundsätzlich der vollständigen Besteuerung mit dem persönlichen Steuersatz. Zudem ist bei der ETF-Rürup-Rente von Gesetzes wegen zwingend eine lebenslange Rentenzahlung zu vereinbaren. Eine Kapitalauszahlung, die Voraussetzung für das Halbeinkünfteverfahren wäre, ist hier nicht möglich. Das Halbeinkünfteverfahren ist somit bei der Rürup-Rente grundsätzlich ausgeschlossen.

- Betriebliche Altersvorsorge (bAV): Als Produkte der Schicht 2 profitieren diese von Steuer- und Sozialabgabenersparnissen während der Ansparphase. Im Gegenzug werden die Leistungen im Alter ebenfalls voll versteuert, entweder als Rente oder als Kapitalleistung, jedoch ohne Anwendung des Halbeinkünfteverfahrens.

Ebenfalls nicht anwendbar ist das Halbeinkünfteverfahren bei ETFs, die Sie in einem herkömmlichen Wertpapierdepot ohne Versicherungsmantel halten. Wenn Sie dort ganz klassisch in ETFs investieren, werden Ihre Erträge – nach Abzug des Sparer-Pauschbetrags – pauschal mit 25 % Kapitalertragsteuer versteuert. Hinzu kommen der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer. Eine steuerliche Begünstigung im Sinne des Halbeinkünfteverfahrens greift in diesem Fall nicht.

Hinweis: Auch in einem reinen Wertpapierdepot können Sie jedoch von einer Teilfreistellung profitieren, sofern Sie beispielsweise in Aktien-ETFs investieren. Hier beträgt die Teilfreistellung derzeit 30 %, was bedeutet, dass nur 70 % der Erträge der Kapitalertragsteuer unterliegen. Dies ist zwar ein Vorteil, aber die Kombination aus Teilfreistellung und Halbeinkünfteverfahren innerhalb des Versicherungsmantels bietet in vielen Fällen eine noch höhere Steueroptimierung.

Die steuerliche Grundlage zwischen einem ETF-Depot und einer ETF-Rentenversicherung unterscheidet sich in wesentlichen Punkten. Viele Interessierte stellen sich daher die berechtigte Frage, welche Lösung langfristig die bessere Wahl darstellt. In unserem ausführlichen Vergleichsartikel haben wir genau das gegenübergestellt und sind zu dem Schluss gekommen, dass es hier keine pauschale Antwort gibt, da die optimale Strategie stark von der individuellen Situation und den Zielen abhängt.

Deshalb entscheiden sich viele unserer Kundinnen und Kunden bewusst für eine Kombination aus ETF-Depot und ETF-Rentenversicherung. So lässt sich der steuerliche Vorteil der Rentenversicherung mit der Flexibilität und der sofortigen Verfügbarkeit eines freien Depots sinnvoll verbinden und eine maßgeschneiderte Altersvorsorgestrategie entwickeln.

6. Nettopolice und Halbeinkünfteverfahren: Eine unschlagbare Kombination

Es ist eine häufige Beobachtung, dass die meisten Interessenten, die uns deutschlandweit kontaktieren, bisher nur selten von einer Nettopolice gehört haben und zum Teil erst über unsere Fachbeiträge darauf stoßen. Dabei stellt die Kombination einer ETF-Rentenversicherung in Form einer Nettopolice mit dem Halbeinkünfteverfahren Rentenversicherung eine äußerst leistungsstarke Strategie dar. Diese Symbiose birgt zahlreiche Vorteile, die sich in einer oftmals extrem höheren Ablaufleistung und somit in einem deutlich größeren Kapitalstock im Alter widerspiegeln.

Der Hauptgrund für diese überlegene Performance liegt in der Kostenstruktur einer Nettopolice, auch Nettotarif genannt. Im Gegensatz zu klassischen Bruttopolicen (Provisionstarifen), bei denen in der Regel hohe Abschluss- und Vertriebskosten sowie laufende Verwaltungskosten anfallen, zeichnet sich die Nettopolice durch eine erhebliche Kostenoptimierung aus. Bei einer Nettopolice fallen keine derart hohen Abschluss- und Vertriebskosten an, und die laufenden Versicherungskosten sind signifikant geringer.

Stattdessen wird bei einer Nettopolice ein transparentes Honorar direkt an den Berater entrichtet, das unabhängig von der Höhe des Vertragswertes oder der Laufzeit ist und somit Interessenkonflikte vermeidet. Eine Rentenversicherung (z. B. eine ETF-Rentenversicherung), die als Nettopolice konzipiert ist, erweist sich nach unserer Erfahrung in nahezu allen Fällen als deutlich günstiger und für Sie als Verbraucher als wesentlich attraktiver. Die signifikant niedrigeren Effektivkosten wirken sich insbesondere bei hohen Besparungen und langen Vertragslaufzeiten teils extrem auf die gesamte Ablaufleistung aus.

Grundsätzlich gilt eine einfache, aber wirkungsvolle Faustregel: je geringer die Kosten innerhalb des Vertrages sind, desto höher ist die tatsächliche Rendite, die auf Ihr Kapital wirkt, und somit desto größer ist das Gesamtkapital, das Ihnen zum Rentenbeginn zur Verfügung steht. Dieses zusätzliche Kapital, das durch die Kosteneinsparungen entsteht, kann wiederum weitere Erträge erwirtschaften und den Zinseszinseffekt verstärken, was zu einer exponentiellen Wertentwicklung führt.

Um tiefer in dieses Thema einzutauchen und die Vor- und Nachteile der Nettopolice im Detail zu verstehen, empfehlen wir Ihnen, unseren Beitrag „Nettopolice als ETF-Rentenversicherung (Nettotarif)“ zu lesen. Dort gehen wir ausführlich auf die verschiedenen Aspekte ein und zeigen auf, für wen eine ETF-Rentenversicherung als Nettopolice die ideale Wahl ist.

Im Folgenden möchten wir Ihnen ein deutlich verkürztes, aber dennoch aussagekräftiges Beispiel präsentieren, bei dem wir einen klassischen Bruttotarif (Provisionstarif) mit einer Nettopolice unter Berücksichtigung des Halbeinkünfteverfahrens verglichen haben. Dieses Beispiel verdeutlicht die immense finanzielle Auswirkung der Kostenstruktur auf Ihre Altersvorsorge.

7. Beispiel Halbeinkünfteverfahren: Bruttotarif vs. Nettopolice im Vergleich

Um die überlegene Performance und die steuerlichen Vorteile, die sich aus der Kombination einer Nettopolice mit dem Halbeinkünfteverfahren Rentenversicherung ergeben, konkret aufzuzeigen, haben wir eine detaillierte Analyse durchgeführt. Sowohl die Bruttopolice als auch die Nettopolice wurden dabei unter absolut identischen Rahmenbedingungen simuliert, um einen fairen und direkten Vergleich zu ermöglichen. Das zentrale Ziel dieser Gegenüberstellung war es, die resultierende Ablaufleistung sowie die steuerliche Wirkung des Halbeinkünfteverfahrens transparent und nachvollziehbar darzustellen.

Im Folgenden finden Sie die detaillierten Rahmendaten, die unserem Beispiel-Szenario zugrunde liegen:

- Laufzeit: 35 Jahre – eine typische Dauer für eine langfristige Altersvorsorgeplanung.

- Monatliche Besparung: 200 € – eine realistische Sparrate für viele Privathaushalte.

- Gesamteinzahlung: 84.000 € – die Summe der eingezahlten Beiträge über die gesamte Laufzeit.

- Durchschnittliche jährliche Rendite durch ETF-Investments: 6 % – ein konservativer, aber erreichbarer Wert für eine langfristige Kapitalanlage in global diversifizierten ETFs.

- Wesentlicher Unterschied: Ausschließlich die Kostenstruktur – bei der Bruttopolice wurden die üblichen Abschluss- und Vertriebskosten sowie höhere laufende Verwaltungskosten berücksichtigt, während bei der Nettopolice ein transparentes Honorar und deutlich geringere Effektivkosten angenommen wurden.

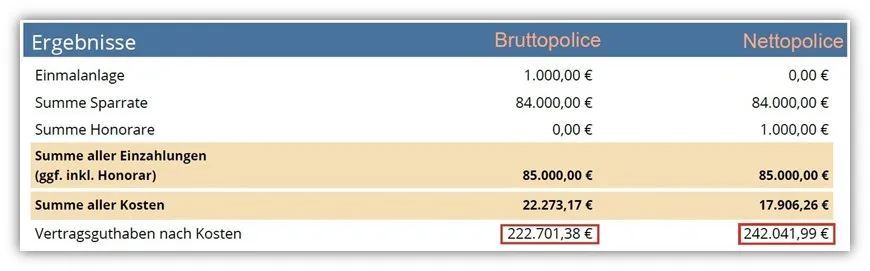

Das nachfolgende Bild zeigt einen Auszug aus unserer finanzmathematischen Analyse, die auf den oben genannten Parametern und unter präziser Berücksichtigung der internen Kosten beider Vertragsvarianten erstellt wurde.

Finanzmathematische Analyse: Vergleich der Ablaufleistung von Brutto- und Nettopolicen mit Halbeinkünfteverfahren

Finanzmathematische Analyse: Vergleich der Ablaufleistung von Brutto- und Nettopolicen mit Halbeinkünfteverfahren

Im obigen Bild erkennen Sie im rechten Bereich der linken Spalte die Werte für die Bruttopolice, während auf der rechten Seite die Ergebnisse für die Nettopolice dargestellt sind. Das entscheidende Vertragsguthaben nach Abzug aller Kosten haben wir im unteren Bereich beider Spalten rot gekennzeichnet und stellen es Ihnen im Folgenden noch einmal strukturiert dar:

- Bruttopolice (Kostenintensiver Provisionstarif): 222.701,38 €

- Nettopolice (Kostengünstiger Honorartarif): 242.041,99 €

Bereits an dieser Stelle wird der deutliche Unterschied sichtbar: Die Nettopolice generiert unter identischen Bedingungen rund 19.300 € mehr Kapital – ein direkter Effekt der erheblich niedrigeren Kosten. Um die tatsächliche Wirkung der steuerlichen Vorteile realistisch zu bewerten, haben wir in beiden Fällen das Halbeinkünfteverfahren in Kombination mit der 15 % Teilfreistellung auf die Kapitalerträge angewendet.

Besteuerung nach Halbeinkünfteverfahren: Schritt für Schritt erklärt

Um die steuerliche Wirkung des Halbeinkünfteverfahrens bei ETF-Rentenversicherungen vollkommen transparent zu machen, zeigen wir Ihnen die genaue Berechnung für beide Varianten (Bruttopolice und Nettopolice) in vier klaren und nachvollziehbaren Schritten.

Schritt 1: Erträge berechnen

Zunächst wird die Differenz zwischen der am Ende der Laufzeit ausgezahlten Ablaufleistung und den über die Jahre eingezahlten Beiträgen gebildet. Dieser Betrag stellt den steuerlich relevanten Ertrag dar, den die Versicherung erwirtschaftet hat.

- Bei der Bruttopolice ergibt sich: 222.701,38 € (Ablaufleistung) abzüglich 84.000 € (Gesamteinzahlung) ergibt einen Ertrag von 138.701,38 €.

- Bei der Nettopolice ergibt sich: 242.041,99 € (Ablaufleistung) abzüglich 84.000 € (Gesamteinzahlung) ergibt einen Ertrag von 158.041,99 €.

Schritt 2: Teilfreistellung anwenden

Da beide Verträge in ETFs investieren, greift die gesetzliche Teilfreistellung von 15 % für Aktienfonds. Das bedeutet, dass nur 85 % der erzielten Erträge überhaupt steuerlich berücksichtigt werden müssen.

- Für die Bruttopolice ergibt das: 138.701,38 € × 85 % = 117.896,17 €

- Für die Nettopolice ergibt das: 158.041,99 € × 85 % = 134.335,69 €

Schritt 3: Anwendung des Halbeinkünfteverfahrens

Nun wird der verbleibende, nach der Teilfreistellung steuerlich relevante Betrag durch das Halbeinkünfteverfahren Rentenversicherung halbiert. Das bedeutet, dass nur noch die Hälfte dieses Betrags tatsächlich mit Ihrem persönlichen Steuersatz versteuert wird.

- Bruttopolice: 117.896,17 € geteilt durch 2 ergibt 58.948,09 €

- Nettopolice: 134.335,69 € geteilt durch 2 ergibt 67.167,85 €

Schritt 4: Steuerlast bei einem persönlichen Steuersatz von 35 %

Zum Schluss berechnen wir die effektive Steuerlast, indem wir den angenommenen persönlichen Steuersatz von 35 % auf die halbierten und nach Teilfreistellung reduzierten Beträge anwenden.

.JPG)

Hinweis: Es mag zunächst paradox erscheinen, dass die Steuerlast bei der Nettopolice absolut gesehen höher ausfällt. Dies liegt jedoch ausschließlich an der deutlich besseren Wertentwicklung der Nettopolice aufgrund der geringeren Kosten. Der höhere Ertrag führt zwangsläufig zu einer höheren Bemessungsgrundlage, was in absoluten Zahlen mehr Steuern bedeutet. Die prozentuale Belastung im Verhältnis zum Ertrag ist jedoch weiterhin optimal. Der in diesem Beispiel verwendete Steuersatz von 35 % dient der Vereinfachung. In der Praxis kann der tatsächliche persönliche Steuersatz bei hohen Einmalauszahlungen je nach Gesamtjahreseinkommen im Auszahlungsjahr auch etwas höher oder niedriger ausfallen.

Im nächsten Kapitel zeigen wir Ihnen, wie sich selbst diese Steuerlast durch ein intelligentes Konzept mit schrittweiser Auszahlung innerhalb der Rentenversicherung weiter reduzieren und optimieren lässt.

8. Halbeinkünfteverfahren clever nutzen – Auszahlung in Teilschritten

Bisher haben wir ausführlich dargelegt, welche signifikanten steuerlichen Vorteile sich durch das Halbeinkünfteverfahren Rentenversicherung bei einer Einmalauszahlung aus einer privaten Rentenversicherung ergeben können. Dennoch bringt die vollständige Einmalauszahlung in der Praxis zwei wesentliche Herausforderungen mit sich, die es zu bedenken gilt:

1. Umgang mit dem freigewordenen Kapital

Viele unserer Kundinnen und Kunden würden nach einer einmaligen Kapitalauszahlung am Ende der Laufzeit über ein beträchtliches Vertragsguthaben von mehreren 100.000 € verfügen. Dieses Kapital wird bei einer Einmalauszahlung auf einen Schlag ausgezahlt. Genau hier taucht eine oft unterschätzte und entscheidende Frage auf: Was soll mit diesem hohen Geldbetrag geschehen? Da das Geld aus einer Rentenversicherung ursprünglich für die Altersvorsorge gedacht ist, sollte man sich rechtzeitig und strategisch überlegen, wie es nach und nach entnommen und gleichzeitig weiterhin gewinnbringend investiert werden kann, um den Kaufkraftverlust zu vermeiden und die Erträge zu maximieren.

2. Hohe Steuerbelastung in einem einzigen Jahr

Ein weiteres Problem ergibt sich aus steuerlicher Sicht bei einer sehr hohen Einmalauszahlung. Trotz der erheblichen steuerlichen Vorteile des Halbeinkünfteverfahrens muss damit gerechnet werden, dass in dem Jahr der vollständigen Kapitalauszahlung eine prozentual hohe Steuerlast auf einen zukommt. Wer auf einen Schlag mehrere 10.000 € an steuerpflichtigen Erträgen realisiert, löst im Auszahlungsjahr möglicherweise einen deutlich höheren persönlichen Steuersatz aus als in den Jahren zuvor. Auch wenn man im Rentenalter tendenziell einen geringeren Steuersatz hat als im Berufsleben, können sehr hohe Auszahlungen doch extrem zu Buche schlagen und die Steuerprogression voll ausnutzen.

Unsere Lösung: Die Auszahlung in Teilschritten

Für diese beiden Herausforderungen gibt es eine bei unseren Interessenten und Kunden sehr beliebte und bewährte Lösung, die wir in unseren Beratungen sehr häufig empfehlen: die Auszahlung in Teilschritten. Dabei wird das angesparte Vertragsguthaben nicht vollständig zu einem einzigen festen Zeitpunkt ausgezahlt, sondern über einen längeren Zeitraum – beispielsweise über mehrere Jahre oder sogar Jahrzehnte hinweg – in flexiblen Teilbeträgen entnommen.

Diese Variante der Kapitalentnahme bietet gleich mehrere gewichtige Vorteile:

- Glättung der Steuerlast: Die Steuerlast verteilt sich über mehrere Jahre, was in der Regel zu einem geglätteten, oft niedrigeren durchschnittlichen Steuersatz führt. Anstatt einmalig in eine hohe Steuerprogression zu geraten, nutzen Sie die progressiven Steuertarife des deutschen Einkommensteuerrechts optimal aus.

- Kapital bleibt investiert: Die Herausforderung der sofortigen Wiederanlage des gesamten Kapitals entfällt. Das nicht entnommene Kapital verbleibt weiterhin im Versicherungsmantel investiert und arbeitet somit weiter für Sie. Dies ermöglicht es, von langfristigen Kapitalmarktentwicklungen zu profitieren und den Zinseszinseffekt auch im Ruhestand weiter zu nutzen.

- Steuerfreie Umschichtungen: Umschichtungen innerhalb des Portfolios, Rebalancing zur Risikosteuerung oder die Umstellung auf risikoreduzierte Investitionen können weiterhin ohne jegliche steuerliche Belastung vorgenommen werden. Dies ist ein entscheidender Vorteil gegenüber einem freien Depot, bei dem jeder Verkauf von Wertpapieren sofort steuerliche Konsequenzen hätte.

In der Praxis erfordert die Implementierung dieser Strategie eine sorgfältige Auswahl des idealen Anbieters und Tarifs für Ihre ETF-Rentenversicherung. Zudem müssen zahlreiche spezifische Komponenten beim Vertragsabschluss und der späteren Auszahlungsplanung beachtet werden, um die volle Wirkung zu entfalten.

Dazu ein kurzes Beispiel einer solchen Planung:

Stellen Sie sich vor, Ihre ETF-Rentenversicherung wird bis zum 65. Lebensjahr aktiv bespart. Die vertraglich vereinbarte Laufzeit endet jedoch erst mit dem 85. Lebensjahr. Zwischen Ihrem 65. und 85. Lebensjahr erfolgen dann regelmäßige oder flexible Kapitalentnahmen – beispielsweise monatlich, quartalsweise oder jährlich. Die Besparungen werden in dieser Phase nicht mehr vorgenommen. Der verbleibende Teil des Kapitals bleibt weiterhin im Versicherungsmantel investiert und kann sich nach und nach positiv weiterentwickeln. In dieser Entnahmephase können Sie auch Ihre Anlagestrategie anpassen, beispielsweise von einer 100 %-Aktienquote auf eine Mischung aus Aktien-ETFs und Anleihen wechseln, wenn Sie ein geringeres Risiko eingehen möchten. Der unschlagbare Vorteil dabei: Es fallen keine Steuern bei Umschichtungen an – anders als in einem freien Depot. Zum Ende der maximalen Vertragslaufzeit (die in der Regel mit dem 85. Lebensjahr endet) können Sie sich dann entscheiden, ob Sie das restliche Vertragsguthaben auf einen Schlag auszahlen lassen oder eine lebenslange Rentenauszahlung wählen.

Wichtig zu wissen:

Da es sich bei dieser Variante der Auszahlung in Teilschritten nicht um eine klassische lebenslange Rentenzahlung handelt, sondern um eine gestaffelte Kapitalentnahme, kann das Halbeinkünfteverfahren Rentenversicherung auch in diesem Fall angewendet werden. Voraussetzung hierfür ist selbstverständlich, dass die bekannten Bedingungen (Mindestlaufzeit von 12 Jahren und Mindestalter von 62 Jahren bei der ersten Entnahme) dabei erfüllt sind.

Demnach können pro Jahr immer nur „kleine“ Beträge abgerufen werden, sodass die Steuerlast nicht in einem Jahr extrem hoch ist, sondern auf mehrere Jahre oder Jahrzehnte verteilt geringer ausfällt. Durch das weiterhin investiert bleibende Kapital ergibt sich zudem noch ein weiterer positiver Effekt: dass sich das Kapital weiter positiv entwickeln kann und somit Ihre Gesamtrente erhöht. Für diese hochentwickelte Strategie sollte sorgfältig der passende Anbieter und Tarif gewählt und eine detaillierte Planung erstellt werden. Hierbei spielt eine fundierte finanzmathematische Analyse eine zentrale Rolle, um die ideale ETF-Rentenlösung ausfindig zu machen, welche auf ein solches Vorhaben vergleichbar und anpassbar ist. Auch in diesem Fall sind Nettopolicen unserer Erfahrung nach unverzichtbar, um das volle Potenzial dieser intelligenten Auszahlungsstrategie auszuschöpfen und die höchste Nettoleistung zu erzielen.

9. So wird das Halbeinkünfteverfahren in der Steuererklärung korrekt angegeben

Eine Frage, die im Zusammenhang mit dem Halbeinkünfteverfahren Rentenversicherung immer wieder aufkommt, ist die, ob die Versicherung diese steuerliche Regelung automatisch berücksichtigt und die anfallenden Steuern direkt an das Finanzamt abführt. Diese Frage muss klar verneint werden, denn die Versicherung ist hierfür nicht zuständig und kann Ihren individuellen Steuersatz sowie Ihre übrigen Einkünfte, die für die Berechnung relevant sind, nicht kennen.

Bei der Kapitalauszahlung erhalten Sie jedoch eine entsprechende Bescheinigung von Ihrer Versicherungsgesellschaft. Diese Bescheinigung enthält alle relevanten Daten, die Sie für die korrekte Angabe in Ihrer jährlichen Einkommensteuererklärung benötigen und die Ihnen bei der weiteren Bearbeitung durch das Finanzamt helfen. Aktiv werden müssen Sie jedoch in jedem Fall selbst, was die Erstellung und Einreichung Ihrer Steuererklärung angeht.

In einigen Fällen kann es besonders sinnvoll sein, die Steuererklärung im Auszahlungsjahr gemeinsam mit einem Steuerberater oder einer Lohnsteuerhilfe zu erstellen. Gerade dann, wenn mehrere Altersvorsorgeverträge bestehen, das auszahlende Kapital hoch ist oder Sie unsicher sind, wie Sie die komplexen Angaben korrekt in die entsprechenden Formulare eintragen. So lassen sich unnötige Fehler und Missverständnisse mit dem Finanzamt vermeiden. In manchen Fällen – das haben wir schon bei Steuerberatern erlebt, mit denen wir eng zusammenarbeiten – wurde ein sehr gelungenes Konzept geschaffen, bei dem speziell auf das Halbeinkünfteverfahren Rücksicht genommen wurde und mit unserer Unterstützung die Auszahlungen in Teilschritten steuerlich optimal gestaltet wurden.

An dieser Stelle möchten wir jedoch nochmals klarstellen, dass wir selbst keine Steuerberatung oder dergleichen durchführen dürfen, da dies eine den Steuerberatern vorbehaltene Tätigkeit ist. Wir können jedoch auf versicherungsseitige Gestaltungsmöglichkeiten eingehen, die Auszahlung der Verträge im Rahmen Ihrer Ruhestandsplanung detailliert planen und Ihnen zentrale Hinweise zur Optimierung und zur Kommunikation mit Ihrem Steuerberater geben. Unsere Expertise liegt in der optimalen Gestaltung Ihrer Versicherungsprodukte.

10. Fazit: Das Halbeinkünfteverfahren als Schlüssel zur Steueroptimierung in der Altersvorsorge

Das Halbeinkünfteverfahren Rentenversicherung stellt ein außerordentlich wichtiges Instrument für all diejenigen dar, die eine private Altersvorsorge über eine Rentenversicherung, insbesondere in Form einer ETF-Rentenversicherung, aufbauen und dabei eine gewisse Planungssicherheit bezüglich der Besteuerung im Rentenalter haben möchten. Gerade bei langfristigen Rentenversicherungsverträgen, die über Jahrzehnte hinweg darauf ausgelegt sind, hohe Erträge zu erwirtschaften, kann sich eine solche „Steueroptimierung“ durch das Halbeinkünfteverfahren und die zusätzlichen Begünstigungen wie die Teilfreistellung durchaus signifikant lohnen und Ihre Nettoauszahlung erheblich steigern.

Doch was auch klar sein muss, ist, dass die Minimierung der Steuerlast nur dann von Interesse und Bedeutung ist, wenn auch tatsächlich substanzielle Erträge erwirtschaftet werden. Eine Rentenversicherung mit hohen Kosten kann selbst die besten Steuervorteile zunichtemachen.

Dank unserer digitalen Prozesse beraten wir unsere Kundinnen und Kunden deutschlandweit und werden oftmals gebeten, deren bestehende Rentenversicherungen auf den Prüfstand zu stellen. Dabei fällt uns recht häufig auf, dass eine große Anzahl an Rentenversicherungen – insbesondere ältere Bruttopolicen – zu hohe Kosten aufweisen.

Hohe Kosten lassen sich nur in sehr seltenen Fällen rechtfertigen und schmälern in erster Linie die Ablaufleistung Ihrer Rentenversicherung. Dies haben wir auch in unserem detaillierten Vergleich zwischen Bruttopolicen und Nettopolicen eindrucksvoll feststellen können. Die direkten Auswirkungen auf Ihr Kapital sind enorm.

Zentral für eine erfolgreiche und steueroptimierte Altersvorsorge ist daher die Kombination aus einer von vornherein kostengünstigen ETF-Rentenversicherung in Form einer Nettopolice und einer präzisen Planung mithilfe einer finanzmathematischen Analyse. Diese individuelle Analyse ist exakt auf Ihre persönlichen Präferenzen, Ihre Risikobereitschaft und Ihre finanziellen Ziele abgestimmt, um die ideale Lösung für Sie zu finden.

Wenn Ihnen unser Vorgehen und unsere Expertise zusagen und Sie Ihre Altersvorsorge optimal gestalten möchten, dann zögern Sie nicht, uns über unser Kontaktformular zu kontaktieren. Vereinbaren Sie noch heute einen unverbindlichen Beratungstermin für eine Nettopolice oder eine umfassende Honorarberatung im Bereich der Altersvorsorge- und Ruhestandsplanung. Wir helfen Ihnen gerne dabei, die besten Strategien zu entwickeln und umzusetzen.

Im Folgenden sehen Sie zwei Beispiele, wie uns typische Anfragen unserer Kunden erreichen, die auf der Suche nach optimalen Lösungen sind:

Beispiel einer Kundenanfrage: Auszahlungsplan für Rentenversicherung

Beispiel einer Kundenanfrage: Auszahlungsplan für Rentenversicherung

Kundenanfrage: Langfristiger Sparplan für Altersvorsorge über 34 Jahre

Kundenanfrage: Langfristiger Sparplan für Altersvorsorge über 34 Jahre

Wir freuen uns auf Ihre Anfrage und darauf, Sie auf Ihrem Weg zu einer finanziell sicheren Zukunft zu begleiten!