Eine Risikolebensversicherung (RLV) ist ein essenzieller Baustein der finanziellen Absicherung, insbesondere wenn Sie für Angehörige sorgen oder größere Kredite, wie beispielsweise eine Baufinanzierung, abzusichern haben. Sie schützt Ihre Familie im Todesfall vor finanziellen Engpässen oder stellt sicher, dass Verbindlichkeiten wie ein Hauskredit getilgt werden können. Doch nicht jede RLV ist gleich, und die Wahl der passenden Versicherungssumme ist entscheidend für den optimalen Schutz. Eine sorgfältige Betrachtung der verschiedenen Optionen ist unerlässlich, um die Weichen für die finanzielle Sicherheit Ihrer Liebsten richtig zu stellen. [cite:risikolebensversicherung hauskauf]

Grundsätzlich ist die Risikolebensversicherung in drei Hauptvarianten erhältlich, die sich hinsichtlich der Entwicklung ihrer Todesfallleistung über die Vertragslaufzeit unterscheiden:

- Konstante Versicherungssumme

- Linear fallende Versicherungssumme

- Individuell (annuitätisch) fallende Versicherungssumme

Diese Varianten sind darauf ausgelegt, unterschiedlichen Bedürfnissen gerecht zu werden. Die richtige Wahl hängt stark von Ihrer persönlichen Situation und dem genauen Absicherungszweck ab.

Konstante Versicherungssumme: Der Klassiker für umfassenden Schutz

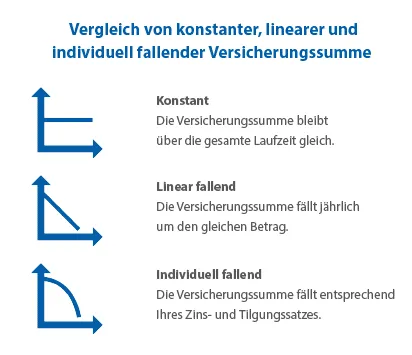

Die Variante mit konstanter Versicherungssumme ist die am weitesten verbreitete Form der Risikolebensversicherung. Hier bleibt die vereinbarte Todesfallleistung über die gesamte Laufzeit des Vertrags unverändert. Wenn Sie beispielsweise eine Versicherungssumme von 100.000 Euro vereinbart haben, wird dieser Betrag im Falle Ihres Todes – egal ob im ersten oder im fünfzehnten Vertragsjahr – immer vollständig an die Begünstigten ausgezahlt.

Grafik: Die drei Varianten der Risikolebensversicherung

Grafik: Die drei Varianten der Risikolebensversicherung

Vorteile:

- Maximale Sicherheit: Der Schutz ist jederzeit in voller Höhe gewährleistet, was besonders bei langfristigen Absicherungen von Bedeutung ist.

- Einfachheit und Planbarkeit: Sie wissen genau, welcher Betrag im Leistungsfall ausgezahlt wird, was die finanzielle Planung für Ihre Familie vereinfacht.

- Breites Einsatzspektrum: Ideal, wenn der Absicherungsbedarf über die Jahre hinweg stabil bleibt, etwa zur Versorgung von Kindern bis zum Ende ihrer Ausbildung oder zur Absicherung eines Ehepartners.

Wann ist sie ideal?

Diese Variante eignet sich hervorragend für Familien mit kleinen Kindern oder wenn Sie ein langfristiges Einkommen für Ihre Hinterbliebenen sichern möchten, unabhängig von der Entwicklung etwaiger Schulden. Auch bei der Absicherung von Geschäftspartnern oder komplexeren Finanzierungen, deren Schuld nicht linear oder annuitätisch sinkt, kann die konstante Versicherungssumme die beste Wahl sein.

Linear fallende Versicherungssumme: Günstiger Schutz bei sinkendem Bedarf

Bei einem Vertrag mit linear fallender Versicherungssumme reduziert sich die Todesfallleistung jedes Jahr um einen festen Betrag. Da der Versicherungsschutz mit der Zeit abnimmt, werden in der Regel auch die Versicherungsbeiträge günstiger.

Vorteile:

- Niedrigere Beiträge: Durch den abnehmenden Schutz sinken die Prämien über die Laufzeit, was finanziell entlasten kann.

- Passend für spezifische Zwecke: Kann sinnvoll sein, wenn ein Absicherungsbedarf nachweislich und stetig linear abnimmt, beispielsweise bei bestimmten geschäftlichen Darlehen.

Nachteile und Einschränkungen:

Für die Absicherung eines Immobilienkredits ist diese Variante jedoch in den meisten Fällen nicht optimal. Die Versicherungssumme sinkt hier meist schneller als die Restschuld des Darlehens. Das liegt daran, dass ein Kredit anfänglich hauptsächlich aus Zinsen besteht und der Tilgungsanteil erst später deutlich ansteigt. Im schlimmsten Fall könnte dies bedeuten, dass der Kredit im Todesfall nicht vollständig zurückgezahlt werden kann und eine Restschuld für die Hinterbliebenen verbleibt.

Individuell fallende Versicherungssumme (Annuitätisch): Ideal für die Kreditabsicherung

Für die Absicherung eines Kredits, insbesondere beim Hauskauf oder Hausbau, ist eine Risikolebensversicherung mit individuell fallender Versicherungssumme – auch annuitätisch fallende Versicherungssumme genannt – die sinnvollste Wahl. Hierbei ist die Entwicklung der Versicherungssumme direkt an den Tilgungsplan Ihres Darlehens gekoppelt.

Die Versicherungssumme fällt hierbei entsprechend Ihres Zins- und Tilgungssatzes und passt sich somit ideal Ihrer verbleibenden Restschuld an. Das bedeutet, dass die Darlehenssumme am Anfang langsamer sinkt, da der größte Teil der monatlichen Raten für die Zinsen der Baufinanzierung aufgewendet wird. Nach einigen Jahren sinkt die Restschuld hingegen schneller, da ein immer größerer Teil der Raten in die Tilgung des Kredits fließt. [cite:risikolebensversicherung hauskauf]

Vorteile:

- Maßgeschneiderter Schutz: Die Versicherungssumme ist jederzeit an die Höhe der Restschuld angepasst, wodurch eine Über- oder Unterversicherung vermieden wird.

- Optimale Kreditabsicherung: Im Todesfall ist sichergestellt, dass die gesamte noch offene Kreditsumme getilgt werden kann.

- Kosteneffizienz: Da der Schutz präzise dem tatsächlichen Bedarf folgt, sind die Beiträge in der Regel niedriger als bei einer konstanten Versicherungssumme bei gleichem Anfangsschutz.

Wann ist sie essenziell?

Diese Variante ist die erste Wahl für alle, die einen Immobilienkredit oder ein größeres Annuitätendarlehen absichern möchten. Sie bietet die Gewissheit, dass die Familie im Ernstfall nicht mit den Schulden belastet wird und das Eigenheim erhalten bleiben kann.

Die richtige Wahl treffen: Worauf Sie achten sollten

Die Entscheidung für die passende Art der Versicherungssumme ist von großer Bedeutung und sollte gut überlegt sein. Einige Versicherer bieten nur Verträge mit konstanter Versicherungssumme an, während die Auswahl an Tarifen mit fallender Versicherungssumme deutlich geringer sein kann. Daher ist es wichtig, genau zu prüfen, wie viel Ersparnis eine fallende Versicherungssumme gegenüber einer klassischen Absicherung mit konstanter Summe tatsächlich bringt.

Berücksichtigen Sie folgende Punkte:

- Absicherungszweck: Geht es primär um die Absicherung eines Kredits oder um die allgemeine finanzielle Versorgung Ihrer Familie?

- Kosten-Nutzen-Verhältnis: Ist die Beitragsersparnis bei einer fallenden Summe über die gesamte Laufzeit hinweg wirklich signifikant, um den potenziell geringeren Schutz am Ende der Laufzeit zu rechtfertigen? Vergleichen Sie verschiedene Angebote und achten Sie auf die [versicherungssumme risikolebensversicherung].

- Flexibilität: Eine konstante Versicherungssumme bietet oft mehr Puffer und Flexibilität, falls sich Ihre Lebensumstände oder Finanzierungspläne ändern sollten (z.B. Umschuldung, schnellere Tilgung des Darlehens).

Wichtige Überlegungen für Ihre Entscheidung

Bevor Sie eine Risikolebensversicherung abschließen, sollten Sie Ihre persönliche Situation umfassend analysieren und die folgenden Fragen für sich beantworten:

- Familiensituation: Wer ist von Ihrem Einkommen abhängig? Wie lange benötigen Ihre Kinder finanzielle Unterstützung?

- Schuldensituation: Welche Kredite müssen abgesichert werden? Wie sehen deren genaue Tilgungspläne aus? Existieren eventuell noch weitere Schulden, die nicht annuitätisch getilgt werden?

- Finanzielle Spielräume: Welche monatlichen Beiträge können Sie sich realistisch leisten, ohne andere wichtige Ausgaben zu vernachlässigen? Beachten Sie, dass Anbieter wie [allianz risikolebensversicherung] oder [risikolebensversicherung hannoversche] unterschiedliche Konditionen bieten können.

- Zukunftspläne: Gibt es Pläne für weitere Immobilienkäufe, größere Investitionen oder Veränderungen in der Familienplanung, die den Absicherungsbedarf in Zukunft beeinflussen könnten? Eine Risikolebensversicherung sollte langfristig zu Ihren Lebenszielen passen.

Fazit: Schutz, der sich anpasst

Die Wahl der richtigen Versicherungssumme bei der Risikolebensversicherung ist ein grundlegender Schritt zur Sicherung Ihrer Liebsten. Während die annuitätisch fallende Versicherungssumme die ideale Lösung für die maßgeschneiderte Absicherung von Immobilienkrediten darstellt, kann eine konstante Versicherungssumme, insbesondere wenn die Ersparnis bei fallenden Summen nur gering ist, die sicherere Wahl sein. Sie bietet einen durchgehend hohen Schutz und bewahrt Sie vor bösen Überraschungen, selbst wenn die Darlehenstilgung nicht exakt wie geplant verläuft.

Es ist ratsam, Ihre individuellen Bedürfnisse sorgfältig zu prüfen und verschiedene Angebote detailliert zu vergleichen. Eine professionelle Beratung kann Ihnen helfen, die optimale Lösung zu finden, die genau auf Ihre Lebenssituation und Ihre finanziellen Ziele zugeschnitten ist. Denken Sie daran, dass die Absicherung Ihrer Familie und die Wahrung ihres finanziellen Wohlergehens oberste Priorität haben sollten. Auch zukünftige Möglichkeiten, wie eine [risikolebensversicherung verkaufen] zu können, könnten eine Rolle bei der langfristigen Strategie spielen.