Fondsgebundene Lebensversicherungen werden oft als attraktive Möglichkeit beworben, Altersvorsorge mit Renditechancen zu verbinden. Doch hinter den glänzenden Versprechen können sich teure Gebührenstrukturen verbergen, die das Ersparte erheblich schmälern. Viele Verbraucher erkennen die wahren Kosten erst Jahre später, wenn es oft schon zu spät ist. Dieser Artikel beleuchtet eine solche “Kostenfalle” anhand eines realen Erfahrungsberichts und gibt wichtige Hinweise, wie Sie sich schützen können.

Die Entscheidung für eine Altersvorsorge ist komplex und erfordert sorgfältige Recherche, besonders in Zeiten, in denen finanzen net zero negativzinsen die Anlagelandschaft prägen. Ein genauer Blick auf die Details jedes Produkts ist unerlässlich.

Der Erfahrungsbericht: Eine böse Überraschung nach 14 Jahren

Ein Student schloss im Jahr 2004 über einen Berater der MLP eine fondsgebundene Lebensversicherung bei der HDI Gerling ab. Die jährlichen Informationen der HDI deuteten über Jahre hinweg auf eine gute Entwicklung hin. Doch 14 Jahre später, nach einem Auslandsaufenthalt, Hochzeit und Familiengründung, begann er seine Finanzen kritisch zu prüfen. Die angeforderten Unterlagen von seinem neuen MLP-Berater offenbarten eine schockierende Wahrheit:

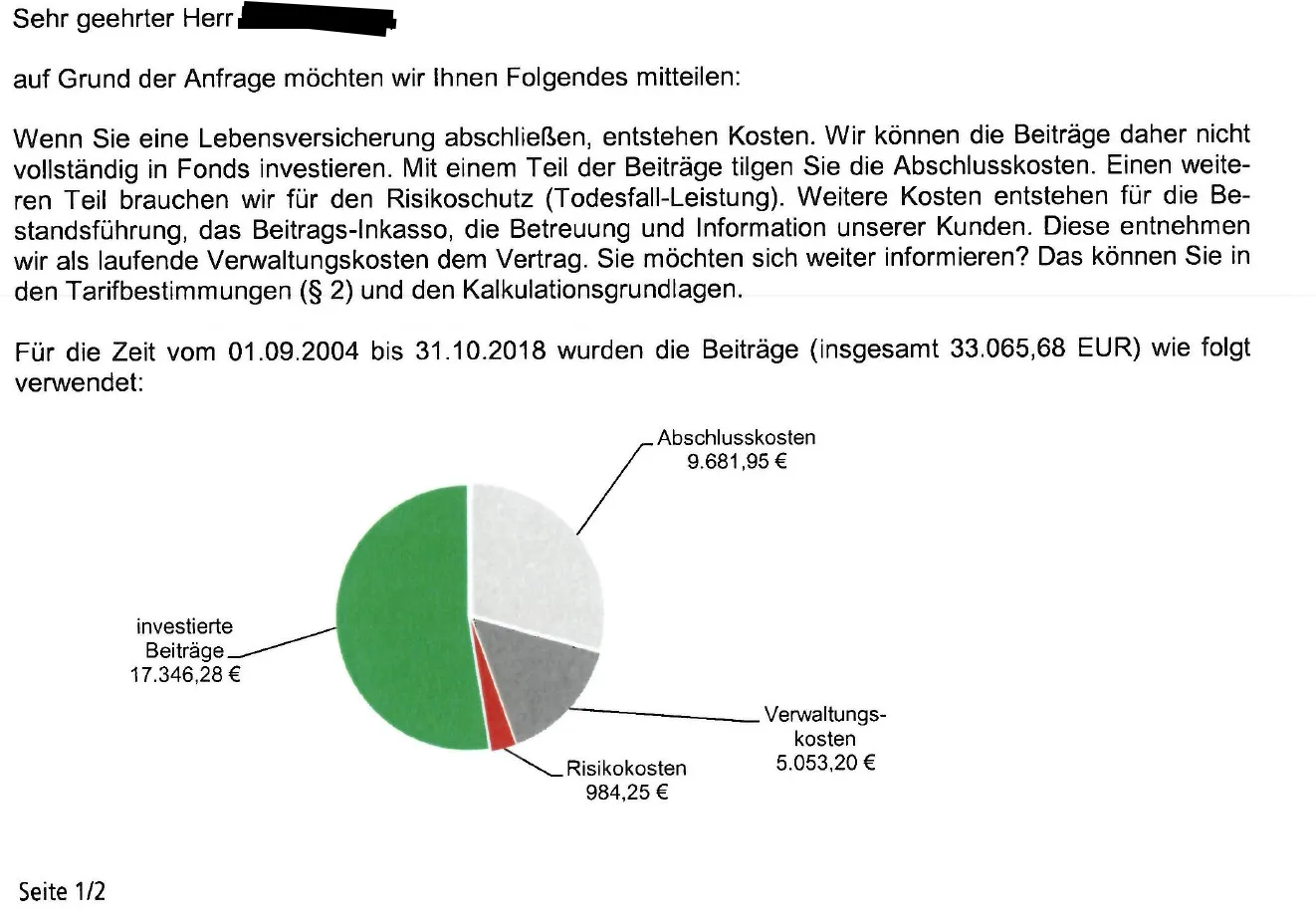

Von den in 14 Jahren eingezahlten 33.000 Euro waren lediglich 17.000 Euro tatsächlich investiert worden. Der erhebliche Restbetrag von 16.000 Euro war in teils unerwarteten und überzogenen Kosten versickert. Hätte er das Geld einfach beiseitegelegt, hätte er den vollen Betrag zur Verfügung gehabt. Stattdessen fühlte er sich betrogen und vermutete, dass diese hohen Abschlusskosten, die er niemals unterschrieben hätte, bewusst verschwiegen wurden. Obwohl solche Klauseln oft im Kleingedruckten versteckt sind, ist das Vertrauen in den Berater, insbesondere als naiver Student, zutiefst erschüttert.

Übersicht der Kosten einer fondsgebundenen Lebensversicherung

Übersicht der Kosten einer fondsgebundenen Lebensversicherung

Was sind fondsgebundene Lebensversicherungen und ihre verborgenen Kosten?

Fondsgebundene Lebensversicherungen sind Versicherungsprodukte, die eine Todesfallabsicherung mit einer Geldanlage in Investmentfonds kombinieren. Ein Teil der Beiträge wird für die Versicherungskomponente verwendet, der andere Teil in Fonds investiert, um eine Rendite zu erzielen. Sie werden oft mit dem Versprechen höherer Renditechancen im Vergleich zu klassischen Lebensversicherungen beworben.

Die Kostenstruktur dieser Produkte kann jedoch sehr intransparent sein und in verschiedene Kategorien fallen:

- Abschluss- und Vertriebskosten: Dies sind Gebühren, die direkt beim Vertragsabschluss anfallen und oft über die ersten Jahre der Vertragslaufzeit verteilt werden. Sie dienen der Bezahlung des Vermittlers (Beraters) und der Verwaltung des Abschlusses. Wie im beschriebenen Fall können diese Kosten einen erheblichen Anteil der eingezahlten Beiträge absorbieren.

- Verwaltungskosten: Laufende Kosten für die Verwaltung des Vertrags durch die Versicherungsgesellschaft.

- Fondskosten: Hierzu gehören die laufenden Gebühren der Investmentfonds selbst (TER – Total Expense Ratio), die von den Fondsgesellschaften erhoben werden.

- Risikokosten: Kosten für die eigentliche Todesfallabsicherung.

Insbesondere die hohen Abschlusskosten sind problematisch, da sie dafür sorgen, dass der Sparanteil in den ersten Jahren extrem niedrig ist oder sogar negativ ausfällt. Es dauert oft viele Jahre, bis der eingezahlte Betrag durch die Fondsrenditen überhaupt wieder erreicht wird, geschweige denn eine tatsächliche Wertsteigerung eintritt. Eine genaue Analyse der Kennzahlen wie die finanzen net umlaufrendite kann hier Aufschluss geben.

Die Rolle der Finanzberater und fehlende Transparenz

Der Fall des Studenten wirft ein kritisches Licht auf die Rolle einiger Finanzberater. Obwohl es viele seriöse Berater gibt, die im besten Interesse ihrer Kunden handeln, gibt es auch solche, die primär provisionsorientiert arbeiten. Hohe Abschlussgebühren bedeuten hohe Provisionen für den Berater, was einen Anreiz schafft, Produkte mit hohen Gebühren zu verkaufen, unabhängig davon, ob sie die beste Lösung für den Kunden sind.

Mangelnde Aufklärung über die tatsächlichen Kosten und deren Auswirkungen ist ein häufiges Problem. Viele Kunden, besonders junge und unerfahrene Anleger, vertrauen ihren Beratern und lesen das Kleingedruckte nicht im Detail. Dies kann zu Situationen führen, in denen man sich jahrelang an ein finanziell nachteiliges Produkt bindet. Informationen über finanzen net devisen oder den aktueller goldpreis finanzen net sind leicht zugänglich, doch die komplexen Kostenstrukturen von Versicherungen bleiben oft im Dunkeln.

Was tun, wenn Sie betroffen sind?

Wenn Sie feststellen, dass Ihre fondsgebundene Lebensversicherung ähnliche massive Kosten aufweist und sich nicht rentiert, gibt es mehrere Schritte, die Sie unternehmen können:

- Vertragsprüfung: Fordern Sie eine detaillierte Aufstellung aller Kosten und deren Verteilung über die Vertragslaufzeit an. Vergleichen Sie die eingezahlten Beiträge mit dem tatsächlichen Fondsguthaben.

- Verbraucherschutz: Wenden Sie sich an eine Verbraucherzentrale. Diese bietet unabhängige Beratung und kann prüfen, ob eine Falschberatung vorlag oder ob der Vertrag rechtliche Angriffsflächen bietet.

- Anwaltliche Prüfung: Ein auf Bank- und Kapitalmarktrecht spezialisierter Anwalt kann Ihren Vertrag und die Beratungsdokumentation prüfen. Unter Umständen besteht die Möglichkeit, den Vertrag rückabzuwickeln oder Schadenersatz zu fordern, insbesondere wenn die Kosten nicht ausreichend transparent gemacht wurden.

- Kündigung oder Beitragsfreistellung: Dies sollte nur als letzter Ausweg betrachtet werden, da bei einer vorzeitigen Kündigung weitere Verluste drohen können. Eine Beitragsfreistellung kann eine Option sein, um weitere Einzahlungen in ein unrentables Produkt zu stoppen.

So schützen Sie sich vor der Kostenfalle

Um nicht selbst in eine solche Kostenfalle zu geraten, beachten Sie folgende Ratschläge:

- Verstehen Sie die Kosten: Fordern Sie eine detaillierte Auflistung aller Gebühren (Abschluss, Verwaltung, Fondskosten, Risikokosten) in absoluten Zahlen und als Prozentsatz der Beiträge. Lassen Sie sich die Auswirkungen auf Ihr Kapital in den ersten 5, 10 und 15 Jahren aufzeigen.

- Lesen Sie das Kleingedruckte: Auch wenn es mühsam ist, die Vertragsbedingungen und Produktinformationsblätter genau zu lesen, ist es unerlässlich.

- Holen Sie Zweitmeinungen ein: Verlassen Sie sich nicht auf einen einzigen Berater. Vergleichen Sie Angebote und Meinungen von verschiedenen Quellen, idealerweise von Honorarberatern, die nicht provisionsbasiert arbeiten.

- Betrachten Sie Alternativen: Oft sind kostengünstige ETFs (Exchange Traded Funds) in Kombination mit einer separaten Risikoversicherung eine effizientere und transparentere Altersvorsorgelösung. Informationen zu Devisenmärkten wie finanzen euro dollar können zwar interessant sein, doch für die langfristige Altersvorsorge sind niedrigere Gebühren oft entscheidender.

- Seien Sie kritisch: Hinterfragen Sie hohe Renditeversprechen und Berater, die unter Zeitdruck setzen oder komplexe Produkte nicht verständlich erklären können.

Fazit

Der Fall des enttäuschten Versicherungsnehmers ist eine deutliche Mahnung an alle, die über eine fondsgebundene Lebensversicherung nachdenken oder bereits eine besitzen. Transparenz ist das A und O bei Finanzprodukten. Die mangelnde Offenlegung der wahren Kosten kann zu massiven finanziellen Verlusten führen und das Vertrauen in die Finanzberatung nachhaltig schädigen. Informieren Sie sich umfassend, seien Sie kritisch und scheuen Sie sich nicht, professionelle Hilfe in Anspruch zu nehmen, um Ihre Finanzen bestmöglich zu schützen. Überprüfen Sie Ihre Verträge und stellen Sie sicher, dass Ihr Geld wirklich für Ihre Zukunft arbeitet und nicht in unnötigen Gebühren versickert.