In deutschen Haushalten ist ein beachtlicher Teil des liquiden Vermögens in kapitalbildenden Lebensversicherungen (KLVs) angelegt. Dieses Finanzprodukt, primär für die langfristige Vermögensbildung und Altersvorsorge konzipiert, findet sich statistisch gesehen in den Beständen von über 40 Millionen Haushalten, wobei jeder im Durchschnitt mehr als zwei KLV-Policen besitzt. Angesichts dieser bemerkenswerten „KLV-Dichte“ könnte man vermuten, dass die Kapitalbildende Lebensversicherung ein überaus erfolgreiches Investment für die Deutschen ist. Zweifellos ist sie bedeutsam – besonders für die Versicherungsgesellschaften. Der Erfolg für die Versicherten selbst fällt jedoch oft bescheidener aus. Dieser Artikel beleuchtet, warum das so ist und welche Implikationen sich daraus für Anleger ergeben, um fundierte Entscheidungen zu treffen.

Was sind Kapitalbildende Lebensversicherungen? Eine Begriffsdefinition

Kapitalbildende Lebensversicherungen existieren in klassischer und fondsgebundener Form. Bei der klassischen Variante werden die Beiträge hauptsächlich in langfristige Anleihen hoher Bonität investiert, primär in Staatsanleihen. Fondsgebundene Lebensversicherungen hingegen legen die Gelder fast immer in teure, aktiv gemanagte Aktien- oder Mischfonds an. Das zugrunde liegende Investment wird dabei von einem rechtlich komplexen „Versicherungsmantel“ umhüllt. Dieser Mantel verursacht erhebliche Kosten, birgt ein zusätzliches Gegenparteirisiko (Bonitätsrisiko des Versicherers) und macht eine im Grunde simple Kapitalmarktanlage intransparent. Überraschenderweise bietet er dabei kaum echte Vorteile für den Versicherungsnehmer.

Die strukturellen Mängel von Kapitalbildenden Lebensversicherungen

Aus Sicht der Anwender können kapitalbildende Lebensversicherungen als veritable Fehlkonstruktion bezeichnet werden. Sie sind eine ökonomisch fragwürdige Verkupplung eines Versicherungsproduktes mit einem Investmentprodukt: Eine Risikolebensversicherung wird mit einem Sparvertrag verzahnt.

Wirtschaftlich fragwürdige Verkupplung

Eine Risikolebensversicherung dient der in der Regel zeitlich begrenzten Todesfallabsicherung, während ein Sparvertrag auf die sehr langfristige Vermögensbildung und Altersvorsorge abzielt. Diese beiden Funktionen haben letztlich so viel miteinander zu tun wie eine Schwimmweste und ein Fahrrad. Versicherungen kombinieren sie dennoch, weil in dieser intransparenten, illiquiden und unnötig komplexen Konstruktion hohe Kosten und Margen besonders gut versteckt werden können. Wer einen Todesfallschutz benötigt, kann diesen maßgeschneidert und zu einem Bruchteil der KLV-Prämie als reine Risikolebensversicherung erhalten. Dieser Schutz kann jederzeit gekündigt werden, sobald er nicht mehr notwendig ist, beispielsweise wenn die Kinder finanziell unabhängig sind. Ein Gegenparteirisiko spielt bei einer reinen Risikolebensversicherung kaum eine Rolle. Für den Spar- und Investment-Aspekt ist ein Fondssparvertrag mit deutlich niedrigeren Kosten, höherem Endvermögen, mehr Transparenz, Flexibilität und Liquidität die bessere Wahl. Dies gilt auch für KLVs mit hohen Einmaleinzahlungen anstelle langfristiger Besparung.

Fehlende Steuervorteile für Neuverträge

Kapitalbildende Lebensversicherungen, die bis Ende 2004 abgeschlossen wurden, boten attraktive Steuervorteile. Diese Vorteile sind für später abgeschlossene Policen ab 2005 jedoch schrittweise entfallen und mittlerweile gering. Dieser geringe „Reststeuervorteil“ rechtfertigt die drei strukturellen Nachteile von KLVs praktisch nie: (a) unattraktive Renditen durch hohe, schwer erkennbare Kosten, (b) das Gegenparteirisiko der Versicherungsgesellschaft und (c) ihre Illiquidität, Inflexibilität und Intransparenz. Um das eigene Portfolio zu diversifizieren, könnte man sich auch mit wichtigste kryptowährungen auseinandersetzen, auch wenn das Risikoprofil ein anderes ist.

Die Problematik der Zillmerung und hohe Stornoquoten

Zu den im Durchschnitt inakzeptabel niedrigen Renditen von KLVs trägt eine perfide rechtliche Regelung bei: Versicherungen dürfen bestimmte zukünftige laufende Kosten, die erst über Jahrzehnte anfallen, bereits in den ersten rund fünf Jahren im Voraus von den eingezahlten Prämien abziehen. Diese „Zillmerung“ genannte Vorgehensweise führt dazu, dass der Rückkaufswert einer KLV in den ersten Jahren üblicherweise deutlich unter den eingezahlten Prämien liegt. Diese Praxis wirkt sich für Verbraucher verheerend aus, da – je nach Berechnungsmodus – über 50% aller KLV-Verträge vorzeitig gekündigt werden (Bund der Versicherten 2019). Die erschreckend hohen Stornoquoten sind eine direkte Folge des provisionsgetriebenen Maklerwesens im Versicherungsgeschäft und der allgemeinen Mängel des KLV-Produkts. Wer sich für alternative, zukunftsgerichtete Investments interessiert, kann sich über die besten kryptos informieren.

Qualifikationsdefizite der Vermittler

Es ist bemerkenswert, dass die etwa 200.000 Versicherungsvertreter und -makler in Deutschland ein Investmentprodukt wie die KLV vermitteln und verkaufen dürfen, obwohl sie keine formale Qualifikation als Anlagefachleute besitzen. Aus Verbraucherschutzperspektive ist dies ein deutliches Defizit, das auf aufsichtsrechtliches Versagen des Gesetzgebers zurückzuführen ist.

Das „positive Zwangssparen“ – ein Mythos

Die Versicherungswirtschaft argumentiert paradoxerweise gerne, dass die Illiquidität, Inflexibilität und Intransparenz einer KLV in Wirklichkeit zum Vorteil des Versicherungsnehmers wirke, da sie einen „positiven Zwangssparvertrag“ darstelle. So werde die KLV nicht beim „erstbesten persönlichen Liquiditätsengpass“ oder bei einem Aktien-Crash aufgelöst, wie es oft bei Direktanlagen der Fall sei. Dieses Argument hat mehr Löcher als ein Schweizer Käse, denn die hohen Stornoquoten belegen, dass die Theorie des positiven Zwangssparvertrags auf KLVs schlicht nicht zutrifft. Selbst bei der Anlage in digitale Währungen ist es wichtig, sich über die kurse krypto zu informieren, um fundierte Entscheidungen zu treffen.

Das unterschätzte Gegenparteirisiko: Warum Ihr Vermögen nicht sicher ist

Der wohl größte und oft übersehene Nachteil einer kapitalbildenden Lebensversicherung ist das Bonitätsrisiko des Versicherungsnehmers in Bezug auf die Versicherungsgesellschaft. Sollte der Versicherer in wirtschaftliche Schwierigkeiten geraten, sind drastische finanzielle Einbußen für den Versicherungsnehmer, wie eine erhebliche Kürzung des Auszahlungsanspruches, durchaus möglich.

Kein echtes Sondervermögen

Die Gelder, die Versicherungsnehmer in eine KLV einzahlen, bilden kein Sondervermögen im Sinne von Investmentfonds oder ETFs. Dort ist das Vermögen der Anleger strikt vom Vermögen der Fondsgesellschaft getrennt, sodass eine Insolvenz der Fondsgesellschaft keine Auswirkungen auf das Anlegervermögen hat. Im Versicherungsaufsichtsgesetz (VAG) existiert zwar die Bezeichnung „Sicherungsvermögen“ (§ 314 VAG), jedoch hat ein einzelner Versicherungsnehmer – anders als ein Anleger in einem Investmentfonds – eben gerade keinen vergleichbaren Aussonderungsanspruch für die mit seinem Geld erworbenen Vermögenswerte im Falle einer Insolvenz der Versicherungsgesellschaft. Die Aufsichtsbehörde BaFin darf und wird nach § 314 VAG Auszahlungsleistungen kürzen und sogar verbieten, um das Gesamtunternehmen zu sanieren. Eine strikte Trennung des Vermögens der Versicherungsgesellschaft und des Vermögens der Versicherungsnehmer ist somit nicht gegeben, was sowohl für traditionelle als auch fondsgebundene KLVs gilt (Wissenschaftlicher Dienst 2019).

Die prekäre Lage der deutschen Lebensversicherungsbranche

Das Gegenparteirisiko wiegt besonders schwer, da KLV-Verträge typischerweise über mehr als ein Jahrzehnt laufen und die deutsche Lebensversicherungsbranche mit Strukturproblemen kämpft, die in den kommenden Jahren zu schweren Solvenzproblemen bei einigen Versicherern führen könnten. Die heutige Bonität eines KLV-Anbieters sagt wenig über dessen Zustand in 12 oder 20 Jahren aus. Allein der Nachteil des Bonitätsrisikos bzw. des fehlenden Sondervermögensschutzes ist so gravierend, dass wir persönlich niemals eine KLV abschließen würden. Für diejenigen, die in verschiedene Vermögenswerte investieren möchten, stellt sich auch die Frage, ob man bei amazon kryptowährung kaufen kann.

Protektor Lebensversicherungs-AG – eine trügerische Sicherheit

Die private Sicherungseinrichtung der deutschen Lebensversicherungsunternehmen, die Protektor Lebensversicherungs-AG, bietet hier leider keine umfassende Hilfe. Schon der Konkurs einer einzigen großen Lebensversicherung könnte Protektors finanzielle Ressourcen übersteigen. Im Falle einer systemischen Krise, die mehrere Versicherungen betrifft, wäre der Schutz von Protektor auf jeden Fall unzureichend. Eine solche Systemkrise ist für die deutschen Lebensversicherungsunternehmen in Zukunft nicht auszuschließen, da die Branche seit Langem unter strukturellen Problemen leidet, darunter rückläufiges Neugeschäft, sinkende Profitabilität und ein bilanzielle „Asset-Liability-Mismatch“ – zu geringe Erträge aus Anlagen im Vergleich zu den langfristigen Auszahlungsverpflichtungen. Diese Probleme dürften sich weiter verschärfen. So hat einer der größten Lebensversicherer auf dem deutschen Markt, die Generali, bereits einen wesentlichen Teil seines KLV-Bestandes in eine Abwicklungsgesellschaft transferiert, da ein normaler Verkauf nicht mehr möglich war. Es ist wichtig zu beachten, dass für deutsche KLVs keine staatliche Einlagensicherung wie bei Bankguthaben innerhalb der EU existiert.

Warum sind Kapitalbildende Lebensversicherungen in Deutschland so verbreitet?

Angesichts dieser langen Liste von Nachteilen und Problemen stellt sich die Frage, warum Deutschland weltweit die höchste Dichte an KLV-Policen pro Kopf aufweist. Die Gründe sind zweigeteilt: (a) Historische Steuervorteile, die jedoch für neue Policen kaum noch ins Gewicht fallen. Diese staatlich gewährten Steuervorteile waren in der Nachkriegszeit ein gigantischer Lobby-Erfolg der mächtigen Versicherungsbranche. (b) Der kuriose „Wahn“ der Deutschen, alles kreuz und quer, manchmal sogar doppelt, versichern zu müssen. Es ist kein Zufall, dass die größte Versicherung der Welt ein deutsches Unternehmen ist.

Handlungsoptionen für bestehende Kapitalbildende Lebensversicherungen

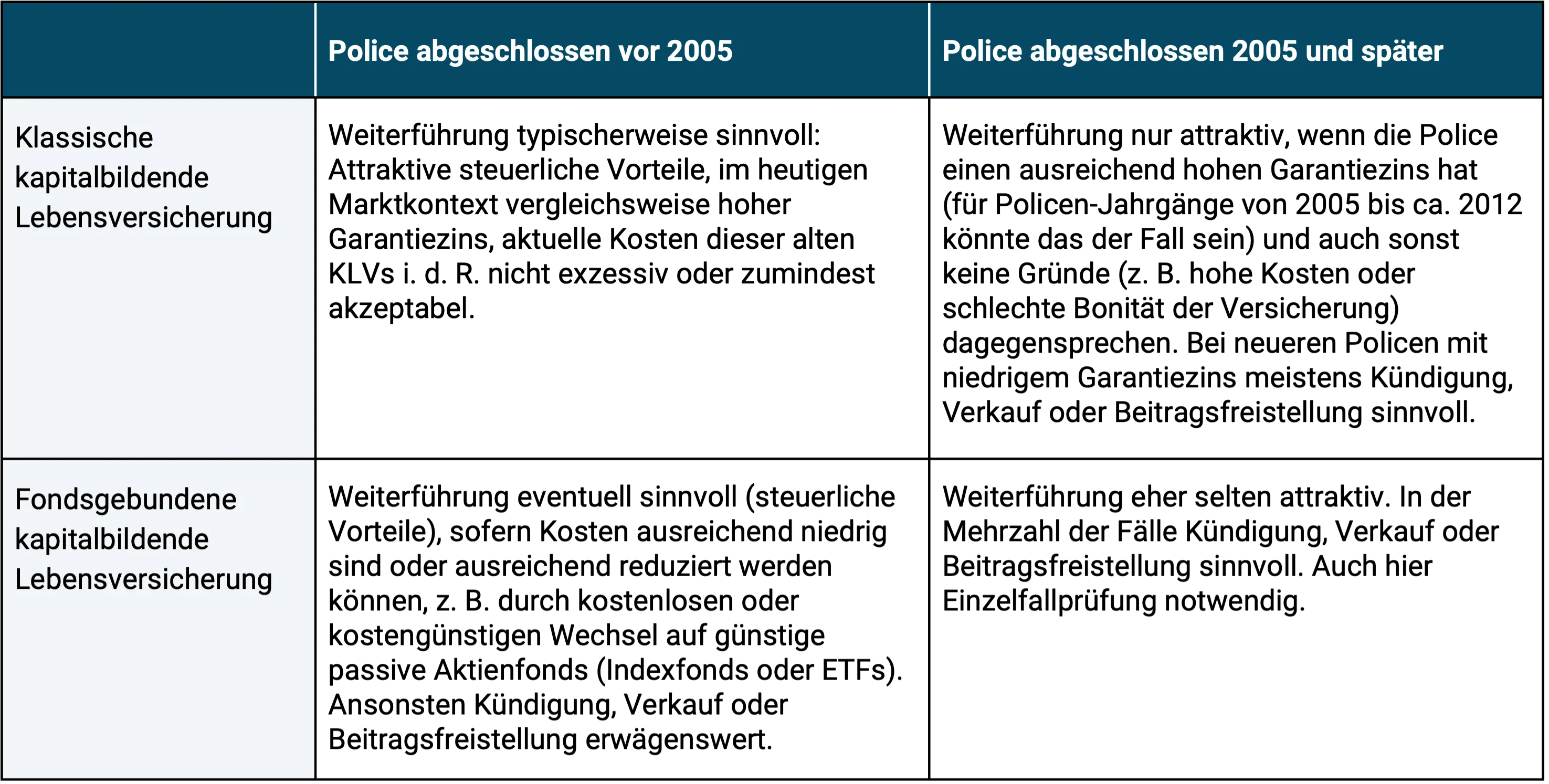

Bei einer bereits bestehenden KLV ergeben sich in der Regel vier Handlungsoptionen für den Versicherungsnehmer: Unveränderte Weiterführung und Besparung, Beitragsfreistellung, Kündigung oder Verkauf auf dem Zweitmarkt. Oft ist der Verkauf lukrativer als die Kündigung. Welche Option im konkreten Fall die beste ist, muss einzelfallbezogen geprüft werden. Einige Faustregeln können jedoch allgemein formuliert werden:

Faustregeln zur handlungsorientierten Beurteilung bestehender kapitalbildender Lebensversicherungen

Faustregeln zur handlungsorientierten Beurteilung bestehender kapitalbildender Lebensversicherungen

Sofern Sie eine oder mehrere KLVs mit nicht vernachlässigbaren Rückkaufswerten besitzen und sich bezüglich der weiteren Vorgehensweise unsicher sind, sollten Sie sich von einer Verbraucherzentrale, dem Bund der Versicherten oder einem spezialisierten Versicherungs-Honorarberater beraten lassen. Letzterer wird direkt von Ihnen in bar bezahlt, wodurch Interessenkonflikte minimiert werden.

Empfehlungen für neue Verträge

Vom Abschluss einer neuen KLV ist eigentlich immer abzuraten. Die einzige Ausnahme, die wir uns vorstellen können, sind fondsgebundene KLVs auf „Nettotarifbasis“ und auch nur dann, wenn das Fondsinvestment preisgünstige ETFs/Indexfonds sind. Bei einer Nettopolice fließen anfänglich und fortlaufend keine oder nur geringe Provisionen an den Vermittler, im Gegensatz zu normalen Policen („Bruttopolicen“). Bei einer Nettopolice wird der Vermittler direkt vom Versicherungsnehmer in bar bezahlt – so wie es sein sollte, um die Wahrscheinlichkeit schlechter Beratung aufgrund von Interessenkonflikten zu minimieren. Für Anleger, die bereit sind, Risiken einzugehen, könnten kryptos die 2022 explodieren ebenfalls von Interesse sein.

Fazit

Kapitalbildende Lebensversicherungen sind ein strukturell mängelbehaftetes Kuppelprodukt aus einer Versicherungskomponente (einer Risikolebensversicherung) und einem langfristigen Sparvertrag. Beide Komponenten sollten idealerweise getrennt erworben werden. Klassische KLV-Policen, die vor 2005 abgeschlossen wurden, weisen oft noch nennenswerte Steuervorteile und – historisch bedingt – hohe Garantieverzinsungen auf, was überwiegend eine Fortführung solcher KLVs nahelegt, selbst unter Inkaufnahme des damit einhergehenden Gegenparteirisikos. Bei allen anderen Konstellationen ist es wahrscheinlich, dass eine Beitragsfreistellung, eine Kündigung oder ein Verkauf wirtschaftlich vorteilhafter sind. Für eine konkrete Einzelfallentscheidung können eine Verbraucherzentrale oder ein spezialisierter Honorarberater kompetent und interessenkonfliktfrei helfen. Neue KLVs sind, wenn überhaupt, nur als Nettopolice auf ETF-Basis sinnvoll.

Endnoten

**** Die folgenden Ausführungen gelten in Bezug auf steuerliche und aufsichtsrechtliche Aussagen nicht oder nur bedingt für Österreich und die Schweiz.

**** Dieser Sachverhalt wird für Fonds mit Domizil in Deutschland primär in den §§ 92 ff. KAGB/Kapitalanlagengesetzbuch oder für ausländische Fonds in gleichartigen Bestimmungen anderer EU-Länder geregelt.

**** Die Versicherungsbranche hat in Bezug auf fondsgebundene KLVs zu diesem Sachverhalt in den letzten Jahren verschiedene Rechtsgutachten in Auftrag gegeben, deren Ergebnisse belegen sollen, dass bei diesen – trotz des Wortlauts von § 314 VAG – ein individueller Aussonderungsanspruch existieren soll. Das scheint darauf hinzudeuten, dass die rechtliche Situation unklar ist. Einen echten Präzedenzfall, der als Test dienen könnte, gab es bisher nicht. Alles in allem sollte diese Uneindeutigkeit als Argument reichen: Grundsätzlich kann man nicht sicher davon ausgehen, dass bei fondgsebundenen KLVs ein rechtssicherer Sondervermögensschutz existiert. Bei klassischen KLVs ist diese Nichtexistenz sowieso unstrittig.

Literatur

Bund der Versicherten (ohne Autor) (2019): „Die meisten Leben-Verträge werden gekündigt“; Internet-Fundstelle: https://www.procontra-online.de/unkategorisiert/artikel/bdv-die-meisten-leben-vertraege-werden-gekuendigt

Wissenschaftlicher Dienst des Deutschen Bundestags (ohne Autor) (2019): „Einzelfrage zum Versicherungsaufsichtsgesetz“; Internet-Fundstelle: https://www.bundestag.de/resource/blob/581272/4f44e5da0d2c2607a8ac4a155f32b56a/WD-4-169-18-pdf-data.pdf