Die Welt der Kryptowährungen hat sich rasant entwickelt – vom Nischenphänomen zum ernstzunehmenden Spekulationsobjekt. Doch mit den Chancen gehen auch steuerliche Pflichten einher, die insbesondere private Anleger nicht ignorieren dürfen. Anders als bei klassischen Anlageprodukten wie Aktien oder Fondsanteilen müssen Sie sich in Deutschland selbst um die korrekte Angabe Ihrer Kryptowährungsgewinne in der Steuererklärung kümmern.

Dieser Leitfaden beleuchtet die wichtigsten Aspekte, die Sie wissen müssen, um Ihre Kryptowährung in der Steuererklärung angeben zu können und so rechtlich auf der sicheren Seite zu sein. Von der Einordnung als Wirtschaftsgut bis hin zur Spekulationsfrist und der Gewerblichkeit des Handels – wir führen Sie durch das komplexe Thema.

Kryptowährungen und Steuern für private Anleger in Deutschland

In Deutschland werden virtuelle Währungen wie Bitcoin (BTC), Ethereum (ETH) und Co. rechtlich nicht als (Fremd-)Währung oder klassische Kapitalanlage eingestuft. Stattdessen gelten sie als sonstige Wirtschaftsgüter. Dies bedeutet, dass sie steuerlich vergleichbar mit Kunstwerken, Edelmetallen oder anderen Wertgegenständen behandelt werden, die Sie privat erwerben und wieder veräußern.

Für Privatpersonen, die mit Kryptowährungen handeln, ergeben sich daraus zwei wesentliche Konsequenzen, die beim Thema Kryptowährung In Steuererklärung Angeben entscheidend sind:

- Einkommensteuerpflicht: Gewinne aus dem Handel mit Kryptowährungen unterliegen nicht der Abgeltungsteuer, wie es bei Zinsen oder Dividenden der Fall ist. Stattdessen müssen Sie diese Gewinne mit Ihrem persönlichen Einkommensteuersatz versteuern. Dieser kann je nach Höhe Ihres Gesamteinkommens bis zu 45 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) betragen.

- Eigenverantwortung bei der Deklaration: Im Gegensatz zur Abgeltungsteuer, bei der die Banken die Steuer direkt an das Finanzamt abführen, sind Sie als Anleger:in selbst dafür verantwortlich, Ihre Spekulationsgewinne aus dem Krypto-Handel in Ihrer Steuererklärung anzugeben und die korrekte Krypto-Steuererklärung zu erstellen. Dies erfordert eine sorgfältige Dokumentation aller Transaktionen.

Um Ihre steuerlichen Pflichten rund um Ihre Krypto-Investitionen umfassend zu verstehen, finden Sie hier weiterführende Informationen: crypto steuererklärung.

Die Spekulationsfrist: Wann sind Gewinne aus Kryptowährungen steuerfrei?

Ein zentraler Aspekt bei der Besteuerung von Kryptowährungen ist die sogenannte Spekulationsfrist von einem Jahr. Dieses Prinzip besagt:

- Steuerfreiheit nach einem Jahr: Halten Sie Ihre Kryptowährungen länger als 365 Tage und veräußern sie erst danach, bleiben eventuelle Gewinne – aber auch Verluste – komplett steuerfrei.

- Steuerpflicht innerhalb eines Jahres: Verkaufen Sie Bitcoins, Ether oder andere digitale Assets innerhalb dieser Jahresfrist mit Gewinn, handelt es sich um Spekulationsgewinne. Diese sind in voller Höhe mit Ihrem regulären Einkommensteuersatz zu versteuern.

Für das Finanzamt spielt es dabei keine Rolle, wie der Gewinn erzielt wurde. Ob durch den Umtausch in eine Fiat-Währung (wie Euro oder US-Dollar), beim Bezahlen mit Krypto oder durch den Tausch in eine andere Kryptowährung – all diese Transaktionen gelten als Veräußerung und können steuerlich relevant sein, wenn sie innerhalb der Jahresfrist erfolgen.

Ein praktischer Tipp zur Vermeidung ungewollter Steuerpflichten: Viele Anleger nutzen separate Depots oder Wallets für Langzeitbestände und Trading-Aktivitäten. Dies kann dabei helfen, ältere, steuerfreie Coins nicht versehentlich zu verkaufen, während man aktiv mit anderen, kürzer gehaltenen Beständen handelt.

Die „First-in-first-out“-Methode (FIFO)

Um festzustellen, ob die Spekulationsfrist von einem Jahr eingehalten wurde, ist es unerlässlich, den Anschaffungszeitpunkt und den Anschaffungskurs jeder einzelnen Kryptowährung zu dokumentieren. Bei mehrfachen Käufen und Verkäufen wird dies schnell unübersichtlich. Hier kommt die „First-in-first-out“-Methode (FIFO) ins Spiel: Sie vereinfacht die Berechnung, indem angenommen wird, dass die zuerst gekauften Token auch als erste verkauft werden.

Ein Beispiel zur Verdeutlichung:

Stellen Sie sich vor, Bertha Müller tätigte folgende Käufe und Verkäufe:

- März 2019: Kauf von 0,5 BTC zum Kurs von 6.000 € pro BTC.

- Juli 2020: Nachkauf von 1 BTC zum Kurs von 9.000 € pro BTC.

- April 2021: Verkauf von 1 BTC zum Kurs von 50.000 € pro BTC.

Gemäß der FIFO-Methode wird angenommen, dass die zuerst erworbenen 0,5 BTC (März 2019) und 0,5 BTC der im Juli 2020 gekauften Menge verkauft wurden.

| Transaktion | Datum | Anzahl (Kaufpreis) | Kurs | Steuerliche Betrachtung |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 BTC (3.000 €) | 6.000 € | Verkauf nach über einem Jahr Haltefrist: steuerfrei (Gewinn 0,5 BTC * (50.000 € – 6.000 €) = 22.000 €) |

| Kauf | 20. Juli 2020 | 1 BTC (9.000 €) | 9.000 € | Verkauf von 0,5 BTC aus dieser Tranche innerhalb der Spekulationsfrist: steuerpflichtig (Gewinn 0,5 BTC * (50.000 € – 9.000 €) = 20.500 €) |

| Verkauf | 15. April 2021 | 1 BTC (50.000 €) | 50.000 € | Gesamte Spekulationsgewinne (brutto): 42.500 € (22.000 € + 20.500 €). Davon zu versteuern: 20.500 € (aus dem Verkauf der im Juli 2020 gekauften 0,5 BTC, da innerhalb der Jahresfrist veräußert). Der restliche 0,5 BTC verbleibt im Depot. |

Unser Tipp: Eventuell anfallende Verkaufswerbungskosten, wie zum Beispiel Händlerprovisionen oder Transaktionsgebühren, können Sie vom zu versteuernden Gewinn abziehen und so Ihre Steuerlast mindern.

Alternative Methoden: Warum LIFO in Deutschland keine Anwendung findet

Neben FIFO gibt es auch die „Last-in-first-out“-Methode (LIFO), die annimmt, dass die zuletzt gekauften Token als erste verkauft werden. Diese Methode findet jedoch in der deutschen Besteuerung von Kryptowährungen keine Anwendung. Der Entwurf des BMF-Schreibens zur Besteuerung von Kryptowährungen vom 17. Juni 2021 hat dies bestätigt: Die FIFO-Methode ist durch Verwaltungsanweisungen vorgeschrieben und wird von den Finanzämtern in der Regel akzeptiert, während LIFO oft abgelehnt wird.

Die Freigrenze: Wann Gewinne bis 1.000 € steuerfrei bleiben

Für Einnahmen aus privaten Veräußerungsgeschäften, zu denen auch Kryptowährungen zählen, gilt in Deutschland eine Freigrenze von 1.000 € pro Kalenderjahr. Das bedeutet:

- Liegt die Summe all Ihrer Veräußerungsgewinne aus privaten Veräußerungsgeschäften (nicht nur Krypto, sondern z.B. auch der Verkauf eines alten Goldrings oder eines Antiquitätenstücks) innerhalb eines Jahres bei maximal 999,99 €, so bleiben diese Gewinne vollständig steuerfrei.

- Wichtig: Überschreitet die Summe Ihrer Gewinne diese Freigrenze auch nur um einen Cent (z.B. 1.000,01 €), muss der gesamte Betrag (nicht nur der über 1.000 € liegende Teil) versteuert werden.

Die Freigrenze ist ein wichtiger Faktor, den Sie beim Kryptowährung in Steuererklärung angeben stets im Blick behalten sollten, um Ihre Steuerlast optimal zu gestalten.

Verluste durch den Handel mit Kryptowährungen steuerlich geltend machen

Nicht jeder Handel mit Kryptowährungen ist von Erfolg gekrönt. Fallen durch den Handel Verluste an, gibt es Möglichkeiten, diese steuerlich zu berücksichtigen und Ihre Steuerlast zu mindern:

- Verrechnung mit Gewinnen: Verluste aus Kryptowährungsgeschäften können Sie mit Gewinnen aus anderen privaten Veräußerungsgeschäften innerhalb desselben Steuerjahres verrechnen.

- Verlustvortrag und -rücktrag: Haben Sie in einem Jahr keine Gewinne aus privaten Veräußerungsgeschäften erzielt, können Sie die entstandenen Verluste auf künftige Jahre vortragen oder auf das vorhergehende Jahr zurücktragen, um dort erzielte Gewinne zu mindern.

Beachten Sie: Ein Diebstahl von Bitcoins oder anderen Kryptowährungen zählt steuerlich nicht als Veräußerungsgeschäft. Daher kann ein solcher Verlust in der Regel nicht steuerlich geltend gemacht werden. Es ist also entscheidend, Ihre Wallets und Zugangsdaten bestmöglich zu schützen.

Für spezifische Fragen zur Steuererklärung bei bestimmten Anbietern wie Bitvavo, könnte dieser Artikel hilfreich sein: bitvavo steuererklärung.

Wann zählt der Handel mit Kryptowährungen als gewerbliche Tätigkeit?

Die Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Handel mit Bitcoins, Ethereum und Co. ist ein rechtlich komplexes und oft strittiges Thema. Es hat jedoch erhebliche steuerliche Auswirkungen.

Indizien, die für eine gewerbliche Tätigkeit sprechen könnten:

- Umfang und Häufigkeit: Wenn Sie Kryptowährungen in einem Maße kaufen und verkaufen, das den Rahmen der üblichen privaten Vermögensverwaltung deutlich überschreitet (z.B. extrem hohe Anzahl an Transaktionen, Nutzung professioneller Handelsstrategien).

- Professionelles Auftreten: Mehrere Urteile des Bundesfinanzhofs (BFH) deuten darauf hin, dass nur als gewerblicher Händler eingeschätzt wird, wer auch tatsächlich wie ein Händler auftritt – beispielsweise durch den Handel auf fremde Rechnung, das Unterhalten von Büroräumen, die Beschäftigung von Angestellten oder eine entsprechende Marktpräsenz.

Konsequenzen einer gewerblichen Einstufung:

Werden Sie vom Finanzamt als gewerblich tätig eingestuft, müssen Sie ein Gewerbe anmelden. Darüber hinaus fallen folgende Steuern an:

- Körperschaftsteuer (wenn Sie in einer Kapitalgesellschaft handeln)

- Gewerbesteuer, sobald der Freibetrag von 24.500 € überschritten wird.

- Ihr Krypto-Vermögen wird dann als Betriebsvermögen eingestuft und entsprechend besteuert. Die private Spekulationsfrist von einem Jahr entfällt vollständig – Gewinne sind immer steuerpflichtig.

Hinsichtlich der Umsatzsteuer herrschte lange Unsicherheit. Das Bundesfinanzministerium (BMF) hat 2018 klargestellt, dass der Umtausch von Fiat-Währungen in Kryptowährungen und umgekehrt von der Umsatzsteuer befreit ist.

Was gilt steuerlich für das Mining von Kryptowährungen?

Der Begriff „Mining“ beschreibt den Prozess des „Schürfens“ von Kryptowährungen durch das Lösen komplexer Rechenaufgaben. Diese Rechenoperationen dienen dazu, Transaktionen im Netzwerk zu verifizieren und in die Blockchain einzutragen. Miner werden für ihre Arbeit mit neuen Coins belohnt.

Das Mining ist oft mit hohen Investitionen in Hardware und einem erheblichen Energieverbrauch verbunden. Das BMF vertritt die Ansicht, dass Mining grundsätzlich eine gewerbliche Tätigkeit darstellt. Es schließt jedoch eine nicht-gewerbliche Behandlung nicht gänzlich aus, insbesondere wenn keine Gewinnerzielungsabsicht besteht oder die Tätigkeit im Rahmen der privaten Vermögensverwaltung erfolgt.

In der Praxis liegt es am Steuerpflichtigen, nachzuweisen, dass es sich um eine nicht-gewerbliche Tätigkeit handelt. Angesichts der hohen Strom- und Hardwarekosten in Deutschland ist es für Privatpersonen oft schwierig, dauerhaft Gewinne aus dem Mining zu erzielen, was in vielen Fällen eine nicht-gewerbliche Behandlung begründen könnte. Die korrekte Kryptowährung in Steuererklärung angeben gilt auch für Erträge aus Mining.

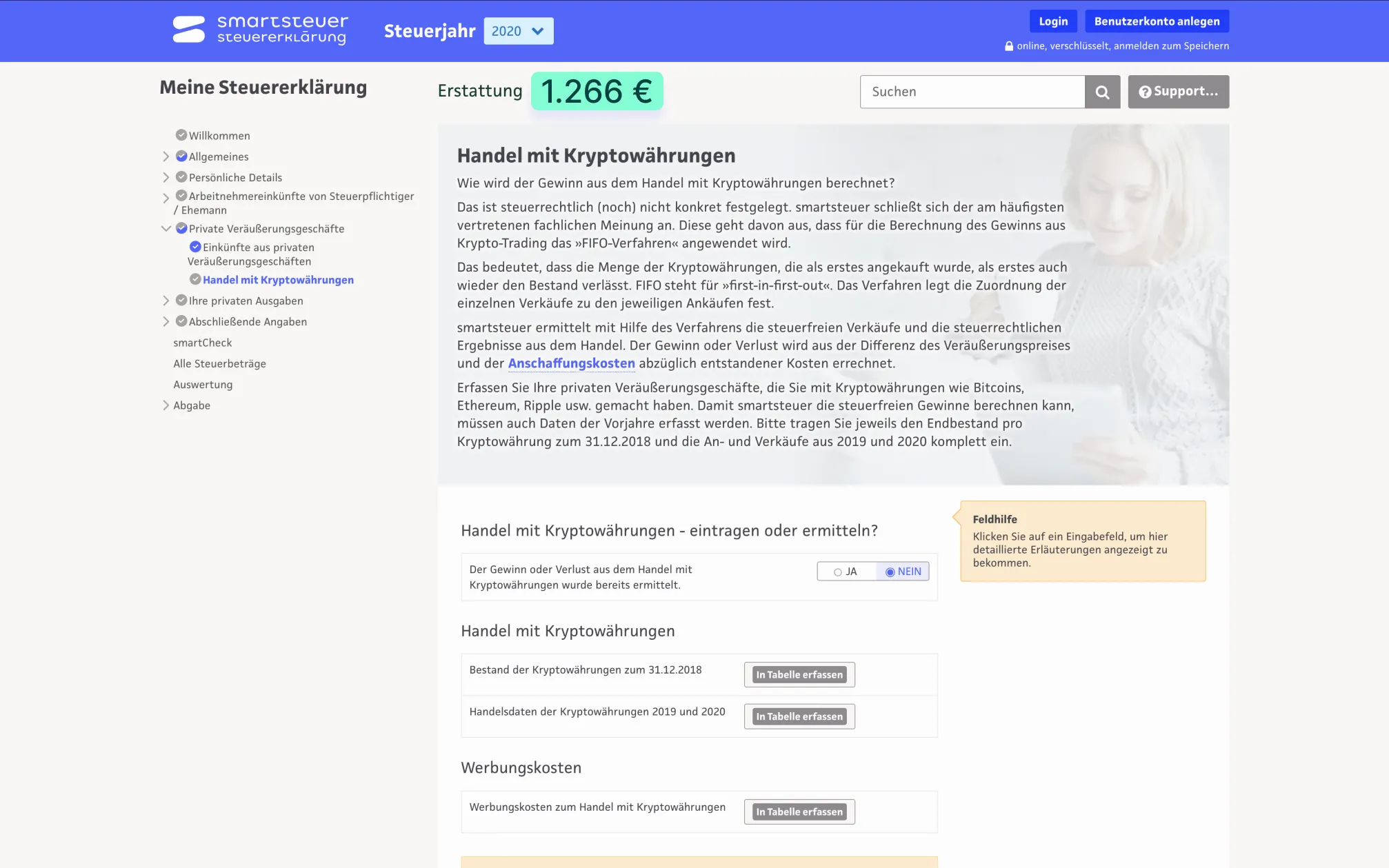

Kryptowährung in der Steuererklärung angeben – so einfach geht’s mit smartsteuer

Die Versteuerung von Kryptowährungsgewinnen mag komplex erscheinen, ist aber mit den richtigen Tools einfacher, als Sie vielleicht denken. Steuerpflichtige Gewinne müssen zu Ihrem persönlichen Steuersatz versteuert und eigenverantwortlich in der Steuererklärung angegeben werden.

Spezialisierte Software wie Blockpit berücksichtigt automatisch die korrekte steuerliche Einordnung aller Kryptoaktivitäten, einschließlich Mining, Staking und Lending. Sie berechnet steuerfreie Tranchen und wendet das FIFO-Verfahren automatisiert an. Bis zu 25 Transaktionen pro Jahr bietet Blockpit seine Dienste oft sogar kostenlos an.

Die Online-Lösung von smartsteuer macht die anschließende Steuererklärung auch für Steuerlaien beherrschbar. smartsteuer ist einer der ersten Anbieter von Online-Steuererklärungen, der Kryptowährungen integriert hat. Sie werden mit einfachen Fragen durch den Bereich „Handel mit Kryptowährungen“ geführt, und Ihre Antworten und Zahlen werden automatisch an den richtigen Stellen der Steuererklärung eingetragen. In Kombination mit einem Steuerreport von Blockpit haben Sie alle relevanten Daten für Ihre Kryptowährung in Steuererklärung angeben bereits übersichtlich zusammengefasst.

Ein gutes Beispiel für eine durchdachte Anlagestrategie ist der Krypto-Sparplan bei Trade Republic, der ebenfalls steuerliche Relevanz hat: krypto sparplan trade republic.

Software-Lösung zur Unterstützung bei der Kryptowährung Steuererklärung

Software-Lösung zur Unterstützung bei der Kryptowährung Steuererklärung

Fazit: Krypto und Steuern – Transparenz ist der Schlüssel

Die Besteuerung von Kryptowährungen in Deutschland ist ein dynamisches Feld, das sich ständig weiterentwickelt. Als privater Anleger ist es unerlässlich, sich mit den grundlegenden Regeln vertraut zu machen, insbesondere der Einordnung als sonstige Wirtschaftsgüter, der Spekulationsfrist von einem Jahr und der Freigrenze von 1.000 €. Eine sorgfältige Dokumentation aller Krypto-Transaktionen ist der Grundstein für eine korrekte Steuererklärung und schützt Sie vor unangenehmen Überraschungen.

Nutzen Sie spezialisierte Softwarelösungen, um den Prozess zu vereinfachen und sicherzustellen, dass Sie Ihre Kryptowährung in Steuererklärung angeben ohne Fehler und unter Beachtung aller gesetzlichen Vorgaben. Bei Unsicherheiten oder komplexen Sachverhalten ist es stets ratsam, zusätzlich professionelle steuerliche Beratung in Anspruch zu nehmen. So bleiben Sie auch in der digitalen Finanzwelt souverän und gesetzeskonform.

Häufige Fragen

Wann fallen bei Kryptowährungen Steuern an?

Für Gewinne aus dem Handel mit Kryptowährungen fallen Steuern an, wenn die Veräußerung innerhalb der Spekulationsfrist von einem Jahr erfolgt und der Gesamtgewinn aus privaten Veräußerungsgeschäften die Freigrenze von 1.000 € im Kalenderjahr überschreitet. Nach Ablauf der Jahresfrist sind Gewinne steuerfrei.

Was gilt, wenn ich mit Kryptowährungen Verluste gemacht habe?

Verluste aus dem Handel mit Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften im selben Steuerjahr verrechnet werden. Sollten im aktuellen Jahr keine Gewinne vorhanden sein, besteht die Möglichkeit, Verluste auf künftige Jahre vorzutragen oder auf das vorhergehende Jahr zurückzutragen, um dortige Gewinne zu mindern.