Viele Interessenten informieren sich heutzutage online über Risikolebensversicherungen. Dabei werden oft Testberichte von Stiftung Warentest (Finanztest) gelesen und die Ergebnisse analysiert. Anschließend wird der Wunsch an uns herangetragen, eine anonyme Risikovoranfrage zu stellen.

Wir schätzen die Arbeit der Stiftung Finanztest, sind aber nicht immer einverstanden. Die ausgesprochenen Empfehlungen decken sich nicht immer mit unseren Praxiserfahrungen. Wer unsere Homepage kennt, weiß, wie wir arbeiten: Neben dem Einholen der Patientenakte und der Erstellung der Eigenständigen Gesundheitserklärung setzen wir auf die anonyme Risikovoranfrage. In diesem Artikel erklären wir, warum man sich nicht blind auf die Empfehlungen der Stiftung Finanztest verlassen sollte und warum wir die teilweise widersprüchlichen Aussagen kritisch sehen. Anlass für diesen Beitrag ist der ausführliche Bericht über Risikolebensversicherungen der Stiftung Finanztest aus dem Jahr 2020.

1. Der Preis als alleiniges Kriterium?

Die Stiftung Finanztest kommt in ihrem Testbericht zu folgendem Urteil:

„Wer eine Police sucht, kann also in erster Linie beruhigt auf den Preis schauen.”

Wir sind der Meinung, dass dies wesentliche Punkte unberücksichtigt lässt. Natürlich ist der Zahlbeitrag wichtig, niemand will zu viel für seine Versicherung zahlen. Aber er ist eben nur einer von vielen Aspekten. Betrachten wir die Anbieter, die im Test als besonders preiswert hervorgehoben wurden:

- Europa Versicherung

- Hannoversche Versicherung

- Cosmos Direkt

- HUK24

Die Aussage der Stiftung Finanztest ist nicht grundsätzlich falsch, birgt aber unserer Ansicht nach Risiken. Die Gesundheitsfragen der Anbieter, die das Fundament einer Risikolebensversicherung bilden, unterscheiden sich teilweise erheblich. Selbst bei optimaler Aufbereitung der Gesundheitshistorie kann die unterschiedliche Qualität der Gesundheitsfragen über die Auszahlung der Versicherungssumme entscheiden.

Vor der Betrachtung der Gesundheitsfragen der genannten Versicherungen möchten wir auf einen weiteren Artikel hinweisen. Die Stiftung Finanztest kommt in “Mit Gesundheitsfragen optimal umgehen” zu folgender Schlussfolgerung:

„Positiv ist, wenn es nur Fragen nach objektiven Krankheiten, Unfällen oder Behinderungen gibt, nicht allgemeine nach „Beschwerden”.“

Dieser Bericht bezieht sich zwar auf Gesundheitsfragen der Berufsunfähigkeitsversicherung, diese werden aber in ähnlicher Form auch in den Anträgen zur Risikolebensversicherung gestellt. Das Fachmagazin äußert sich auch deutlich dazu, wie schlecht formulierte Gesundheitsfragen aussehen können:

*„Ein nur „ausreichender“ Antrag fragt dagegen neben Krankheiten wachsweich nach* „Störungen und Beschwerden…”. “

„Der Antragsteller weiß wohl kaum, was er angeben soll. Auch den Husten? Nur das, was er beim Arzt gesagt hat oder jedes Zipperlein?“

Dieser Aussage stimmen wir zu. Die Bedeutung der Gesundheitsfragen haben wir bereits im Beitrag “Risikolebensversicherung Gesundheitsfragen/Gesundheitsprüfung” thematisiert. Doch wie sehen die Fragen der preiswerten Anbieter im Test der Stiftung Finanztest aus, bei denen man doch “in erster Linie beruhigt auf den Preis schauen sollte.“?

2. Europa Risikolebensversicherung: Erfahrungen und Test

Risikolebensversicherung Vergleich Europa Versicherung Gesundheitsfragen

Risikolebensversicherung Vergleich Europa Versicherung Gesundheitsfragen

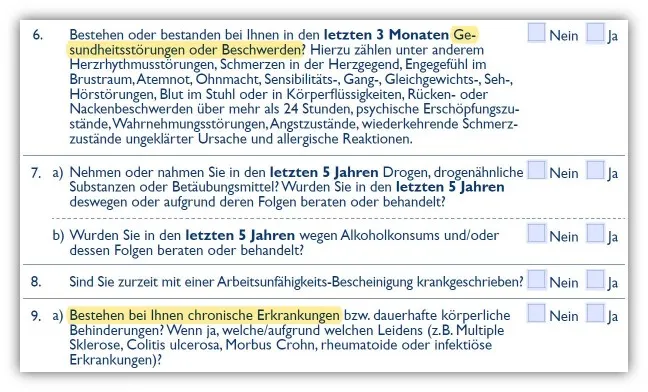

Frage 6 der Europa Versicherung zielt auf Gesundheitsstörungen oder Beschwerden der letzten 3 Monate ab. Hier finden wir genau die Formulierung, die bei der Stiftung Finanztest eher als „ausreichender“ Antrag beschrieben wurde.

Frage 9 ist unserer Meinung nach ebenfalls etwas ungünstig. Die Frage nach chronischen Erkrankungen ist zeitlich unbefristet. Auch zu unbefristeten Fragestellungen äußert sich die Stiftung Finanztest, dazu später mehr. Insgesamt sind die Fragen der Europa Versicherung „ganz okay“, bergen aber den ein oder anderen Fallstrick. Auf die Gesundheitsfragen der Europa Versicherung sind wir in einem anderen Artikel ausführlich eingegangen.

3. Hannoversche Risikolebensversicherung: Erfahrungen und Test

Risikolebensversicherung Vergleich Hannoversche Versicherung

Risikolebensversicherung Vergleich Hannoversche Versicherung

Auch hier wird nach Beschwerden oder Gesundheitsstörungen der letzten drei Monate gefragt. Im Kleingedruckten wird zudem nach “Abnahme der körperlichen bzw. psychischen Belastbarkeit” oder nach “Gefühlsstörungen” sowie “Lähmungen” gefragt. Was genau sind „Gefühlsstörungen“ oder eine “Abnahme der körperlichen bzw. psychischen Belastbarkeit”?

Hier wird der Interessent zum Mediziner und muss eine Eigendiagnose stellen. Eher ungünstig, wie wir finden. Zugutehalten kann man der Europa Versicherung und der Hannoverschen Versicherung den relativ geringen Abfragezeitraum bei Fragen nach Beschwerden oder Störungen. Es werden lediglich drei Monate zurückgefragt. Die Gesundheitsfragen der Hannoverschen Risikolebensversicherung haben wir ebenfalls in einem Artikel intensiv unter die Lupe genommen.

4. HUK24 Risikolebensversicherung: Erfahrungen und Test

Die Gesundheitsprüfung bzw. die Gesundheitsfragen der HUK24 sind noch detaillierter aufgeschlüsselt. Auch hier wird nach aktuellen Beschwerden gefragt.

Risikolebensversicherung Vergleich HUK24 Versicherung

Risikolebensversicherung Vergleich HUK24 Versicherung

Wichtig: Hier müssen auch Angaben zu angeborenen Erkrankungen gemacht werden. Also keine zeitliche Beschränkung. Z.B. Herz- oder Lungenerkrankungen, alles muss angegeben werden. Auch wenn man nicht in Behandlung, Untersuchung oder Beratung gewesen ist, müssen angeborene Erkrankungen angegeben werden!

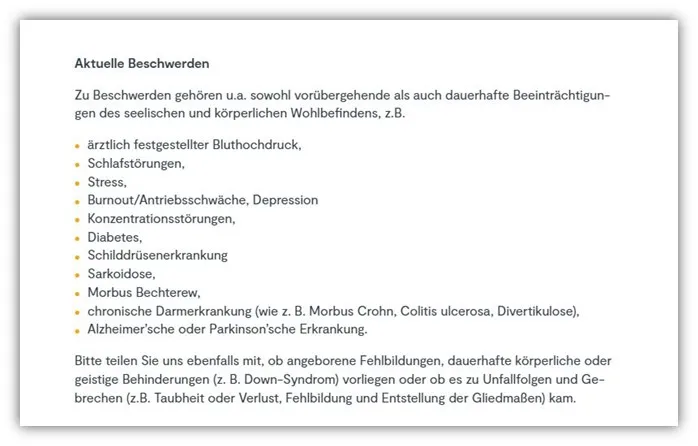

Wer nicht genau weiß, was er angeben muss, kann ein weiteres Feld öffnen, das nähere Informationen zu den Angaben der aktuellen Beschwerden liefert.

Risikolebensversicherung Vergleich HUK24 Versicherung

In der Erklärung heißt es „Zu Beschwerden gehören u.a. sowohl vorübergehende als auch dauerhafte Beeinträchtigungen des seelischen und körperlichen Wohlbefindens…“.

Dazu würde auch der Stress zählen, den jeder hin und wieder hat, aber auch Schlafstörungen (die nicht genauer definiert werden). Auch das ist unserer Meinung nach sehr schlecht gelöst. Aus der Fragestellung nach aktuellen Beschwerden ergeben sich noch deutlich mehr Dinge, die man anzugeben hat. Auch Unfallfolgen oder „Gebrechen“ werden hier abgefragt. Was genau mit „Gebrechen“ gemeint ist, bleibt unklar.

Man ist beim Ausfüllen dieses Antrags auf sich allein gestellt und soll eine Eigendiagnose stellen.

Die Gesundheitsfragen der HUK24 werfen viele Fragen auf und „verwirren“ durch die zahlreichen Begriffe der anzugebenden notwendigen Informationen.

5. Cosmos Direkt Risikolebensversicherung: Erfahrungen und Test

Der letzte Anbieter in unserem kurzen Test fragt ebenfalls nach aktuellen Beschwerden. Hier wird aufgelistet, welche Beschwerden relevant sind.

Risikolebensversicherung Vergleich Cosmos Direkt Versicherung

Risikolebensversicherung Vergleich Cosmos Direkt Versicherung

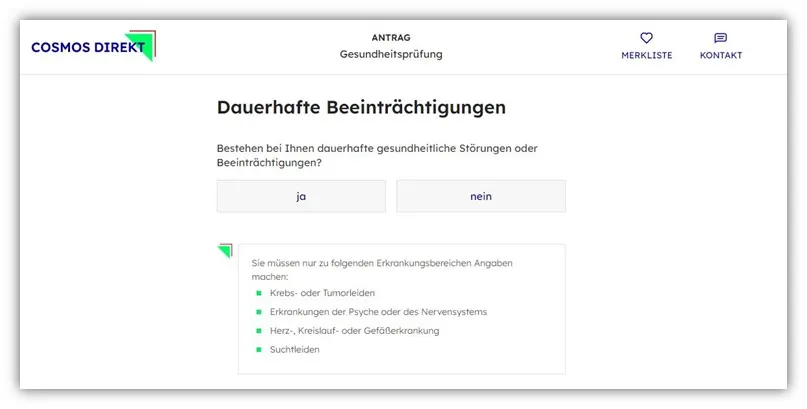

Im zweiten Fragenblock (folgendes Schaubild) wird zudem nach “dauerhaften Beeinträchtigungen oder Störungen” gefragt. Als Erklärung steht im unteren Feld, dass folgende „Erkrankungsbereiche“ entscheidend sind.

Risikolebensversicherung Vergleich Cosmos Direkt Versicherung

Unter anderem werden auch Erkrankungen und dauerhaften Beeinträchtigungen oder Störungen der Psyche abgefragt.

Dieses „Fragekonstrukt“ erschwert eine präzise Beantwortung der Frage. Es stellen sich unterschiedliche Fragen:

Was bedeutet dauerhaft? Was sind gesundheitliche Störungen? Ab wann liegt eine Beeinträchtigung vor? Deutlich besser wäre beispielsweise folgende Fragestellung:

„Sind Sie in den vergangenen 5 Jahren aufgrund von Krankheiten von Ärzten oder Therapeuten „untersucht, behandelt oder beraten” worden?“

Diese Frage lässt wenig Raum für Interpretationen zu. Doch es gibt eine Frage bei der Risikolebensversicherung, die die vorherigen Anbieter im negativen Sinne toppt.

Risikolebensversicherung Vergleich Cosmos Direkt Versicherung

„Bestehen oder bestanden bei Ihnen in den letzten 5 Jahren psychische Beschwerden, Störungen oder Erkrankungen?“

Es ist also nicht notwendig, dass man jemals bei einem Arzt in Behandlung gewesen ist oder eine Diagnose erhalten hat. Wenn man dennoch psychische „Beschwerden“ gehabt hat, sind diese anzugeben. Auch hier wieder die Frage: Was sind psychische Beschwerden?

Immerhin wurde der Zeitraum auf 5 Jahre begrenzt. Doch diese Fragestellung ist sehr schwammig formuliert.

Selbst wir können nicht genau abgrenzen, welche Angaben bei einer solchen verschachtelten Fragestellung gemacht werden müssen und was unberücksichtigt bleiben kann.

6. Risiko „ausreichender“ Gesundheitsfragen: Ein Szenario

Wie kann die Versicherung im Leistungsfall herausfinden, dass man Beschwerden hatte, aber nie bei einem Arzt war?

Dazu ein Beispiel: Jemand schließt eine Risikolebensversicherung ab und erhält eine normale Annahme. Nach einem Jahr begibt sich die Person erstmals in ärztliche Behandlung, da sie immer wieder Schmerzen und ein Druckgefühl im Brustbereich verspürt. Im Antrag wurden die Beschwerden nicht angegeben, da sie vermeintlich nicht relevant waren.

“Man war ja nicht bei einem Arzt, wie soll die Versicherung das herausbekommen?”

Bei der Person wird ein Herzleiden diagnostiziert. Bei der Diagnostik gibt die Person an, dass sie bereits seit mehreren Jahren hin und wieder ein Unwohlsein und teilweise ein starkes Stechen in der Brust verspürt.

Die Person verstirbt einige Monate später. Im Zuge der Überprüfung der wahrheitsgemäßen Beantwortung der Fragen bei Antragsstellung konsultiert die Versicherung den behandelnden Arzt.

Dieser gibt die Patientenakte des Verstorbenen frei und füllt Fragebögen der Versicherung aus, damit diese die Versicherungssumme auszahlen kann. Im Fragebogen teilt der Arzt mit, dass der Patient bereits seit mehreren Jahren hin und wieder Schmerzen und ein Druckgefühl im Brustbereich verspürt hat und dies zum Anlass genommen hat, sich untersuchen zu lassen.

Dies sei aber erst behandelt worden, nachdem der Vertrag bei der Risikolebensversicherung abgeschlossen wurde.

Betrachtet man die Frage der Cosmos Direkt, so lässt sich darüber streiten, ob diese „dauerhaften gesundheitlichen Störungen oder Beeinträchtigungen“ bei Antragsstellung hätten angegeben werden müssen. Vermutlich schon!

Risikolebensversicherung Vergleich Cosmos Direkt Versicherung

Wie die Versicherung mit einer solchen Information umgehen würde, können wir nur mutmaßen.

Bei einer geschlossenen Fragestellung, wie beispielsweise bei der Dortmunder Versicherung, wäre diese Angabe nicht notwendig gewesen.

Risikolebensversicherung Vergleich Dortmunder Versicherung

Risikolebensversicherung Vergleich Dortmunder Versicherung

Hier werden die notwendigen Angaben genau abgegrenzt. Der Zeitraum „vergangenen 3 Jahre“, der Grund „Erkrankung“ und die Art des Umgangs der Erkrankung „beraten, behandelt oder untersucht“, sind genau festgelegt und bieten keinen Interpretationsspielraum.

Somit hätte man bei einer guten Fragestellung keinerlei Schwierigkeiten zu befürchten, was das obige Szenario betrifft.

Solche Fälle sind nicht die Regel, aber man sollte sich fragen, ob man bei solch hohen Auszahlungen von Versicherungssummen und der finanziellen Grundlage der Hinterbliebenen „ausreichende“ Gesundheitsfragen mit Interpretationsspielraum in Kauf nehmen sollte.

7. Warum wir die HUK24 oder Cosmos Direkt nicht anbieten

Bei diesen Anbietern handelt es sich um Versicherungen, die ausschließlich online abgeschlossen werden können. Wir als Versicherungsmakler haben keine Möglichkeit, diese Tarife anzubieten. Daher können wir keine eigenen Erfahrungen mit diesen Versicherungen teilen.

Da sich unsere Kunden über das gesamte Bundesgebiet erstrecken, erhalten wir immer wieder Anfragen zu Schwierigkeiten mit den Anbietern, die teilweise selbstverschuldet sind.

Die größte Gefahr besteht darin, dass man auf den Online-Portalen dieser Anbieter eine Risikolebensversicherung mit wenigen Klicks selbstständig abschließen kann. Eine Beratung ist über Telefon möglich, aber nicht verpflichtend.

Eine Kfz-Versicherung kann man heutzutage einfach online abschließen, warum also nicht auch eine Risikolebensversicherung? Der wesentliche Unterschied besteht jedoch darin, dass bei einer Risikolebensversicherung Gesundheitsfragen beantwortet werden müssen. Wenn diese Fragen von „ausreichender“ Qualität sind oder die Beantwortung nicht genau genommen wurde, kann es im Leistungsfall zu Problemen kommen.

Hier einige Beispiele für Probleme, die uns von Interessenten geschildert wurden, die einen Online-Abschluss in Eigenregie vorgenommen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nach dem Online-Abschluss kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz ablehnt. Hinweis: Dies muss man bei einer anderen Versicherung angeben, wenn diese nach abgelehnten Anträgen fragt.

- Leistungsausschlüsse oder Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

- Untersuchungsgrenzen wurden nicht beachtet und es droht ein ärztliches Zeugnis/Untersuchung.

Die häufigsten Anfragen beziehen sich auf die Ablehnung, die nachträglich ausgewiesenen Risikozuschläge oder den Leistungsausschluss. Bei diesen Anbietern können keine anonymen Risikovoranfragen gestellt werden.

8. Fazit

Warum legen wir so großen Wert auf die Gesundheitsfragen? Damit im Leistungsfall die Todesfallsumme reibungslos ausgezahlt wird und die Versicherung keine Möglichkeit hat, Rückfragen zu stellen oder die Leistung aufgrund von fehlerhaften Angaben zu verweigern.

In manchen Fällen geht es um die Auszahlung von mehreren 100.000 €, da prüft die Versicherung nach, ob bei Antragsstellung alle Risikofragen wahrheitsgemäß beantwortet wurden.

Die genannten Versicherungen haben ihre Stärken im Preis, ihre Schwächen liegen unter anderem in der Konstruktion der Gesundheitsfragen.

Das bedeutet nicht, dass die preiswerten Anbieter schlecht sind. Auch “teure Anbieter” weisen teilweise gleiche oder ähnliche Fragestellungen auf.

Wenn man ein ungutes Gefühl hat oder die unpräzise gestellten Fragen sogar 5 Jahre zurückliegen (wie bei der Cosmos Direkt), sollte man sich nicht ausschließlich auf den Beitrag fokussieren. Die Stiftung Finanztest weist in ihrem Beitrag „Mit Gesundheitsfragen optimal umgehen“ ebenfalls auf dieses Risiko hin.

„Viele Fragen sind schwierig formuliert. Man weiß nicht genau, was man angeben soll und was nicht.“

Ganz unsere Meinung! Ein weiterer wichtiger Hinweis findet sich im gleichen Bericht:

„Wer mehrere gleich gute Angebote zur Auswahl hat, sollte daher die Anträge mit den konkreten und zeitlich begrenzten Fragen bevorzugen.”

Diese kritische Auseinandersetzung mit den Gesundheitsfragen hat uns bei dem großen Test der Risikolebensversicherungen der Stiftung Finanztest aus dem Jahr 2020 gefehlt. Wir bleiben dabei: Im Test der Risikolebensversicherung wird auf viele wichtige Dinge eingegangen. Dennoch wird dem Fundament einer Risikolebensversicherung – den Gesundheitsfragen – unserer Meinung nach zu wenig Aufmerksamkeit geschenkt.

Dies kann Folgen für diejenigen haben, die den Empfehlungen der Stiftung Finanztest blind folgen und eine Risikolebensversicherung in Eigenregie abschließen wollen. Nur auf den Preis zu schauen, ist zu kurz gedacht.

9. Wie kann man vorgehen?

Wie Sie sehen, gehen wir einen etwas anderen, aufwendigeren Weg beim Abschluss einer Risikolebensversicherung. Wir sind der Meinung, dass eine solch wichtige Versicherung, die über Jahrzehnte besteht, vernünftig abgeschlossen werden sollte. Dafür erwarten wir von Ihnen jedoch ein wenig Eigeninitiative (wir helfen Ihnen gerne bei den einzelnen Schritten).

So sieht unser Vorgehen aus: Wenn Sie unsicher sind, welche Vorerkrankungen Sie haben, holen Sie sich im ersten Schritt Ihre Patientenakte ein. Im zweiten Schritt sollten Sie mit Hilfe Ihrer Patientenakte Ihre Gesundheitshistorie aufbereiten, auf Korrektheit überprüfen und mithilfe unserer Eigenständigen Gesundheitserklärung Ihre Vorerkrankungen genauestens schildern. Bei gravierenden Vorerkrankungen können ärztliche Atteste helfen, der Risikoprüfung eine bessere Einschätzung zu geben.

Im nächsten Schritt können wir mit Ihnen gemeinsam anonyme Risikovoranfragen erstellen und an die entsprechenden Gesellschaften senden. Oftmals können wir bereits im Vorfeld eine grobe Einschätzung geben, ob Sie „versicherbar“ sind. Sollte es schwierig sein, Sie zu versichern, bleibt immer noch der „Joker“ der verkürzten Gesundheitsfragen der Risikolebensversicherung.

Im Folgenden stellen wir Ihnen die Links zu unseren entsprechenden Blog-Beiträgen zur Verfügung:

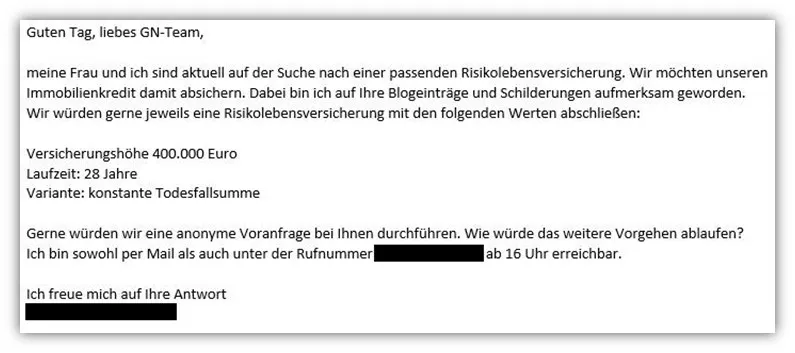

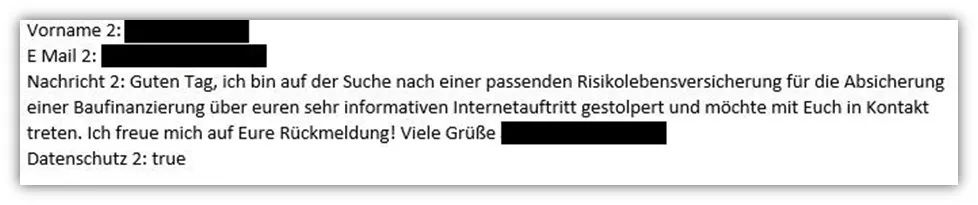

Wir betreuen und beraten Kunden im gesamten Bundesgebiet. Melden Sie sich gerne per Mail (info@gn-finanzpartner.de) bei uns oder nutzen Sie unser Kontaktformular, wenn Sie mit uns gemeinsam eine Risikolebensversicherung abschließen möchten. Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Anfrage Risikolebensversicherung

Anfrage Risikolebensversicherung

Anfrage Risikolebensversicherung S.W.

Anfrage Risikolebensversicherung S.W.

Wir freuen uns auf Ihre Nachricht!