Der Kauf oder Bau eines Eigenheims ist für viele Menschen ein Lebenstraum und zugleich die größte finanzielle Investition. Ein entscheidender Aspekt dieser Investition ist die Absicherung des aufgenommenen Kredits, insbesondere für den Fall der Fälle. Eine Lebensversicherung für Kredit und Haus – genauer gesagt, eine Risikolebensversicherung (RLV) – spielt hier eine zentrale Rolle. Sie schützt Ihre Familie davor, im Falle Ihres Todes mit der Last eines ungetilgten Immobilienkredits zurückzubleiben und sichert so den Verbleib im geliebten Eigenheim. Doch nicht jede Risikolebensversicherung ist gleich. Es gibt verschiedene Varianten, die jeweils unterschiedliche Vorteile bieten und für bestimmte Situationen besser geeignet sind als andere. Die richtige Wahl kann dabei entscheidend sein, um den optimalen Schutz für Ihre Baufinanzierung zu gewährleisten.

Warum eine Risikolebensversicherung für den Hauskredit unerlässlich ist

Ein Immobilienkredit läuft oft über Jahrzehnte. In dieser langen Zeitspanne kann viel passieren. Sollte der Hauptverdiener der Familie versterben, führt der Verlust des Einkommens oft zu massiven finanziellen Engpässen. Ohne eine entsprechende Absicherung können die Hinterbliebenen die monatlichen Raten des Hauskredits möglicherweise nicht mehr aufbringen. Dies kann im schlimmsten Fall dazu führen, dass das geliebte Zuhause verkauft werden muss, um die Schulden zu begleichen.

Eine Risikolebensversicherung für den Kredit und Haus zahlt im Todesfall eine vertraglich vereinbarte Summe an die Begünstigten aus. Diese Summe kann dann genutzt werden, um den ausstehenden Immobilienkredit ganz oder teilweise zu tilgen. Somit stellt die RLV einen existenziellen Schutz für Ihre Familie dar und sorgt dafür, dass Ihr Zuhause auch in schwierigen Zeiten erhalten bleibt. Es geht nicht nur um die finanzielle Sicherheit, sondern auch um den Seelenfrieden zu wissen, dass Ihre Lieben versorgt sind, egal was kommt.

Die drei Varianten der Risikolebensversicherung im Überblick

Grundsätzlich ist die Risikolebensversicherung in drei Varianten erhältlich, die sich hinsichtlich der Entwicklung der Todesfallleistung über die Laufzeit unterscheiden:

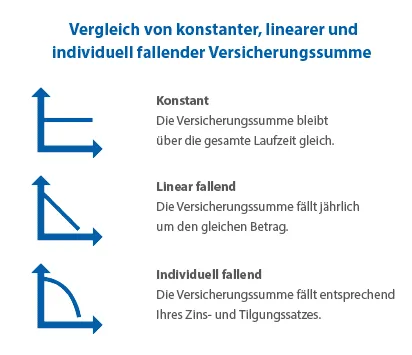

1. Konstante Versicherungssumme: Einfach und berechenbar

Bei der Variante mit konstanter Versicherungssumme bleibt die Todesfallleistung während der gesamten Laufzeit gleich. Wurde beispielsweise eine Summe von 300.000 Euro versichert, so wird im Todesfall während der Vertragslaufzeit immer diese Summe ausgezahlt – unabhängig davon, ob die versicherte Person im ersten oder im dreißigsten Jahr der Laufzeit verstirbt.

Vorteile:

- Maximale Sicherheit: Die volle Summe steht jederzeit zur Verfügung.

- Einfache Planung: Die Höhe der Absicherung ist klar und unveränderlich.

- Flexibilität: Kann auch für andere Absicherungszwecke dienen, nicht nur den Kredit.

Nachteile:

- Höhere Prämien: Die Beiträge sind über die gesamte Laufzeit höher, da das Risiko für den Versicherer gleichbleibend hoch kalkuliert wird.

- Potenzielle Überversicherung: Mit sinkender Restschuld des Kredits kann die Versicherungssumme die benötigte Absicherung übersteigen.

Diese Variante ist sinnvoll, wenn Sie eine konstant hohe Absicherung wünschen, beispielsweise um neben dem Kredit auch andere finanzielle Verpflichtungen abzudecken oder wenn Sie ein höheres Maß an Planungssicherheit bevorzugen. Für detaillierte Informationen zur Finanzberatung können Sie auf nzz finanzen weitere Einblicke erhalten.

2. Linear fallende Versicherungssumme: Selten passend für Immobilienkredite

Bei einem Vertrag mit linear fallender Versicherungssumme verringert sich die Todesfallleistung jedes Jahr um einen festen Betrag. Mit dem sinkenden Todesfallschutz werden auch die Versicherungsbeiträge günstiger.

Grafische Darstellung der drei Varianten einer Risikolebensversicherung zur Absicherung von einem Hauskredit

Grafische Darstellung der drei Varianten einer Risikolebensversicherung zur Absicherung von einem Hauskredit

Für die Absicherung eines Immobilienkredits eignet sich diese Variante jedoch nur in den seltensten Fällen. Der Grund: Die Versicherungssumme sinkt hier meist linear, während die Restschuld eines Darlehens, besonders zu Beginn, nicht linear, sondern annuitätisch zurückgeht. Am Anfang werden höhere Zinsanteile und geringere Tilgungsanteile gezahlt, wodurch die Restschuld langsamer sinkt. Eine linear fallende Versicherungssumme kann daher dazu führen, dass die Versicherungssumme schneller abnimmt, als der Kredit getilgt wird. Im Todesfall könnte der Kredit somit nicht komplett zurückgezahlt werden, und es verbleibt eine gefährliche Deckungslücke.

3. Individuell (Annuitätisch) fallende Versicherungssumme: Die ideale Lösung für Ihre Baufinanzierung

Für die Absicherung eines Kredits für den Hauskauf oder Hausbau ist dagegen eine Risikolebensversicherung mit individuell fallender Versicherungssumme besonders sinnvoll – auch annuitätisch fallende Versicherungssumme genannt. Hierbei fällt die Versicherungssumme entsprechend Ihres Zins- und Tilgungssatzes und passt sich somit ideal Ihrer verbleibenden Restschuld an.

Funktionsweise:

Am Anfang sinkt die Darlehenssumme langsamer, da der größte Teil der monatlichen Raten für die Zinsen der Baufinanzierung aufgewendet wird. Nach einigen Jahren, wenn der Zinsanteil sinkt und ein immer größerer Teil der Raten in die Tilgung des Kredits fließt, sinkt die Restschuld hingegen schneller. Eine annuitätisch fallende Risikolebensversicherung bildet diesen Verlauf exakt ab.

Vorteile:

- Passgenaue Absicherung: Die Versicherungssumme entspricht jederzeit annähernd der verbleibenden Restschuld des Kredits.

- Kostenoptimiert: Da die Versicherungssumme kontinuierlich sinkt, sind die Prämien in der Regel günstiger als bei einer konstanten Versicherungssumme.

- Keine Über- oder Unterversicherung: Sie sind immer optimal abgesichert, ohne unnötig hohe Beiträge zu zahlen oder im Ernstfall eine Lücke zu riskieren.

Diese Variante ist die erste Wahl, wenn der primäre Zweck der Risikolebensversicherung die Absicherung eines spezifischen Immobilienkredits ist und eine präzise Anpassung an den Tilgungsplan gewünscht wird. Für individuelle Finanzplanung und maßgeschneiderte Finanztipps ist es ratsam, sich professionell beraten zu lassen, zum Beispiel auf Plattformen wie nzz finanzen.

Welcher Vertragstyp ist der Richtige für Sie? Eine Abwägung

Einige Versicherer bieten nur Verträge mit konstanter Versicherungssumme an. Die Auswahl an Tarifen mit fallender Versicherungssumme, insbesondere der annuitätisch fallenden, ist oft deutlich geringer. Sie sollten daher genau prüfen, wie viel Ersparnis eine fallende Versicherungssumme gegenüber einer klassischen Absicherung mit konstanter Summe tatsächlich bringt.

Ist die Ersparnis über die gesamte Laufzeit nur gering, sollten Sie überlegen, ob Sie nicht lieber die klassische Variante mit konstanter Summe wählen möchten. Sie können dann in jedem Fall mit der festgelegten Todesfallleistung rechnen und sind gegen böse Überraschungen gefeit – auch wenn Sie das Darlehen nicht so schnell tilgen sollten, wie zu Beginn geplant (z.B. durch unvorhergesehene Ausgaben oder Änderungen im Tilgungsplan). Die Entscheidung hängt maßgeblich von Ihren individuellen Bedürfnissen, Ihrem Tilgungsplan und Ihrer Risikobereitschaft ab.

Weitere Aspekte bei der Wahl Ihrer Risikolebensversicherung

Neben der Art der Versicherungssumme gibt es weitere Faktoren, die bei der Auswahl einer Risikolebensversicherung für Ihren Hauskredit wichtig sind:

- Laufzeit: Die Laufzeit sollte mindestens der Laufzeit Ihres Immobilienkredits entsprechen, idealerweise etwas länger, um Puffer zu haben.

- Gesundheitsprüfung: Eine umfassende Gesundheitsprüfung ist Standard und beeinflusst die Prämienhöhe. Ehrliche Angaben sind hier unerlässlich.

- Nachversicherungsgarantie: Diese Option ermöglicht es Ihnen, die Versicherungssumme bei bestimmten Lebensereignissen (z.B. Geburt eines Kindes, Hauskauf) ohne erneute Gesundheitsprüfung zu erhöhen.

- Flexibilität bei Sondertilgungen: Prüfen Sie, ob die Versicherung bei Sondertilgungen des Kredits angepasst werden kann, insbesondere bei der annuitätisch fallenden Variante.

- Kosten/Prämien: Vergleichen Sie die Angebote verschiedener Versicherer, da die Prämien je nach Anbieter und individuellen Faktoren stark variieren können.

Fazit: Optimaler Schutz durch die richtige Wahl

Die Risikolebensversicherung ist ein unverzichtbares Instrument, um die finanzielle Zukunft Ihrer Familie und den Erhalt Ihres Eigenheims im Falle des Falles zu sichern. Während die annuitätisch fallende Versicherungssumme die ideale Lösung für eine passgenaue Absicherung Ihres Immobilienkredits darstellt, kann in bestimmten Situationen auch eine konstante Versicherungssumme eine sinnvolle Alternative sein. Wichtig ist eine sorgfältige Analyse Ihrer persönlichen und finanziellen Situation sowie des Tilgungsplans Ihres Hauskredits. Lassen Sie sich von unabhängigen Experten beraten, um die für Sie und Ihre Familie beste Lebensversicherung für Kredit und Haus zu finden und so optimalen Schutz zu genießen.