Lebensversicherungen sind ein vielseitiges Finanzinstrument. Sie dienen nicht nur der Altersvorsorge, sondern auch der finanziellen Absicherung von Hinterbliebenen im Todesfall oder als Besicherung für Kredite. Um die richtige Entscheidung zu treffen, ist es unerlässlich, die Vor- und Nachteile genau zu kennen und wichtige Aspekte vor und nach Vertragsabschluss zu berücksichtigen. Dieser umfassende Leitfaden beleuchtet die Kernfragen rund um das Thema Lebensversicherungen in Deutschland.

Vorteile von Lebensversicherungen im Überblick

Einer der Vorteile von Lebensversicherungen kann die steuerliche Absetzbarkeit der Prämienzahlungen sein, insbesondere wenn eine Auszahlung als Rente vorgesehen ist. Allerdings sind hier die Regelungen komplex und haben sich in der Vergangenheit oft geändert. Für bestehende Verträge und bestimmte Jahre gab es beispielsweise die Möglichkeit, Prämien als Sonderausgaben geltend zu machen. Aktuelle Entwicklungen am Finanzmarkt sollten immer im Blick behalten werden. Es ist ratsam, sich stets über die aktuellen gesetzlichen Bestimmungen zu informieren.

Die Nachteile, die man kennen sollte

Lebensversicherungen sind nicht ohne Nachteile. Ein wesentlicher Punkt ist die oft unverbindliche Gewinnbeteiligung, die von der Marktentwicklung abhängt. Zudem bieten sie meist nur geringe Flexibilität: Bei vorzeitigem Kapitalbedarf während der Laufzeit können erhebliche Verluste entstehen. Dies liegt daran, dass Anteile der Prämien für den Ablebensschutz und die Verwaltungskosten des Versicherers unwiederbringlich sind. Auch die Vermittlungsprovisionen schlagen sich in den Kosten nieder, was zu einer langen Kapitalbindung führt und die effektive Rendite schmälern kann.

Wann eine Lebensversicherung überflüssig sein kann

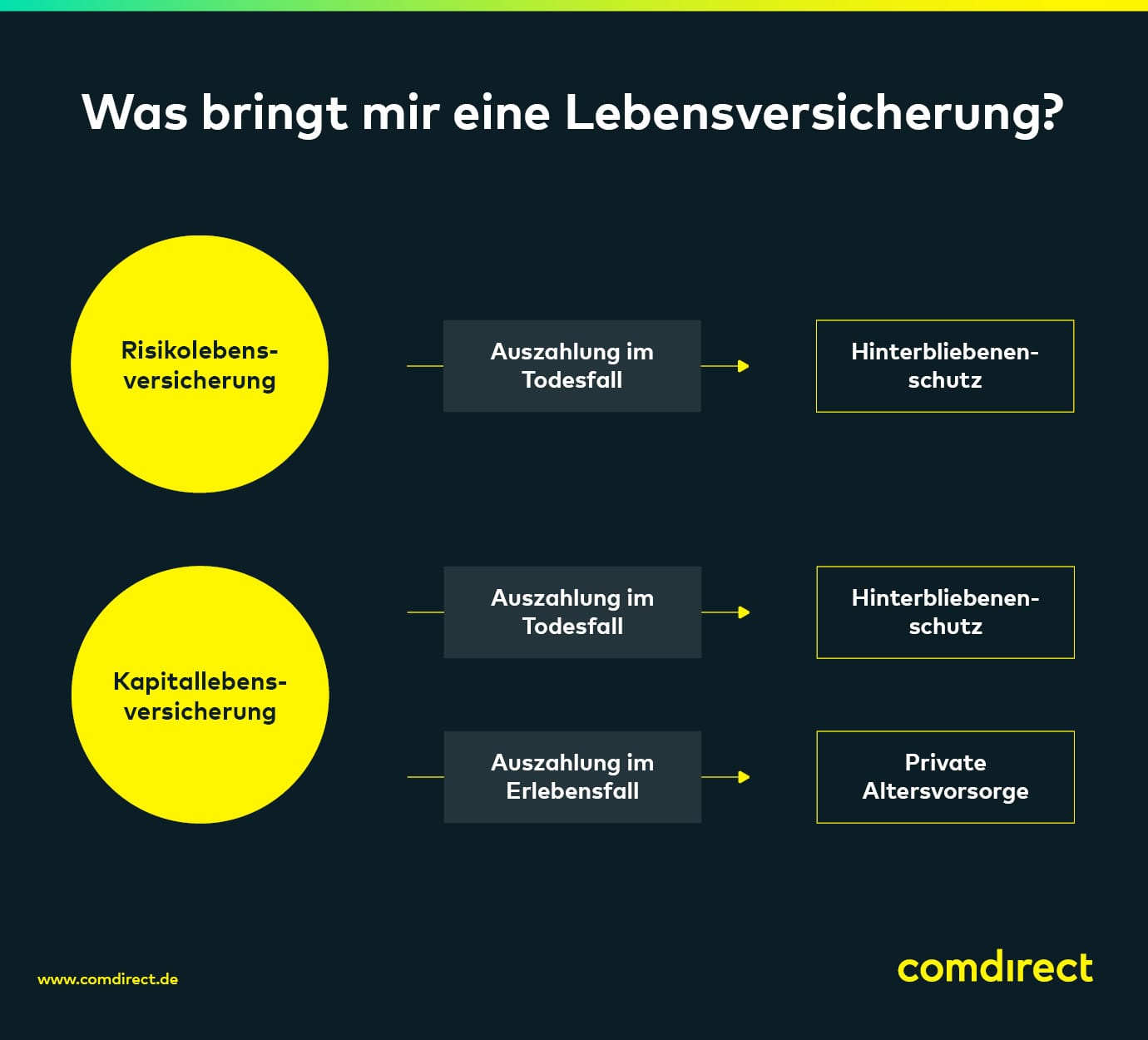

Für die reine Absicherung von Hinterbliebenen im Todesfall ist oft eine Risikolebensversicherung die sinnvollere Wahl gegenüber einer gemischten Er- und Ablebensversicherung. Eine Risikolebensversicherung deckt ausschließlich das Todesfallrisiko ab und ist in der Regel für einen kürzeren Zeitraum und eine höhere Versicherungssumme abschließbar. Dies ermöglicht eine flexible Anpassung an die aktuelle Lebenssituation, beispielsweise bis zum Ende der Ausbildungszeit der Kinder, ohne unnötig hohe Sparanteile zu finanzieren.

Wichtige Überlegungen vor dem Vertragsabschluss

Der Abschluss einer Lebensversicherung ist eine langfristige Verpflichtung. Eine sorgfältige Planung und umfassende Information sind daher unerlässlich. Klären Sie folgende Fragen, bevor Sie sich für ein Produkt oder einen Anbieter entscheiden:

Welche Art von Lebensversicherung ist die richtige für mich?

Der Begriff “Lebensversicherung” ist breit gefächert. Es ist entscheidend, genau zu verstehen, welche Art von Versicherung Ihnen angeboten wird:

- Er- und Ablebensversicherung: Diese klassische Form zahlt bei Erleben nach einer bestimmten Laufzeit oder im Todesfall.

- Ablebensversicherung (Risikolebensversicherung): Eine reine Risikoversicherung, die ausschließlich im Todesfall der versicherten Person eine vertraglich festgelegte Summe ausschüttet.

- „Prämiengeförderte Zukunftsvorsorge“: Eine spezielle, staatlich geförderte Versicherungsform, die als Altersvorsorge dienen soll. Hier ist Vorsicht geboten, da die staatliche Prämie variieren kann und die Erträge oft bescheiden ausfallen.

Tipp: Viele Konsumenten werden mit der Berechnung einer “Pensionslücke” konfrontiert, um sie zum Abschluss einer Lebensversicherung oder ähnlichen Produkten zu bewegen. Hinterfragen Sie die Höhe dieser “Pensionslücke” kritisch. Wie hoch ist die tatsächlich zu erwartende staatliche Pension?

Ist die Prämie langfristig tragbar?

Stellen Sie sich diese Frage von Anfang an, um eine kostspielige Kündigung in der Zukunft zu vermeiden. Berücksichtigen Sie dabei nicht nur die Prämie selbst, sondern auch mögliche Nebenkosten und Anpassungen:

- Dynamisierung der Leistungen: Diese wird oft mit “Kaufkrafterhalt” beworben. Eine automatische Anpassung der Leistung an einen Index kann die Versicherungssumme erhöhen, führt aber auch zu einer Steigerung der Prämie. In manchen Fällen steigt die Prämie proportional stärker als die Leistung, was unter anderem mit steigenden Risikokosten im Alter und zusätzlichen Provisionen begründet wird. Überprüfen Sie bei bestehenden Verträgen die Auswirkungen der Dynamikklausel auf die Prämienhöhe. Bei mangelnder Leistbarkeit kann auf die Dynamik verzichtet werden, wodurch Prämien- und Versicherungssumme stabil bleiben.

- Unterjährigkeitszuschläge: Die monatliche, viertel- oder halbjährliche Zahlung der Prämie kann durch sogenannte Unterjährigkeitszuschläge teuer werden. Diese können auf lange Sicht erhebliche Renditefresser sein (z.B. 6% bei monatlicher Zahlung). Eine jährliche Zahlungsweise vermeidet diese zusätzlichen Kosten.

Sind teure Zusatztarife wirklich notwendig?

Zusatztarife für Unfall- oder Berufsunfähigkeitsversicherungen können die Prämie erheblich verteuern. Prüfen Sie, ob diese Zusatztarife für Sie sinnvoll und preislich angemessen sind. Es ist ratsam, Vergleichsangebote für Einzeltarife, beispielsweise für eine Berufsunfähigkeitsversicherung, einzuholen und diese mit den Kosten für die Lebensversicherung ohne Zusatztarif zu vergleichen. Dies hilft Ihnen, eine fundierte Entscheidung zu treffen und unnötige Ausgaben zu vermeiden. Auch die Entwicklung des Goldpreises in Euro kann einen Anhaltspunkt für die Bewertung von Wertanlagen geben.

Wie finde ich das beste Angebot?

Um das Maximum aus Ihrer Investition herauszuholen, sollten Sie folgende Punkte beachten:

- Mehrere Angebote einholen: Die Kostenunterschiede zwischen Versicherern können erheblich sein, selbst bei ähnlichen Renditen auf dem Geld- und Kapitalmarkt. Vergleichsstudien zeigen, dass Abschlusskosten stark variieren können. Diese Kosten sind ein wichtiges Entscheidungskriterium.

- Effektiver Garantiezinssatz: Achten Sie darauf, dass der effektive Garantiezinssatz angegeben wird, der alle anfallenden Kosten berücksichtigt. Diese Angabe ist seit 2016 vor Vertragsabschluss verpflichtend und zeigt Ihnen die tatsächliche Rendite nach Kostenabzug. Ergänzend dazu gibt die effektive Gesamtverzinsung den voraussichtlichen, unverbindlichen Gesamtertrag nach Abzug der Kosten an.

- Klarheit bei garantierten vs. unverbindlichen Leistungen: Unterscheiden Sie genau, was vertraglich garantiert und was lediglich in Aussicht gestellt wird. Unverbindliche Leistungen sind meist mit einer Fußnote versehen, die darauf hinweist, dass sie auf aktuellen Ausschüttungen oder Gewinnbeteiligungen beruhen und nicht fix sind. Zwischen garantierten (z.B. Ablaufkapital) und voraussichtlichen (inklusive Gewinnbeteiligung) Leistungen können große Differenzen bestehen.

- Klassische Lebensversicherungen ohne Garantiezinssatz: Es gibt auch klassische Lebensversicherungen ohne vertraglichen Garantiezinssatz. Fragen Sie in diesem Fall nach, welcher Produktvorteil den Wegfall der Garantieverzinsung ausgleicht. Globale Entwicklungen, wie die des Nasdaq 100, können einen Einfluss auf die mögliche Gewinnbeteiligung haben.

Doch noch die Meinung geändert? Ihr Rücktrittsrecht

Sollten Sie nach Vertragsabschluss feststellen, dass die Lebensversicherung doch nicht passt oder Sie ein besseres Angebot gefunden haben, steht Ihnen in der Regel ein 30-tägiges Rücktrittsrecht zu. Dieses Widerrufsrecht beginnt ab dem Zeitpunkt des Vertragsabschlusses und schützt Sie vor übereilten Entscheidungen.

Worauf Sie bei einer vorzeitigen Kündigung achten sollten

Eine frühzeitige Auflösung der Lebensversicherung kann kostspielig sein. Informieren Sie sich daher im Voraus über die Kündigungsmodalitäten. Online-Tools können Ihnen dabei helfen, den Kündigungsprozess zu verstehen.

- Rückkaufswerte: Beachten Sie die in der Police angeführten Rückkaufswerte. Der Rückkaufswert ist der Betrag, den Sie bei einer Kündigung erhalten. Je früher der Vertrag gekündigt wird, desto niedriger ist dieser Wert im Verhältnis zu den eingezahlten Prämien, da Abschluss- und Verwaltungskosten anfangs stark ins Gewicht fallen.

- Prämienfreistellung als Alternative: Eine Alternative zur vollständigen Kündigung ist die Prämienfreistellung oder Teilprämienfreistellung. Dabei wird der Vertrag fortgesetzt, die Prämienzahlung jedoch ganz oder teilweise ausgesetzt. Es wird eine reduzierte Vertragssumme berechnet, die zum Vertragsablauf ausgezahlt wird. Beachten Sie jedoch, dass Verwaltungskosten auch bei Prämienfreistellung weiterlaufen können. Die langfristige Entwicklung von Unternehmenswerten kann indirekt die Performance beeinflussen.

Nach Vertragsende: Rentenzahlung oder Kapitalleistung?

Der Vertrag Ihrer Lebensversicherung läuft aus, und Sie stehen vor der Entscheidung: monatliche Rentenzahlung oder eine einmalige Kapitalleistung? Vergleichen Sie die Summe der voraussichtlichen Rentenzahlungen für ein angenommenes Lebensalter mit der Kapitalleistung, die Sie sofort erhalten würden. Die attraktivere Option hängt von mehreren Faktoren ab, wie der zu erwartenden Inflation, aber auch von Ihrem aktuellen Kapitalbedarf. Möchten Sie beispielsweise einen Kredit tilgen oder eine größere Anschaffung tätigen? Ihre persönliche finanzielle Situation und Zukunftspläne sollten diese Entscheidung maßgeblich beeinflussen. Um das Gesamtbild besser einschätzen zu können, lohnt sich ein Blick auf das Euro-Gold-Verhältnis als Indikator für Kaufkraft und Wertstabilität.