Die Frage nach der optimalen Höhe einer Risikolebensversicherung (RLV) ist entscheidend. Pauschale Formeln greifen oft zu kurz. Dieser Artikel beleuchtet verschiedene Szenarien und zeigt, wie Sie eine fundierte Entscheidung treffen, die Ihren individuellen Bedürfnissen entspricht.

Faustformeln wie “das 3-5 fache des Bruttoeinkommens” sind nur grobe Richtwerte.

Wir betrachten drei typische Situationen, die in unseren Beratungsgesprächen häufig vorkommen:

- Paar ohne Kinder mit Immobilienkredit

- Paar mit Kindern, das sich finanziell absichern möchte

- Paar mit Kindern und Immobilienkredit

1. Die verschiedenen Varianten der Risikolebensversicherung

Um die richtige Entscheidung zu treffen, ist es wichtig, die unterschiedlichen Varianten der RLV zu kennen. Im Folgenden geben wir einen kurzen Überblick:

1.1 Konstante Versicherungssumme

Bei dieser Variante bleibt die vereinbarte Versicherungssumme über die gesamte Laufzeit konstant. Beispiel: 400.000 € für 20 Jahre. Im Todesfall während dieser Zeit wird die volle Summe ausgezahlt. Tritt der Todesfall nicht ein, erfolgt keine Auszahlung und die Beiträge werden nicht erstattet.

1.2 Linear fallende Versicherungssumme

Hier sinkt die Versicherungssumme jährlich um einen festen Betrag. Beispiel: 400.000 € für 20 Jahre. Die Summe reduziert sich jährlich um 20.000 €. Im Todesfall nach 11 Jahren würden 200.000 € ausgezahlt. Auch hier gilt: Keine Auszahlung bei Ablauf ohne Todesfall.

1.3 Annuitätisch fallende Versicherungssumme

Diese Variante wird oft zur Absicherung von Immobilienfinanzierungen genutzt. Die Versicherungssumme sinkt analog zur Restschuld des Darlehens.

Achtung: Zins- und Tilgungssätze können sich ändern, eine Anpassung der RLV ist nicht immer einfach. Zudem bieten nur wenige Versicherer diese Variante an.

2. RLV zur Absicherung einer Immobilienfinanzierung (Paar ohne Kinder)

Risikolebensversicherung Immobilienfinanzierung

Risikolebensversicherung Immobilienfinanzierung

Steigende Immobilienpreise führen zu höheren Kreditsummen. Oftmals sind beide Partner Kreditnehmer. Der Tod eines Partners kann zu erheblichen finanziellen Schwierigkeiten führen, da die Kreditrate weiterhin fällig ist.

Eine linear oder annuitätisch fallende Versicherungssumme erscheint zunächst ideal. Aber: Was, wenn in einigen Jahren Kinder dazukommen? Die Absicherung wäre dann möglicherweise unzureichend. Eine konstante Versicherungssumme bietet hier mehr Flexibilität.

“Je jünger du bei Abschluss einer Risikolebensversicherung bist, desto tendenziell günstiger die Beiträge.”

Mit einer konstanten Summe können Sie später Nachversicherungsgarantien nutzen, um die Absicherung bei Bedarf zu erhöhen.

Ausnahme: Wenn Sie sicher sind, keine Kinder zu bekommen, oder eine konstante RLV Ihr Budget übersteigt, kann eine fallende Versicherungssumme in Betracht gezogen werden.

Im dritten Beispiel “RLV Immobilie und Kinder” gehen wir detaillierter auf die Absicherung ein, wenn bereits Kinder vorhanden sind.

3. RLV für Familie und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Junge Eltern machen sich oft Gedanken über die finanzielle Absicherung ihrer Kinder. Der Tod des Hauptverdieners kann zu langfristigen finanziellen Engpässen führen.

Beispielrechnung:

- Ermitteln Sie den monatlichen Mehrbedarf im Todesfall des Partners. Berücksichtigen Sie Miete, Versicherungen, Witwen- und Waisenrente. Nehmen wir an, der Fehlbetrag beträgt 1.500 €.

- Wie lange müssen die Kinder finanziell unterstützt werden? Wir wählen hier das 25. Lebensjahr.

- Multiplizieren Sie die 1.500 € (18.000 € pro Jahr) mit der Anzahl der Jahre bis zum 25. Lebensjahr des Kindes. Bei 1 und 2 Jahre alten Kindern sind das mindestens 24 Jahre.

In diesem Fall wäre eine Versicherungssumme von ca. 450.000 € und eine Laufzeit von ca. 25 Jahren sinnvoll.

Wichtig: Eine linear fallende Versicherungssumme ist zwar günstiger, aber oft unzureichend. Reduzieren Sie stattdessen die Versicherungshöhe bei Bedarf alle paar Jahre.

Vergessen Sie bei der Kalkulation nicht die Beiträge zur Altersvorsorge. Der Tod des Partners kann zu geringeren Einzahlungen in die Rentenkasse führen und Altersarmut begünstigen.

4. RLV für Immobilie und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Junge Familien mit Kindern und Immobilienfinanzierung haben den höchsten Absicherungsbedarf. Berücksichtigen Sie sowohl die Kreditschuld als auch die Absicherung der Kinder.

Beispiel: Zwei Kinder und eine Immobilienfinanzierung über 500.000 €. Sichern Sie den Kredit über die Laufzeit ab und zusätzlich 450.000 € für die Kinder (siehe obige Rechnung).

Sie können zwei separate RLV mit unterschiedlichen Höhen und Laufzeiten abschließen, um flexibel zu bleiben.

In diesem Fall: 500.000 € für 35 Jahre und 450.000 € für 25 Jahre.

Hinweis: Ab einer bestimmten Summe sind ärztliche Untersuchungen erforderlich. Dies können Sie umgehen, indem Sie Ihre Risikolebensversicherung auf 2 oder 3 Verträge aufteilen. Dadurch umgehen Sie die Untersuchungsgrenzen.

Wichtig: Wir empfehlen immer eine konstante Summe, die im Laufe des Lebens angepasst werden kann.

In manchen Fällen kann eine Kombination aus fallenden und konstanten Versicherungssummen sinnvoll sein, wenn die Beiträge zu hoch sind.

5. Tipp aus der Praxis: Versicherungssumme anpassen statt fallende Versicherungssumme

Hier zeigen wir, warum eine konstante Summe besser ist und wie Sie diese anpassen können.

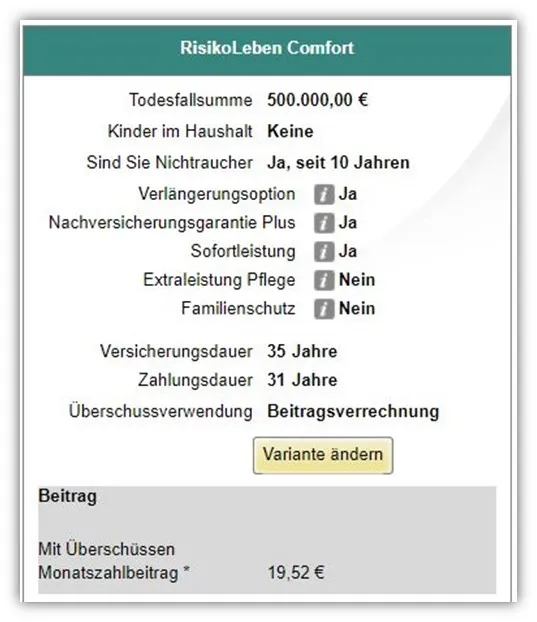

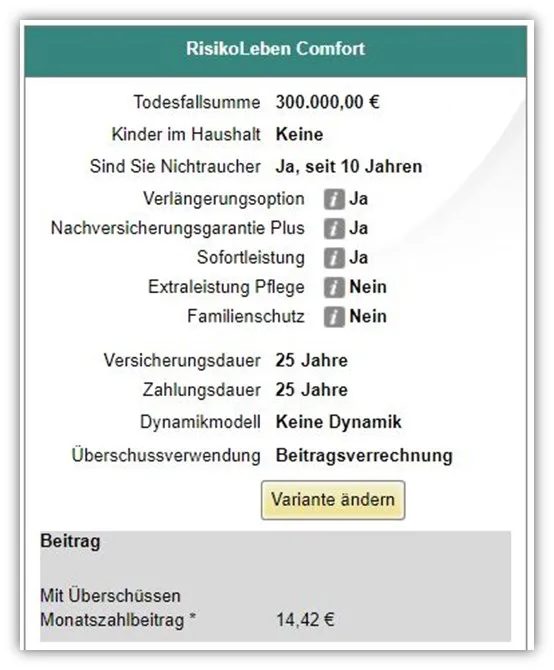

Beispiel: Paar mit 2 Kindern und Immobilienfinanzierung. Nach 10 Jahren ist eine Absicherung von 450.000 € für die Kinder vielleicht nicht mehr notwendig. Die Kalkulation ergibt, dass nur noch 300.000 € benötigt werden.

Passen Sie die Versicherungssumme entsprechend an. Genauso können Sie mit der RLV für das Darlehen vorgehen. Reduzieren Sie die Summe, wenn die Restschuld sinkt.

So vermeiden Sie eine zu niedrige Versicherungssumme während der Vertragslaufzeit.

Wir kalkulieren gerne mit einer etwas längeren Laufzeit, denn eine vorzeitige Kündigung ist immer möglich. Eine Verlängerung ohne erneute Gesundheitsprüfung ist nicht bei jeder Versicherung möglich.

Berücksichtigen Sie die Inflation

Beachten Sie den Kaufkraftverlust durch Inflation. Bei linear fallenden Versicherungssummen kann die Summe im Leistungsfall zu gering sein.

Beispiel: 400.000 € heute haben bei 2,5 % Inflation in 25 Jahren nur noch eine Kaufkraft von 276.186 €.

Das ist ein Grund, warum wir eine konstante Summe empfehlen.

Bei einer linear fallenden Versicherungssumme würde die Summe jährlich um 16.000 € sinken. Im 15. Jahr würden “lediglich” 176.000 € ausgezahlt werden. Unter Berücksichtigung der Inflation (2,5 %) bleiben “nur” noch 121.521 € reale Kaufkraft.

6. Beispiele aus der Praxis

1. Beispiel

Ein Maschinenbauingenieur wollte 600.000 € absichern: 400.000 € über 35 Jahre (Immobiliendarlehen) und 200.000 € über 20 Jahre (Absicherung von Frau und Kind).

Beide RLV wurden bei zwei Gesellschaften abgeschlossen und sind mit einer konstanten Versicherungssumme vereinbart.

Baloise Risikolebensversicherung Maschinenbauingenieure

Baloise Risikolebensversicherung Maschinenbauingenieure

Allianz Risikolebensversicherung Maschinenbauingenieure

Allianz Risikolebensversicherung Maschinenbauingenieure

In 10 Jahren wird die Versicherungssumme des Allianz-Vertrags (400.000 €) überprüft und angepasst.

2. Beispiel

Ein Entwicklungsingenieur wollte 500.000 € bei einer Versicherung absichern.

Hinweis: Oft ist die Absicherung auf zwei Risikolebensversicherungen sinnvoll, da ab bestimmten Summen ein ärztliches Zeugnis notwendig ist.

Die Versicherungssumme sollte konstant sein. Er interessierte sich zunächst für eine fallende Versicherungssumme, entschied sich aber nach unserer Beratung für eine konstante Summe. Der Fokus lag auf der finanziellen Absicherung seiner Frau. Das Paar plant, bald Kinder zu bekommen.

Nach Einholen der Patientenakte und Erstellen der Eigenständigen Gesundheitserklärung haben wir anonyme Risikovoranfragen bei ausgewählten Versicherungen gestellt.

Die konstante Versicherungssumme von 500.000 € mit einer Laufzeit von 35 Jahren kostet ca. 54 € pro Monat.

Risikolebensversicherung LV1871

Risikolebensversicherung LV1871

Die linear fallende Versicherungssumme bei der LV1871 würde weniger als die Hälfte kosten.

Risikolebensversicherung LV1871

Das Paar entschied sich zusätzlich für eine RLV auf den Todesfall der Ehefrau mit einer Laufzeit von 25 Jahren und einer Versicherungssumme von 300.000 €.

Die 28-jährige Verwaltungsfachangestellte zahlt für ihre RLV knapp 15 € im Monat.

Risikolebensversicherung LV1871 Verwaltungsfachangestellte

Risikolebensversicherung LV1871 Verwaltungsfachangestellte

Wichtig: Bei dem Paar haben wir eine “Über-Kreuz-Risikolebensversicherung” erstellt, um Steuern zu sparen.

7. Fazit

Die Frage nach der passenden Höhe und Laufzeit einer RLV ist nicht einfach zu beantworten. Es hängt von Ihrer individuellen Situation und Lebensplanung ab.

Unser Vorgehen:

Holen Sie sich Ihre Patientenakte ein und bereiten Sie Ihre Gesundheitshistorie auf. Erstellen Sie mit Hilfe unserer Eigenständigen Gesundheitserklärung eine genaue Schilderung Ihrer Vorerkrankungen. Bei gravierenden Vorerkrankungen können Ärztliche Atteste helfen. Erstellen Sie anonyme Risikovoranfragen und senden Sie diese an die entsprechenden Gesellschaften.

“Egal, in welchem Teil Deutschlands du dich befindest, du kannst unser Kunde oder unsere Kundin werden!”

Wir betreuen Kunden im gesamten Bundesgebiet. Nutzen Sie unser Angebot der digitalen/Online-Beratung.

Nutzen Sie unser Kontaktformular oder schreiben Sie uns eine Mail (info@gn-finanzpartner.de).

Wir freuen uns auf Ihre Nachricht!