Sie möchten Ihr Geld nicht nur gewinnbringend, sondern auch verantwortungsvoll anlegen? Das Konzept der nachhaltigen Geldanlage gewinnt zunehmend an Bedeutung, da immer mehr Menschen die Auswirkungen ihrer finanziellen Entscheidungen auf Umwelt und Gesellschaft bewusst wahrnehmen. Doch das Feld der grünen Investments ist komplex und oft undurchsichtig. Gerade deshalb ist es entscheidend, sich auf verlässliche Informationen und unabhängige Empfehlungen zu stützen – so wie sie beispielsweise die Stiftung Warentest regelmäßig bereitstellt. Dieser umfassende Leitfaden von Shock Naue beleuchtet, wie Sie Ihr Vermögen zukunftsorientiert und ökologisch sinnvoll investieren können, und gibt Ihnen die Werkzeuge an die Hand, um fundierte Entscheidungen zu treffen.

Einführung in die Welt der nachhaltigen Geldanlagen

Geld, das Sie nicht sofort benötigen, bietet Ihnen zwei grundlegende Optionen: Es sicher zu verwahren (etwa auf einem Girokonto oder in Sparanlagen) oder es mit einem gewissen Risiko zu investieren (beispielsweise in Wertpapiere wie Fonds, ETFs oder Aktien). Wenn Sie dabei ethisch-ökologische Kriterien berücksichtigen, leisten Sie einen besonders effektiven Beitrag zum Klima- und Umweltschutz. Nachhaltige Geldanlagen unterstützen gezielt den Übergang zu einer ökologisch und sozial gerechteren Gesellschaft – sei es durch die Finanzierung energetischer Gebäudesanierungen, den Bau von Windkraftanlagen oder die Förderung innovativer, umweltfreundlicher Geschäftsideen.

Die positiven Auswirkungen auf Klima und Umwelt sind dabei vielfältig und hängen stark von der jeweiligen Anlagestrategie ab. Oft sind diese Effekte indirekt und lassen sich nur schwer exakt quantifizieren. Da die Finanzwelt, insbesondere für Laien, ein weites und oftmals undurchdringliches Feld ist, möchten wir Ihnen vier wichtige Vorbemerkungen mit auf den Weg geben, die auch im Sinne der Stiftung Warentest für Verbraucher entscheidend sind:

Geld anlegen bedeutet Geld verleihen: Machen Sie sich bewusst, wem und für welche Projekte Sie Ihr Geld zur Verfügung stellen. Denn das Kapital, das Sie einer Bank anvertrauen, wird von dieser wiederum in konkrete Projekte und Wertpapiere investiert. Selbst bei scheinbar abstrakten Bankprodukten leihen Sie letztlich konkreten Menschen und Initiativen Geld. Wenn Sie im Alltag Wert auf Nachhaltigkeit und Umweltschutz legen, sollten Sie diese Prinzipien konsequenterweise auch bei Ihrer Geldanlage verfolgen. Dies gelingt besonders einfach, wenn Ihre Bank ihre gesamte Anlagepolitik an ethisch-ökologischen Kriterien ausrichtet. Eine gute Orientierung bieten hier die Übersichten der Verbraucherzentralen zu nachhaltigen Banken, deren Einschätzungen oft mit denen der Stiftung Warentest übereinstimmen.

Prüfen Sie genau – auch bei “grünen” Versprechen: Die EU-Taxonomie legt wissenschaftlich fundierte Kriterien fest, die Wirtschaftsaktivitäten erfüllen müssen, um als nachhaltig zu gelten. Die kontroversen Entscheidungen, Atomenergie und Erdgas in diesen Kriterienkatalog aufzunehmen, zeigen jedoch den Kompromisscharakter dieser europäischen Verordnung. Die EU-weite Definition von Nachhaltigkeit muss nicht zwingend Ihren persönlichen Vorstellungen entsprechen. Zudem sind Begriffe wie “klimafreundlich”, “grün” oder “ethisch” bei Geldanlagen nicht gesetzlich geschützt. Es ist daher unerlässlich, dass Sie selbst genau hinsehen, was sich im Einzelfall hinter den Angeboten verbirgt und ob diese mit Ihren Werten übereinstimmen. Hierbei sind die detaillierten Analysen von unabhängigen Institutionen wie der Stiftung Warentest oder den Verbraucherzentralen eine unverzichtbare Hilfe.

Es gibt (fast) alles auch in “grün”: Für nahezu jede traditionelle Anlageform existieren mittlerweile nachhaltige Alternativen. Ob Sie eine sichere oder risikoreichere Anlage bevorzugen, ob es um einfache oder komplexe Produkte, kurze oder lange Laufzeiten geht: Nutzen Sie diese Vielfalt, um passende Angebote zu finden und die Finanzierung einer nachhaltigen Zukunft aktiv mitzugestalten.

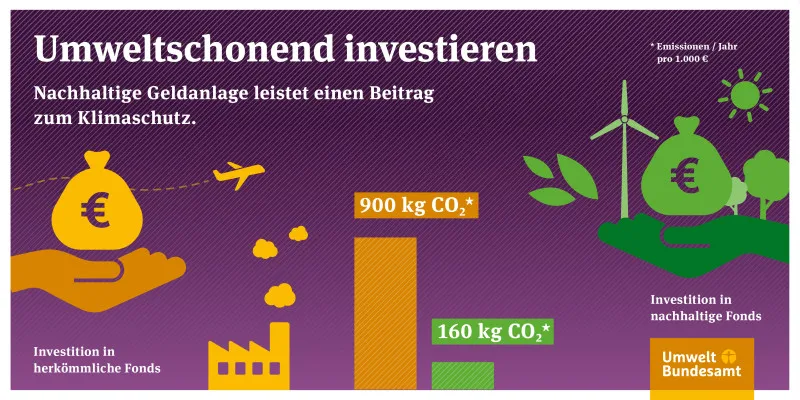

Bewährte Strategien bleiben erhalten: Auch wenn Sie sich für eine Geldanlage nach sozialen und ökologischen Kriterien entscheiden, bleiben die grundsätzlichen Empfehlungen für das Vorgehen dieselben wie bei konventionellen Anlagen. Vertrauen Sie auf klassische Informations- und Beratungsstrategien: Ziehen Sie Ihre “Hausbank des Vertrauens” zu Rate, nutzen Sie unabhängige Anlageberatungen, führen Sie eigene (Online-)Recherchen durch und stellen Sie kritische Nachfragen. Nicht zuletzt ist eine ausgewogene Berücksichtigung der drei Anlagestrategien – Liquidität, Sicherheit und Rendite – entscheidend, um Ihre persönliche finanzielle Situation optimal abzubilden. Umweltschonend investierenDie Grafik zeigt, wie nachhaltige Investitionen einen wichtigen Beitrag zum Klimaschutz leisten können, indem sie umweltschonendes Wirtschaften ermöglichen.

Umweltschonend investierenDie Grafik zeigt, wie nachhaltige Investitionen einen wichtigen Beitrag zum Klimaschutz leisten können, indem sie umweltschonendes Wirtschaften ermöglichen.

Nachhaltige Geldanlage im Alltag: Sparen leicht gemacht

Grünes Girokonto nutzen: Ein Statement für Nachhaltigkeit

Ein Girokonto ist für jeden unverzichtbar. Auch wenn darauf in der Regel keine großen Summen lagern, ist es nicht nur ein einfacher und risikofreier Einstieg in eine nachhaltige Geldanlage, sondern auch ein starkes Statement für einen nachhaltigen Lebensstil. Ob an der Supermarktkasse, im Restaurant oder bei Überweisungen: Mit EC-Karte und Kontonummer zeigen wir täglich, wem wir unser Geld anvertrauen und welche Werte uns wichtig sind.

Ein “grünes” Girokonto bietet Ihnen den gleichen Service wie ein herkömmliches Konto: Keine Einschränkungen bei Kreditkarten, Online-Banking oder Bargeldbezug. Bei vielen ethisch-ökologischen Banken erfolgt der Bargeldbezug über den Geldautomaten-Verbund der Genossenschaftsbanken. Ihr Geld ist auch hier durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Person im Falle einer Bankeninsolvenz geschützt – ein wichtiger Aspekt, der auch von der Stiftung Warentest immer wieder betont wird. Lediglich bei der Filialdichte müssen Sie bei spezialisierten grünen Banken oft Abstriche machen; die persönliche Beratung erfolgt hier meist telefonisch oder online.

Für den Wechsel zu einem nachhaltigen Girokonto erhalten Verbraucher Unterstützung von der Bank, wozu die Institute seit September 2016 sogar verpflichtet sind. Informationen und Hilfestellungen zum Kontowechsel finden Sie auf den Seiten der Verbraucherzentralen. Die Gebühren für Girokonten variieren stark. Während viele Banken kostenlose Girokonten als Kundenwerbung nutzen und ihre Kosten in anderen Produkten „verstecken“, verfolgen grüne Girokonten, insbesondere bei kleineren Banken, oft einen transparenten Ansatz, bei dem die Kosten durch entsprechende Gebühren gedeckt werden. Einen umfassenden Girokontenvergleich von Banken mit Nachhaltigkeitsanspruch, der auch die Kriterien der Stiftung Warentest berücksichtigt, stellt die Verbraucherzentrale Bremen bereit.

Nachhaltig sparen: Ihre Zukunft und die Umwelt sichern

Sparprodukte sind die ideale Anlageform für Geld, das Sie zur Absicherung, als Notgroschen, spontan verfügbar oder zu einem festen Zeitpunkt in definierter Höhe benötigen. Sie bieten zwar geringere Renditechancen als risikoreichere Anlagen wie Aktien, dafür aber maximale Sicherheit. Sparprodukte, vom klassischen Sparbuch über Sparbriefe bis hin zu Tages- und Festgeldern, unterliegen wie das Girokonto der gesetzlichen Einlagensicherung.

Um nicht nur sicher, sondern auch nachhaltig zu sparen, achten Sie auf die Berücksichtigung ethisch-ökologischer Kriterien bei den Sparangeboten. Bei Banken mit einem ganzheitlichen Nachhaltigkeitsansatz sind diese Kriterien bereits in der gesamten Anlagepolitik verankert. Doch auch konventionelle Banken bieten zunehmend Sparprodukte an, die einen Zusatznutzen für Umwelt- und Klimaschutz versprechen. Sprechen Sie Ihren Bankberater oder Ihre Bankberaterin darauf an. Unabhängige Vergleiche und Empfehlungen, etwa von der Stiftung Warentest, können Ihnen helfen, die besten nachhaltigen Sparprodukte zu identifizieren.

Grundsätzliche Empfehlung für alle Geldanlagen: Bevor Sie Geld anlegen, sollten Sie sich gründlich über die Anlagesumme, die Laufzeit und die Inhalte der Sparprodukte Gedanken machen und sich umfassend informieren. Eine ökologisch ausgerichtete Bank kann Ihnen einen Großteil der Komplexität bei der Beurteilung der Geldanlage abnehmen. Das Vertrauen in eine solche Bank stellt für Anleger oft eine sinnvolle Strategie dar, die auch die Stiftung Warentest im Kontext ganzheitlicher Nachhaltigkeit durchaus empfiehlt.

Verantwortungsvoll investieren: Mehr als nur Rendite

In die Zukunft investieren: Chancen und Risiken grüner Anlagen

Eine Sparanlage ist – abgesehen vom Inflationsrisiko – in der Regel sicher, bringt aber oft nur geringe oder gar keine Zinserträge. Wer höhere Erträge erzielen möchte, muss sein Geld investieren – und das idealerweise in umweltfreundliche und nachhaltige Projekte. Die zugrundeliegenden Themen ähneln denen beim Sparen: energetische Sanierungen, der Ausbau erneuerbarer Energien oder die Finanzierung ökologischer Geschäftsideen. Höheren Zinserträgen stehen dabei in der Regel ein höheres Risiko und Einschränkungen bei der Liquidität gegenüber.

Im Gegensatz zu den klassischen grünen Sparprodukten bieten nachhaltige Beteiligungen, Fonds und andere Wertpapiere jedoch größere Möglichkeiten, direkte positive Umwelt- und Klimaschutzwirkungen zu beeinflussen. Auch hier gibt es Nuancen: Während nachhaltige Altersvorsorgeprodukte tendenziell sicherere Anlageformen sind, ist ihre ökologische Wirkung oft begrenzter, da sie häufig einen hohen Anteil an Staatsanleihen enthalten.

Fonds oder Direktbeteiligungen: Diversifikation für mehr Sicherheit

Vereinfachend lassen sich Investitionen in zwei Hauptkategorien unterteilen: Fonds und Direktbeteiligungen. Fonds streuen das Risiko, indem sie in eine Vielzahl von Investitionen bündeln. Sie existieren in verschiedenen Formen als Aktien-, Renten-, Immobilien- oder Mischfonds. Zudem wird zwischen aktiv und passiv gemanagten Fonds unterschieden. Bei aktiv gemanagten Fonds passen Fondsmanager die enthaltenen Anlageobjekte gemäß einer vordefinierten Strategie an. Passiv gemanagte Fonds, wie zum Beispiel Exchange Traded Funds (ETFs), bilden hingegen Indizes ab. Sie investieren proportional zum zugrundeliegenden Index in Unternehmen, wobei die Anlageobjekte seltener angepasst werden, da die Indizes weniger häufig revidiert werden. Die Stiftung Warentest bietet regelmäßig Tests und Empfehlungen für nachhaltige Fonds und ETFs an, die Anlegern bei der Auswahl helfen.

Direktbeteiligungen konzentrieren sich hingegen auf einzelne Unternehmen (Aktien) oder Projekte wie Energiegenossenschaften, Windparks, Waldinvestments, Crowdfundings oder Mikrofinanzprojekte. Hier haben Sie den direktesten Einfluss darauf, was mit Ihrem Geld geschieht. Allerdings hängt Ihr Ertrag ausschließlich vom Erfolg dieses einzelnen Unternehmens oder Projektes ab, was ein höheres Risiko mit sich bringen kann.

Risiken einschätzen und streuen: Das A und O der Anlagestrategie

Grundsätzlich gilt: Aktien, Direktbeteiligungen und auch einige Fonds bergen immer – selbst in ihrer ökologischen Variante – das Risiko eines Totalverlustes. Investieren Sie daher nur Geld in solche Anlageformen, das Sie nicht zwingend für Ihre Grundbedürfnisse benötigen. Streuen Sie zudem Ihr Anlagerisiko, indem Sie in unterschiedliche Anlageformen investieren. Umfassende Ratgeber zur Geldanlage, die auch die Stiftung Warentest empfiehlt, finden Sie auf den Seiten der Verbraucherzentralen.

Bedenken Sie dabei: Bei Verbraucherzentralen stehen Sicherheit und Ertrag bei der Beratung im Vordergrund. Eine vermeintlich sichere Geldanlage, die jedoch den Raubbau an der Umwelt fortführt, zerstört unsere Lebensgrundlagen und bietet demnach eine zweifelhafte Form der Sicherheit. Für den Umbau zu einer ökologisch verträglichen Wirtschaft sind viel Bereitschaft und Mut notwendig, in ökologisch-soziale Projekte zu investieren.

Vorsicht bei Renditeversprechungen: Realismus ist Trumpf

Seien Sie besonders vorsichtig bei unrealistisch hohen Renditeversprechungen – diese sind meist unsicher oder gänzlich unseriös. Gerade bei risikoreicheren Anlagen ist eine persönliche und unabhängige Beratung immer sinnvoll. Eine ökologisch ausgerichtete Bank kann hier viel Komplexität bei der Beurteilung der Geldanlage abnehmen. Auch die Stiftung Warentest warnt regelmäßig vor zu aggressiven Renditeversprechen bei grünen Geldanlagen und rät zur Skepsis.

Umwelt- und Sozialnutzen erkennen: Transparenz ist entscheidend

Eine einfache Antwort darauf, welche Investments “grün” und nachhaltig sind und welchen konkreten Umwelt- und Sozialnutzen sie haben, gibt es leider nicht. Achten Sie bei der Auswahl von Fonds auf die Nennung von PAB (Paris-aligned Benchmark) oder CTB (Climate Transition Benchmark) im Fondsnamen. Solche Fonds verfolgen eine Anlagestrategie, die Klimaneutralität bis 2050 bei den Anlageobjekten anstrebt. Sie werden in der Regel von einem bestehenden Index abgeleitet. CTBs starten dabei mit einer weniger ambitionierten Dekarbonisierung gegenüber dem Mutterindex (30 % Reduktion) als PABs (50 % Reduktion). Beide Benchmarks reduzieren den CO2-Ausstoß der Fonds anschließend jährlich um 7 %.

Ebenfalls Orientierung bieten das FNG-Siegel für Investmentfonds sowie die Global Alliance for Banking on Values. Verbraucher sollten sich im Vorfeld möglichst genau informieren, welche Klima- und/oder Nachhaltigkeitskriterien angewendet werden und in welche Branchen oder Unternehmen investiert wird. Nicht zwangsläufig bedeutet die Bewertung “klimafreundlich”, dass auch die Umwelt umfassend geschützt wird – und umgekehrt. Hier helfen die detaillierten Prüfungen von Stiftung Warentest und anderen unabhängigen Stellen, die Angebote kritisch zu hinterfragen und zu vergleichen. FNG-SiegelDas FNG-Siegel dient als Orientierung für nachhaltige Investmentfonds und hilft Anlegern, umweltfreundliche Produkte zu erkennen.

FNG-SiegelDas FNG-Siegel dient als Orientierung für nachhaltige Investmentfonds und hilft Anlegern, umweltfreundliche Produkte zu erkennen.

Ergänzende Tipps für Ihre nachhaltige Anlagestrategie

Neben den direkten Investitionsmöglichkeiten gibt es weitere Aspekte, die Sie bei einer nachhaltigen Geldanlage berücksichtigen können. Auch hier decken sich viele Empfehlungen mit den allgemeinen Grundsätzen des Verbraucherschutzes, wie sie von der Stiftung Warentest propagiert werden:

Taxonomie-konforme Anlagen: Diese erfüllen die strengen, wissenschaftsbasierten Kriterien der EU-Taxonomie für eine nachhaltige Wirtschaftsaktivität. Aktuell sind noch nicht für alle Wirtschaftsaktivitäten nachhaltige Kriterien definiert, was die Erfüllungsquoten tendenziell niedrig hält. Ein aktives Nachfragen nach Taxonomie-konformen Produkten bei Beratern steigert die Aufmerksamkeit und unterstützt die nachhaltige Wirtschaft.

Ertragsoptimierung realistisch betrachten: Übertreiben Sie es nicht bei der Ertragsoptimierung. Zinserträge stellen für die meisten Haushalte im Vergleich zum Erwerbseinkommen nur ein kleines Zubrot dar.

Zusammenhang von Kapital- und Lohnkosten verstehen: Bedenken Sie, dass ein Unternehmen sowohl Kapital- als auch Lohnkosten hat. Was das Unternehmen den Geldgebern als Zins zahlen muss, kann es nicht als Lohn an die Angestellten zahlen. Eine ethische Abwägung gehört auch hier dazu.

Weitere Informationsquellen nutzen: Das Umweltbundesamt bietet auf seinen Themenseiten weitere Infos und Anregungen zu “Nachhaltiger Konsum & Geld” sowie spezielle Hinweise zu “Investmentstrategien bei nachhaltigen Geldanlagen”. Diese Informationen sind eine hervorragende Ergänzung zu den Tests und Ratgebern der Stiftung Warentest.

Was macht eine Geldanlage grün oder nachhaltig? Definition und Kriterien

Geldanlagen ermöglichen kreditfinanzierte Investitionen, die praktisch alle gesellschaftlichen Bereiche umfassen können: von Gebäuden über Maschinenparks bis hin zu Infrastruktur und Software. Angesichts dieser Breite ist es verständlich, dass es vielfältige Definitionen und Kriterien dafür gibt, was eine “grüne” oder nachhaltige Geldanlage ausmacht.

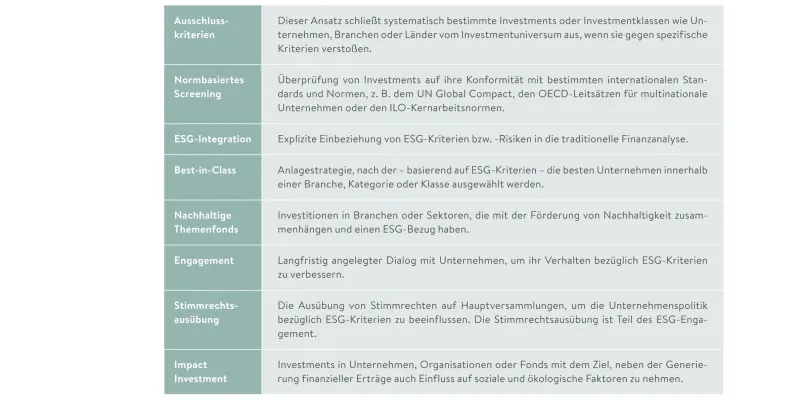

Eine grüne, nachhaltige Geldanlage benötigt jedoch immer klare Kriterien dafür, weshalb in bestimmte Projekte investiert und in andere nicht. Diese Kriterien betreffen im Allgemeinen die Aspekte Umwelt (Environmental), Soziales (Social) und die Unternehmensführung (Governance). Man spricht daher auch von ESG-Geldanlagen. Dabei kommen unterschiedliche Anlagestrategien – oft in Kombination – zur Anwendung, deren Wirksamkeit und Transparenz von Organisationen wie der Stiftung Warentest regelmäßig bewertet werden. Anlagestrategien im ÜberblickDiese Tabelle des FNG-Marktberichts 2024 gibt einen Überblick über acht gängige Anlagestrategien im Bereich der nachhaltigen Geldanlagen.

Anlagestrategien im ÜberblickDiese Tabelle des FNG-Marktberichts 2024 gibt einen Überblick über acht gängige Anlagestrategien im Bereich der nachhaltigen Geldanlagen.

Hintergrundinformationen: Kontext der nachhaltigen Geldanlage

Umweltsituation: Dringlichkeit grüner Investitionen

Investitionen in Projekte und Unternehmen binden häufig sehr langfristig Kapital und verfestigen damit resultierende Umweltschäden und Emissionen für die nächsten Jahre oder gar Jahrzehnte. Dies betrifft beispielsweise Kohlekraftwerke ebenso wie Gebäude oder Maschinen. Umso wichtiger ist es, dass Geld schon heute so investiert wird, dass Umwelt- und Klimaschutz in hohem Maße berücksichtigt werden und mittel- bis langfristige Umwelt- und Klimaschutzziele erreicht werden können.

Private Gelder sind entscheidend für den Klimaschutz, da sie Projekte finanzieren, die die Energiewende vorantreiben. Dazu gehören der Ausbau erneuerbarer Energien, energieeffiziente Gebäude, klimafreundliche Mobilität oder ökologische Landwirtschaft. Mit nachhaltigen Anlagen wird somit ein umweltfreundlicheres Wirtschaften erst ermöglicht. Die Stiftung Warentest betont immer wieder die gesellschaftliche Relevanz dieser Investitionen.

Die Wirkungen grüner, nachhaltiger Geldanlagen können im Einzelfall sehr unterschiedlich sein. Direkte Wirkungen lassen sich oft durch Abstriche bei Rendite oder Sicherheit erzielen, was die grundsätzliche Ermöglichung oder umweltbezogene Verbesserungen beinhalten kann:

- Ermöglichung: Die nachhaltige Geldanlage schließt eine Finanzierungslücke für ein Umweltprojekt, das unter marktüblichen Rendite- und Sicherheitserwartungen keine Finanzierung erhalten hätte (z.B. ein Windrad an einem weniger ertragreichen Standort).

- Verbesserung: Geringere Kreditkosten ermöglichen den finanzierten Projekten, höhere Umweltstandards zu realisieren (z.B. die Verwendung ökologischer Baustoffe, die Umsetzung von über gesetzliche Anforderungen hinausgehenden Dämmstandards).

- Direkte Einflussnahme: Eigentümer oder Finanzanbieter nutzen die Kreditvergabe oder Beteiligung, um Unternehmen zu stärkerem Nachhaltigkeitsengagement zu bewegen.

Indirekt kann eine höhere Nachfrage nach grünen, nachhaltigen Geldanlagen zu einer gesteigerten Aufmerksamkeit und Sensibilität gegenüber ESG-Kriterien führen. Öffentliche Aufmerksamkeit und Druck schaffen einen positiven Rahmen für ökologische und soziale Verbesserungen und begünstigen idealerweise entsprechende politische Maßnahmen.

Für Einzelinvestitionen wie Photovoltaik- oder Windparks lässt sich die Umweltwirkung (z.B. die Treibhausgasminderung) durchaus beziffern. Für fondsgebundene Anlagen ist eine Quantifizierung hingegen oft nicht sinnvoll zu bewerkstelligen, da viele Umweltwirkungskategorien zu beachten und eine Vielzahl von Wirkungsannahmen zu treffen sind. Bei PAB- oder CTB-Fonds lassen sich zumindest Aussagen über das Ambitionsniveau der enthaltenen Unternehmen treffen, bis wann diese das Ziel der Klimaneutralität erreichen wollen.

Gesetzeslage: Regulierung und Verbraucherschutz

In Deutschland sind nach dem Einlagensicherungsgesetz (EinSiG) Einlagen von Privatpersonen oder juristischen Personen bei Banken grundsätzlich bis zu einer Höhe von 100.000 Euro vor Verlust geschützt. Dies bedeutet, dass Girokonten oder Tagesgeldguthaben bei jeder in Deutschland tätigen Bank bis zu diesem Betrag gesetzlich auch bei einer Insolvenz der Bank abgesichert sind. Dieser Schutz ist ein wichtiger Pfeiler für das Vertrauen der Verbraucher und wird auch von der Stiftung Warentest immer wieder als Basisabsicherung hervorgehoben.

Der Begriff der “nachhaltigen Geldanlage” ist mittlerweile in der EU durch Regulierungen wie die Taxonomie- und Offenlegungs-Verordnung geschützt. Finanzinstitute, die mit “nachhaltigen” Produkten werben, müssen nachweisen, wie die in ihren Produkten investierten Unternehmen die wissenschaftsbasierten Kriterien der EU-Taxonomie erfüllen. Für jede Wirtschaftsaktivität und Branche wurden bestimmte Schwellenwerte festgelegt, die als nachhaltig gelten. Das Umweltbundesamt kritisiert jedoch, dass auch die Stromerzeugung aus Atomkraft und Gas als “nachhaltig” aufgenommen wurde, was die Notwendigkeit einer kritischen Prüfung durch Anleger unterstreicht – ein Punkt, der auch die Philosophie der Stiftung Warentest prägt. Darüber hinaus sind Begriffe wie “ethisch-ökologische” oder “klimafreundliche” Geldanlage nicht geschützt. Anleger müssen sich demnach weiterhin selbst ein Bild von ihrer Bank sowie den Anlageprodukten machen und prüfen, ob die angebotenen Finanzprodukten ihren Wertvorstellungen entsprechen. Je transparenter eine Bank agiert, desto besser ist das für den Kunden.

Marktbeobachtung: Wachstum und Trends

In den letzten Jahren haben nachhaltige Geldanlagen stark zugenommen. Politische Vorgaben zum Klimaschutz und zum Ausbau erneuerbarer Energien sind hierbei die zentralen Treiber. Inzwischen gibt es auch größere Pensionsfonds, die beispielsweise Divestment betreiben, indem sie kontroverse Geschäftsfelder wie Kohlekraftwerke oder Gasfracking aus ihren Anlageportfolios ausschließen. Das Forum Nachhaltige Geldanlagen (FNG) führt jährlich eine Markterhebung zu nachhaltigen Geldanlagen in Deutschland, Österreich und der Schweiz durch, die wichtige Trends aufzeigt. Weitere Marktdaten zum Thema Finanzen (Geldanlage, Kompensationszahlungen, Spenden) finden Sie auf den Seiten des Umweltbundesamtes. Diese Entwicklungen werden auch von unabhängigen Beobachtern wie der Stiftung Warentest genau verfolgt und in ihren Analysen berücksichtigt.

Fazit: Verantwortungsvoll in die Zukunft investieren

Die Entscheidung für eine nachhaltige Geldanlage ist mehr als nur eine finanzielle Überlegung; sie ist ein aktiver Beitrag zum Klima- und Umweltschutz sowie zur Förderung einer gerechteren Gesellschaft. Wie dieser Leitfaden gezeigt hat, gibt es vielfältige Möglichkeiten, Ihr Geld im Einklang mit ethisch-ökologischen Werten anzulegen – vom grünen Girokonto über nachhaltige Sparprodukte bis hin zu komplexeren Investitionen in Fonds und Direktbeteiligungen.

Es ist jedoch entscheidend, kritisch zu bleiben und die Angebote genau zu prüfen. Nutzen Sie dabei die wertvollen Informationen und unabhängigen Empfehlungen von Verbraucherzentralen und insbesondere der Stiftung Warentest, um Transparenz zu schaffen und fundierte Entscheidungen zu treffen. Indem Sie sich aktiv mit dem Thema auseinandersetzen, können Sie nicht nur Ihre finanzielle Zukunft sichern, sondern auch einen positiven Fußabdruck für kommende Generationen hinterlassen.

Beginnen Sie noch heute, Ihre Finanzen zukunftsorientiert zu gestalten und werden Sie Teil der Bewegung hin zu einer nachhaltigeren Wirtschaft!

Quellen:

- Umweltbundesamt (UBA)

- Verbraucherzentrale Bremen: https://www.verbraucherzentrale-bremen.de/geld-bewegt

- Verbraucherzentrale: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/banken-muessen-beim-kontowechsel-helfen-13051

- Verbraucherzentrale Bremen: https://www.verbraucherzentrale-bremen.de/wissen/geld-versicherungen/nachhaltige-geldanlage/geld-anlegen-wie-nachhaltig-koennen-banken-wirklich-sein-21461

- Verbraucherzentrale: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/welche-vorteile-und-nachteile-haben-etfs-16603

- Verbraucherzentrale Bremen: https://www.verbraucherzentrale-bremen.de/wissen/geld-versicherungen/nachhaltige-geldanlage/energiegenossenschaften-gemeinsam-investieren-11295

- Verbraucherzentrale Bremen: https://www.verbraucherzentrale-bremen.de/wissen/geld-versicherungen/nachhaltige-geldanlage/riskante-umweltinvestments-investitionen-in-sonne-wald-und-co-18288

- Verbraucherzentrale: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/nachhaltige-geldanlage/waldinvestments-als-nachhaltige-geldanlage-riskant-und-spekulativ-12075

- Verbraucherzentrale Bremen: https://www.verbraucherzentrale-bremen.de/wissen/geld-versicherungen/nachhaltige-geldanlage/nachhaltig-investieren-mit-der-crowd-16773

- Verbraucherzentrale Bremen: https://www.verbraucherzentrale-bremen.de/nachhaltige-geldanlage/mikrofinanzierung-geldanlage-mit-sinn-und-ohne-risiko

- Verbraucherzentrale: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/bevor-sie-geld-anlegen-das-kleine-einmaleins-der-geldanlage-10622

- FNG-Siegel: https://fng-siegel.org/

- Global Alliance for Banking on Values: http://www.gabv.org/%20

- Gesetze im Internet: https://www.gesetze-im-internet.de/einsig/BJNR078610015.html