Die finanzielle Absicherung der Familie ist für viele Menschen eine Herzensangelegenheit. Doch was passiert, wenn der Hauptverdiener oder ein Partner unerwartet verstirbt? Solche tragischen Ereignisse können Hinterbliebene nicht nur emotional, sondern auch finanziell tief treffen. Eine Partner-Risikolebensversicherung bietet hier eine essenzielle Lösung, um Ihre Liebsten vor finanziellen Engpässen zu schützen. Sie ermöglicht es Ehe-, Lebens- oder Geschäftspartnern, sich gegenseitig abzusichern und so für den Ernstfall vorzusorgen.

In diesem umfassenden Leitfaden erfahren Sie, wie eine Partner-Risikolebensversicherung funktioniert, welche Varianten es gibt und worauf Sie bei der Auswahl des passenden Tarifs achten sollten. Unser Ziel ist es, Ihnen dabei zu helfen, eine fundierte Entscheidung für die Sicherheit Ihrer Familie zu treffen.

So funktioniert die Partner-Risikolebensversicherung

Die Risikolebensversicherung dient als Hinterbliebenenschutz: Im Todesfall der versicherten Person erhalten die Begünstigten die vertraglich vereinbarte Versicherungssumme. Dies ist besonders sinnvoll für Familien, in denen ein Partner den Großteil des Einkommens erwirtschaftet, oder zur Absicherung hoher Kredite, wie beispielsweise einer Baufinanzierung. Im ersten Fall sichert die Versicherungsleistung die finanzielle Existenz des überlebenden Partners und der Kinder; im zweiten Fall kann sie zur Tilgung der Restschuld genutzt werden.

Für Paare bietet sich die Möglichkeit einer sogenannten Partner-Risikolebensversicherung, oft auch als verbundene Risikolebensversicherung oder Paartarif bezeichnet. Ihre grundlegende Funktionsweise ähnelt einer Einzelpolice, wird jedoch als gemeinsamer Vertrag abgeschlossen. Beide Vertragsnehmer sichern sich hierbei gegenseitig ab, was bedeutet, dass der überlebende Partner die Versicherungssumme im Todesfall des anderen erhält. Verstirbt die versicherte Person, ist der Vertrag erfüllt, und die Leistung wird einmalig ausgezahlt. Sollten beide Partner gleichzeitig versterben, fließt die Versicherungssumme in der Regel an weitere im Vertrag benannte Angehörige. Es ist wichtig zu beachten, dass die Summe auch bei gleichzeitigem Ableben beider Versicherter nur einmal ausbezahlt wird.

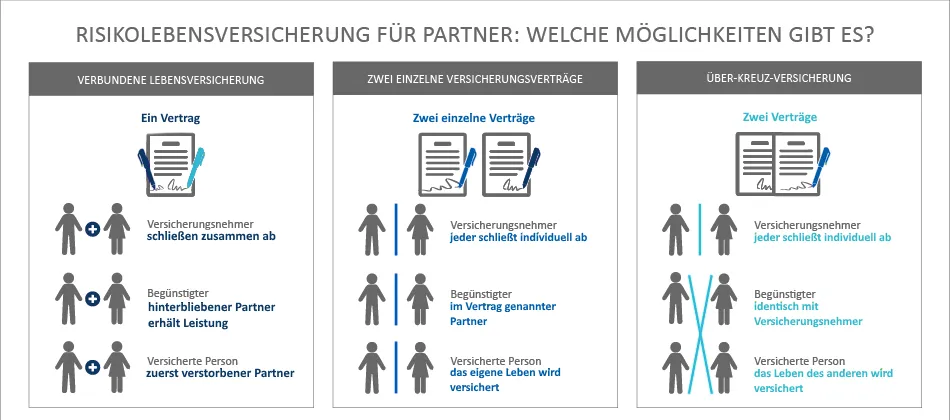

Risikolebensversicherung für Partner: Drei mögliche Varianten

Möchten Sie Ihre Angehörigen für den eigenen Todesfall absichern, stehen Ihnen verschiedene Optionen zur Verfügung: ein Partnervertrag (verbundene Risikolebensversicherung), zwei Einzelverträge oder eine Über-Kreuz-Versicherung. Jede Variante hat spezifische Vor- und Nachteile, die Sie sorgfältig abwägen sollten.

1. Verbundene Risikolebensversicherung

Bei dieser Art der Partner-Risikolebensversicherung unterzeichnen Sie gemeinsam einen Versicherungsvertrag. Dieser Vertrag führt beide Partner sowohl als versicherte Personen als auch als Bezugsberechtigte auf. Das Prinzip ist klar: Stirbt einer der beiden Versicherten, erhält der andere die vereinbarte Versicherungssumme. Mit dieser Auszahlung gilt der Vertrag als beendet; die Versicherung leistet also nur einmal. Im Vergleich zu zwei separaten Einzelverträgen kann die verbundene Risikolebensversicherung oft kostengünstiger sein.

Grafik zur Funktionsweise einer verbundenen Risikolebensversicherung

Grafik zur Funktionsweise einer verbundenen Risikolebensversicherung

Ein wichtiger Punkt bei dieser auf Gegenseitigkeit beruhenden Absicherung ist die Frage, was bei gleichzeitigem Ableben beider Versicherter geschieht. In diesem Fall zahlt die Versicherung die Summe an die im Vertrag benannten Hinterbliebenen aus, beispielsweise die Kinder. Besonders Eltern, die diese Form der Absicherung wählen, sollten genau prüfen, ob die einmalige Zahlung als dauerhafte finanzielle Unterstützung für den Nachwuchs ausreicht. Zudem sind bei dieser Variante die Versicherungssumme und die Laufzeit für beide Partner identisch festgelegt. Besteht hier ein unterschiedlicher Absicherungsbedarf, könnten andere Optionen vorteilhafter sein.

Zusammenfassung Variante 1:

- Gemeinsamer Versicherungsvertrag für beide Partner

- Summe wird im Todesfall nur einmal ausgezahlt, auch beim Tod beider

- Laufzeit und Summe sind für beide Partner identisch

2. Zwei einzelne Versicherungsverträge

Für mehr Flexibilität können Sie stattdessen auch zwei separate Versicherungsverträge abschließen. Jeder Partner beantragt dabei eine eigene Risikolebensversicherung, bei der er selbst Versicherter und Versicherungsnehmer ist. Als Begünstigten gibt jeder Partner den jeweils anderen an. Die Vorteile dieser Variante liegen auf der Hand: Sie können die Rahmenbedingungen wie Versicherungssumme und Laufzeit ganz individuell für jede Person festlegen. Darüber hinaus erhalten die Angehörigen im Todesfall beider Personen zwei separate Versicherungssummen, was eine doppelte Absicherung bedeutet.

Allerdings sind zwei separate Verträge in der Regel teurer als ein Paartarif. Besonders unverheiratete Paare müssen hier die Erbschaftssteuer berücksichtigen. Die Versicherungsleistung unterliegt der Steuerpflicht, wobei der Freibetrag für Ehepaare bei 500.000 Euro liegt, während er für Unverheiratete mit 20.000 Euro deutlich geringer ausfällt. Eine genaue Berechnung der möglichen Steuerlast ist daher unerlässlich.

Zusammenfassung Variante 2:

- Zwei unterschiedliche Verträge, jeder Partner ist Versicherter und Versicherungsnehmer

- Laufzeit und Summe individuell pro Partner festlegbar

- Der Freibetrag der Erbschaftssteuer hängt vom Familienstand ab

3. Über-Kreuz-Versicherung

Eine dritte Option für Paare ist die Über-Kreuz-Versicherung. Auch hier werden zwei separate Versicherungsverträge abgeschlossen, was eine hohe Flexibilität bei der Vertragsgestaltung und eine doppelte Versicherungsleistung im Falle des Todes beider Partner ermöglicht. Der Clou ist jedoch die gegenseitige Absicherung: Jeder Partner versichert das Leben des anderen in seinem eigenen Vertrag. Das bedeutet, Sie sind bei Ihrem Vertrag Versicherungsnehmer und Begünstigter, während Ihr Partner als versicherte Person eingetragen ist. Stirbt Ihr Ehe- oder Lebenspartner, erhalten Sie als Versicherungsnehmer die vereinbarte Leistung aus Ihrer Versicherung.

Obwohl zwei Einzelverträge im Allgemeinen teurer sein können als eine verbundene Partner-Risikolebensversicherung, kann sich die Über-Kreuz-Versicherung besonders für unverheiratete Paare lohnen. Der entscheidende Vorteil: Für die Versicherungsleistung fällt in der Regel keine Erbschaftssteuer an, da die Auszahlung aus einem selbst abgeschlossenen und bezahlten Vertrag stammt. Dies kann im Vergleich zu zwei einzelnen Verträgen, bei denen die Freibeträge oft schnell überschritten werden, eine erhebliche finanzielle Entlastung bedeuten.

Zusammenfassung Variante 3:

- Zwei einzelne Policen, aber Partner versichern sich gegenseitig

- Jeder Partner ist Versicherungsnehmer und Begünstigter des jeweiligen Vertrags, der Partner ist die versicherte Person

- Es fällt in der Regel keine Erbschaftssteuer an

Was geschieht mit der Risikolebensversicherung auf Gegenseitigkeit bei Trennung oder Scheidung?

Bei der Wahl einer Partner-Risikolebensversicherung sollten Sie auch die Möglichkeit einer Scheidung, Trennung oder Beendigung der Geschäftsbeziehung in Betracht ziehen. Diese Lebensereignisse verändern in der Regel den Absicherungsbedarf erheblich. Es ist wichtig zu wissen, dass das Bezugsrecht aus der Risikolebensversicherung für den Ex-Partner nicht automatisch mit einer Scheidung oder Trennung erlischt.

- Verbundene Risikolebensversicherung: Wird eine verbundene Risikolebensversicherung nach einer Trennung nicht mehr benötigt, kann sie gekündigt werden. Hierfür ist jedoch die Zustimmung beider Partner erforderlich. Dient die Versicherung weiterhin der Absicherung gemeinsamer Kinder, kann in der Regel eine Änderung der Begünstigten vorgenommen werden, um die Kinder direkt zu schützen.

- Getrennte Verträge: Wer zwei separate Risikolebensversicherungsverträge abgeschlossen hat, genießt nicht nur innerhalb der Versicherung, sondern auch im Falle einer Trennung maximale Flexibilität. Die Anpassung des Begünstigten ist im Normalfall, sofern beim Abschluss nichts anderes vereinbart wurde, ohne die Zustimmung des bisher Begünstigten möglich. Dies vereinfacht die Handhabung erheblich.

- Über-Kreuz-Versicherung: Anders verhält es sich bei einer Über-Kreuz-Versicherung. Im Falle einer Trennung muss hier die versicherte Person geändert werden, was sich als problematisch erweisen kann, falls der ehemalige Partner nicht kooperiert. Es ist ratsam, bereits beim Abschluss zu prüfen, ob ein Wechsel der versicherten Person im Bedarfsfall praktikabel ist. Danach kann jeder Partner selbst entscheiden, ob er die Risikolebensversicherung fortführen oder kündigen möchte.

Bezugsrecht bei Risikolebensversicherungen

Das Bezugsrecht definiert, wer im Versicherungsfall die Versicherungsleistungen erhält – also der Begünstigte ist. Es wird zwischen widerruflichem und unwiderruflichem Bezugsrecht unterschieden:

- Widerrufliches Bezugsrecht: Der Begünstigte erlangt sein Recht auf die Versicherungsleistung erst mit Eintritt des Versicherungsfalls. Bis zu diesem Zeitpunkt kann der Versicherungsnehmer frei über den Vertrag verfügen und jederzeit einen anderen Begünstigten bestimmen.

- Unwiderrufliches Bezugsrecht: Der Begünstigte hat bereits mit Vertragsabschluss ein unwiderrufliches Recht auf die Versicherungsleistung. Eine Änderung des Bezugsberechtigten ist in diesem Fall nur mit der Zustimmung des ursprünglich Begünstigten möglich.

Partner-Risikolebensversicherung: Vergleich nutzen und passenden Tarif finden

Die Absicherung der Liebsten hat für die meisten Menschen oberste Priorität. Eine Risikolebensversicherung kann im schlimmsten Fall eine unverzichtbare finanzielle Unterstützung bieten und drohende Geldprobleme verhindern. Viele Paare entscheiden sich für eine gegenseitige Absicherung, um sowohl den Partner als auch den gemeinsamen Nachwuchs optimal zu schützen, unabhängig davon, ob sie verheiratet sind oder nicht.

Es ist entscheidend, dass Sie sorgfältig abwägen, welche Variante der Partnerversicherung am besten zu Ihrer individuellen Lebenssituation und Ihren Bedürfnissen passt. Ganz gleich, ob Sie sich für eine verbundene Risikolebensversicherung, eine Über-Kreuz-Versicherung oder zwei gänzlich getrennte Versicherungsverträge entscheiden: Ein umfassender Anbietervergleich ist unerlässlich. Dieser bietet nicht nur einen klaren Überblick über die vielfältigen Angebote am Markt, sondern hilft Ihnen auch dabei, das ideale Produkt für Ihren persönlichen Bedarf zu finden und so Ihre Familie optimal abzusichern.