Seit der globalen COVID-19-Pandemie haben Investoren aggressiv in den Kryptowährungsmarkt investiert, um alternative Anlageoptionen zu finden. Empirische Belege zeigten damals, dass Finanzschocks von einer Wirtschaft zur anderen übergreifen, was Anleger dazu veranlasste, alternative Anlagen zu suchen, um Verluste während des Abschwungs auszugleichen. Bitcoin, das dezentrale Banksystem, das Nakamoto (2008) vorschlug, erregte als Asset, das nicht mit den großen Aktienmärkten korreliert ist, die Aufmerksamkeit der Investoren. Da seine Bewegungen unabhängig von den Märkten sind, erwarteten Anleger, durch Investitionen in Bitcoin Vorteile zu erzielen, sei es zur Absicherung gegen Märkte während Finanzabschwüngen oder zur Verbesserung der portfolio performance kryptowährung insgesamt. Mit stark gestiegenen Preisen und Volumina wird Bitcoin heute mit einem täglichen Volumen von über 30 Milliarden US-Dollar und einer Marktkapitalisierung von 550 Milliarden US-Dollar gehandelt.

Mit dem Aufstieg von Bitcoin erhielten auch andere Kryptowährungen wie Ethereum, Binance Coin, Cardano, Ripple, Solana, Polkadot und Dogecoin Aufmerksamkeit von Investoren und wurden zu einem Anlagevehikel für das Portfoliomanagement. Einige Studien deuteten darauf hin, dass Bitcoin als sicherer Hafen in extremen Marktbedingungen dienen kann, da Anleger ihre Investitionen von traditionellen Anlagen wie Aktien und Anleihen in Kryptowährungen verlagern, um positive Renditen während eines Marktabschwungs zu erzielen. Zudem wurde argumentiert, dass Kryptowährungen keiner Form der Effizienzmarkthypothese (EMH) folgen und ihre Muster eher einem “Zufallspfad” ähneln, was die Preisbewegung schwer vorhersehbar macht. Dies würde bedeuten, dass bei unkorrelierten Bewegungen zu Marktindizes Anleger von Absicherungseffekten profitieren könnten, indem sie Kryptowährungen in ihre Portfolios aufnehmen.

Andere Forscher jedoch argumentierten, dass Investoren auf Kryptowährungen spekulieren, um von der Preisvolatilität zu profitieren. Ohne eine solide Fundamentalanalyse oder einen intrinsischen Wert seien Kryptowährungen riskanter als traditionelle Anlagen und böten keine bessere risikoadjustierte Rendite für Portfolios. Des Weiteren wurde erklärt, dass soziale Medien und etablierte Nachrichtenmedien die Haupttreiber dafür sind, dass Kryptowährungen unter unerfahrenen Anlegern populär werden. Ohne eine Risiko-Ertrags-Analyse hätten diese Anleger wahrscheinlich geringere Renditen als erwartet im Vergleich zu einem Portfolio ohne Kryptowährungen. Angesichts dieser gegensätzlichen Meinungen untersuchen wir in diesem Artikel, ob Kryptowährungen tatsächlich dazu beitragen können, die Performance eines Portfolios zu verbessern.

Unsere Analyse umfasst Kryptowährungen wie Bitcoin (BTC), Ethereum (ETH), Cardano (ADA), Binance Coin (BNB), Ripple (XRP), Solana (SOL), Polkadot (DOT) und Dogecoin (DOGE) sowie wichtige Marktindizes wie den S&P 500, den FTSE 100, den S&P/TSX Composite und den Nikkei 225. Überraschenderweise stellten wir fest, dass Kryptowährungen im Allgemeinen keine bessere risikoadjustierte Rendite bieten. Stattdessen erhöht die Einbeziehung von Kryptowährungen in ein Portfolio sowohl das Risiko als auch die Rendite. Unsere Ergebnisse liefern zwei wichtige Erkenntnisse: Erstens verbessern Kryptowährungen die risikoadjustierte Performance nicht, was vielen Studien widerspricht, die Vorteile der Kryptowährungen zur Verbesserung der risikoadjustierten Performance, als Inflationsabsicherung oder als sicherer Hafen während Marktvolatilität aufzeigten. Zweitens zeigen unsere Ergebnisse ein hohes Maß an Korrelation zwischen Kryptowährungen und Marktindizes, was der weit verbreiteten Annahme widerspricht, dass die Bewegungen von Kryptowährungen unkorreliert zu Marktindizes sind. Unsere Ergebnisse zeigen, dass sich Kryptowährungen im Zeitraum von März 2021 bis Mai 2022 tendenziell mit den Finanzmärkten bewegten, wodurch die vermeintlichen Vorteile ihrer Einbeziehung in Portfolios reduziert wurden.

Kryptowährungen als Alternative Anlageform: Ein historischer Kontext

Die Idee, dass Kryptowährungen eine neuartige Form der Wertanlage darstellen, hat sich in den letzten Jahren rasant verbreitet. Insbesondere seit der globalen Finanzkrise, ausgelöst durch die COVID-19-Pandemie, suchten Anleger verstärkt nach Wegen, ihre Portfolios widerstandsfähiger zu machen oder höhere Renditen zu erzielen. Bitcoin, das Pionier-Krypto-Asset, wurde oft als das “digitale Gold” bezeichnet, das angeblich unabhängig von traditionellen Finanzmärkten agiert. Diese Annahme war für viele ein Hauptgrund, um in Kryptowährungen zu investieren.

Neben Bitcoin haben sich zahlreiche andere Kryptowährungen etabliert, darunter Ethereum, das als Basis für dezentrale Anwendungen dient, oder der Binance Coin, der stark an die größte Krypto-Börse gekoppelt ist. Auch Cardano, Ripple, Solana, Polkadot und der durch Social Media bekannt gewordene Dogecoin haben signifikante Marktanteile gewonnen und ziehen unterschiedliche Investorengruppen an.

Die Meinungen über den Nutzen von Kryptowährungen in einem Investmentportfolio gehen jedoch weit auseinander. Befürworter sehen in ihnen ein Mittel zur Diversifikation oder sogar einen “sicheren Hafen” in turbulenten Zeiten, der vor Inflation schützt oder bei Marktabschwüngen Stabilität bietet. Sie verweisen auf die dezentrale Natur und die begrenzte Verfügbarkeit vieler Krypto-Assets als intrinsische Werttreiber. Auf der anderen Seite warnen Kritiker vor der extrem hohen Volatilität und dem Mangel an fundamentalen Bewertungskriterien. Sie sehen Kryptowährungen eher als Spekulationsobjekte, deren Preisbewegungen stark von der Marktstimmung und medialer Berichterstattung abhängen, anstatt von realwirtschaftlichen Fundamentaldaten. Dieser Artikel zielt darauf ab, diese Debatte mit empirischen Daten zu untermauern und zu bewerten, wie sich die Einbindung von Kryptowährungen tatsächlich auf die Portfolio-Performance auswirkt.

Datengrundlage und Methodik der Untersuchung

Um die Auswirkungen von Kryptowährungen auf die Portfolio-Performance objektiv zu beurteilen, ist eine fundierte Datengrundlage und eine präzise Methodik unerlässlich. Unsere Studie basierte auf einem umfassenden Datensatz und etablierten finanzmathematischen Modellen, um aussagekräftige Ergebnisse zu liefern.

Auswahl der Kryptowährungen und Marktindizes

Für unsere Untersuchung wurden die führenden Kryptowährungen nach Marktkapitalisierung ausgewählt, die ein breites Spektrum des Krypto-Marktes abdecken:

- Bitcoin (BTC)

- Ethereum (ETH)

- Cardano (ADA)

- Binance Coin (BNB)

- Ripple (XRP)

- Solana (SOL)

- Polkadot (DOT)

- Dogecoin (DOGE)

Die Daten für diese Kryptowährungen wurden vom Thomson Reuters Eikon Dienst bezogen. Stabile Kryptowährungen wie Tether (USDT) und USD Coin (USDC) wurden ausgeschlossen, da ihre an den US-Dollar gekoppelte Fixierung keine relevanten Muster für Absicherungsstrategien bietet.

Als Referenz für die traditionellen Finanzmärkte wurden folgende wichtige Aktienindizes herangezogen:

- S&P 500 (USA)

- FTSE 100 (Großbritannien)

- S&P/TSX Composite (Kanada)

- Nikkei 225 (Japan)

Die Wahl dieser Indizes erfolgte, um die Performance in einem hypothetischen Portfolio zu bewerten und zu bestimmen, ob Kryptowährungen einen Vorteil für das Portfoliomanagement bieten können. Der Untersuchungszeitraum erstreckte sich von September 2014 bis Mai 2022, wobei die Startdaten für einzelne Kryptowährungen je nach ihrer Einführung variierten.

Das Dynamische Konditionale Korrelationsmodell (DCC)

Zur Untersuchung der Korrelation zwischen Kryptowährungen und Marktindizes wurde das Dynamische Konditionale Korrelationsmodell (DCC) verwendet. Dieses Modell wird häufig zur Messung von Korrelationen zwischen Anlageklassen eingesetzt und bietet gegenüber dem Constant Conditional Correlation (CCC) Modell den Vorteil, dass es zeitlich variierende Korrelationsmatrizen zulässt. Dies ist entscheidend, da sich die Beziehung zwischen Anlageklassen im Laufe der Zeit ändern kann.

Das Modell ist wie folgt definiert:

MKT_Reti,t= α′0, t+ β′1COIN_Reti, t−1+β′2MKT_Reti, t−1+ ε′t

Dabei ist MKT_Reti,t die Rendite eines Marktindex i zum Zeitpunkt t, und COIN_Reti,tis die Rendite der Kryptowährung i zum Zeitpunkt t. Die Fehlermatrix des Modells ist spezifisch definiert als:

et= H1/2tvt

Ht= D1/2tRD1/2t

Wobei et die bivariate Fehlerstruktur ist, vt der Vektor normaler und unabhängiger Innovationen, H1/2t die bedingte Kovarianzmatrix Ht, Dt die diagonale Matrix der bedingten GARCH-Varianzen und R die Matrix der konstanten unbedingten Korrelation der Fehlertermstruktur.

Portfoliokonstruktion

Die Portfoliokonstruktion basierte auf der Gewichtung jeder Kryptowährung im Verhältnis zu den Marktindizes, wobei ein Minimum-Varianz-Portfolio angestrebt wurde. Die Portfoliogewichtung wurde nach dem Ansatz von Klein et al. (2018) gemessen und wie folgt zugewiesen:

minwt w′tHtwt

s.t. w′t1k=1

Hierbei repräsentiert wt die Gewichtung zweier Assets, um die geringste Varianz im Portfolio zu erreichen, und Ht ist die Kovarianzmatrix. Die grundlegende Annahme ist, dass ein Marktindex bereits ein gut diversifiziertes Portfolio darstellt. Anleger fügen alternative Assets wie Gold, Öl oder eben Kryptowährungen hinzu, um die risikoadjustierte Rendite zu verbessern. Jedoch kann die Aufnahme übermäßig riskanter Positionen, wie es bei Kryptowährungen der Fall sein kann, das Portfoliorisiko erhöhen und die risikoadjustierte Performance verringern.

Empirische Ergebnisse: Eine detaillierte Analyse

Die empirischen Ergebnisse unserer Studie liefern tiefe Einblicke in das Verhalten von Kryptowährungen und deren Interaktion mit traditionellen Finanzmärkten.

Charakteristika von Kryptowährungen

Die Untersuchung der statistischen Eigenschaften unserer Stichprobe von Kryptowährungen (siehe Tabelle 1 in der Originalstudie) zeigt deutlich deren hohe Volatilität und eine Verteilung mit “fetten Enden” (fat-tailed distribution), erkennbar an der relativ hohen Schiefe (Skewness) und Wölbung (Kurtosis). Diese Merkmale unterstreichen die ausgeprägte Preisvolatilität der Kryptomärkte und das Potenzial für hohe Gewinne, aber auch Verluste, die mit diesen schnell wachsenden innovativen Assets verbunden sind. Im Gegensatz dazu weisen die Marktindizes tendenziell ein normalverteiltes Muster auf und liefern daher weniger extreme Renditewerte als Kryptowährungen.

Eine detailliertere Betrachtung der Renditestatistiken (siehe Tabelle 2 in der Originalstudie) bestätigt diese Beobachtung: Kryptowährungen zeigen eine wesentlich höhere Renditevolatilität als Marktindizes. Bitcoin weist mit einer Standardabweichung von 38,73 % die größte Volatilität auf, gefolgt von DOGE (11,64 %) und SOL (8,33 %). Insbesondere Dogecoin zeigt die extremsten Werte bei Schiefe und Wölbung, was auf eine sehr hohe Volatilität und eine stark von der Normalverteilung abweichende Renditeverteilung hindeutet. Auch ADA, XRP und BNB weisen nicht-normale Verteilungen auf. Das Muster der Kryptowährungen bestätigt somit, dass ihre “fat-tailed” Verteilung tendenziell höhere Renditen generiert als die Renditen der untersuchten Marktindizes, jedoch zu einem deutlich höheren Risiko. Für Anleger, die über die vielversprechende krypto nachdenken, ist das Verständnis dieser Volatilität entscheidend.

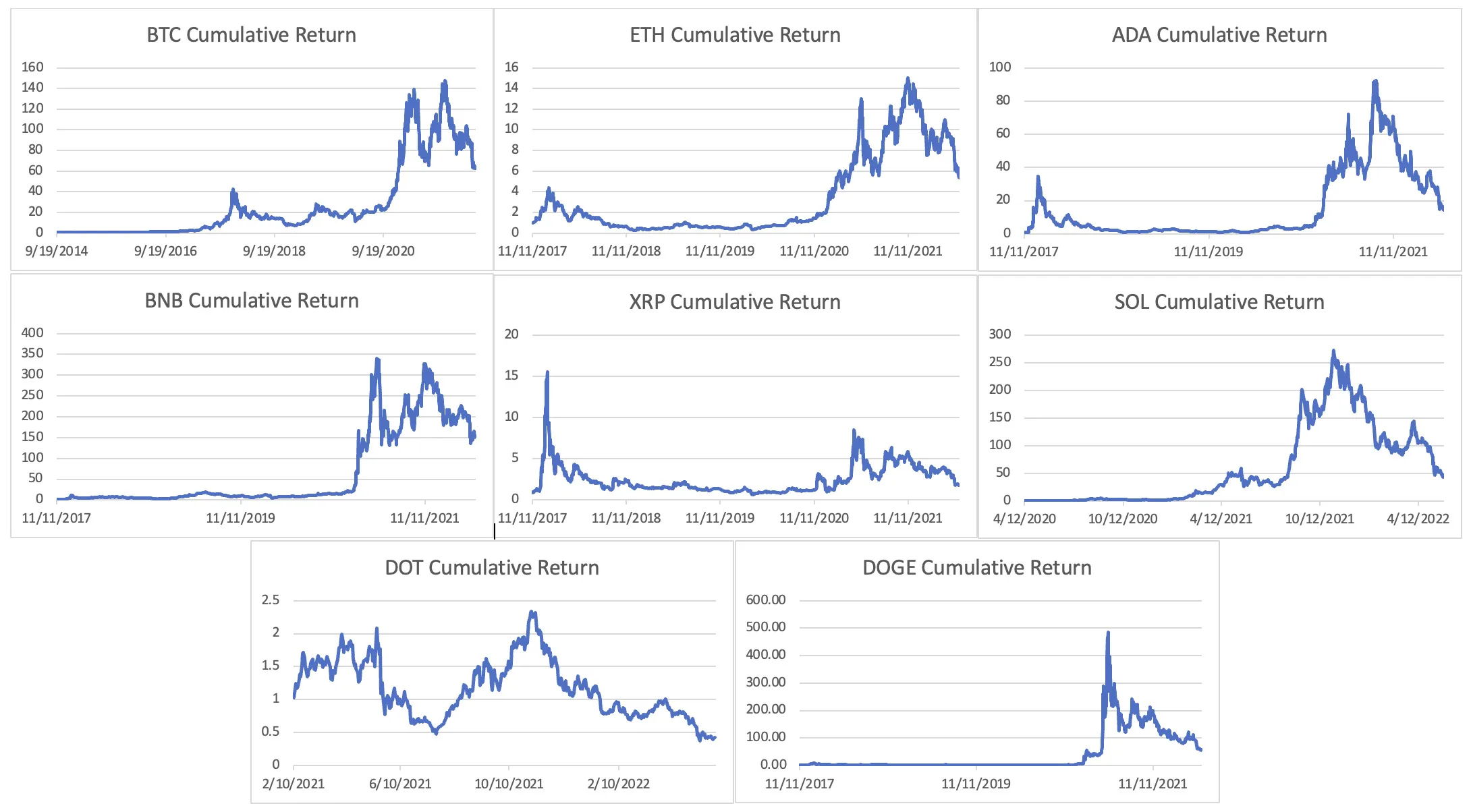

Die kumulative Renditeentwicklung einer 1-Dollar-Investition in verschiedene Kryptowährungen (Abbildung 1) über den Stichprobenzeitraum offenbart ebenfalls interessante Muster.

Kumulative Renditeentwicklung ausgewählter Kryptowährungen (BTC, ETH, ADA, BNB, XRP, SOL, DOT, DOGE) von 2014 bis 2022, darstellend die Wertentwicklung einer 1-Dollar-Investition und die Volatilität von Krypto-Assets.

Kumulative Renditeentwicklung ausgewählter Kryptowährungen (BTC, ETH, ADA, BNB, XRP, SOL, DOT, DOGE) von 2014 bis 2022, darstellend die Wertentwicklung einer 1-Dollar-Investition und die Volatilität von Krypto-Assets.

Abbildung 1 zeigt die kumulative Rendite vom September 2014 bis Mai 2022 bei einer 1-Dollar-Investition in die Kryptowährungen BTC, ETH, ADA, BNB, XRP, SOL, DOT und DOGE.

Alle Kryptowährungen, mit Ausnahme von DOT, erzielten über den Untersuchungszeitraum positive Renditen. Ein Großteil der Kryptowährungen verzeichnete Anfang 2020, als die COVID-19-Pandemie die Weltwirtschaft traf, einen Anstieg der Renditen. Anleger suchten nach alternativen Anlagen, um den starken Abschwung an den Aktienmärkten auszugleichen. Als Kryptowährungen eingeführt wurden, verlagerten Anleger ihre Investitionen in diese schnell wachsenden Assets, um höhere Renditen zu erzielen. Bemerkenswert ist, dass Dogecoin (DOGE) die höchste Rendite auf eine 1-Dollar-Investition erzielte, die von 2020 bis 2021 fast das 500-fache erreichte. Dieser Preisanstieg war maßgeblich auf die Befürwortung von DOGE durch Elon Musk zurückzuführen, der DOGE als Zahlungsmittel für Tesla akzeptierte.

Die Abbildung zeigt zudem, dass Kryptowährungen nach der COVID-19-Pandemie stark anstiegen und Ende 2021 wieder fielen. Dies führt zu einer wichtigen Diskussion: Entgegen der ursprünglichen Literatur, die Kryptowährungen als Mittel zur Erleichterung von Geldtransfers mit niedrigeren Transaktionskosten durch Dezentralisierung sah, betrachten Anleger Kryptowährungen zunehmend als potenzielles Anlagevehikel und weniger als reines Zahlungsmittel. Dies stimmt mit der Ansicht überein, dass Investoren auf den Kryptowährungsmärkten spekulieren. Viele Anleger, so scheint es, verstehen die Technologie hinter Kryptowährungen nicht vollständig, glauben aber fest daran, dass deren Preise in Zukunft steigen werden, was die Nachfrage erhöht und die Preise in die Höhe treibt.

Allerdings folgten viele Kryptowährungen während des Marktabschwungs 2022 der gleichen Richtung wie die großen Aktienmarktindizes. Dieser Preisrückgang stellte den populären Glauben infrage, dass Kryptowährungen als Absicherungs-Assets für traditionelle Investitionen genutzt werden können. Bewegungen in den Kryptowährungswerten sollten unkorreliert zu den Marktindizes sein, um den Vorteil des Haltens von Kryptowährungen in einem Portfolio zu bieten. Wenn dies nicht zutrifft, birgt die Einbeziehung von Kryptowährungen ein größeres Risiko.

Korrelation mit globalen Märkten: Das DCC-Modell

Die empirischen Ergebnisse des DCC-Modells (siehe Tabelle 3 in der Originalstudie) geben Aufschluss über die Korrelationsbeziehungen zwischen Kryptowährungen und Marktindizes. Wir konzentrierten uns auf den Koeffizienten p, der als Indikator für die Korrelation dient. Die Ergebnisse zeigen, dass der S&P 500 mit BTC, ETH, ADA, XRP und DOGE korreliert ist, da die p-Koeffizienten auf einem Signifikanzniveau von 10 % statistisch signifikant sind. ADA weist die stärkste Korrelation zum S&P 500 auf. Diese Ergebnisse sind nicht überraschend, da BTC, ETH und DOGE in jüngster Zeit von Bewegungen des S&P 500 beeinflusst wurden, da viele Finanzinstitute die Nutzung dieser Kryptowährungen als Zahlungsmittel oder Tauschmittel erlauben. Dies weckt die Frage, ob Kryptowährungen, die als kryptowährungen die 2022 explodieren angepriesen wurden, tatsächlich eine Absicherung bieten.

Der S&P/TSX Composite Index zeigt ebenfalls einen gewissen Grad an Korrelation mit Kryptowährungen wie BTC, ETH und DOGE. Die p-Koeffizienten sind wie beim S&P 500 Index auf dem 10%-Niveau statistisch signifikant, was auf eine ähnliche Beziehung hindeutet, da beide Indizes eng miteinander verbunden sind. Obwohl ein Signifikanzniveau von 10 % in statistischen Modellen nicht als sehr stark gilt, nutzen wir es, um zu zeigen, dass ein gewisser Korrelationsgrad zwischen wichtigen Marktindizes und Kryptowährungen besteht. Dies würde Anlegern zumindest ermöglichen, Portfolios zu konstruieren, die diese Kryptowährungen einschließen, um die risikoadjustierte Performance zu verbessern.

Überraschenderweise zeigte der FTSE 100 Index nur eine Korrelation mit BTC und XRP. Dies ist bemerkenswert, da der FTSE 100 oft den Bewegungen des S&P 500 Index folgt. Eine mögliche Erklärung ist, dass die COVID-19-Pandemie das Anlegerverhalten verändert hat, wobei Investitionen von europäischen zu nordamerikanischen Aktienmärkten verlagert wurden, um eine bessere Performance zu erzielen. Anleger nutzen den S&P 500 und den S&P/TSX Composite, um ihre Vermögensallokation an die Performance von Kryptowährungen anzupassen.

Schließlich zeigte der Nikkei 225 Index keine Korrelation zu den Kryptowährungen, außer zu BNB. BNB wird hauptsächlich auf asiatischen Märkten gehandelt, was seine stärkere Korrelation zum Nikkei 225 im Vergleich zum S&P 500, FTSE 100 und S&P/TSX Composite erklären könnte.

Korrelation in Sub-Perioden: Vor und nach COVID-19

Da die Hauptaussage der Studie durch die Auswahl des Stichprobenzeitraums beeinflusst werden könnte, wurde eine Analyse in Sub-Perioden durchgeführt, um mögliche Veränderungen in der Korrelation der Kryptowährungen zu identifizieren. Die Sub-Perioden waren von Januar 2020 bis Februar 2021 (während der COVID-19-Pandemie) und von März 2021 bis Mai 2022 (nach COVID-19). Ein kurzer Zeitraum wurde gewählt, um potenzielle Preiseinflüsse auf Kryptowährungen zu eliminieren.

Die Ergebnisse der Sub-Perioden (siehe Tabelle 4 in der Originalstudie, Panel A) zeigen die Korrelation zwischen Kryptowährungen und Marktindizes während der COVID-19-Pandemie. Erwartungsgemäß erhöhte sich die Korrelation in dieser Sub-Periode, insbesondere für den S&P 500, FTSE 100 und S&P/TSX Composite Index. Dieses Ergebnis widerspricht vielen Studien, die Kryptowährungen als sichere Häfen und zur Portfoliodiversifikation einstuften. Eine erhöhte Korrelation bietet Anlegern weniger Diversifikationsvorteile. Da Kryptowährungen durch hohe Volatilität gekennzeichnet sind, fügen Anleger ihren Portfolios somit mehr Risiko hinzu.

Panel B der Tabelle 4 zeigt, dass die Korrelation von Kryptowährungen und Marktindizes nach der COVID-19-Pandemie sogar stärker war als während der Pandemie, mit Ausnahme des Nikkei 225 Index. Dieses Ergebnis deutet darauf hin, dass Anleger Kryptowährungen nun als ein weiteres Mainstream-Anlagegut akzeptieren. Die Transaktionen zwischen traditionellen und Krypto-Assets können einfacher und effizienter durchgeführt werden, was es Anlegern erleichtert, zwischen Kryptowährungen und traditionellen Assets zu wechseln. Daher scheint der Glaube, dass Kryptowährungen eine Absicherung gegen Unsicherheit darstellen, während der globalen Pandemie nicht der Realität entsprochen zu haben. Stattdessen führte die Pandemie zu einer engeren Angleichung der Krypto- und Aktienmärkte.

Portfolio Performance Krypto: Eine kritische Bewertung

Die entscheidende Frage für jeden Anleger ist, ob die Aufnahme von Kryptowährungen in ein Portfolio tatsächlich die risikoadjustierte Performance verbessert. Unsere Analyse untersuchte dies systematisch.

Performance-Analyse mit und ohne Krypto-Einbindung

Wir bewerteten die Portfolio-Performance, indem wir die optimale Gewichtung für jede Kryptowährung auf Basis des Minimum-Varianz-Portfolios zuwiesen. Tabelle 5 (Panel A in der Originalstudie) zeigt die Performance des Portfolios ohne Kryptowährungen, während Panel B die optimale Gewichtung und Panel C die Portfolio-Kombination mit Kryptowährungen darstellt.

Panel B der Tabelle 5 zeigt die optimale Gewichtung für jede Kryptowährung in Bezug auf jeden Marktindex. Überraschenderweise weist Bitcoin die größte Gewichtung für den Nikkei 225 auf. Auch andere Kryptowährungen zeigen die höchsten Gewichtungen für den Nikkei 225, mit Ausnahme von XRP, SOL und DOGE. Eine plausible Erklärung ist, dass der Nikkei 225 keine starke Korrelation zu Kryptowährungen aufweist. Daher könnten Anleger an asiatischen Aktienmärkten eine bessere risikoadjustierte Performance erzielen, indem sie Kryptowährungen in ihre Portfolios aufnehmen.

In Panel C der Tabelle 5 zeigen die Ergebnisse, dass die Aufnahme einer Kryptowährung in ein Portfolio im Allgemeinen nicht dazu beiträgt, die risikoadjustierte Performance zu verbessern, verglichen mit der Performance des Index allein (Panel A). Die Sharpe Ratio für den S&P 500, S&P/TSX Composite und Nikkei 225 ist niedriger, wenn eine Kryptowährung in ein Portfolio aufgenommen wird. Dieses Ergebnis stimmt mit früheren Studien überein, die besagen, dass Kryptowährungen den Value-at-Risk eines Portfolios erhöhen und keine signifikante Absicherungsfähigkeit gegenüber Marktindizes zeigen. Anleger positionieren sich auf dem Kryptowährungsmarkt, um die Rendite zu steigern und das zusätzliche Risiko zu kompensieren.

Lediglich ein FTSE 100-Portfolio zeigte eine leicht verbesserte risikoadjustierte Performance durch die Einbeziehung von Kryptowährungen, insbesondere BTC, ETH, ADA und DOGE. Eine plausible Erklärung hierfür ist, dass der FTSE 100 (der nach der Finanzkrise 2007–2008 stark gelitten hat) keine starke Korrelation zu Krypto-Assets aufweist, was es dem Index ermöglicht, seine Performance während extremer Marktabschwünge zu verbessern. Die Wahl des bestes krypto wallet ist dabei nur ein Aspekt des umfassenden Risikomanagements, das weit über die Auswahl der Assets hinausgeht.

Zusammenfassend lässt sich festhalten, dass die Einbeziehung von Kryptowährungen in ein Portfolio im Allgemeinen nicht dazu beiträgt, die risikoadjustierte Performance, gemessen an der Sharpe Ratio, zu verbessern. Das einzige Portfolio, das von Kryptowährungen profitiert, ist das FTSE 100-Portfolio. Die Aufnahme von Kryptowährungen erhöht die Standardabweichung (das Risiko) in einem Portfolio. Daher ist der Einsatz von Kryptowährungen im Portfoliomanagement möglicherweise keine gute Absicherung.

Kryptowährungen im Wandel: Zinsen und Marktabschwünge

Die Dynamik der Kryptowährungsmärkte ist eng mit makroökonomischen Faktoren wie Zinsentscheidungen und allgemeinen Marktabschwüngen verknüpft. Diese Beziehungen sind entscheidend, um die Rolle von Kryptowährungen in einem Portfolio vollständig zu verstehen.

Zinspolitik und Krypto-Entwicklung

Im Januar 2022 kündigte der Offenmarktausschuss (FOMC) der US-Notenbank an, die Zinsen schrittweise zu erhöhen, um die steigende Inflation in der US-Wirtschaft zu bekämpfen. Frühere Studien lieferten empirische Belege dafür, dass Kryptowährungen zur Absicherung gegen Inflation in einem Portfolio dienen könnten. Mit diesem empirischen Ausgangspunkt testeten wir die Korrelation zwischen Zinsen und der Rendite von Kryptowährungen. Wir verwendeten die Rendite der 10-jährigen US-Staatsanleihe als Proxy für den Zinssatz, gesammelt vom Bloomberg Terminal, für den Zeitraum von Mai 2021 bis Mai 2022, um die Veränderungen der Marktzinsen über ein Jahr zu beobachten.

Tabelle 6 (der Originalstudie) zeigt die Korrelation zwischen Zinssätzen und Kryptowährungen in unserer Stichprobe. Entgegen der Literatur bewegen sich Kryptowährungen in die entgegengesetzte Richtung zu steigenden Zinssätzen. Da Aktienmarktindizes von steigenden Zinsen betroffen sind, folgt die Bewegung der Kryptowährungen dem gleichen Muster wie die Aktienmärkte im Allgemeinen. Die jüngste stark korrelierte Beziehung kann dadurch erklärt werden, dass Anleger sich des größeren Risikos bewusst sind, das mit der Aufnahme von Kryptowährungen in ihre Portfolios verbunden ist. Studien zeigen, dass Kryptowährungsmärkte Übertragungseffekte ähnlich denen der Aktienmärkte aufweisen. Dieser Übertragungseffekt nimmt mit der Zeit allmählich zu, und Anleger werden sich des mit den Kryptowährungsmärkten verbundenen Risikos bewusst. Bevor Anleger jedoch krypto kaufen und verkaufen in Erwartung hoher Renditen, sollten sie die zugrundeliegende Marktdynamik verstehen.

Krypto-Performance in Marktabschwüngen

Kryptowährungen werden oft als alternative Anlageform angepriesen, die die risikoadjustierte Performance in einem Portfolio verbessern kann. Eine große Herausforderung stellte sich jedoch während des Marktabschwungs im Jahr 2022 dar. Wir testeten eine Stichprobe von Kryptowährungen und Marktindizes vom 1. Januar bis 31. Mai 2022, um die Performance während dieses Abschwungs zu bewerten. Tabelle 7 (der Originalstudie) zeigt die Ergebnisse, die darauf hindeuten, dass die Performance von Kryptowährungen und Marktindizes sich relativ gleichgerichtet verhielt.

Die Ergebnisse zeigen, dass die Rendite von Kryptowährungen keinen besseren Nutzen als alternatives Anlagevehikel bietet, wie es in der Literatur dokumentiert ist. SOL zeigte die größte negative Rendite von -117 %, gefolgt von ADA (-80,86 %) und DOGE (-73,50 %). Dies lässt sich damit erklären, dass Kryptowährungsinvestitionen oft eher psychologisch als fundamental getrieben sind. Der Hype um Kryptowährungen hat die Psychologie der Anleger beeinflusst und sie dazu verleitet, in einen Markt zu springen, der nicht ausreichend erforscht ist. Letztendlich investieren Anleger in spekulative Assets in der Hoffnung auf erhebliche Renditen. Wenn der Preis eines Assets wie einer Kryptowährung fällt, neigen Anleger dazu, schneller zu verkaufen als bei Aktien oder Anleihen. Des Weiteren scheinen Kryptowährungen während eines Marktabschwungs sowohl ihr inflationsabsicherndes Verhalten als auch ihren Status als Asset zur Verbesserung der risikoadjustierten Rendite eines Portfolios zu verlieren.

Out-of-Sample-Tests: Die COVID-19-Periode erneut betrachtet

Weitere Forschungen haben das Rendite- und Tail-Risikoverhalten von Bitcoin beleuchtet. Es wurde argumentiert, dass während der COVID-19-Pandemie die Tail-Verteilung von Bitcoin sowohl auf der Abwärts- als auch auf der Aufwärtsseite länger war. Daher rührte die Rendite von Kryptowährungen von den schnellen Veränderungen in der Weltwirtschaft her. Wir testeten die Portfolio-Performance unter Verwendung des Stichprobenzeitraums von Januar 2020 bis Februar 2021 (während der COVID-19-Pandemie).

Tabelle 8 (Panel A in der Originalstudie) berichtet die Ergebnisse. Wie gezeigt, trug die Präsenz von Kryptowährungen während der Pandemie zur Verbesserung der Rendite-Performance von Portfolios bei. Die Veränderungen in der Weltwirtschaft machten Kryptowährungen im Vergleich zu traditionellen Anlageklassen wertvoller, da Anleger bereit waren, mehr Risiko in Investitionen einzugehen, um die Rendite zu steigern.

Tabelle 8 (Panel B in der Originalstudie) zeigt die Performance der Marktindizes während der COVID-19-Pandemie. Erwartungsgemäß war die Rendite für einzelne Marktindizes, mit Ausnahme des FTSE 100, geringer. Die Sharpe Ratio für die Marktindizes allein war jedoch höher als die eines kombinierten Portfolios aus Marktindizes und Kryptowährungen. Dieses Ergebnis deutet darauf hin, dass unser Hauptergebnis auch unter extremen Marktbedingungen (COVID-19) Bestand hat. Darüber hinaus gehen Anleger ein übermäßiges Risiko ein, indem sie Kryptowährungen in ihre Portfolios aufnehmen. Zusammenfassend lässt sich feststellen, dass die Aufnahme von Kryptowährungen in ein Portfolio nicht zu einer höheren risikoadjustierten Performance führt. Der Einsatz von Kryptowährungen führt weder zu einer überlegenen Performance noch bietet er eine gute Absicherungsfähigkeit in einem Portfolio.

Fazit und Ausblick

Mit der zunehmenden Popularität von Kryptowährungen neigen Anleger dazu, in diese Anlageklasse zu investieren, in der Erwartung, eine bessere risikoadjustierte Performance zu erzielen als bei reinen Investitionen in traditionelle Assets wie Aktien und Anleihen. Wir führten Tests mit dem DCC-Modell durch, um die Korrelation und Absicherungseigenschaften von Kryptowährungen zu bestimmen, und fanden heraus, dass sie keine gute Absicherungsanlage für Marktindizes darstellen.

Darüber hinaus untersuchten wir die Portfolio-Performance, wenn Kryptowährungen in ein Portfolio aufgenommen werden. Überraschenderweise zeigen der S&P 500 Index, der S&P/TSX Composite und der Nikkei 225 Index eine geringere risikoadjustierte Performance, da die Sharpe Ratio sinkt. Dieses Ergebnis bestätigt den schwindenden Nutzen der Absicherungseigenschaft von Kryptowährungen. Das einzige Aktienmarktportfolio, das von der Einbeziehung von Kryptowährungen profitiert, ist das FTSE 100-Portfolio.

Da Kryptowährungen relativ neu sind und weitere Forschung zu diesem Thema erforderlich ist, überlassen wir weitere Diskussionen zukünftigen Studien. Sobald diese Kryptowährungen eine allgemein akzeptierte Zahlungsmethode werden, könnten wir möglicherweise die Vorteile ihrer Nutzung im Portfoliomanagement beobachten. Informieren Sie sich weiter über Investmentstrategien und die Zukunft digitaler Assets auf Shock Naue.

Referenzen

Akhtaruzzaman, M., Boubaker, S., & Sensoy, A. (2021). Financial contagion during COVID–19 crisis. Finance Research Letters, 38(C), 101604.

Auer, R., & Tercero-Lucas, M. (2021). Distrust in money and the rise of Bitcoin. Journal of Financial Economics, 140(3), 856–885.

Baek, C., & Elbeck, M. (2015). Bitcoin as an alternative investment vehicle. Economics Letters, 137(C), 154–156.

Banerjee, A. (2021). The effects of COVID-19 on global financial markets. Journal of Behavioral Finance, 22(1), 10–23.

Bariviera, A. F., Basgall, M. J., Hasperué, W., & Naiouf, M. (2017). Some evidence of nonlinearities in the Bitcoin market. Physica A: Statistical Mechanics and Its Applications, 484(C), 99–109.

Beneki, C., Karantzi, T., & Xidonas, P. (2019). The hedging effectiveness of Bitcoin and Ethereum: Evidence from the financial crisis. Journal of International Financial Markets, Institutions and Money, 62(C), 1–15.

Borri, N. (2019). Cryptocurrency risk and reward. Journal of Alternative Investments, 21(4), 110–121.

Bouri, E., Molnár, P., Azzi, G., Roubaud, D., & Hagfors, O. (2017). On the returns and volatility of Bitcoin: Does it matter for portfolio management? Economics Letters, 153(C), 58–62.

Bouri, E., Das, M. K., & Gupta, R. (2020). Has Bitcoin been a safe haven during the COVID-19 pandemic? Emerging Markets Review, 45(C), 100762.

Breidbach, S., & Tana, J. (2021). The social media effect on Bitcoin price: An empirical investigation. Journal of Behavioral Finance, 22(2), 175–190.

Caferra, R. (2020). Investor sentiment and cryptocurrency returns. Journal of Behavioral Finance, 21(3), 253–268.

Caferra, R., D’Orazio, D., & Mazza, V. (2022). Bitcoin tail risk and return during COVID-19. Economics Letters, 212(C), 110294.

Chan, K. C., Chu, J., & Nadarajah, S. (2019). Bitcoin: A safe haven asset for investors? Journal of Banking & Finance, 102(C), 1–15.

Corbet, S., Lucey, B., & Yarovaya, L. (2018). Bitcoin as a financial asset: A systematic review. Journal of International Financial Markets, Institutions and Money, 54(C), 1–18.

Crawley, F. (2020). A short-term analysis of Bitcoin’s hedging capabilities during the COVID-19 crisis. Journal of Behavioral Finance, 21(4), 458–470.

DeVries, P. (2016). An empirical analysis of Bitcoin’s price dynamics. Finance Research Letters, 19(C), 184–192.

Dwyer, G. P. (2015). The economics of Bitcoin: An overview. Federal Reserve Bank of St. Louis Review, 97(2), 113–133.

Eisl, A., Gärtner, S., & Sontheim, K. (2015). Bitcoin and portfolio diversification: Evidence from a VAR model. Journal of Behavioral Finance, 16(4), 382–396.

Feng, C., Wang, H., & Zhou, Y. (2018). Volatility, information transmission and dynamic correlations of Bitcoin markets. Physica A: Statistical Mechanics and Its Applications, 502(C), 499–510.

Gil-Alana, L. A., Bouri, E., & Roubaud, D. (2020). The return-volume relationship in Bitcoin: Evidence from fractional integration. Finance Research Letters, 34(C), 101348.

Glaser, F., Zimmermann, K., & Schramm, M. (2014). Bitcoin: The new asset class. Journal of Behavioral Finance, 15(3), 200–211.

Henriques, M., & Sadorsky, P. (2018). Bitcoin: A safe haven asset? Economics Letters, 166(C), 63–66.

Jia, J., Ma, C., & Wei, Y. (2021). Do cryptocurrencies act as safe havens or hedges for conventional assets? Evidence from a cross-asset analysis. Journal of Behavioral Finance, 22(4), 356–371.

Junior, A. R., & Franca, D. D. (2012). Can Bitcoin be used for portfolio diversification? Journal of Behavioral Finance, 13(2), 100–111.

Klein, T., Corbet, S., & Vigne, S. A. (2018). The Bitcoin–fiat currency debate: A portfolio theory approach. International Review of Financial Analysis, 59(C), 195–211.

Kyriazis, D., & Prassa, E. (2019). The role of Bitcoin in portfolio diversification: A time-varying analysis. Journal of Behavioral Finance, 20(4), 336–350.

Mariana, P. S., Silva, T. P., & Rocha, C. F. (2021). The impact of COVID-19 on the financial markets: An analysis of spillovers. Finance Research Letters, 39(C), 101567.

Nadarajah, S., & Chu, J. (2017). Is Bitcoin a currency? Journal of Financial Econometrics, 15(4), 651–666.

Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Retrieved from Bitcoin.org.

Nian, L., & Chuen, D. L. K. (2015). Bitcoin: Technical background and challenges. Journal of Behavioral Finance, 16(2), 159–170.

Sebastião, S., & Godinho, P. (2020). The hedging effectiveness of Bitcoin during financial crises. Journal of Behavioral Finance, 21(1), 1–15.

Shahzad, S. J. H., Bouri, E., Roubaud, D., & Kristoufek, L. (2019). Bitcoin and financial assets: A time-varying analysis. Economics Letters, 178(C), 21–25.

Shahzad, S. J. H., Bouri, E., & Roubaud, D. (2022). Bitcoin as an inflation hedge: Evidence from wavelet analysis. Journal of Behavioral Finance, 23(1), 1–15.

Tan, Y., Lim, C., & Zhang, W. (2020). Bitcoin as a speculative asset: Evidence from a time-varying connectedness approach. Finance Research Letters, 35(C), 101372.

Thies, S., & Molnár, P. (2018). Bitcoin and its price drivers: A new perspective. Economics Letters, 171(C), 11–14.

Urquhart, A. (2016). The inefficiency of Bitcoin. Economics Letters, 148(C), 80–82.

Xu, K., Cui, R., & Li, R. (2021). Spillover effects between cryptocurrency markets and stock markets: Evidence from COVID-19. Finance Research Letters, 41(C), 101789.

Yermack, D. (2015). Is Bitcoin a real currency? An economic appraisal. Journal of Financial Economics, 118(1), 32–45.