Seit der globalen COVID-19-Pandemie haben Investoren verstärkt in den Kryptowährungsmarkt als alternative Anlage investiert. Der Preis und das Volumen von Bitcoin sind stark gestiegen, und er wird jetzt mit einem täglichen Volumen von mehr als 30 Milliarden US-Dollar und einer Marktkapitalisierung von 550 Milliarden US-Dollar gehandelt.

Mit dem Aufstieg von Bitcoin haben auch andere Kryptowährungen wie Ethereum, Binance, Cardano, Ripple und Dogecoin die Aufmerksamkeit von Investoren auf sich gezogen und sind zu einem Anlageinstrument geworden, das für das Portfoliomanagement verwendet werden kann.

Allerdings gibt es auch gegenteilige Meinungen über Kryptowährungen. Einige argumentieren, dass Investoren auf Kryptowährungen spekulieren, um von der Preisvolatilität zu profitieren. Ohne eine solide Fundamentalanalyse oder einen inneren Wert sind Kryptowährungen riskanter als traditionelle Anlagen und bieten keine bessere risikobereinigte Rendite für Portfolios.

Angesichts dieser unterschiedlichen Meinungen untersucht dieser Artikel, ob Kryptowährungen dazu beitragen können, die Performance eines Portfolios zu verbessern. Wir testen Kryptowährungen, nämlich Bitcoin (BTC), Ethereum (ETH), Cardano (ADA), Binance Coin (BNB), Ripple (XRP), Solana (SOL), Polkadot (DOT) und Dogecoin (DOGE) mit wichtigen Marktindizes, dem S&P 500, dem FTSE 100, dem S&P/TSX Composite und dem Nikkei 225. Wir haben festgestellt, dass Kryptowährungen im Allgemeinen eine höhere Volatilität aufweisen als Marktindizes. Bei der Prüfung der Portfolio Performance mit der Einbeziehung von Kryptowährungen haben wir überraschenderweise festgestellt, dass Kryptowährungen keine bessere risikobereinigte Rendite bieten. Vielmehr erhöht die Einbeziehung von Kryptowährungen in ein Portfolio sowohl das Risiko als auch die Rendite.

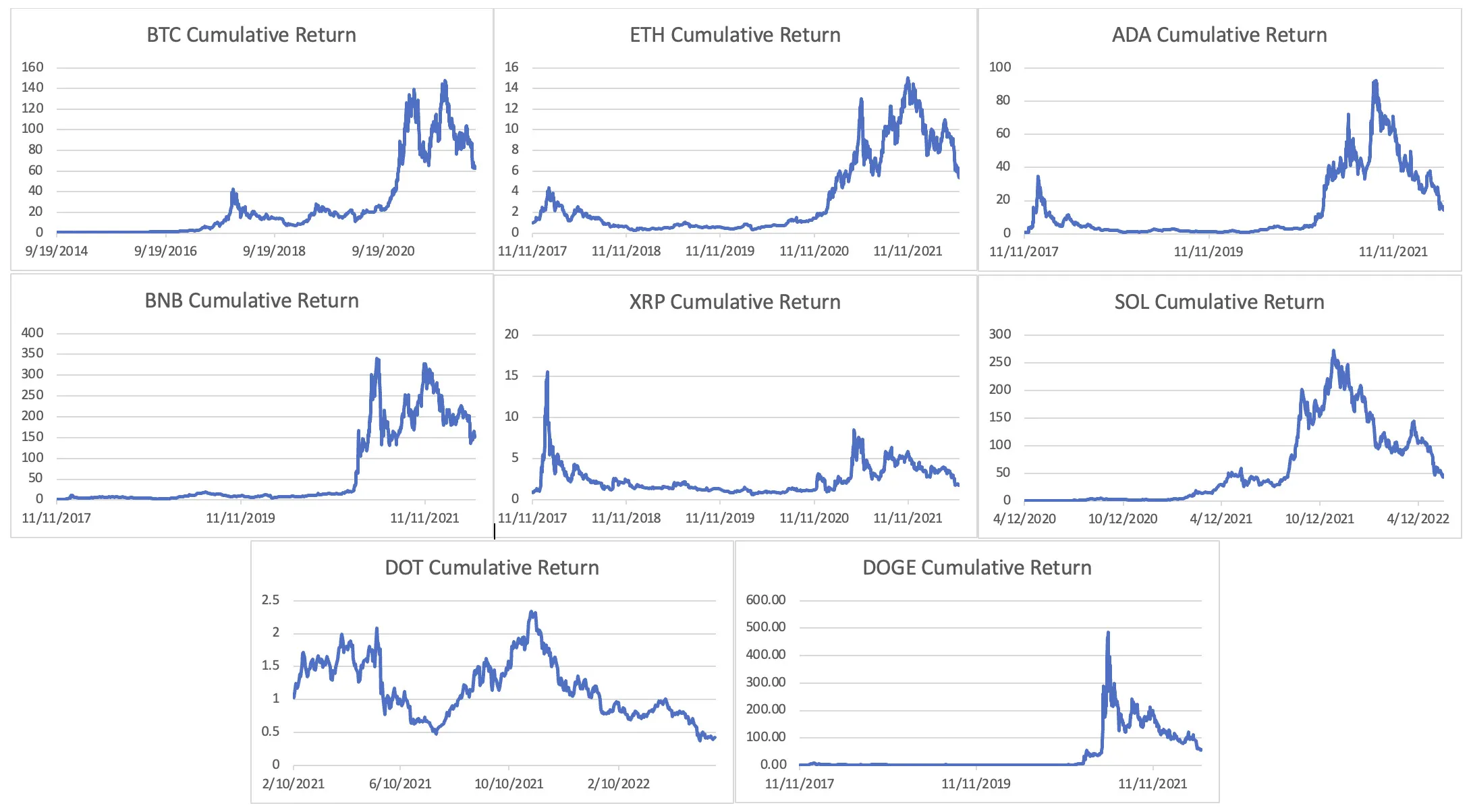

Bitcoin Kursentwicklung

Bitcoin Kursentwicklung

Unsere Ergebnisse liefern zwei interessante Erkenntnisse. Erstens haben wir festgestellt, dass Kryptowährungen nicht dazu beitragen, die risikobereinigte Performance zu verbessern, ein Ergebnis, das insofern von Bedeutung ist, als ein Großteil der Literatur die Vorteile der Verwendung von Kryptowährungen zur Verbesserung der risikobereinigten Performance, zur Absicherung gegen Inflation oder als sicherer Hafen während Marktvolatilität gezeigt hat. Zweitens zeigen unsere Ergebnisse ein hohes Maß an Korrelation zwischen Kryptowährungen und Marktindizes, was im Gegensatz zu der weit verbreiteten Annahme unter Investoren steht, dass Bewegungen in Kryptowährungen nicht mit Marktindizes korreliert sind. Unsere Ergebnisse zeigen, dass Kryptowährungen im Zeitraum von März 2021 bis Mai 2022 tendenziell mit den Finanzmärkten tendierten, was die angeblichen Vorteile der Einbeziehung in Portfolios verringert.

Daten und Methodik

Daten

Die wichtigsten Kryptowährungen in unserer Studie waren BTC, ETH, ADA, BNB, XRP, SOL, DOT und DOGE. Die Daten zu Kryptowährungen wurden vom Thomson Reuters Eikon Service bezogen. Die Wahl dieser Kryptowährungen basierte auf ihrer Marktkapitalisierung. Wir haben stabile Kryptowährungen wie Tether (USDT) und USD Coin (USDC) ausgeschlossen, da diese zu einem Eins-zu-Eins-Wechselkurs mit dem US-Dollar fixiert sind und kein Muster für die Absicherung bieten. Die in unserer Forschung verwendeten Marktindizes sind der S&P 500, FTSE 100, S&P/TSX Composite und Nikkei 225. Der Hauptgrund für die Verwendung dieser Indizes war die Prüfung der Performance jedes Index bei der Einbeziehung von Kryptowährungen in ein hypothetisches Portfolio, um festzustellen, ob Kryptowährungen einen Vorteil für das Portfoliomanagement bieten können. Der Stichprobenzeitraum war von September 2014 bis Mai 2022.

Dynamisches bedingtes Korrelationsmodell (DCC)

Um die Korrelation zwischen Kryptowährungen und Marktindizes zu untersuchen, haben wir das dynamische bedingte Korrelationsmodell (DCC) verwendet, das häufig zur Messung von Korrelationen zwischen Anlageklassen verwendet wird. Im Gegensatz zur konstanten bedingten Korrelation (CCC) ermöglicht DCC eine zeitliche Variante in der Korrelationsmatrix.

Portfolio Konstruktion

Die Portfolio Konstruktion basiert auf den Gewichtungen jeder Münze zu Marktindizes. Wir folgten Klein et al. (2018), um die Portfolio Gewichtung zu identifizieren. Die Portfolio Gewichtung wurde durch das minimale Mittelwert-Varianz-Portfolio gemessen und wie folgt zugewiesen:

minwt w′tHtwt

s.t. w′t1k=1

wobei wt das Gewicht von zwei Vermögenswerten darstellt, um das Portfolio mit der niedrigsten Varianz zu erzielen. Ht ist die Kovarianzmatrix.

Empirische Ergebnisse

Eigenschaften von Kryptowährungen

Kryptowährungen weisen eine hohe Volatilität und eine Fat-Tail-Verteilung auf, da Schiefe und Kurtosis relativ hoch sind. Das Ergebnis erklärt die Preisvolatilität der Kryptowährungsmärkte und die potenziellen Gewinne, die mit der Investition in einen so schnell wachsenden innovativen Vermögenswert erzielt werden können. Marktindizes weisen jedoch ein normal verteiltes Muster auf und neigen daher dazu, weniger extreme Renditewerte als Kryptowährungen zu liefern.

Tabelle 1.Zusammenfassende Statistik

| Mittelwert | Median | Std. Abw. | Schiefe | Kurtosis | Min | Max | Datum | |

|---|---|---|---|---|---|---|---|---|

| BTC | 12280.83 | 6488.98 | 16628.34 | 1.62 | 4.37 | 178.1 | 67566.83 | 17.09.2014 |

| ETH | 1093.58 | 406.66 | 1255.35 | 1.23 | 3.15 | 84.31 | 4812.09 | 09.11.2015 |

| ADA | 0.50 | 0.13 | 0.66 | 1.52 | 4.43 | 0.02 | 2.97 | 09.11.2017 |

| BNB | 130.16 | 21.07 | 187.74 | 1.27 | 3.04 | 1.51 | 675.68 | 09.11.2017 |

| XRP | 0.54 | 0.41 | 0.38 | 2.16 | 11.07 | 0.14 | 3.38 | 09.11.2017 |

| SOL | 56.88 | 28.56 | 67.52 | 1.11 | 3.05 | 0.52 | 258.93 | 10.04.2020 |

| DOT | 26.98 | 25.75 | 10.17 | 0.37 | 2.30 | 8.71 | 53.84 | 10.02.2021 |

| DOGE | 0.06 | 0.00 | 0.10 | 2.08 | 7.55 | 0.00 | 0.68 | 09.11.2017 |

| Mittelwert | Median | St. Abw | Schiefe | Kurtosis | Min | Max | Datum | |

| S&P 500 | 316.82 | 286.07 | 75.49 | 0.67 | 2.02 | 216.58 | 476.23 | 17.09.2014 |

| FTSE 100 | 698.61 | 714.30 | 54.60 | -1.23 | 3.84 | 492.80 | 786.50 | 17.09.2014 |

| S&P/TSX | 25.86 | 24.45 | 4.24 | 0.79 | 2.31 | 17.03 | 35.13 | 17.09.2014 |

| Nikkei | 57.40 | 56.06 | 6.44 | 0.55 | 2.21 | 41.85 | 73.16 | 17.09.2014 |

Diese Tabelle zeigt die zusammenfassenden Statistiken der Renditen von Kryptowährungen und Marktindizes. Die Kryptowährungen in der Stichprobe sind Bitcoin (BTC), Ethereum (ETH), Cardano (ADA), Binance Coin (BNB), Ripple (XRP), Solana (SOL), Polkadot (DOT) und Dogecoin (DOGE). Die Aktienmarktindizes in der Stichprobe sind der S&P 500, FTSE 100, S&P/TSX Composite und Nikkei 225. Die Daten werden von Thomson Reuters Eikon gesammelt. Der Stichprobenzeitraum ist von September 2014 bis Mai 2022. Aufgrund des unterschiedlichen Abfangdatums für jede Münze wird das Startdatum der Stichprobe unter der Spalte “Datum” angegeben.

Korrelation: Das DCC-Modell

Die Ergebnisse zeigen, dass der S&P 500 mit BTC, ETH, ADA, XRP und DOGE korreliert ist, da die p-Koeffizienten auf dem 10%-Niveau statistisch signifikant sind. ADA zeigt die stärkste Korrelation zum S&P 500 im Vergleich zu den anderen Kryptowährungen. Die Ergebnisse sind nicht überraschend, da BTC, ETH und DOGE in den letzten Perioden von den Bewegungen des S&P 500 beeinflusst wurden, da viele Finanzinstitute zulassen, dass diese Kryptowährungen als Zahlungsmittel oder Tauschmittel verwendet werden.

Der S&P/TSX Composite Index zeigt auch einen gewissen Grad an Korrelation mit Kryptowährungen: BTC, ETH sowie DOGE. Die p-Koeffizienten sind auf dem 10%-Niveau statistisch signifikant, wie wir es beim S&P 500 Index gesehen haben. Da der S&P/TSX Composite Index eng mit dem S&P 500 Index verwandt ist, ähnelt das Muster dem der Korrelation des S&P 500 Index mit Kryptowährungen.

Obwohl 10 % Signifikanz unter den statistischen Modellen kein starkes Signifikanzniveau darstellen, verwenden wir die Signifikanz bei 10 %, um zu zeigen, dass ein gewisser Grad an Korrelation zwischen wichtigen Marktindizes und Kryptowährungen besteht. Dann können Investoren zumindest Portfolios erstellen, um diese Kryptowährungen einzubeziehen, um die risikobereinigte Performance zu verbessern.

Der FTSE 100 Index zeigt überraschenderweise nur eine Korrelation mit BTC und XRP. Dies ist interessant, da der FTSE 100 tendenziell der Bewegung des S&P 500 Index folgt. Mariana et al. (2021) erklärten, dass die globale COVID-19-Pandemie das Verhalten der Investoren verändert hat, da sie von europäischen Aktienmärkten zu nordamerikanischen Aktienmärkten wechseln, um eine bessere Performance zu erzielen. Investoren verwenden den S&P 500 und den S&P/TSX Composite Index, um ihre Vermögensallokation an die Performance von Kryptowährungen anzupassen.

Schließlich zeigt der Nikkei 225 Index keine Korrelation zu Kryptowährungen, mit Ausnahme von BNB. BNB wird hauptsächlich auf asiatischen Märkten gehandelt, wodurch es stärker mit dem Nikkei 225 als mit dem S&P 500, FTSE 100 und S&P/TSX Composite Index korreliert.

DCC-Unterstichprobe

Da das Hauptergebnis durch die Auswahl des Stichprobenzeitraums beeinflusst werden könnte, haben wir den Unterstichprobenzeitraum getestet, um festzustellen, ob Kryptowährungen eine Änderung der Korrelation aufweisen. Die Unterperioden sind von Januar 2020 bis Februar 2021 (während der COVID-19-Pandemie) und von März 2021 bis Mai 2022 (nach COVID-19). Wir verwenden den kurzen Zeitraum, der von Crawley (2020) vorgeschlagen wurde, um die potenziellen Auswirkungen auf die Preise von Kryptowährungen zu eliminieren.

Portfolio Performance

Wir haben die Portfolio Performance bestimmt, indem wir jeder Kryptowährung das optimale Gewicht basierend auf dem Portfolio mit der minimalen Mittelwert-Varianz zugewiesen haben. Wir berichten über das Portfolio ohne Einbeziehung von Kryptowährungen in Panel A, während die Tabellen 5 Panels B und C das optimale Gewicht und die Portfolio Kombination mit Kryptowährung berichten.

Panel B zeigt die optimale Gewichtung für jede Kryptowährung für jeden Marktindex. BTC zeigt überraschenderweise die größte Gewichtung für den Nikkei 225. Andere Kryptowährungen zeigen auch die höchste Gewichtung für Nikkei 225, mit Ausnahme von XRP, SOL und DOGE. Eine plausible Erklärung ist, dass der Nikkei 225 keine starke Korrelation mit Kryptowährungen aufweist. Daher können Investoren in asiatischen Aktienmärkten möglicherweise eine bessere risikobereinigte Performance erzielen, indem sie Kryptowährungen in ihre Portfolios aufnehmen.

Tabelle 5.Portfolio Performance

| Panel A: Index Return |

|---|

| Rendite |

| S&P 500 |

| FTSE 100 |

| S&P/TSX Composite |

| Nikkei 225 |

In Tabelle 5 Panel C zeigt das Ergebnis, dass die Aufnahme einer Kryptowährung in ein Portfolio nicht dazu beiträgt, die risikobereinigte Performance wie erwartet zu verbessern, verglichen mit der Performance der Indexrendite ohne Einbeziehung von Kryptowährung (Panel A). Die Sharpe Ratio für die Indizes S&P 500, S&P/TSX Composite und Nikkei 225 ist niedriger, wenn eine Kryptowährung in einem Portfolio enthalten ist. Das Ergebnis steht im Einklang mit Urquhart (2016) und Eisl et al. (2015), dass Kryptowährungen den Value-at-Risk eines Portfolios erhöhen und keine signifikante Absicherungsfähigkeit gegenüber Marktindizes aufweisen. Investoren nehmen eine Position auf dem Kryptowährungsmarkt ein, um die Rendite zu steigern und das zusätzliche Risiko auszugleichen.

Nur ein FTSE 100-Portfolio weist eine etwas bessere risikobereinigte Performance auf, wenn Kryptowährungen einbezogen werden, insbesondere BTC, ETH, ADA und DOGE. Eine plausible Erklärung ist, dass der FTSE 100 (der während des finanziellen Abschwungs nach 2007–2008 stark gelitten hat) keine starke Korrelation mit Krypto-Assets aufweist, wodurch es dem Index ermöglicht wird, seine Performance während extremer Marktabschwünge zu verbessern (Bouri et al., 2020).

Zusammenfassend lässt sich sagen, dass die Aufnahme von Kryptowährungen in ein Portfolio nicht dazu beiträgt, die risikobereinigte Performance, gemessen mit der Sharpe Ratio, zu verbessern. Das einzige Portfolio, das von Kryptowährung profitiert, ist ein FTSE 100-Portfolio. Die Aufnahme von Kryptowährung erhöht die Größe der Standardabweichung in einem Portfolio. Daher ist die Verwendung von Kryptowährung in einem Portfolio möglicherweise keine gute Absicherung für das Portfoliomanagement.

Zins Politik und Kryptowährungen

Das Federal Open Market Committee (FOMC) gab auf seiner Sitzung im Januar 2022 kurz nach der Veröffentlichung des Inflationsberichts des Arbeitsministeriums bekannt, dass die Federal Reserve plant, einen Zinssatz schrittweise zu erhöhen, um den Anstieg der Inflation in der US-Wirtschaft zu bekämpfen. DeVries (2016), Borri (2019), Sebastião und Godinho (2020) bieten empirische Belege für die Aufnahme von Kryptowährungen in ein Portfolio, um zur Absicherung gegen den Anstieg der Inflation beizutragen. Mit diesem empirischen Standpunkt haben wir die Korrelation von Zinssätzen und der Rendite von Kryptowährungen getestet. Wir haben den 10-jährigen Treasury Bill-Zinssatz, der vom Bloomberg Terminal gesammelt wurde, von Mai 2021 bis Mai 2022 verwendet, um die Korrelation zu testen. Wir haben eine einjährige Stichprobe verwendet, um die Veränderung des Marktzinssatzes im Laufe der Zeit zu beobachten.

Tabelle 6 zeigt die Korrelation zwischen Zinssätzen und Kryptowährungen in unserer Stichprobe von Mai 2021 bis Mai 2022. Entgegen der Literatur bewegen sich Kryptowährungen in die entgegengesetzte Richtung zu einem Zinsanstieg. Da Aktienmarktindizes vom Anstieg der Zinssätze betroffen sind, folgt die Bewegung von Kryptowährungen dem gleichen Muster wie die Aktienmärkte im Allgemeinen. Die jüngste hochkorrelierte Beziehung kann dadurch erklärt werden, dass sich Investoren des größeren Risikos bewusst sind, Kryptowährungen in ihre Portfolios aufzunehmen. Xu et al. (2021) liefern empirische Beweise dafür, dass Kryptowährungsmärkte ein Spill-Over-ähnliches Verhalten aufweisen, genau wie die Aktienmärkte. Der Spill-Over-Effekt nimmt im Laufe der Zeit allmählich zu und Investoren werden sich des mit den Kryptowährungsmärkten verbundenen Risikos bewusst.

Marktabschwünge und Kryptowährungsperformance

Kryptowährung kann als alternative Anlage verwendet werden, um die risikobereinigte Performance in einem Portfolio zu verbessern (Glaser et al., 2014; Henriques & Sadorsky, 2018; Klein et al., 2018; Shahzad et al., 2019). Die Herausforderung kam während des Marktabschwungs im Jahr 2022. Wir haben eine Stichprobe von Kryptowährungen und Marktindizes vom 1. Januar bis zum 31. Mai 2022 getestet. Der kurze Stichprobenzeitraum sollte die Performance während des Marktabschwungs testen. Tabelle 7 zeigt die Ergebnisse, die zeigen, dass die Kryptowährungsperformance und die Marktindizes relativ in die gleiche Richtung verlaufen sind.

Tabelle 7.Marktabschwung und Kryptowährungsperformance

| BTC | ETH | ADA | BNB | XRP | SOL | DOT | DOGE | |

|---|---|---|---|---|---|---|---|---|

| Return | -33.99% | -55.83% | -80.86% | -48.69% | -63.03% | -117.2% | -66.16% | -73.50% |

| Std. | 52.50% | 71.83% | 92.37% | 55.16% | 68.91% | 110.55% | 64.30% | 69.50% |

| Median | -1.68% | -2.90% | -7.78% | -2.49% | -4.01% | -8.13% | -3.55% | -3.55% |

| Max | 13.51% | 17.44% | 34.78% | 11.10% | 18.52% | 27.73% | 14.06% | 21.47% |

| Min | -15.86% | -24.35% | -20.24% | -22.97% | -21.03% | -32.65% | -22.30% | -25.25% |

| Skew | 6.16 | 5.06 | 32.25 | -10.94 | 4.86 | 15.55 | -5.37 | 4.21 |

| Kurtos | 2.57 | 8.80 | 62.83 | 34.60 | 6.81 | 4.81 | -2.03 | 44.23 |

Dies berichtet über die Performance von Kryptowährungen während des Marktabschwungs im Jahr 2022. Der Marktabschwung wird von Januar bis Mai 2022 beobachtet, um die Performance des Rückgangs der Finanzmärkte widerzuspiegeln. Die Kryptowährungen sind Bitcoin (BTC), Ethereum (ETH), Cardano (ADA), Binance Coin (BNB), Ripple (XRP), Solana (SOL), Polkadot (DOT) und Dogecoin (DOGE).

Die Ergebnisse zeigen, dass die Performance von Kryptowährungen und Marktindizes relativ in die gleiche Richtung verlaufen sind. Die Rendite von Kryptowährungen bietet keine bessere Verwendung für ein alternatives Anlageinstrument, wie in der Literatur dokumentiert. SOL zeigte die größte negative Rendite von 117 %, gefolgt von ADA und DOGE mit einer Rendite von -80,86 % bzw. 73,50 %. Caferra (2020) erklärte, dass es sich bei Kryptowährungsinvestitionen eher um psychologisches Verhalten als um Anlageverhalten handelt. Der Durchbruch der Kryptowährung hat die Psychologie der Investoren beeinflusst und sie dazu gebracht, in einen Markt einzusteigen, der nicht gut untersucht ist. Am Ende investieren Investoren in spekulative Vermögenswerte, da sie hoffen, eine signifikante Rendite zu erzielen. Wenn der Preis eines Vermögenswerts wie Kryptowährung sinkt, neigen Investoren dazu, schneller zu verkaufen als bei Aktien oder Anleihen. Darüber hinaus scheinen Kryptowährungen während eines Marktabschwungs ein inflationsähnliches Verhalten sowie ihren Status als Vermögenswert zu verlieren, um die risikobereinigte Rendite eines Portfolios zu verbessern.

Schlussfolgerung

Da Kryptowährungen an Popularität gewonnen haben, neigen Investoren dazu, in diese Anlageklasse zu investieren, in der Erwartung, eine bessere risikobereinigte Performance zu erzielen als bei der Investition nur in traditionelle Vermögenswerte wie Aktien und Anleihen. Wir haben den Test mit dem DCC-Modell durchgeführt, um die Korrelation und die Absicherungseigenschaften von Kryptowährungen zu bestimmen, und festgestellt, dass sie kein gutes Absicherungsmittel für Marktindizes darstellen.

Darüber hinaus haben wir die Portfolio Performance getestet, wenn Kryptowährungen in einem Portfolio enthalten sind. Überraschenderweise weisen die Indizes S&P 500, S&P/TSX Composite und Nikkei 225 eine geringere risikobereinigte Performance auf, da die Sharpe Ratio sinkt. Dieses Ergebnis bestätigt den verschwindenden Vorteil der Absicherungseigenschaft von Kryptowährungen. Das einzige Aktienmarktportfolio, das von der Aufnahme von Kryptowährungen profitiert, ist das FTSE 100-Portfolio.