Die private Rentenversicherung, insbesondere die fondsgebundene Variante, ist ein wichtiger Baustein der Altersvorsorge. Doch bevor man sich für eine solche Versicherung entscheidet, sollte man sich intensiv mit den anfallenden Kosten auseinandersetzen. Denn diese können die Rendite erheblich schmälern. In diesem Artikel geben wir Ihnen einen detaillierten Überblick über die verschiedenen Kostenarten und zeigen Ihnen, worauf Sie bei der Auswahl einer kostengünstigen Police achten sollten.

Frau mittleren Alters sitzt entspannt mit einer Tasse Kaffee auf ihrem Balkon und blickt in die Ferne.

Frau mittleren Alters sitzt entspannt mit einer Tasse Kaffee auf ihrem Balkon und blickt in die Ferne.

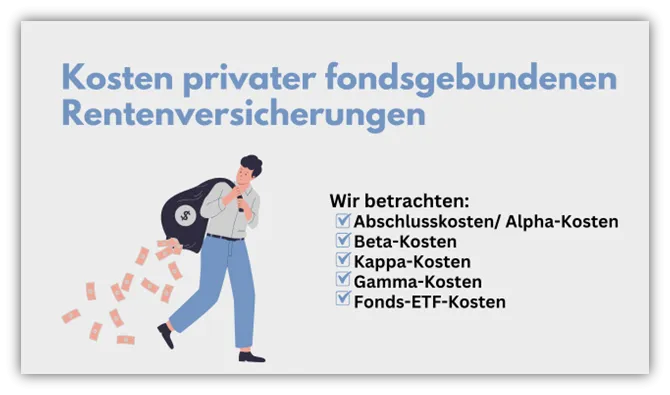

1. Welche Kosten fallen bei einer privaten Rentenversicherung an?

Die Kostenstruktur einer privaten Rentenversicherung kann komplex sein. Grundsätzlich lassen sich die Kosten in folgende Kategorien einteilen:

- Abschlusskosten (Alpha-Kosten): Diese Kosten fallen bei Vertragsabschluss an und decken die Kosten für Beratung und Vermittlung.

- Verwaltungskosten (Beta-Kosten): Einige Versicherer erheben einen prozentualen Aufschlag auf jeden monatlichen Beitrag.

- Vertragskosten (Kappa-Kosten): Dies sind jährliche Kosten für die Verwaltung des Vertrags.

- Kapitalkosten (Gamma-Kosten): Diese laufenden Kosten werden auf das gesamte Kapitalvermögen erhoben.

- Fonds- oder ETF-Kosten: Diese Kosten fallen für die Verwaltung der Fonds oder ETFs an, in die Ihr Kapital investiert wird.

Es ist wichtig, diese Kosten im Detail zu verstehen, um die tatsächliche Rendite Ihrer Rentenversicherung einschätzen zu können.

2. Abschlusskosten (Alpha-Kosten) im Detail

Abschlusskosten, auch Abschluss- und Vertriebskosten genannt, werden in der Regel bei sogenannten Bruttopolicen erhoben. Diese Kosten werden verwendet, um die Beratung und Vermittlung zu bezahlen. In Deutschland sind Bruttopolicen weit verbreitet.

Nettopolicen hingegen, auch Nettotarife genannt, haben keine Abschluss- und Vertriebskosten, was erhebliche Vorteile bieten kann.

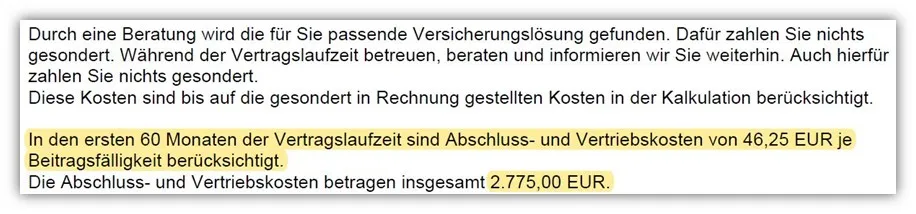

Die Abschlusskosten werden nicht direkt vom Kunden bezahlt, sondern von den monatlichen Beiträgen abgezogen, in der Regel in den ersten fünf Versicherungsjahren. Sie richten sich nach den eingezahlten Beiträgen über die gesamte Vertragslaufzeit.

Ein Rechenbeispiel:

Angenommen, Sie schließen im Alter von 30 Jahren eine fondsgebundene Rentenversicherung ab. Ihre monatlichen Beiträge betragen 250 €, und Sie möchten die Versicherung im Alter von 67 Jahren auszahlen lassen. Bei Abschlusskosten von 2,5 % der eingezahlten Beiträge ergibt sich folgende Rechnung:

(250 €/Monat * 12 Monate/Jahr * 37 Jahre) * 2,5 % = 2.775,00 € Abschlusskosten

Diese Kosten werden auf die ersten fünf Versicherungsjahre verteilt, was zu zusätzlichen monatlichen Kosten von 46,25 € führt.

Beispiel für die Ausweisung der Abschluss- und Vertriebskosten in den Versicherungsbedingungen.

Beispiel für die Ausweisung der Abschluss- und Vertriebskosten in den Versicherungsbedingungen.

3. Verwaltungskosten (Beta-Kosten)

Beta-Kosten sind prozentuale Kosten, die pro gezahltem Beitrag anfallen. Nicht alle Versicherer erheben diese Kosten, die sich nicht selten auf über 10 % belaufen können.

Ein Beispiel:

Beispiel für die Ausweisung der Beta-Kosten in den Versicherungsbedingungen einer fondsgebundenen Rentenversicherung.

Beispiel für die Ausweisung der Beta-Kosten in den Versicherungsbedingungen einer fondsgebundenen Rentenversicherung.

In diesem Beispiel fallen in den ersten 10 Jahren 11 % Kosten pro Beitrag an, was bei einer monatlichen Einzahlung von 250 € 27,50 € entspricht. Ab dem 11. Jahr reduzieren sich diese Kosten auf 4,25 % pro Beitrag.

Obwohl diese Kosten auf den ersten Blick hoch erscheinen, wirken sie sich in der Gesamtbetrachtung weniger stark aus, da sie im Laufe der Zeit nicht ansteigen, sondern konstant bleiben. Dennoch sollte man prüfen, ob es nicht sinnvoll ist, einen Anbieter zu wählen, der auf diese Kosten verzichtet.

4. Vertragskosten (Kappa-Kosten)

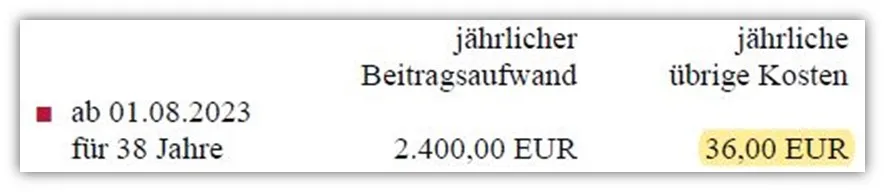

Vertragskosten, auch Stückkosten genannt, sind ein eher geringfügiger Kostenfaktor in Rentenversicherungen. Sie sind nicht bei allen Anbietern vorhanden und bewegen sich in der Regel im niedrigen zweistelligen Eurobereich pro Jahr.

Beispiel für die Ausweisung der Kappa-Kosten in den Versicherungsbedingungen einer fondsgebundenen Rentenversicherung.

Beispiel für die Ausweisung der Kappa-Kosten in den Versicherungsbedingungen einer fondsgebundenen Rentenversicherung.

Bei einer monatlichen Einzahlung von 200 € liegen die Kappa-Kosten in diesem Beispiel bei 36 € pro Jahr. Diese Kosten sind konstant und ändern sich nicht, selbst wenn die Beiträge erhöht werden. Daher haben die Kappa-Kosten immer weniger Einfluss auf die Gesamtkostenquote, je höher die monatliche Einzahlung ist. Bei geringen monatlichen Sparbeiträgen haben die Kosten einen deutlich höheren Effekt.

5. Kapitalkosten (Gamma-Kosten)

Gamma-Kosten haben einen erheblichen Einfluss auf die Gesamtkostenquote der Rentenversicherung. Sie sind prozentuale jährliche Kosten, die dem Vertragsguthaben entnommen werden. Diese Kosten werden auch als “laufende Kosten auf das gesamte Kapital” bezeichnet.

Zu Beginn haben diese Kosten nur einen geringen Einfluss, da das Fondsvermögen noch relativ niedrig ist. Wenn man die Beitragszahlungen bis zum Rentenalter fortsetzt, kann sich jedoch oft ein Fondsvermögen von mehreren hunderttausend Euro ansammeln. Die Höhe der Gamma-Kosten ist nicht festgelegt und kann von jedem Versicherungsunternehmen individuell festgelegt werden.

Beispiel für die Ausweisung der Gamma-Kosten in den Versicherungsbedingungen der WWK-Rentenversicherung.

Beispiel für die Ausweisung der Gamma-Kosten in den Versicherungsbedingungen der WWK-Rentenversicherung.

Im obigen Beispiel betragen die Gamma-Kosten 0,55 % pro Jahr, was ein vergleichsweise hoher Wert ist.

Beispiel für die Ausweisung der Gamma-Kosten in den Versicherungsbedingungen der Alten Leipziger.

Beispiel für die Ausweisung der Gamma-Kosten in den Versicherungsbedingungen der Alten Leipziger.

Hier betragen die Kosten 3,00 € pro 1.000 € Fondsguthaben, was umgerechnet 0,30 % pro Jahr entspricht.

Beispiel für die Ausweisung der Gamma-Kosten in den Versicherungsbedingungen der Condor Versicherung.

Beispiel für die Ausweisung der Gamma-Kosten in den Versicherungsbedingungen der Condor Versicherung.

Hier werden die Gamma-Kosten monatlich erhoben und betragen 0,033 % des Policenwerts pro Monat, was 0,396 % jährliche Kosten in Bezug auf das Fondsguthaben ergibt.

6. Fonds- oder ETF-Kosten

Ein weiterer Kostenblock sind die Fonds- oder ETF-Kosten, die ebenfalls jährlich erhoben werden und je nach Auswahl der Fonds oder ETFs variieren. Ein kostengünstiger ETF, wie der SPDR MSCI ACWI IMI ETF, hat jährliche Kosten von 0,17 %, während ein aktiv gemanagter Fonds, wie der Templeton Growth Fund I, jährliche Kosten von 0,97 % hat. Es ist wichtig zu beachten, dass die Kosten nichts über die Rendite und die zukünftige Wertentwicklung der Anlageklasse aussagen.

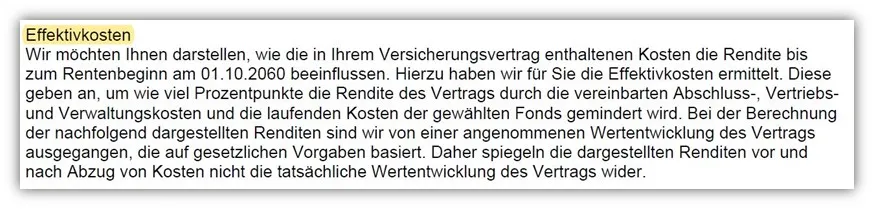

7. Effektivkosten: Ein Vergleich

Um eine bessere Vergleichbarkeit zu schaffen, sind Versicherungsanbieter verpflichtet, die effektive Kostenbelastung auszuweisen. Diese Kennziffer wird als Reduction in Yield (RiY) bezeichnet und bezieht alle Effektivkosten eines Versicherungsvertrags ein. Die Effektivkosten werden auch als Effektivkostenquote bezeichnet und sollen zu mehr Transparenz und Vergleichbarkeit der unterschiedlichen Tarife und Kostenarten führen.

Beispiel für die Ausweisung der Effektivkosten in den Versicherungsbedingungen einer privaten fondsgebundenen Rentenversicherung.

Beispiel für die Ausweisung der Effektivkosten in den Versicherungsbedingungen einer privaten fondsgebundenen Rentenversicherung.

Die Effektivkosten geben Aufschluss darüber, “um wie viel Prozentpunkte die Rendite des Vertrags durch die vereinbarten Abschluss-, Vertriebs- und Verwaltungskosten und die laufenden Kosten der gewählten Fonds gemindert wird.” Die Effektivkosten werden unter Berücksichtigung einer angenommenen Wertentwicklung des Vertrags kalkuliert und ausgewiesen.

Beispiel für die Ausweisung der Effektivkosten in den Versicherungsbedingungen einer fondsgebundenen Rentenversicherung unter Berücksichtigung einer angenommenen Wertentwicklung.

Beispiel für die Ausweisung der Effektivkosten in den Versicherungsbedingungen einer fondsgebundenen Rentenversicherung unter Berücksichtigung einer angenommenen Wertentwicklung.

Die beispielhafte Kalkulation der Effektivkosten zeigt, um wie viel Prozent sich die Rendite des Vertrags nach Abzug von Kosten über die gesamte Laufzeit reduziert.

8. Kritik an der Vergleichbarkeit der Effektivkosten

Es gibt keine festgelegten einheitlichen Standards für den Ausweis der Effektivkosten, was zu einer eingeschränkten Vergleichbarkeit führt. Die Effektivkosten werden unter Berücksichtigung unterschiedlicher Wertentwicklungen kalkuliert.

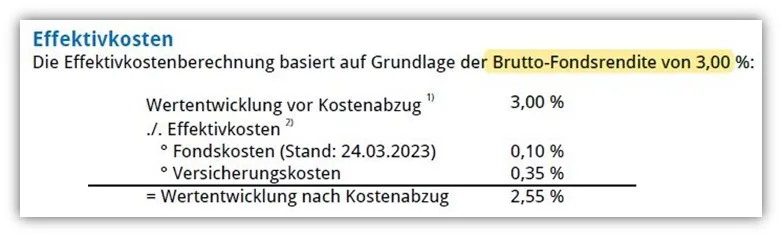

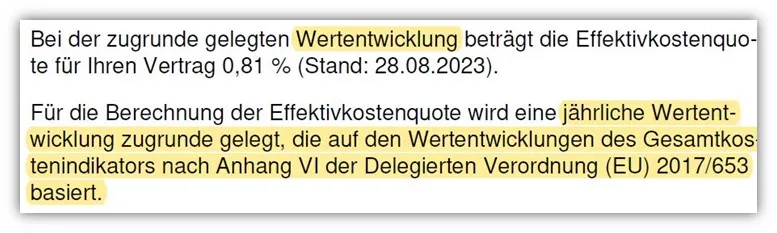

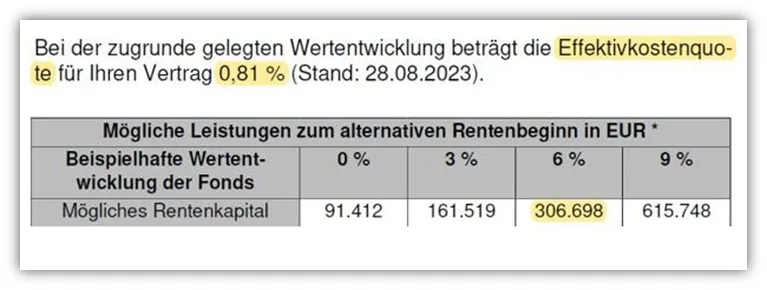

Beispiel für die Ausweisung der Effektivkosten der Universa fondsgebundene Rentenversicherung mit einer Wertentwicklung vor Kosten von 3,00 %.

Beispiel für die Ausweisung der Effektivkosten der Universa fondsgebundene Rentenversicherung mit einer Wertentwicklung vor Kosten von 3,00 %.

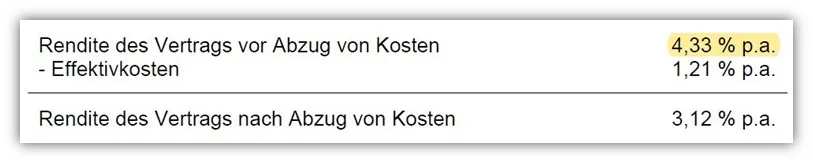

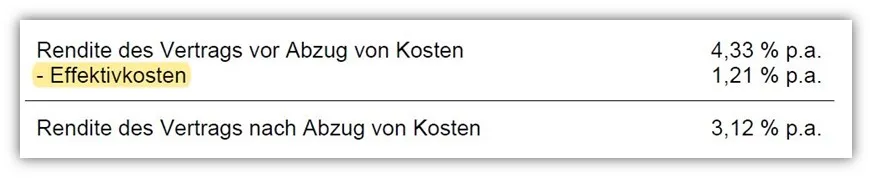

Beispiel für die Ausweisung der Effektivkosten der Condor fondsgebundene Rentenversicherung mit einer Rendite vor Abzug der Kosten von 4,33 %.

Beispiel für die Ausweisung der Effektivkosten der Condor fondsgebundene Rentenversicherung mit einer Rendite vor Abzug der Kosten von 4,33 %.

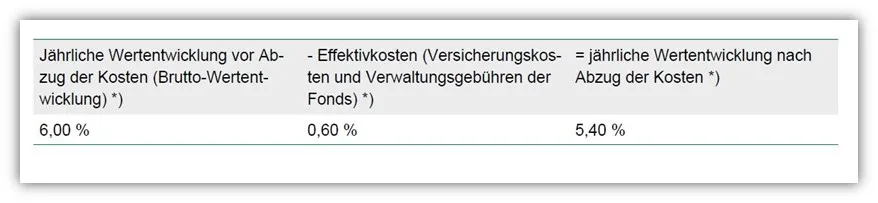

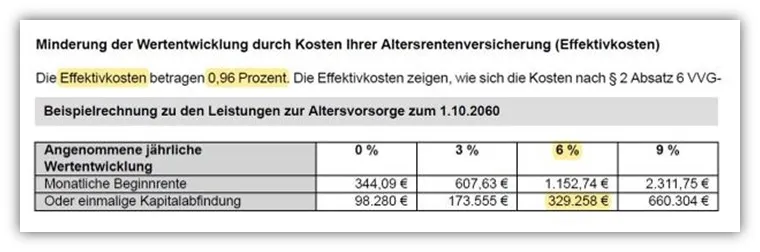

Beispiel für die Ausweisung der Effektivkosten der LV1871 fondsgebundene Rentenversicherung mit einer jährlichen Wertentwicklung vor Abzug der Kosten von 6,00 %.

Beispiel für die Ausweisung der Effektivkosten der LV1871 fondsgebundene Rentenversicherung mit einer jährlichen Wertentwicklung vor Abzug der Kosten von 6,00 %.

Verschiedene Annahmen zur Wertentwicklung führen dazu, dass es keine optimale Vergleichbarkeit zwischen den Policen gibt. Daher obliegt es in gewisser Weise der jeweiligen Versicherungsgesellschaft, wie die Effektivkosten dargestellt werden. Einige Anbieter verzichten sogar gänzlich auf die Angabe von Wertentwicklungen.

Beispiel für die Ausweisung der Effektivkosten der WWK fondsgebundene Rentenversicherung ohne Angabe einer beispielhaften Wertentwicklung.

Beispiel für die Ausweisung der Effektivkosten der WWK fondsgebundene Rentenversicherung ohne Angabe einer beispielhaften Wertentwicklung.

Die Effektivkostenquote sollte daher lediglich als grober Indikator betrachtet werden, insbesondere wenn keine Kalkulationen inklusive Wertentwicklungen angewandt werden.

9. Kosten bei Erhöhung und Dynamisierung

Bei Erhöhung der monatlichen Beiträge fallen erneut Abschluss- und Vertriebskosten auf die zu erhöhenden Beiträge an. Auch die Dynamisierung, bei der die monatlichen Beiträge von Jahr zu Jahr steigen, wird bei der Effektivkostenbetrachtung oft nicht berücksichtigt.

Beispiel für die Ausweisung der Effektivkosten einer fondsgebundenen Rentenversicherung, bei der die Dynamisierung keine Berücksichtigung findet.

Beispiel für die Ausweisung der Effektivkosten einer fondsgebundenen Rentenversicherung, bei der die Dynamisierung keine Berücksichtigung findet.

Bei Bruttopolicen werden für jede Dynamisierung erneut Abschluss- und Vertriebskosten erhoben, da bei jeder Dynamisierung ein erneuter “Mini-Vertrag” abgeschlossen wird. Im Gegensatz dazu entstehen bei Nettopolicen keine neuen Abschluss- und Vertriebskosten bei Dynamisierungen.

10. Wie Sie private fondsgebundene Rentenversicherungen nicht vergleichen sollten

Vergleichen Sie nicht nur die ausgewiesenen möglichen Ablaufleistungen in den Versicherungspolicen und die Effektivkosten miteinander. Die Unstimmigkeiten hängen unter anderem mit der Gestaltung der Kalkulation der Effektivkosten zusammen. Zudem können die Hochrechnungen der Versicherungen unter Berücksichtigung von sogenannten (nicht garantierten) Überschussbeteiligungen zu einer höheren oder niedrigeren Ablaufleistung führen.

Beispiel für den Vergleich der Effektivkosten einer fondsgebundenen Rentenversicherung mit einer niedrigeren Ablaufleistung trotz geringerer Effektivkosten.

Beispiel für den Vergleich der Effektivkosten einer fondsgebundenen Rentenversicherung mit einer niedrigeren Ablaufleistung trotz geringerer Effektivkosten.

Beispiel für den Vergleich der Effektivkosten einer fondsgebundenen Rentenversicherung mit einer höheren Ablaufleistung trotz höherer Effektivkosten.

Beispiel für den Vergleich der Effektivkosten einer fondsgebundenen Rentenversicherung mit einer höheren Ablaufleistung trotz höherer Effektivkosten.

Eine valide Gesamtbetrachtung von Kosten und Endkapital kann nur eine sogenannte finanzmathematische Analyse bieten.

11. Fazit

Das Thema [Private Rentenversicherung Kosten] spielt bei privaten Rentenversicherungen eine enorm wichtige Rolle. Die aktuelle Ausgestaltung der Effektivkosten und der Spielraum, den die Versicherungen bei der Darstellung haben, ist nicht optimal. Verlassen Sie sich nicht allein auf die ausgewiesenen Effektivkosten, sondern ziehen Sie eine finanzmathematische Analyse in Betracht, um den idealen Anbieter für Ihre fondsgebundene Rentenversicherung zu finden. Achten Sie auf