Deutschland, bekannt für seine Stabilität und Weitsicht, bietet Bürgern und Einwohnern eine Vielzahl von Möglichkeiten zur finanziellen Absicherung im Alter. Ein zentraler Aspekt der Altersvorsorge ist die Gewissheit, dass geliebte Menschen auch nach dem eigenen Ableben finanziell geschützt sind. Hier kommt die Rentengarantiezeit ins Spiel – eine essenzielle Komponente vieler privater Rentenversicherungsverträge, die oft Fragen zur Vererbbarkeit der Rente aufwirft. Diese Klausel ist von großer Bedeutung für die Nachlassplanung und sorgt für eine zusätzliche Sicherheitsebene für Ihre Hinterbliebenen.

Was genau ist die Rentengarantiezeit?

Die Rentengarantiezeit ist eine vertragliche Vereinbarung innerhalb einer privaten Altersvorsorge in Form einer Versicherung, beispielsweise einer ETF-Rentenversicherung. Sie stellt sicher, dass die Rentenzahlungen nach dem Tod des Rentenempfängers für eine bestimmte Dauer an die im Vertrag festgelegten Hinterbliebenen oder Erben weitergeleitet werden. Es ist entscheidend zu verstehen, dass diese Garantiezeit keinerlei Einfluss auf die lebenslange Rentenzahlung an den ursprünglichen Rentenempfänger hat. Sobald die Rente ausgezahlt wird, erhalten Sie diese ein Leben lang, unabhängig von der Dauer der Rentengarantiezeit. Es handelt sich hierbei ausschließlich um eine Regelung zur Vererbung der Rentenansprüche.

Bei Vertragsabschluss legen Sie die Dauer der Rentengarantiezeit fest. Typischerweise können Versicherungsnehmer hier zwischen verschiedenen Zeiträumen wählen, gängig sind Optionen von 5, 10, 15, 20 oder 25 Jahren. Es besteht auch die Möglichkeit, ganz auf den Einschluss dieser Klausel zu verzichten, was jedoch die Absicherung der Hinterbliebenen im Todesfall einschränken würde. Die Wahl der richtigen Dauer ist ein wichtiger Bestandteil einer vorausschauenden Finanzplanung und sollte sorgfältig getroffen werden. Für eine umfassende Übersicht über Optionen und Anbieter können Sie sich über die beste rentenversicherung informieren.

Die zwei Hauptszenarien der Rentengarantiezeit

Um die Funktionsweise der Rentengarantiezeit vollständig zu verstehen, müssen zwei unterschiedliche Szenarien betrachtet werden, die entscheidend für die Auszahlung an Hinterbliebene sind.

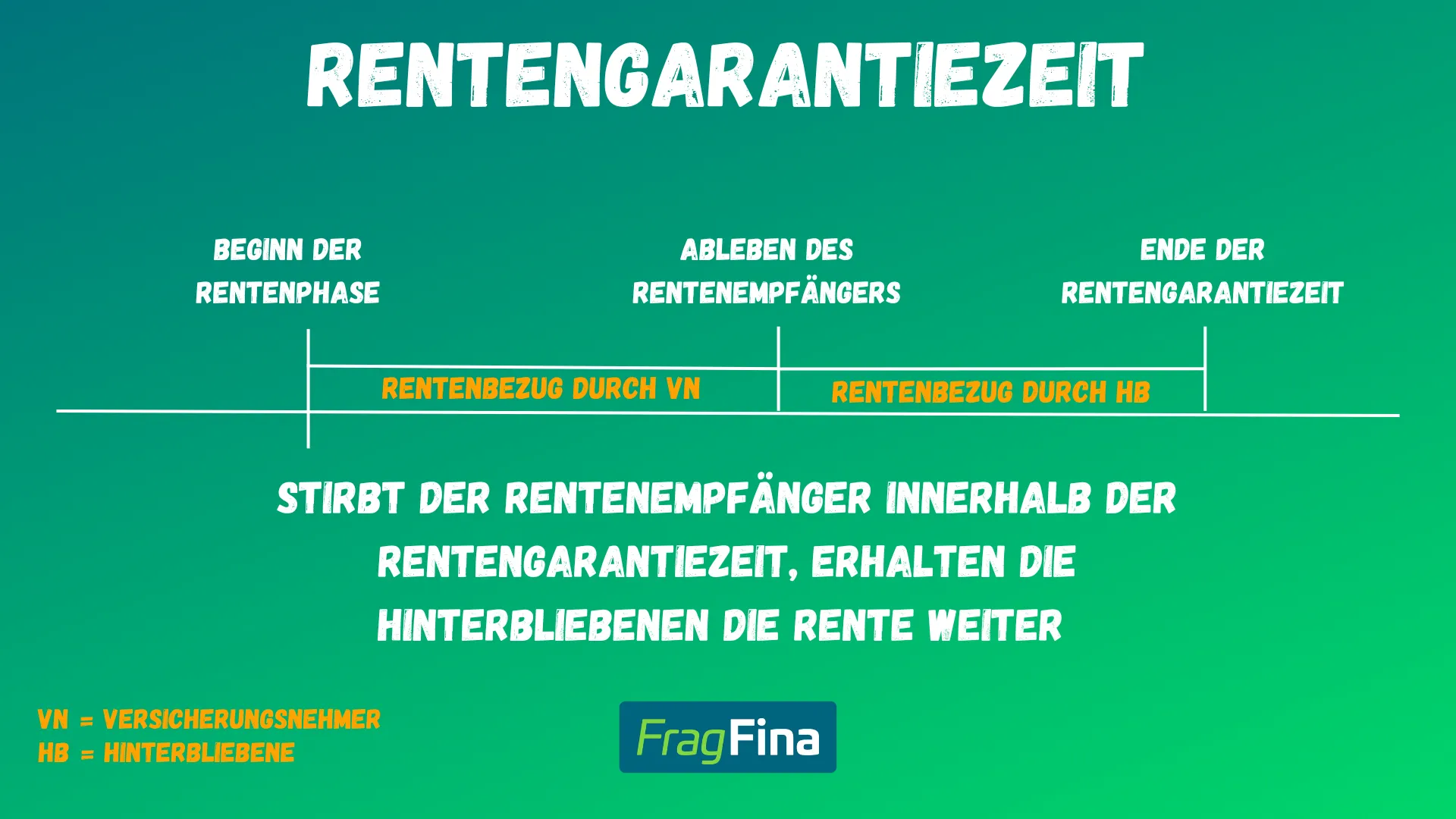

Szenario 1: Tod innerhalb der vereinbarten Rentengarantiezeit

Stirbt der Rentenempfänger, bevor die im Vertrag vereinbarte Rentengarantiezeit abgelaufen ist, erhalten die Hinterbliebenen die Rentenzahlungen für die verbleibende Restdauer der Garantiezeit weiter. Die Auszahlung erfolgt entweder an eine im Versicherungsvertrag explizit benannte begünstigte Person oder, falls keine solche Benennung erfolgte, im Rahmen der gesetzlichen Erbfolge. Dies bietet eine wertvolle finanzielle Absicherung für Familie oder andere Angehörige in einer ohnehin schwierigen Zeit.

Flussdiagramm: Rentengarantiezeit Szenario 1 – Tod vor Ablauf der Garantiezeit

Flussdiagramm: Rentengarantiezeit Szenario 1 – Tod vor Ablauf der Garantiezeit

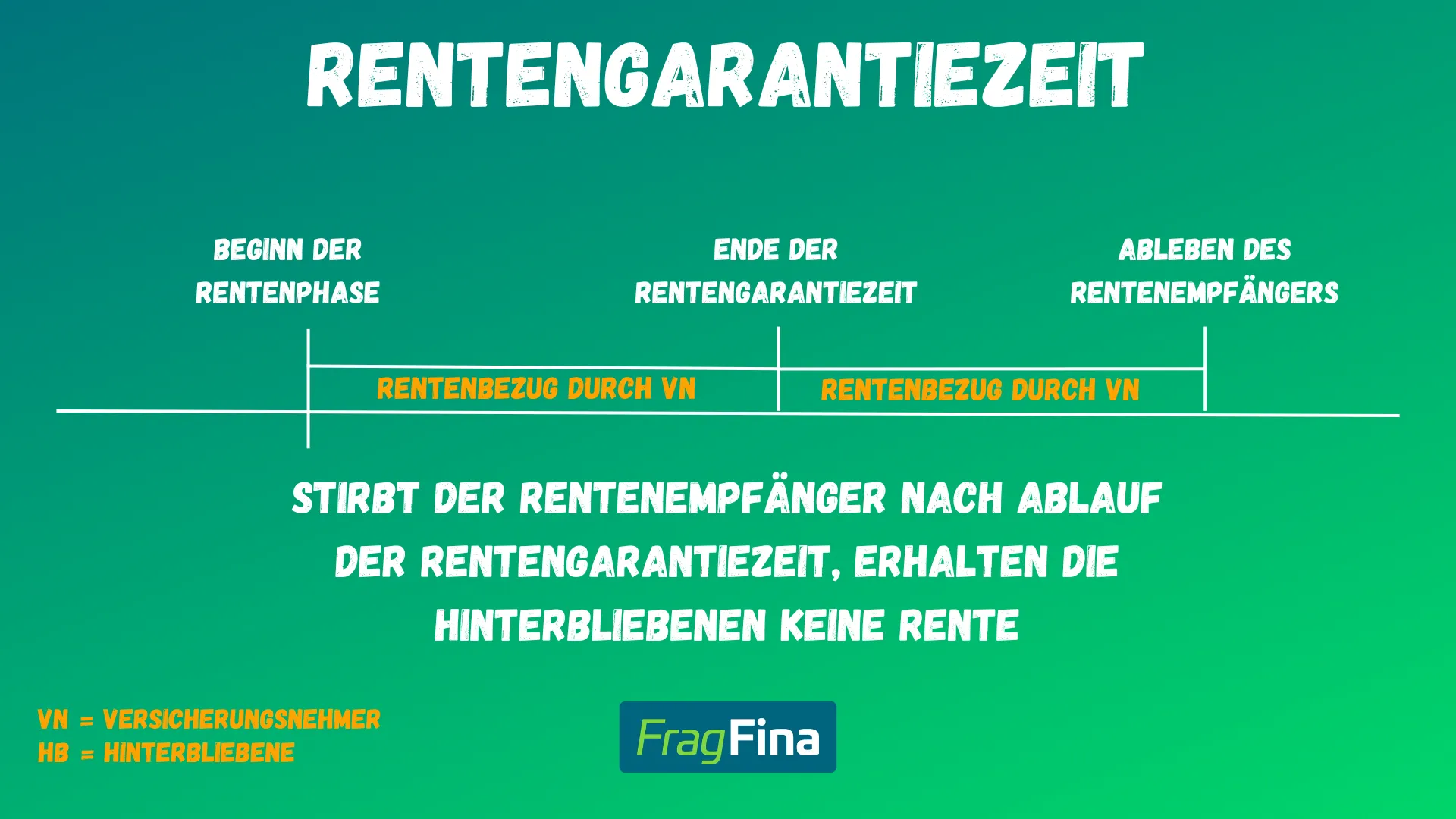

Szenario 2: Tod nach Ablauf der Rentengarantiezeit

Tritt der Todesfall des Rentenempfängers erst nach dem Ende der vereinbarten Rentengarantiezeit ein, wird keine weitere Rente an die Hinterbliebenen vererbt. In diesem Fall enden die Zahlungen mit dem Tod des Rentenempfängers, da die garantierte Mindestlaufzeit, in der eine Auszahlung an Begünstigte erfolgen würde, bereits verstrichen ist.

Grafik: Rentengarantiezeit Szenario 2 – Tod nach Ablauf der Garantiezeit

Grafik: Rentengarantiezeit Szenario 2 – Tod nach Ablauf der Garantiezeit

Warum ist die Rentengarantiezeit wichtig für Ihre Vorsorgeplanung?

Die Entscheidung für eine Rentengarantiezeit ist ein Ausdruck verantwortungsvoller Zukunftsplanung und bietet ein hohes Maß an Sicherheit für Ihre Familie. Sie gewährleistet, dass Ihr angespartes Kapital nicht vollständig verloren geht, selbst wenn Sie die Rentenbezugsphase nur kurz erleben. Diese Absicherung ist besonders relevant für Personen mit Unterhaltspflichten, wie beispielsweise Eltern von minderjährigen Kindern oder Ehepartner, die auf die gemeinsame Altersvorsorge angewiesen sind. Durch die Wahl einer entsprechenden Garantiezeit können Sie sicherstellen, dass Ihre Liebsten im Fall der Fälle nicht unversehens vor finanziellen Schwierigkeiten stehen.

Die Dauer der Rentengarantiezeit sollte sorgfältig gewählt werden, unter Berücksichtigung der individuellen Lebensumstände. Faktoren wie das Alter und die finanzielle Situation der potenziellen Begünstigten, aber auch Ihr eigenes Alter und Ihre gesundheitliche Verfassung, spielen hierbei eine Rolle. Eine längere Garantiezeit bedeutet in der Regel eine stärkere Absicherung für die Hinterbliebenen und kann ein wichtiges Element der Nachlassplanung sein. Es gibt auch spezielle Produkte wie die sofort rente, die unter Umständen ähnliche oder andere Garantieklauseln bieten.

Wo findet die Rentengarantiezeit Anwendung?

Die Rentengarantiezeit ist keine exklusive Option für eine bestimmte Art der Altersvorsorge. Sie kann in nahezu allen Altersvorsorgeprodukten, die im sogenannten “Versicherungsmantel” organisiert sind und dem 3-Schichten-Modell der Altersvorsorge entsprechen, eingeschlossen werden. Dazu gehören:

- Basis-Rente (Rürup-Rente): Eine staatlich geförderte Form der Altersvorsorge, die besonders für Selbstständige attraktiv ist.

- Riester-Rente: Eine weitere staatlich geförderte Form, die sich an Arbeitnehmer und Beamte richtet.

- Betriebliche Altersvorsorge (bAV): Über den Arbeitgeber organisierte Vorsorgemodelle.

- Private Rentenversicherung: Flexible Verträge, die oft mit fondsgebundenen Anlagen kombiniert werden können, wie zum Beispiel die bereits erwähnte ETF-Rentenversicherung.

Es gibt dabei keine Unterschiede, ob es sich um einen klassischen Provisionstarif oder eine sogenannte Nettopolice handelt, bei der die Kosten transparent und separat ausgewiesen werden. Die Möglichkeit, eine Rentengarantiezeit zu vereinbaren, ist ein allgemeines Merkmal dieser versicherungsförmigen Altersvorsorgeprodukte und unterstreicht deren Flexibilität und Anpassungsfähigkeit an die individuellen Bedürfnisse der Versicherungsnehmer.

Fazit: Absicherung mit Weitblick durch die Rentengarantiezeit

Die Rentengarantiezeit ist ein unverzichtbares Instrument in der deutschen Altersvorsorgeplanung, das über die eigene Lebenszeit hinausreicht und Ihren Hinterbliebenen finanzielle Sicherheit bietet. Sie gewährleistet, dass ein Teil Ihrer sorgfältig angesparten Rente auch nach Ihrem Tod weiterfließt und somit eine Brücke in unsicheren Zeiten schlägt. Das Verständnis der beiden Hauptszenarien – Tod vor oder nach Ablauf der Garantiezeit – ist entscheidend, um die volle Tragweite dieser Klausel zu erfassen und fundierte Entscheidungen für Ihre private Vorsorge zu treffen.

Angesichts der Komplexität finanzieller Produkte ist es ratsam, die eigene Situation genau zu analysieren und sich umfassend beraten zu lassen. Prüfen Sie Ihren bestehenden Rentenversicherungsvertrag oder lassen Sie sich von einem unabhängigen Finanzberater bei der Auswahl einer neuen Vorsorgeoption mit einer passenden Rentengarantiezeit unterstützen. Sorgen Sie vorausschauend für die finanzielle Zukunft Ihrer Liebsten und gestalten Sie Ihre Altersvorsorge mit Weitblick und Sicherheit für alle Eventualitäten.