Die private Altersvorsorge ist ein Eckpfeiler finanzieller Sicherheit im Ruhestand. Doch was passiert mit den angesparten Rentenzahlungen, wenn der Versicherungsnehmer frühzeitig verstirbt? Hier kommt die Rentengarantiezeit ins Spiel – eine essenzielle Klausel in vielen privaten Rentenversicherungsverträgen, die dafür sorgt, dass Ihre finanzielle Vorsorge auch nach Ihrem Tod einen wichtigen Beitrag zur Absicherung Ihrer Liebsten leistet. Das Verständnis dieser Option ist entscheidend für jeden, der eine ganzheitliche und vorausschauende Vorsorgeplanung betreibt. rentengarantiezeit

Was ist die Rentengarantiezeit und wie funktioniert sie?

Die Rentengarantiezeit ist eine vertraglich vereinbarte Periode, in der die Rentenzahlungen einer privaten Altersvorsorge auch nach dem Tod des Rentenempfängers an dessen Hinterbliebene weiterfließen. Es ist wichtig zu verstehen, dass diese Garantiezeit keinerlei Einfluss auf die lebenslange Rentenzahlung an den Versicherungsnehmer selbst hat. Sobald Sie Ihr angespartes Kapital als Rente beziehen, erhalten Sie diese ein Leben lang, unabhängig davon, welche Rentengarantiezeit vereinbart wurde. Die Klausel betrifft ausschließlich das Thema der Vererbung und der finanziellen Absicherung der Begünstigten.

Bei Vertragsabschluss legen Sie die Dauer der Rentengarantiezeit fest. Typischerweise können Sie hier zwischen Zeiträumen wie 5, 10, 15, 20 oder 25 Jahren wählen. Es besteht auch die Möglichkeit, gänzlich auf den Einschluss dieser Klausel zu verzichten, was jedoch die Absicherung Ihrer Angehörigen im Todesfall beeinflusst. Die Entscheidung für oder gegen eine Rentengarantiezeit hängt stark von Ihrer individuellen Lebenssituation und Ihren Vorsorgezielen ab. Es ist ratsam, diese Option sorgfältig zu prüfen, um die beste rentenzusatzversicherung für Ihre Bedürfnisse zu finden.

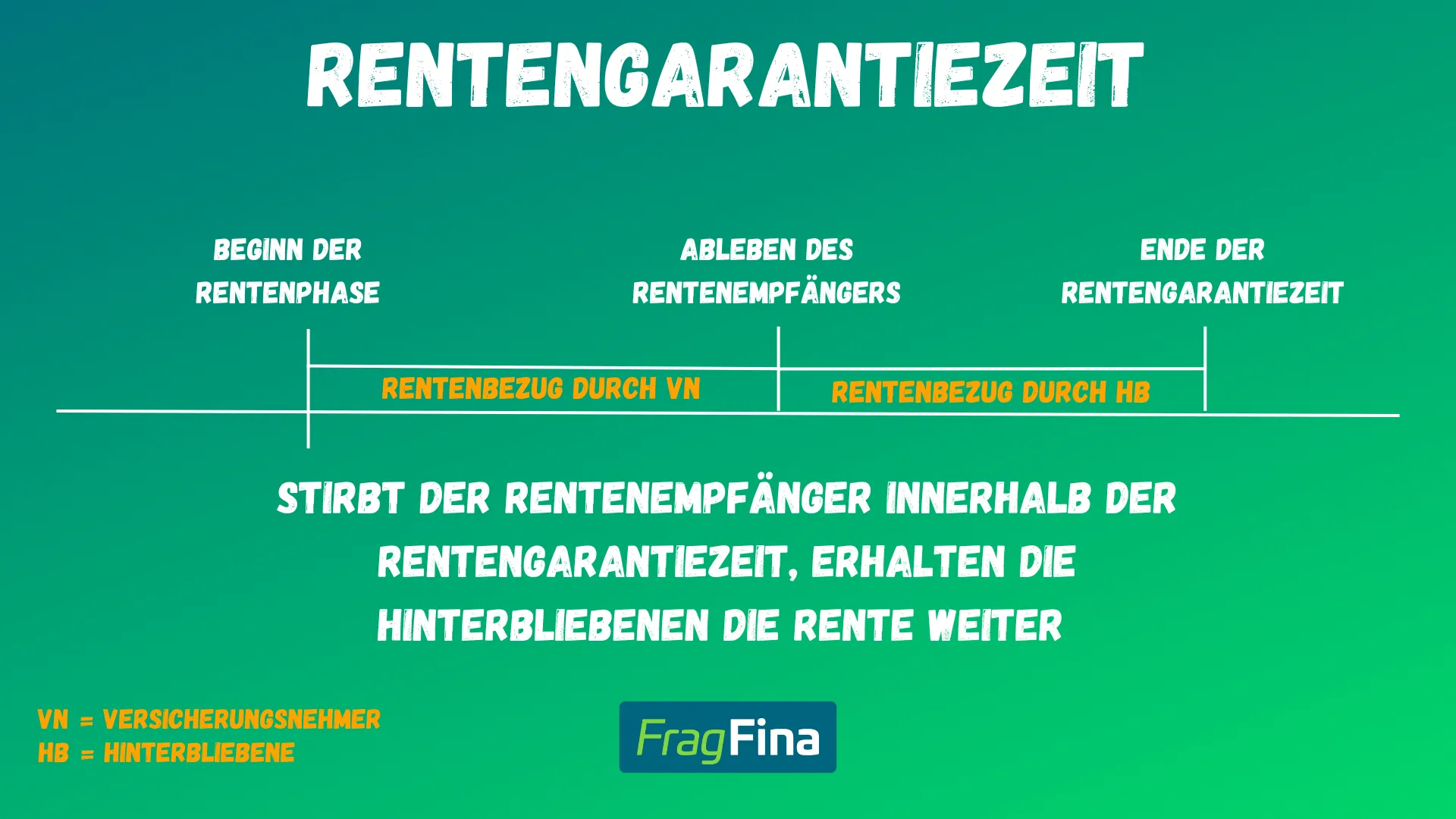

Szenario 1: Tod vor Ende der Rentengarantiezeit

Stirbt der Rentenempfänger innerhalb der vereinbarten Rentengarantiezeit, ist die finanzielle Zukunft der Hinterbliebenen gesichert. In diesem Fall erhalten die im Vertrag benannten Begünstigten – oder im Falle fehlender Benennung die gesetzlichen Erben – die Rentenzahlungen für die verbleibende Dauer der Garantiezeit. Dies bedeutet, dass zum Beispiel bei einer vereinbarten Garantiezeit von 10 Jahren und einem Ableben nach 3 Jahren die Rente für weitere 7 Jahre an die Hinterbliebenen ausgezahlt wird. Dies bietet eine wichtige finanzielle Brücke und kann den Verlust des Hauptversorgers abfedern.

Diagramm: Rentengarantiezeit Szenario 1 – Tod vor Ende der Garantiezeit

Diagramm: Rentengarantiezeit Szenario 1 – Tod vor Ende der Garantiezeit

Diese Regelung stellt sicher, dass ein Teil der angesparten Altersvorsorge nicht verloren geht, sondern weiterhin seinen Zweck erfüllt, nämlich der finanziellen Absicherung. Sie ist ein starkes Argument für den Einschluss einer Rentengarantiezeit, insbesondere wenn junge Familienmitglieder oder andere finanziell abhängige Personen im Vordergrund stehen. Der Ertragsanteil einer privaten Rentenversicherung kann hierbei eine Rolle spielen, wenn es um die steuerliche Behandlung der Auszahlungen geht. ertragsanteil private rentenversicherung

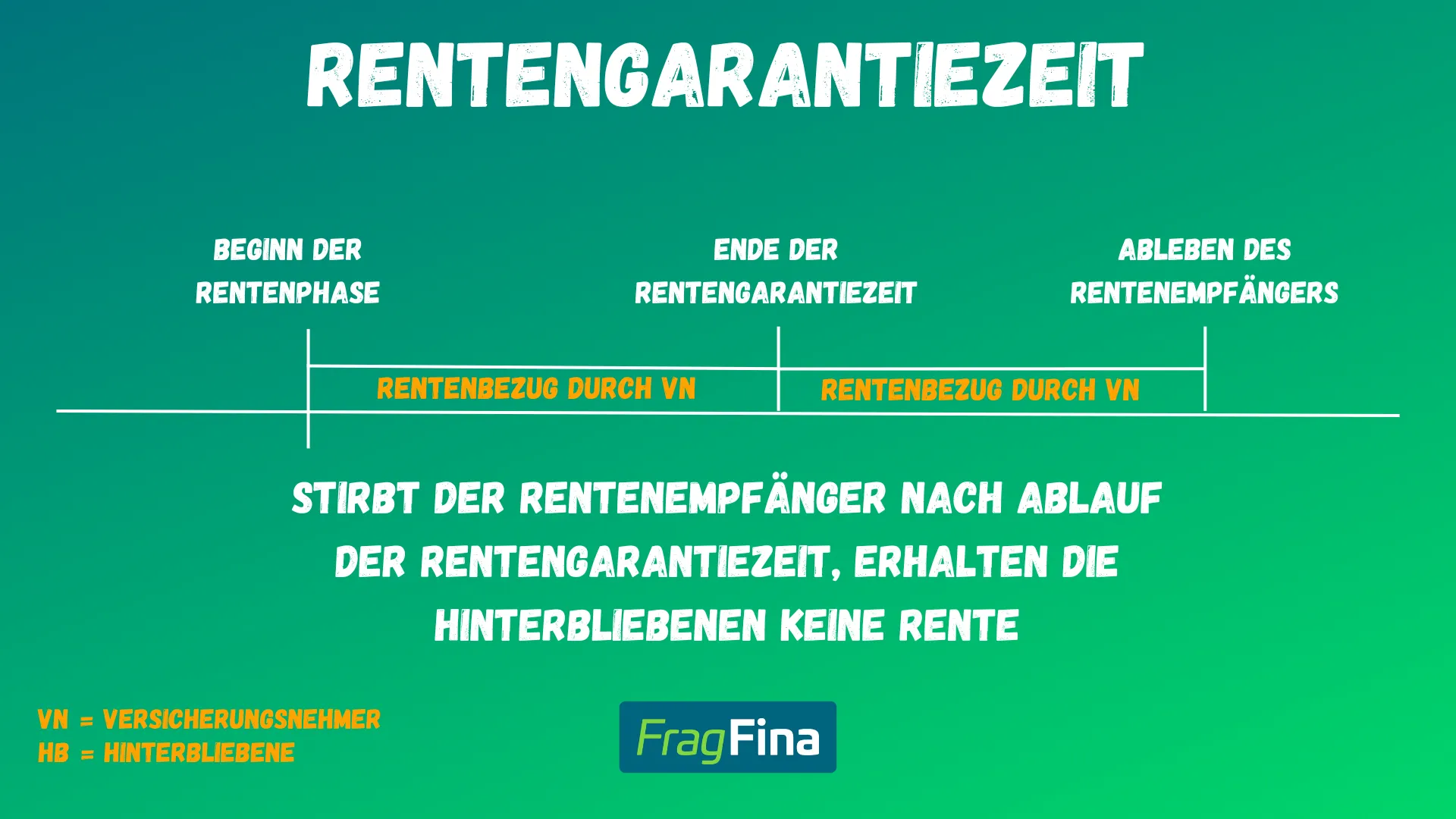

Szenario 2: Tod nach Ablauf der Rentengarantiezeit

Verstirbt der Rentenempfänger nach dem Ende der vertraglich festgelegten Rentengarantiezeit, so werden keine weiteren Rentenzahlungen an Hinterbliebene vererbt. In diesem Fall endet die Rentenzahlung mit dem Tod des Versicherungsnehmers, da die vereinbarte Garantiezeit bereits abgelaufen ist und der Zweck der Hinterbliebenenabsicherung innerhalb dieser Periode erfüllt wurde oder nicht mehr relevant war.

Diagramm: Rentengarantiezeit Szenario 2 – Tod nach Ende der Garantiezeit

Diagramm: Rentengarantiezeit Szenario 2 – Tod nach Ende der Garantiezeit

Dieses Szenario unterstreicht die Bedeutung der Wahl der richtigen Garantiezeit. Eine längere Garantiezeit bietet zwar eine umfassendere Absicherung, geht aber oft mit geringfügig niedrigeren monatlichen Rentenzahlungen für den Versicherungsnehmer einher. Eine kürzere oder gar keine Garantiezeit führt in der Regel zu einer höheren monatlichen Rente im Alter, birgt aber das Risiko, dass bei frühem Ableben keine Leistungen an die Hinterbliebenen fließen. Die sorgfältige Abwägung dieser Aspekte ist ein wichtiger Bestandteil der Vorsorgeplanung.

In welchen Altersvorsorgeprodukten ist eine Rentengarantiezeit möglich?

Die Option einer Rentengarantiezeit ist in den meisten privaten Altersvorsorgelösungen, die im sogenannten Versicherungsmantel des 3-Schichten-Modells organisiert sind, verfügbar. Dazu gehören:

- Basis-Rente (Rürup-Rente): Eine staatlich geförderte Altersvorsorge, die besonders für Selbstständige attraktiv ist. Auch hier kann eine Rentengarantiezeit vereinbart werden, um die Familie abzusichern.

- Riester-Rente: Eine weitere staatlich geförderte Form der Altersvorsorge, die vor allem für Angestellte geeignet ist. Die Möglichkeit der Rentengarantiezeit ist auch hier gegeben.

- Betriebliche Altersvorsorge (bAV): Über den Arbeitgeber organisierte Vorsorgeformen können ebenfalls Klauseln zur Rentengarantiezeit enthalten, um die Versorgung von Hinterbliebenen sicherzustellen.

- Private Rentenversicherung: Hierbei handelt es sich um eine flexible Form der Altersvorsorge, die oft als ETF Rentenversicherung abgeschlossen wird. Unabhängig davon, ob es sich um einen klassischen Provisionstarif oder eine moderne Nettopolice handelt, kann die Rentengarantiezeit integriert werden. Bei der Suche nach der beste private rentenversicherung sollte dieser Aspekt immer berücksichtigt werden.

Es gibt keine Unterscheidung, ob es sich um einen Provisionstarif, bei dem Abschlusskosten und laufende Kosten in den Beiträgen enthalten sind, oder eine Nettopolice handelt, bei der die Kosten transparent und oft separat ausgewiesen werden. Die Funktion der Rentengarantiezeit bleibt in beiden Fällen dieselbe. Eine kluge renten zusatzversicherung kann durch die Wahl der Rentengarantiezeit maßgeblich zur finanziellen Sicherheit Ihrer Familie beitragen.

Fazit: Eine wichtige Entscheidung für Ihre Vorsorgeplanung

Die Rentengarantiezeit ist ein unverzichtbarer Bestandteil einer umfassenden Altersvorsorge, wenn Ihnen die Absicherung Ihrer Hinterbliebenen am Herzen liegt. Sie bietet eine wertvolle Sicherheit, dass im Falle Ihres frühzeitigen Ablebens die bereits angesparten und verrenteten Gelder nicht einfach verfallen, sondern weiterhin für Ihre Liebsten verwendet werden. Die Wahl der passenden Dauer erfordert eine genaue Abwägung Ihrer persönlichen Umstände und Prioritäten.

Nutzen Sie die Möglichkeit, sich umfassend beraten zu lassen, um die für Ihre individuelle Situation optimale Rentengarantiezeit zu wählen und somit eine nachhaltige finanzielle Zukunft für sich und Ihre Familie zu gestalten. Informieren Sie sich proaktiv über die verschiedenen Angebote und deren Konditionen, um eine fundierte Entscheidung für Ihre Altersvorsorge zu treffen.