Die Entscheidung für die richtige Risikolebensversicherung ist ein entscheidender Schritt, besonders wenn es um die Absicherung Ihrer Baufinanzierung geht. In Deutschland stehen Ihnen grundsätzlich drei Hauptvarianten zur Verfügung: die konstante, die linear fallende und die individuell fallende Versicherungssumme. Jede dieser Optionen hat spezifische Vor- und Nachteile, die es sorgfältig abzuwägen gilt, um sicherzustellen, dass Ihre Liebsten im Falle Ihres unerwarteten Todes finanziell abgesichert sind und der Traum vom Eigenheim nicht zur finanziellen Belastung wird. Die Wahl der richtigen Absicherung ist nicht nur eine Frage des Schutzes, sondern auch der vorausschauenden Finanzplanung.

Die Baufinanzierung stellt oft die größte finanzielle Verpflichtung im Leben dar. Eine Risikolebensversicherung ist daher ein unverzichtbares Instrument, um sicherzustellen, dass diese Verpflichtung auch dann erfüllt werden kann, wenn Ihnen etwas zustoßen sollte. Doch welche Form der Versicherungssumme ist die klügste Wahl?

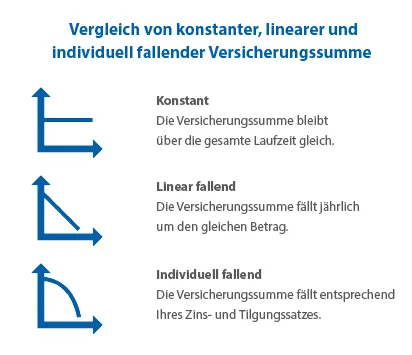

Die verschiedenen Varianten der Risikolebensversicherung im Detail

Grundsätzlich ist die Risikolebensversicherung in drei Varianten erhältlich: mit konstanter, linear fallender oder individuell fallender Versicherungssumme.

Konstanter Versicherungssumme: Sicherheit durch Gleichbleibenden Schutz

Bei der Variante mit konstanter Versicherungssumme bleibt die Leistung im Todesfall während der gesamten Vertragslaufzeit unverändert hoch. Haben Sie beispielsweise eine Summe von 100.000 Euro versichert, so wird diese Summe im Todesfall zu jeder Zeit ausgezahlt – egal, ob der Versicherungsfall im ersten oder im zehnten Jahr der Laufzeit eintritt. Diese Form bietet eine einfache und klare Kalkulationsgrundlage.

Konstante Versicherungssumme

Konstante Versicherungssumme

Diese Variante ist besonders geeignet, wenn die Absicherungssumme unabhängig vom Verlauf der Tilgung konstant bleiben soll, beispielsweise zur Absicherung anderer Verpflichtungen oder als Hinterbliebenenversorgung. Sie gibt Ihnen die Gewissheit, dass der vereinbarte Betrag immer zur Verfügung steht, was Ihnen und Ihrer Familie ein Höchstmaß an finanzieller Sicherheit bietet. Es ist immer ratsam, sich hierüber umfassend zu informieren, denn ein guter Überblick ist entscheidend für die richtige Entscheidung.

Linear fallende Versicherungssumme: Sinkender Schutz bei sinkenden Beiträgen

Bei einem Vertrag mit linear fallender Versicherungssumme verringert sich die Todesfallleistung jedes Jahr. Dies geht oft Hand in Hand mit sinkenden Versicherungsbeiträgen, da das Risiko für den Versicherer mit der Zeit abnimmt.

Für die Absicherung eines Immobilienkredits eignet sich diese Variante jedoch nur in den seltensten Fällen. Der Grund liegt darin, dass die Versicherungssumme hier meist schneller sinkt als die Restschuld des Kredits. Im Todesfall könnte die hinterbliebene Familie also den Kredit nicht vollständig zurückzahlen, was zu erheblichen finanziellen Problemen führen könnte. Daher ist diese Option für die klassische Baufinanzierung oft nicht die beste Wahl.

Individuell fallende Versicherungssumme: Perfekte Anpassung an Ihre Baufinanzierung

Für die Absicherung eines Kredits für den Hauskauf oder Hausbau ist dagegen eine Risikolebensversicherung mit individuell fallender Versicherungssumme sinnvoll – auch als annuitätisch fallende Versicherungssumme bekannt. Hierbei passt sich die Versicherungssumme exakt Ihrem individuellen Tilgungsplan an. Sie sinkt somit ideal mit Ihrer verbleibenden Restschuld. Am Anfang der Laufzeit sinkt die Darlehenssumme tendenziell langsamer, da ein größerer Teil der monatlichen Raten für die Zinsen der Baufinanzierung aufgewendet wird. Nach einigen Jahren, wenn der Zinsanteil abnimmt und der Tilgungsanteil steigt, verringert sich die Restschuld spürbar schneller, und die Versicherungssumme fällt entsprechend mit.

Diese Art der Absicherung stellt sicher, dass im Falle eines Falles die exakte Restschuld des Kredits gedeckt ist. Sie ist somit die präziseste Lösung für die Absicherung von Krediten, bei denen die Schuldsumme mit der Zeit abnimmt. Für alle, die sich mit dem Gedanken tragen, ihr Kapital in Kryptowährungen zu investieren, könnte die zusätzliche Sicherheit einer solchen Police eine gute Ergänzung sein. Wenn Sie sich überlegen, krypto investieren anfänger zu werden, ist es ratsam, sich auch über die Absicherung Ihrer finanziellen Verpflichtungen Gedanken zu machen.

Die Wahl der richtigen Variante: Was Sie beachten sollten

Einige Versicherer bieten ausschließlich Verträge mit konstanter Versicherungssumme an. Die Auswahl an Tarifen mit fallender Versicherungssumme ist deutlich geringer. Sie sollten daher genau prüfen, wie hoch die mögliche Ersparnis bei einer fallenden Versicherungssumme im Vergleich zu einer klassischen Absicherung mit konstanter Summe ausfällt.

Wenn die Ersparnis über die gesamte Laufzeit nur gering ist, sollten Sie überlegen, lieber die klassische Variante zu wählen. In diesem Fall können Sie sich jederzeit auf die festgelegte Todesfallleistung verlassen und sind gegen böse Überraschungen gefeit – selbst wenn Sie das Darlehen nicht so schnell tilgen sollten, wie ursprünglich geplant. Dies ist besonders relevant, wenn Sie zusätzlich überlegen, shiba inu krypto kaufen zu wollen, da dies ein Investment mit spekulativem Charakter ist.

Die Entscheidung für eine Risikolebensversicherung ist eine wichtige finanzielle Weichenstellung. Ob Sie sich für die konstante oder die individuell fallende Variante entscheiden, hängt von Ihren persönlichen Umständen und der Struktur Ihrer Baufinanzierung ab. Eine sorgfältige Prüfung der Angebote und eine individuelle Beratung können Ihnen helfen, die für Sie beste Lösung zu finden. Auch wenn Sie überlegen, krypto kaufen und verkaufen zu lernen, sollte die Absicherung Ihrer grundlegenden finanziellen Verpflichtungen stets Priorität haben. Achten Sie auf die Details und vergleichen Sie die Angebote verschiedener Anbieter, um die für Ihre Baufinanzierung optimale Absicherung zu gewährleisten. Möglicherweise ist auch eine beste krypto kreditkarte eine Option, um Transaktionen zu vereinfachen, doch die Risikolebensversicherung bleibt ein fundamentaler Schutz. Bedenken Sie bei der Wahl der richtigen Police auch die Möglichkeit, über einen krypto wallet stick Ihre digitalen Werte zu sichern, was aber die Absicherung der Baufinanzierung nicht ersetzt.