Eine Risikolebensversicherung (RLV) ist ein essenzieller Baustein der finanziellen Vorsorge, insbesondere wenn Sie für andere Menschen Verantwortung tragen. Ihr primäres Ziel ist es, Ihre Hinterbliebenen im Falle Ihres Todes finanziell abzusichern. Dies kann die Deckung von Hypotheken, die Sicherstellung des Lebensunterhalts, die Finanzierung der Kindererziehung oder die Abzahlung anderer Verbindlichkeiten umfassen. Die Wahl der richtigen Variante ist dabei entscheidend, denn sie beeinflusst nicht nur die Höhe der Todesfallleistung, sondern auch die Beitragszahlungen über die gesamte Laufzeit. Eine fundierte Entscheidung in dieser Angelegenheit ist von großer Bedeutung für die finanzielle Zukunft Ihrer Familie und kann auch relevant sein, wenn Sie später eine targobank lebensversicherung kündigen möchten.

Die Bedeutung einer Risikolebensversicherung

Die Notwendigkeit einer Risikolebensversicherung ergibt sich aus verschiedenen Lebenssituationen. Familien mit Kindern, Paare, die gemeinsam eine Immobilie finanzieren, oder Geschäftspartner, die sich gegenseitig absichern möchten, sind typische Zielgruppen. Im Todesfall des Hauptverdieners oder eines Partners können gravierende finanzielle Lücken entstehen. Die RLV hilft, diese Lücken zu schließen, indem sie eine vertraglich vereinbarte Summe an die Begünstigten auszahlt. Dies schützt vor existenzbedrohenden Situationen und ermöglicht es den Hinterbliebenen, ihren Lebensstandard zu halten und langfristige Pläne wie die Ausbildung der Kinder fortzusetzen, ohne zusätzlich unter finanziellen Druck zu geraten. Sie bietet somit nicht nur finanziellen Schutz, sondern auch ein hohes Maß an Seelenfrieden.

Die drei Hauptvarianten der Risikolebensversicherung

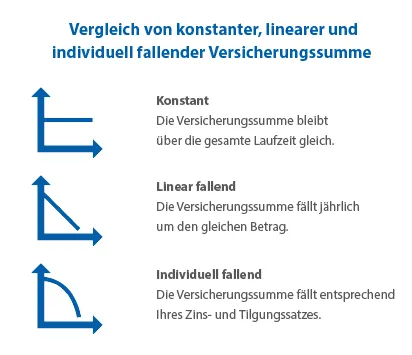

Grundsätzlich ist die Risikolebensversicherung in drei verschiedenen Varianten erhältlich, die sich hinsichtlich der Entwicklung der Versicherungssumme und der damit verbundenen Beiträge unterscheiden. Diese sind die konstante, die linear fallende und die individuell (annuitätisch) fallende Versicherungssumme. Jede Variante hat spezifische Vor- und Nachteile und eignet sich für unterschiedliche Absicherungsbedürfnisse.

Grafik: Drei verschiedene Varianten der Risikolebensversicherung im Vergleich

Grafik: Drei verschiedene Varianten der Risikolebensversicherung im Vergleich

1. Konstante Versicherungssumme: Sicherheit die bleibt

Bei der Variante mit konstanter Versicherungssumme bleibt die vereinbarte Todesfallleistung während der gesamten Vertragslaufzeit unverändert. Wurde beispielsweise eine Versicherungssumme von 100.000 Euro vereinbart, erhalten Ihre Hinterbliebenen diese Summe, unabhängig davon, ob der Versicherungsfall im ersten oder im zwanzigsten Vertragsjahr eintritt.

Vorteile:

- Maximale Sicherheit: Die volle Absicherung ist jederzeit gewährleistet.

- Planbarkeit: Die Auszahlungssumme ist klar definiert und bleibt stabil.

- Breite Anwendbarkeit: Ideal für die allgemeine Familienabsicherung, die Sicherstellung des Lebensstandards oder andere langfristige finanzielle Verpflichtungen, die nicht abnehmen.

Nachteile:

- Höhere Beiträge: Im Vergleich zu den fallenden Varianten sind die Prämien über die gesamte Laufzeit in der Regel höher.

Diese Variante ist besonders geeignet für junge Familien, Alleinerziehende oder jeden, der eine gleichbleibend hohe Absicherung über viele Jahre benötigt. Für viele ist dies die erste Wahl, besonders wenn es um die langfristige finanzielle Absicherung geht, die auch im Kontext einer targo kreditlebensversicherung relevant sein kann.

2. Linear fallende Versicherungssumme: Flexibilität mit Augenmaß

Ein Vertrag mit linear fallender Versicherungssumme bedeutet, dass die Todesfallleistung jedes Jahr um einen festen Betrag reduziert wird. Mit dem sinkenden Todesfallschutz werden auch die Versicherungsbeiträge entsprechend günstiger.

Vorteile:

- Günstigere Beiträge: Die Prämien sind im Allgemeinen niedriger als bei der konstanten Variante, da das Risiko für den Versicherer im Laufe der Zeit abnimmt.

- Anpassung an sinkenden Bedarf: Geeignet, wenn bestimmte finanzielle Verpflichtungen über die Zeit planbar abnehmen.

Nachteile:

- Ungeeignet für Kreditabsicherung: Für die Absicherung eines Immobilienkredits ist diese Variante oft nicht optimal, da die Versicherungssumme meist schneller sinkt als die Restschuld des Darlehens. Dies kann im Todesfall zu einer Unterdeckung führen.

- Risiko der Unterversicherung: Wenn der Absicherungsbedarf nicht exakt linear abnimmt, besteht das Risiko, dass die Versicherungssumme im Bedarfsfall nicht ausreicht.

Diese Option kann sinnvoll sein, wenn Sie beispielsweise davon ausgehen, dass Ihre Kinder in einigen Jahren finanziell unabhängig sein werden und somit der Absicherungsbedarf nach und nach entfällt. Es ist wichtig, diese Option sorgfältig zu prüfen, um spätere Enttäuschungen oder die Notwendigkeit, eine targobank kreditlebensversicherung kündigen zu müssen, zu vermeiden.

3. Annuitätisch fallende (individuell fallende) Versicherungssumme: Maßgeschneidert für Kredite

Diese Variante, oft auch als annuitätisch fallende Versicherungssumme bezeichnet, ist speziell für die Absicherung von Darlehen wie Baufinanzierungen oder Immobilienkrediten konzipiert. Hierbei fällt die Versicherungssumme entsprechend dem Zins- und Tilgungssatz des zugrunde liegenden Kredits und passt sich somit ideal Ihrer verbleibenden Restschuld an. Am Anfang sinkt die Darlehenssumme langsamer, da ein größerer Teil der monatlichen Raten für Zinsen aufgewendet wird. Nach einigen Jahren, wenn der Tilgungsanteil steigt, sinkt die Restschuld hingegen schneller.

Vorteile:

- Perfekte Kreditabsicherung: Garantiert, dass die ausstehende Schuld im Todesfall immer vollständig beglichen werden kann.

- Optimale Anpassung: Die Versicherungssumme spiegelt stets die tatsächliche Restschuld wider.

- Attraktive Beiträge: Da die Versicherungssumme im Laufe der Zeit abnimmt, sind die Beiträge in der Regel günstiger als bei der konstanten Variante.

Nachteile:

- Spezifischer Zweck: Diese Variante ist primär für die Kreditabsicherung gedacht. Für andere, allgemeine Absicherungszwecke ist sie weniger geeignet.

Für den Hauskauf oder -bau ist eine Risikolebensversicherung mit individuell fallender Versicherungssumme die sinnvollste Wahl. Sie schützt Ihre Familie davor, im Ernstfall die Last eines unbezahlten Kredits tragen zu müssen. Diese Form ist besonders ratsam, um im Todesfall zu gewährleisten, dass die Hinterbliebenen nicht zusätzlich mit der Tilgung eines Darlehens belastet werden und sich somit auch nicht um das targo lebensversicherung kündigen kümmern müssen, falls es um eine gekoppelte Versicherung geht.

Worauf Sie bei der Wahl achten sollten

Die Entscheidung für die passende Variante Ihrer Risikolebensversicherung erfordert eine sorgfältige Bedarfsanalyse. Überlegen Sie genau, welche finanziellen Verpflichtungen Sie absichern möchten: Handelt es sich um eine langfristige Familienabsicherung, die über Jahrzehnte konstant bleiben soll, oder um die Absicherung eines Kredits, dessen Restschuld kontinuierlich sinkt?

Ein weiterer wichtiger Aspekt ist die Laufzeit des Vertrags. Sie sollte idealerweise mit der Dauer Ihrer längsten finanziellen Verpflichtung übereinstimmen. Eine ehrliche und detaillierte Gesundheitsprüfung ist ebenfalls unerlässlich, da sie die Grundlage für die Beitragsberechnung bildet. Vergleichen Sie zudem Angebote verschiedener Versicherer, da es bei den Prämien und den Vertragsbedingungen erhebliche Unterschiede geben kann. Denken Sie auch an Ihre gesamte finanzielle Vorsorge und wie diese in das Gesamtbild passt, beispielsweise im Zusammenhang mit dem arbeitnehmeranteil rentenversicherung.

Fazit

Die Wahl der richtigen Variante Ihrer Risikolebensversicherung ist ein wichtiger Schritt, um Ihre Liebsten finanziell zu schützen. Während die konstante Versicherungssumme eine verlässliche und dauerhafte Absicherung für allgemeine Bedürfnisse bietet, ist die annuitätisch fallende Variante die optimale Lösung für die Absicherung von Immobilienkrediten. Die linear fallende Summe kann in spezifischen Fällen eine Option sein, sollte jedoch kritisch geprüft werden.

Analysieren Sie Ihren individuellen Bedarf genau, vergleichen Sie verschiedene Angebote und scheuen Sie sich nicht, professionelle Beratung in Anspruch zu nehmen. Nur so können Sie sicherstellen, dass Sie und Ihre Familie optimal geschützt sind und Sie eine Entscheidung treffen, die langfristig Bestand hat.