Die Planung der eigenen Nachfolge ist ein komplexes Thema, bei dem neben emotionalen Aspekten auch finanzielle und steuerliche Überlegungen eine zentrale Rolle spielen. Eine Risikolebensversicherung (RLV) bietet dabei eine essenzielle finanzielle Absicherung für Angehörige im Todesfall. Doch was viele nicht bedenken: Die ausgezahlte Versicherungssumme kann im Erbfall zur Steuerfalle werden. Gerade hier setzt die sogenannte „Über Kreuz“-Risikolebensversicherung an und bietet eine intelligente Strategie, um das Erbe zu sichern und gleichzeitig die Erbschaftsteuer zu optimieren. Sie ist ein wirkungsvolles Instrument der Nachlassplanung, das sicherstellt, dass die finanzielle Unterstützung genau dort ankommt, wo sie am dringendsten benötigt wird, ohne unnötige Abzüge durch das Finanzamt.

Was ist eine Risikolebensversicherung und wann ist sie wichtig für die Nachlassplanung?

Eine Risikolebensversicherung dient primär der Absicherung von Hinterbliebenen im Todesfall der versicherten Person. Sie zahlt eine vorher festgelegte Summe aus, wenn der Versicherungsfall eintritt. Dies ist besonders wichtig für Familien, um den Lebensstandard zu halten, Hypotheken abzubezahlen oder die Ausbildung der Kinder zu finanzieren, wenn der Hauptverdiener unerwartet verstirbt. Die Höhe der Risikolebensversicherung sollte dabei individuell an die finanzielle Situation und die Bedürfnisse der Familie angepasst werden. Sie ist ein reines Todesfallschutzprodukt, das keine Sparanteile enthält und daher vergleichsweise günstig ist.

Das Problem: Erbschaftsteuer bei der Risikolebensversicherung

Das Grundproblem bei einer herkömmlichen Risikolebensversicherung im Kontext des Erbes liegt in der steuerlichen Behandlung der ausgezahlten Summe. Wenn die versicherte Person und der Versicherungsnehmer identisch sind und der Begünstigte die Leistung erhält, betrachtet das Finanzamt diese Auszahlung oft als Erwerb von Todes wegen – und damit als Erbe. Das bedeutet, dass auf die ausgezahlte Summe Erbschaftsteuer anfallen kann, sobald die jeweiligen Freibeträge überschritten werden. Diese Freibeträge variieren stark je nach Verwandtschaftsgrad: Während Ehepartner einen Freibetrag von 500.000 Euro genießen, liegt dieser für unverheiratete Partner oder Geschwister lediglich bei 20.000 Euro.

Risikolebensversicherung schützt Erbe vor hohen Steuern

Risikolebensversicherung schützt Erbe vor hohen Steuern

Die Lösung: Die Risikolebensversicherung „Über Kreuz“

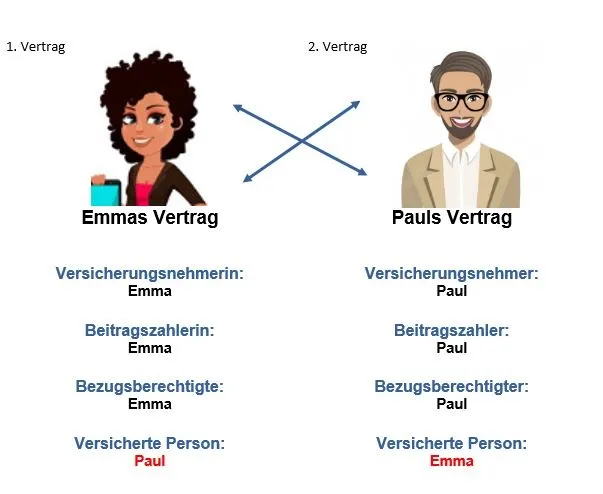

Die „Über Kreuz“-Risikolebensversicherung ist eine clevere Gestaltung, um diese Erbschaftsteuerfalle zu umgehen. Das Prinzip ist einfach, aber wirkungsvoll: Statt dass eine Person eine Versicherung auf ihr eigenes Leben abschließt und die andere Person als Begünstigte einsetzt, schließen beide Partner jeweils eine separate Risikolebensversicherung auf das Leben des anderen Partners ab.

Konkret bedeutet das:

- Partner A schließt einen Vertrag auf das Leben von Partner B ab und ist Versicherungsnehmer sowie Begünstigter.

- Partner B schließt einen Vertrag auf das Leben von Partner A ab und ist Versicherungsnehmer sowie Begünstigter.

Verstirbt nun beispielsweise Partner B, erhält Partner A als eigener Versicherungsnehmer die Leistung aus dem Vertrag auf das Leben von Partner B. Da Partner A die Leistung nicht als Erbe von Partner B, sondern als vertragliche Leistung aus seinem eigenen Versicherungsvertrag erhält, fällt in der Regel keine Erbschaftsteuer an. Es handelt sich hierbei um eine Vertragsleistung und nicht um einen Nachlass.

Weitere Vorteile der „Über Kreuz“-Variante

Neben der Umgehung der Erbschaftsteuer bietet die „Über Kreuz“-Versicherung weitere wichtige Vorteile, die sie zu einem unverzichtbaren Baustein der Nachlassplanung machen:

Absicherung für unverheiratete Paare

Gerade für unverheiratete Paare ist diese Variante ein großer Segen. Wie erwähnt, beträgt der Erbschaftsteuerfreibetrag für sie lediglich 20.000 Euro. Bei einer hohen Versicherungssumme würde der Großteil davon direkt an das Finanzamt gehen. Durch die „Über Kreuz“-Lösung bleibt die gesamte Summe steuerfrei und sichert den Hinterbliebenen umfassend ab. Die meisten Tarife der R+V Risikolebensversicherung bieten hier flexible Gestaltungsmöglichkeiten, die auch auf die Bedürfnisse unverheirateter Lebensgemeinschaften zugeschnitten werden können.

Umgehung von Pflichtteilsansprüchen

Ein weiterer, oft übersehener Vorteil ist die Möglichkeit, Pflichtteilsansprüche anderer gesetzlicher Erben zu umgehen. Da die Versicherungssumme nicht in den Nachlass fällt, sondern direkt als Vertragsleistung an den Begünstigten ausgezahlt wird, kann sie nicht zur Berechnung oder Befriedigung von Pflichtteilsansprüchen herangezogen werden. Dies ist besonders relevant in Patchwork-Familien oder bei komplexen Erbsituationen, wo bestimmte Erben nicht begünstigt werden sollen, um finanz bildung oder andere Projekte zu ermöglichen.

Vermögensschutz und klare Verhältnisse

Die „Über Kreuz“-Lösung schafft klare Verhältnisse und dient dem Vermögensschutz. Die ausgezahlte Summe ist vor Zugriffen Dritter (z.B. Gläubiger des Verstorbenen) geschützt, da sie nicht Teil des Nachlasses wird. Dies gibt dem Hinterbliebenen zusätzliche Sicherheit in einer ohnehin schwierigen Lebensphase. Auch die kapitalbildende Lebensversicherung von Debeka kann in einem umfassenden Finanzplan eine Rolle spielen, doch für den reinen Todesfallschutz mit Erbschaftsteueroptimierung ist die RLV über Kreuz oft die bessere Wahl.

Über Kreuz Risikolebensversicherung zur steueroptimierten Erbschaft

Über Kreuz Risikolebensversicherung zur steueroptimierten Erbschaft

Wann ist eine „Über Kreuz“-Risikolebensversicherung sinnvoll?

Eine „Über Kreuz“-Risikolebensversicherung ist in vielen Fällen eine Überlegung wert:

- Für Paare mit hohen Vermögenswerten: Wenn die Freibeträge der Erbschaftsteuer voraussichtlich nicht ausreichen werden.

- Für unverheiratete Paare: Aufgrund der sehr niedrigen Freibeträge von 20.000 Euro.

- Für Geschäftspartner: Um im Todesfall eines Partners die Liquidität des Unternehmens zu sichern, ohne dass die Auszahlung zu hohen Steuerlasten führt.

- In Patchwork-Familien: Um bestimmte Hinterbliebene bevorzugt abzusichern, ohne dass Dritte über Pflichtteilsansprüche an der Leistung partizipieren können.

- Bei Vorhaben wie einer vorzeitige Auszahlung einer Lebensversicherung: Obwohl die Risikolebensversicherung keine vorzeitige Auszahlung wie eine kapitalbildende Versicherung vorsieht, kann die strategische Planung im Todesfall dazu beitragen, dass die verbleibenden Vermögenswerte effizienter genutzt werden können.

Wichtiger Hinweis: Steuerliche Beratung ist unerlässlich

Die Gestaltung einer „Über Kreuz“-Risikolebensversicherung ist ein spezialisiertes Thema, das weitreichende steuerliche und rechtliche Konsequenzen hat. Es ist absolut entscheidend, vor Abschluss einer solchen Police eine umfassende Beratung durch einen Steuerberater oder Fachanwalt für Erbrecht in Anspruch zu nehmen.

Steuerberater berät zu Risikolebensversicherung und Erbschaftsteuer

Steuerberater berät zu Risikolebensversicherung und Erbschaftsteuer

Dieser kann Ihre individuelle Situation analysieren, die optimale Versicherungssumme und Vertragsgestaltung empfehlen und sicherstellen, dass alle rechtlichen Anforderungen erfüllt werden, um die gewünschten steuerlichen Vorteile zu erzielen. Falsche Formulierungen oder eine nicht korrekte Vertragsgestaltung können dazu führen, dass die angestrebten Erbschaftsteuerersparnisse nicht realisiert werden.

Fazit

Die Risikolebensversicherung „Über Kreuz“ ist ein hochwirksames Instrument der Nachlassplanung, das eine Doppelabsicherung für Paare bietet und dabei hilft, die Erbschaftsteuer im Todesfall zu minimieren oder ganz zu vermeiden. Besonders für unverheiratete Paare und bei größeren Vermögen kann sie einen entscheidenden Unterschied machen. Durch die gezielte Vertragsgestaltung wird die Auszahlung zu einer steuerfreien Leistung, die nicht in den Nachlass fällt und somit auch vor Pflichtteilsansprüchen schützen kann. Zögern Sie nicht, dieses wertvolle Werkzeug für Ihre finanzielle Zukunft und die Absicherung Ihrer Liebsten zu nutzen. Doch denken Sie daran: Eine individuelle, professionelle Beratung ist der Schlüssel zum Erfolg, um alle Möglichkeiten optimal auszuschöpfen und Fallstricke zu vermeiden. Sprechen Sie uns an und lassen Sie uns gemeinsam Ihre optimale Nachlassstrategie entwickeln!