Beim Abschluss einer Risikolebensversicherung (RLV) stehen viele vor entscheidenden Fragen. Neben der Wahl der optimalen Höhe und Laufzeit, die wir bereits ausführlich in unserem Beitrag „Risikolebensversicherung, welche Höhe und Laufzeit ist sinnvoll?“ beleuchtet haben, stellt sich oft die Frage, ob eine konstante oder eine fallende Versicherungssumme die geeignete Form der Absicherung darstellt. Diese Entscheidung ist essenziell für den Schutz Ihrer Hinterbliebenen.

Unsere Erfahrungen zeigen, dass die Vorstellungen unserer Kunden hier stark variieren. Manche bringen bereits detaillierte Kalkulationen mit, die verschiedene Szenarien abdecken und eine klare Präferenz für eine bestimmte Variante der Risikolebensversicherung erkennen lassen. Andere wiederum sind sich der hohen Bedeutung einer RLV bewusst, benötigen aber noch fundierte Denkanstöße und praxisnahe Einblicke, um ein sicheres Gefühl für die passende Absicherungsform zu entwickeln.

Dieser Artikel beleuchtet die unterschiedlichen Modelle einer fallenden und einer konstanten Versicherungssumme detailliert und geht dabei gezielt auf deren jeweilige Vor- und Nachteile ein. Anhand von Beispielen aus der Praxis möchten wir Ihnen am Ende eine fundierte Entscheidungshilfe bieten, welche Variante in Ihrer spezifischen Situation am besten geeignet ist und welche Option wir persönlich empfehlen.

1. Risikolebensversicherung mit fallender Versicherungssumme

Wie der Name bereits andeutet, bleibt die Versicherungssumme bei dieser Variante nicht über die gesamte Laufzeit gleich, sondern reduziert sich von Jahr zu Jahr. Bei der fallenden Versicherungssumme existieren verschiedene Unterformen. Die linear und die annuitätisch fallende Versicherungssumme sind die bekanntesten, wobei die annuitätische Form zunehmend an Bedeutung verliert und nur noch von wenigen Versicherungsgesellschaften angeboten wird.

Bei Abschluss einer linear fallenden Risikolebensversicherung wird eine anfängliche Absicherungshöhe festgelegt (beispielsweise 300.000 €) und eine Laufzeit der Versicherung bestimmt (zum Beispiel 25 Jahre). In diesem Szenario würde die Absicherungssumme bei einer linear fallenden Risikolebensversicherung jedes Jahr um einen festen Betrag, in diesem Beispiel um 12.000 €, sinken. Die annuitätisch fallende Versicherungssumme ist hingegen an ein konkretes Darlehen gekoppelt. Hier verringert sich die Versicherungssumme im selben Maße, wie die Restschuld des Darlehens im Laufe der Jahre abnimmt.

Der zu zahlende Beitrag wird zu Beginn der Versicherungslaufzeit so kalkuliert, dass er über die gesamte Dauer unverändert bleibt. Dies führt dazu, dass Sie bei einem gleichbleibenden Beitrag zu Beginn der Laufzeit eine deutlich höhere Versicherungssumme genießen als gegen Ende der Vertragslaufzeit.

2. Risikolebensversicherung mit konstanter Versicherungssumme

Bei dieser Form der Risikolebensversicherung bleibt die Versicherungssumme über die gesamte Laufzeit unverändert konstant. Wenn Sie heute eine Risikolebensversicherung mit einer Versicherungssumme von 300.000 € über einen Zeitraum von 25 Jahren abschließen, würden Ihre Hinterbliebenen im Todesfall während der gesamten Vertragslaufzeit stets eine Summe von 300.000 € erhalten. Dies stellt den fundamentalen Unterschied zur Variante der fallenden Risikolebensversicherung dar.

Die Beiträge sind bei einer konstanten Risikolebensversicherung ebenfalls über die gesamte Laufzeit hinweg gleichbleibend. Im direkten Vergleich zur fallenden Versicherungssumme fallen diese Beiträge jedoch in der Regel höher aus. Um Ihnen einen greifbaren Eindruck davon zu vermitteln, wie Sie bei Ihrer Entscheidungsfindung vorgehen können, haben wir im Folgenden einen detaillierten Praxisfall beschrieben.

3. Ein Beispiel aus der Praxis: Die junge Familie und ihr Immobilienkredit

Ein 37-jähriger Apotheker kontaktierte uns per E-Mail und bat um eine anonyme Risikovoranfrage für eine Risikolebensversicherung. Der kürzlich aufgenommene Immobilienkredit sollte so abgesichert werden, dass seine Frau und seine Kinder im Falle seines Todes nicht mit unüberwindbaren finanziellen Herausforderungen konfrontiert wären. Aktuell ist der Mann der Hauptverdiener der Familie, da seine Frau gerade das zweite Kind zur Welt gebracht hat und das erste Kind zwei Jahre alt ist. Für die kommenden Jahre plant die Familie, dass die Frau maximal eine Teilzeitstelle annehmen und sich überwiegend der Kindererziehung widmen wird, da der Mann in seinem Beruf ein deutlich höheres Einkommen erzielt.

Es wurde der Wunsch geäußert, an einer Sonderaktion mit vereinfachten Gesundheitsfragen für die Risikolebensversicherung teilzunehmen, da beim Mann gewisse Vorerkrankungen vorliegen.

Um Ihnen einen realistischen Einblick in den Verlauf eines solchen Beratungsgespräches zu geben, gehen wir im Folgenden auf die individuellen Details dieser Anfrage ein. Wir haben die Erfahrung gemacht, dass ein solcher transparenter Einblick unseren Interessenten bei der Entscheidungsfindung enorm weiterhilft.

Die Kredithöhe des Immobiliendarlehens der jungen Familie belief sich auf 650.000 €. Die monatliche Darlehensrate betrug 2.550 €, und die kalkulatorische Laufzeit des Darlehens war auf 35 Jahre angesetzt. Der ursprüngliche Wunsch der Familie war eine Versicherungssumme von 500.000 € auf den Todesfall des Mannes. Die Versicherung sollte ebenfalls 35 Jahre laufen und als fallende Risikolebensversicherung konzipiert sein.

Eine explizite Begründung für die gewählte Höhe, Laufzeit und Konstellation gab es zunächst nicht. Es war eher ein diffuses Gefühl, dass einige Hunderttausend Euro im Todesfall des Mannes der Familie ein finanziell unbeschwertes Leben ermöglichen würden. Eine Risikolebensversicherung im Todesfall der Frau war vorerst nicht angedacht. Angesichts des recht hohen Nettoeinkommens des Mannes von 5.200 € bat das Ehepaar dennoch um unsere Einschätzung und Beratung. Dieser Frage widmen wir uns im weiteren Verlauf des Beitrags.

Bei der Frau rechnet die Familie mit einem Nettoeinkommen von etwa 1.500 €, sobald diese in einigen Jahren wieder in Teilzeit arbeitet. Im ersten Schritt betrachten wir nun, welche möglichen Szenarien sich im Todesfall des Mannes ergeben könnten, wenn die Risikolebensversicherung in der ursprünglich von der Familie geplanten Variante abgeschlossen worden wäre.

3.1 Beispiel 1: Der Mann verstirbt nach 5 Jahren

Sollte der Mann fünf Jahre nach Abschluss der Risikolebensversicherung, also im Alter von 42 Jahren, versterben, so wäre noch eine Restschuld des Darlehens in Höhe von 595.000 € (nach Zins und Tilgung) offen. Da sich die Familie in diesem Szenario für eine fallende Versicherungssumme entschieden hätte, würde zu diesem Zeitpunkt eine Summe von 428.571 € ausgezahlt werden.

Dies wäre eine Differenz zur verbleibenden Restschuld des Darlehens von circa 166.000 €.

Das Darlehen könnte somit nicht vollständig abbezahlt werden. Da man in der Regel über die Auszahlung der Risikolebensversicherung frei verfügen kann, muss das Darlehen in einem solchen Fall nicht zwingend sofort getilgt werden. Die hinterbliebene Frau könnte mit dem erhaltenen Geld auch die monatliche Darlehensrate von 2.550 € Monat für Monat weiterbezahlen.

Nach etwa 14 Jahren wäre das Geld aus der Risikolebensversicherung dann jedoch aufgebraucht.

Am Ende dieser 14 Jahre wäre noch eine Restschuld von 386.000 € offen, und die Kinder wären bereits 19 und 22 Jahre alt. Die monatliche Rate von 2.550 € müsste die Frau dann wieder vollständig aus ihrem laufenden Einkommen bestreiten.

3.2 Beispiel 2: Der Mann verstirbt nach 15 Jahren

Im zweiten Szenario verstirbt der Mann im Alter von 52 Jahren. Aufgrund der fallenden Versicherungssumme könnte die hinterbliebene Frau in diesem Fall noch mit einer Versicherungssumme von 300.000 € rechnen. Zu diesem Zeitpunkt würde die Restschuld des Darlehens jedoch noch 455.000 € betragen.

Dies ergäbe eine Differenz von 155.000 € zwischen der Auszahlung aus der Risikolebensversicherung und der Restschuld des Darlehens.

Mit den 300.000 € könnte die Darlehensrate für weitere 10 Jahre beglichen werden.

Nach diesen 10 Jahren müssten die monatlichen 2.550 € wieder aus dem Einkommen der Frau aufgebracht werden. Die Kinder wären dann 25 und 27 Jahre alt, und die Immobilienfinanzierung würde noch weitere 10 Jahre laufen.

4. Wichtige Punkte, die Sie unbedingt beachten sollten

Eine Versicherungssumme von 500.000 € mag auf den ersten Blick als eine recht hohe Summe erscheinen. In den beiden oben skizzierten Szenarien würde zwar ein beträchtlicher Betrag ausgezahlt werden. Doch wie Sie feststellen konnten, ist die Restschuld des Darlehens im Vergleich zur Auszahlungshöhe auch zu diesen späteren Zeitpunkten noch immer beachtlich.

Neben der reinen Restschuld des Darlehens sollten Sie bei der Kalkulation der idealen Höhe Ihrer Risikolebensversicherung unbedingt die folgenden Punkte berücksichtigen:

4.1 Kinder

Gerade bei einer solch hohen finanziellen Belastung, wenn zugleich ein Immobilienkredit zu bedienen ist und Kinder zu versorgen sind, ist ein umfassender Absicherungsbedarf unerlässlich. Wie wir Ihnen im obigen Beispiel eindrücklich gezeigt haben, reichen selbst 500.000 € bei einer fallenden Versicherungssumme oft nicht aus, um alle Eventualitäten abzudecken.

Wird das Geld aus der Risikolebensversicherung primär für die Tilgung der Darlehensraten verwendet, verbleiben oftmals keine ausreichend hohen finanziellen Mittel, um den Kindern eine angemessene Ausbildung oder ein Studium zu finanzieren. Die Verbraucherzentrale Bayern kalkuliert, dass ein Kind bis zum Ende des Studiums durchschnittlich 230.000 € „kostet“. Ein gewisser Teil dieser Kosten kann durch BAföG, Kindergeld oder Elterngeld abgedeckt werden. Wenn Ihnen die berufliche Ausbildung und die Finanzierung Ihrer Kinder besonders am Herzen liegen, sollte dieser Punkt unbedingt in Ihre Kalkulation einfließen.

4.2 Immobilie und Rücklagen

Eine Immobilie erfordert kontinuierliche Instandhaltung. Alle 20 bis 25 Jahre müssen beispielsweise die Heizung erneuert, die Fassade gestrichen oder andere Sanierungsarbeiten vorgenommen werden.

Diese Rücklagen müssen Sie als Eigentümer selbst bilden. Im Durchschnitt kann man mit etwa 1 € pro Quadratmeter Wohnfläche und Monat rechnen. Bei einem Haus von 150 m² sollten Sie somit mit circa 1.800 € Rücklagen pro Jahr kalkulieren. Rechnet man diese Rücklagen auf mehrere Jahrzehnte hoch, so wird schnell eine Summe von einigen zehntausend Euro notwendig.

Auch die laufenden Kosten wie Versicherungen, Grundsteuer, Müllabfuhr etc. bleiben im Todesfall eines Familienmitgliedes in gleicher Höhe bestehen. Wurde eine fallende Versicherungssumme gewählt, kann es auf lange Sicht zu erheblichen finanziellen Engpässen kommen.

4.3 Inflation

Springen wir zurück zu unserem Szenario, in dem der Mann nach 15 Jahren versterben sollte. 300.000 € Versicherungssumme würden in diesem Fall aus der Risikolebensversicherung ausgezahlt werden.

Neben der reinen Versicherungssumme ist auch die Kaufkraft in diesem Zeitraum gesunken. Gehen wir von einer Inflationsrate von 2,5 % aus, so hätten 300.000 € in 15 Jahren nur noch eine Kaufkraft von etwa 207.000 €.

Wird das Geld ausschließlich für die Zahlung der Darlehensrate verwendet, macht dies keinen großen Unterschied. Soll das Geld jedoch eine andere Verwendung finden, wie beispielsweise die Ausbildung der Kinder, dann wird der Kaufkraftverlust durch die Inflation dazu führen, dass mit dem Geld in 15 Jahren deutlich weniger erworben werden kann als heute.

4.4 Altersvorsorge

Auch das Thema der Altersvorsorge sollte bei der Berechnung der Absicherungshöhe unbedingt Berücksichtigung finden. Verstirbt, wie in unserem Beispiel, der Hauptverdiener, so muss sich die hinterbliebene Frau allein um die Erziehung der Kinder kümmern. Vermutlich ist auch nicht mit einem schnellen Wiedereinstieg der Frau in das volle Berufsleben zu rechnen. Das würde bedeuten, dass deutlich geringere Rentenansprüche angesammelt werden.

Um dies zu kompensieren, müsste privat vorgesorgt werden. Eine hohe zusätzliche Kapitalauszahlung aus der Risikolebensversicherung würde die Situation deutlich entspannter gestalten und der potenziellen Altersarmut entgegenwirken. Für eine sofortige, langfristige finanzielle Absicherung, die sofort nach Rentenbeginn ausgezahlt wird, könnte eine sofort rente eine passende Lösung sein, um die Lücke zu schließen.

5. Die Entscheidungsfindung unserer jungen Familie

Diese detaillierten Szenarien und Denkanstöße haben die Familie schließlich dazu bewegt, von ihrem ursprünglichen Plan abzuweichen und eine konstante Risikolebensversicherung mit einer Versicherungssumme von 750.000 € auf den Todesfall des Mannes zu vereinbaren. Die Laufzeit der Versicherung sollte 30 Jahre betragen. Da Versicherungsgesellschaften ab einer gewissen Versicherungssumme in der Regel eine ärztliche Untersuchung verlangen (teilweise schon ab mehr als 300.000 € Versicherungssumme), wurden zwei Verträge bei unterschiedlichen Versicherungen abgeschlossen, wodurch keine ärztliche Untersuchung notwendig war.

Ausschlaggebend für die Entscheidung, von der fallenden zur konstanten Versicherungssumme zu wechseln, war die Erkenntnis, dass im Todesfall noch eine sehr hohe Restschuld des Darlehens bestehen würde und neben der Versorgung der Kinder weitere entscheidende Kostenfaktoren zum Tragen kämen, die mit der ursprünglich kalkulierten Auszahlungssumme viel zu gering ausgefallen wären.

Unser Tipp: Im Laufe der Zeit kann die einmal beschlossene Versicherungssumme von 750.000 € bei Bedarf nach unten angepasst werden. Wenn die 750.000 € beispielsweise in 10 Jahren nicht mehr notwendig sind, kann der Versicherung mitgeteilt werden, dass die Versicherungssumme auf zum Beispiel 550.000 € reduziert werden soll. Mit der Reduzierung der Versicherungssumme sinkt dann auch der monatliche Zahlbeitrag. Die Frage, ob eine Risikolebensversicherung für den Todesfall der Frau notwendig sei, stand noch aus. Auch hier wurden verschiedene Szenarien durchgespielt.

Aktuell verdient der Mann 5.200 € netto im Monat. Sollte seine Frau versterben, so bliebe ein Großteil der laufenden Kosten der Familie bestehen. Die Darlehensrate von 2.550 € im Monat könnte der Mann allein gerade noch tragen. Es stellte sich jedoch die entscheidende Frage, wie die Kindererziehung in diesem Fall organisiert werden sollte:

- Der Mann reduziert seine Arbeitszeit, um sich verstärkt um die Erziehung der Kinder zu kümmern. Dadurch würde unweigerlich das Einkommen sinken, was zu erheblichen finanziellen Herausforderungen führen könnte.

- Der Mann arbeitet weiterhin in Vollzeit und organisiert die Kinderbetreuung extern, beispielsweise über eine Kindertagesstätte oder eine Tagesmutter. Dadurch entstehen erhebliche Mehrkosten, die unter Umständen ein tiefes Loch in die Haushaltskasse reißen könnten.

In beiden Fällen wäre mit einem finanziellen Engpass zu rechnen. Aus diesem Grund haben sich die Eheleute dazu entschieden, auch für den Todesfall der Ehefrau eine Risikolebensversicherung abzuschließen. Die Höhe und Laufzeit der Versicherung wurden jedoch anders gestaltet. 300.000 € über 25 Jahre sollen abgesichert werden. Dann wären die Kinder nicht mehr auf finanzielle Unterstützung angewiesen, so die finale Überlegung der Familie.

6. Risikolebensversicherung Vergleich – Was kostet der Schutz in unserem Beispiel?

Wie bereits beschrieben, wurden die beiden Versicherungen des Mannes auf zwei separate Verträge aufgeteilt, um die ärztliche Untersuchungsgrenze zu umgehen. Nach einem ausführlichen Vergleich der Vor- und Nachteile der einzelnen Versicherungsgesellschaften wurde sich für die Hannoversche Versicherung und die Baloise Versicherung entschieden. In unserem Artikel „Risikolebensversicherung Vergleich Stiftung Warentest / Finanztest – Vorsicht!“ haben wir auf die teils ungünstige Fragestellung der Hannoverschen Versicherer hingewiesen. Dennoch sollte ein Teil der Absicherung über diese Gesellschaft abgeschlossen werden. Das Einholen der Patientenakte war nicht notwendig, da die beiden Verträge im Zuge der vereinfachten Gesundheitsfragen abgeschlossen wurden und unsere beiden Interessenten sich bei der Beantwortung der Fragen sehr sicher waren.

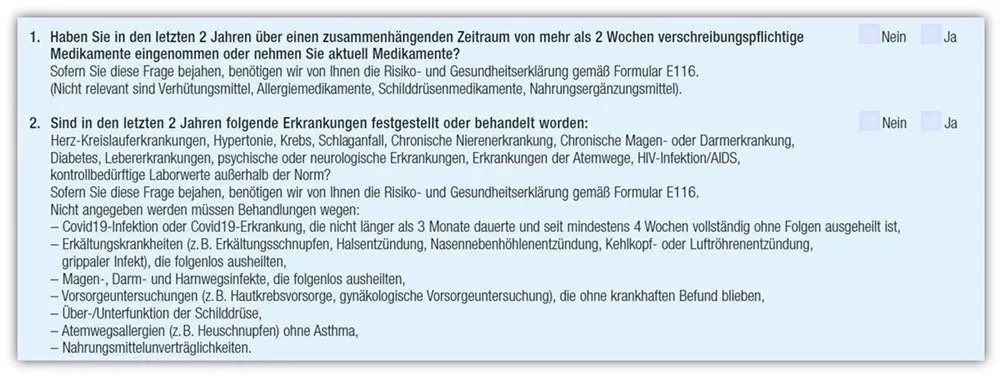

Die Hannoversche stellt im Rahmen einer Immobilienfinanzierung lediglich zwei Gesundheitsfragen im Antrag. Wir haben die Qualität der Gesundheitsfragen der Hannoverschen Versicherung und unsere Bewertung dazu in einem separaten Blog-Artikel ausführlich dargestellt.

Screenshot der vereinfachten Gesundheitsfragen der Hannoverschen Risikolebensversicherung für Immobilienfinanzierung.

Screenshot der vereinfachten Gesundheitsfragen der Hannoverschen Risikolebensversicherung für Immobilienfinanzierung.

Bei der Hannoverschen Versicherung wurde der Basis-Tarif gewählt und eine Versicherungssumme von 350.000 € abgeschlossen. Der monatliche Beitrag hierfür betrug 29,76 €.

Beispielrechnung für den monatlichen Beitrag der Hannoverschen Risikolebensversicherung, 350.000 € über 30 Jahre.

Beispielrechnung für den monatlichen Beitrag der Hannoverschen Risikolebensversicherung, 350.000 € über 30 Jahre.

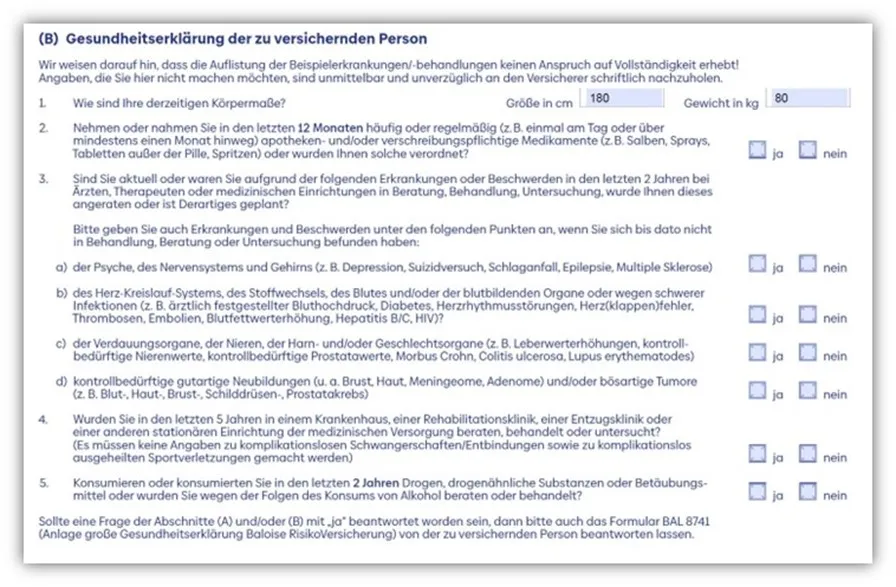

Bei der Baloise Versicherung entschied sich die Familie für den Premium-Tarif. Hierbei kann, falls die Notwendigkeit besteht, die Versicherungssumme später erhöht oder die Laufzeit im Zuge der Nachversicherungsgarantien verlängert werden. Die Gesundheitsfragen der Baloise Versicherung sind ebenfalls deutlich vereinfacht.

Screenshot der vereinfachten Gesundheitsfragen der Baloise Risikolebensversicherung mit Fokus auf Vorerkrankungen.

Screenshot der vereinfachten Gesundheitsfragen der Baloise Risikolebensversicherung mit Fokus auf Vorerkrankungen.

Der Beitrag für die Baloise-Versicherung liegt bei 55,22 € im Monat bei einer Versicherungssumme von 400.000 €.

Beitragsübersicht der Baloise Premium Risikolebensversicherung: 400.000 € Absicherung über 30 Jahre.

Beitragsübersicht der Baloise Premium Risikolebensversicherung: 400.000 € Absicherung über 30 Jahre.

Der gesamte Zahlbeitrag für die beiden Versicherungen des Mannes beläuft sich somit auf insgesamt 84,98 € im Monat.

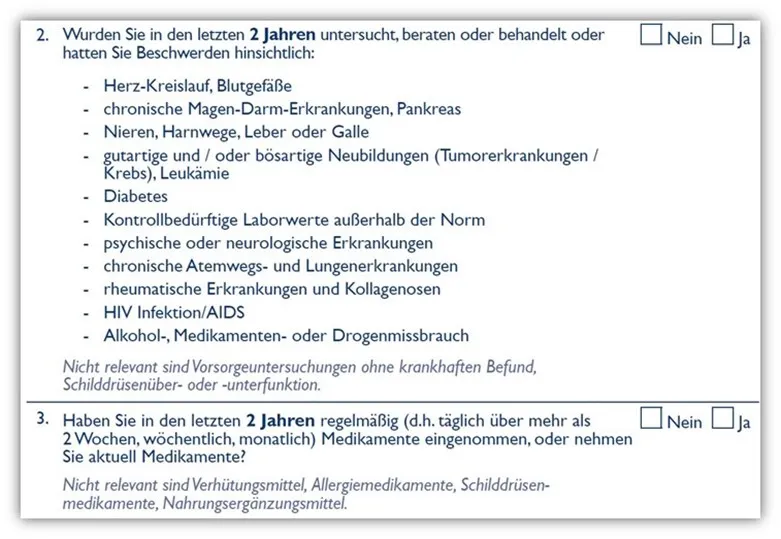

Für die Frau wurde ebenfalls ein Antrag mit vereinfachten Gesundheitsfragen gewählt. Das Ehepaar entschied sich hier für die Europa Versicherung. Auch hier wurde auf die mögliche Problematik der offenen Fragestellung hingewiesen, doch schlussendlich traf die Familie diese Wahl. Einen umfassenden Artikel über unsere Einschätzungen zu den Gesundheitsfragen, einschließlich der vereinfachten Gesundheitsfragen der Europa Versicherung, finden Sie ebenfalls auf unserem Blog.

Die vereinfachten Gesundheitsfragen der Europa Versicherung sahen in diesem konkreten Beispiel folgendermaßen aus:

Vereinfachte Gesundheitsfragen im Antrag der Europa Risikolebensversicherung für eine Todesfallabsicherung.

Vereinfachte Gesundheitsfragen im Antrag der Europa Risikolebensversicherung für eine Todesfallabsicherung.

Der monatliche Zahlbeitrag für die Frau liegt bei 20,12 €.

Bei solch hohen Versicherungssummen sollte unbedingt auf das Thema der Erbschaftsteuer geachtet werden. In unserem Beitrag „Über-Kreuz-Risikolebensversicherung“ können Sie nachlesen, wie man die Erbschaftsteuer geschickt umgehen kann. Wenn Sie sich für eine Sonderaktion der Versicherungen interessieren, können Sie im Beitrag „Risikolebensversicherung vereinfachte Gesundheitsfragen“ nachschauen, ob eine entsprechende Aktion für Sie dabei ist.

Oftmals kann eine solche Aktion genutzt werden, wenn in den vergangenen 6 Monaten eine Immobilie erworben wurde oder ein Kind von Ihnen zur Welt gekommen ist. Schreiben Sie uns gerne an, wir stellen Ihnen die entsprechenden Anträge zur Verfügung.

7. Fazit: Konstante vs. fallende Risikolebensversicherung – Eine Entscheidung für die Zukunft Ihrer Familie

Welche Variante der Risikolebensversicherung für Sie persönlich am besten geeignet ist, hängt immer vom individuellen Einzelfall ab. Wir hoffen, dass Sie sich mithilfe dieses Beitrags einen umfassenden Überblick verschaffen und wertvolle Denkanstöße für Ihre eigene Situation gewinnen konnten.

Unser detailliertes Praxisbeispiel hat eindrücklich gezeigt, dass eine fallende Risikolebensversicherung, selbst bei einer anfänglich hohen Versicherungssumme, in vielen Fällen nicht ausreichend ist, um eine nachhaltige finanzielle Absicherung zu gewährleisten.

Wir sind der festen Überzeugung, dass in den meisten Fällen nur eine konstante Risikolebensversicherung die Hinterbliebenen ernsthaft und langfristig finanziell absichern kann. Sollten die dadurch entstehenden Kosten dennoch eine spürbare Lücke in Ihre Haushaltskasse reißen, kann auch über eine intelligente Kombination der beiden Varianten nachgedacht werden, um den Schutz bedarfsgerecht zu optimieren.

Wichtig: Kalkulieren Sie unterschiedliche Szenarien für sich und Ihre Hinterbliebenen sorgfältig durch und lassen Sie dabei auch Ihre zukünftigen Lebens- und Familienplanungen mit einfließen.

Wir haben die Erfahrung gemacht, dass die Beiträge für eine Risikolebensversicherung in der Regel bezahlbar sind und die Bedeutung dieser Absicherung einen so hohen Stellenwert hat, dass unsere Interessenten im überwiegenden Maße konstante Versicherungssummen anfragen und abschließen.

8. Wie können Sie vorgehen? Ihr Weg zur passenden Risikolebensversicherung

Wenn Sie gerne mit unserer professionellen Unterstützung eine Risikolebensversicherung abschließen möchten, schreiben Sie uns einfach eine E-Mail mit Ihrem Anliegen. Sie können auch im Vorfeld prüfen, ob eine der Sonderaktionen mit verkürzten Gesundheitsfragen für Sie infrage kommt. Falls Sie von keiner Sonderaktion profitieren können, bleibt noch der „normale“ Weg der Antragsstellung. Hier sollten Sie, wenn Sie sich unsicher sind, welche Vorerkrankungen Sie haben, im ersten Schritt Ihre Patientenakte einholen.

Im zweiten Schritt sollten Sie mithilfe Ihrer Patientenakte Ihre Gesundheitshistorie sorgfältig aufbereiten, auf Korrektheit überprüfen und mithilfe unserer Eigenständigen Gesundheitserklärung Ihre Vorerkrankungen genaustens schildern. Ärztliche Atteste können der Risikoprüfung der Versicherung dabei helfen, Ihre Erkrankungen besser nachzuvollziehen und somit eine fundiertere Einschätzung der Versicherbarkeit auszusprechen.

Im nächsten Schritt können wir mit Ihnen gemeinsam anonyme Risikovoranfragen erstellen und an die entsprechenden Gesellschaften senden. Eine grobe Einschätzung, ob Sie „versicherbar“ sind, können wir oftmals bereits im Vorfeld ermitteln. Für „nicht versicherbare“ Personen gibt es auch noch die Alternative, einen Teil der Absicherung über die „Risikolebensversicherung ohne Gesundheitsprüfung“ abzusichern.

Da wir den Großteil unserer Kunden im gesamten Bundesgebiet betreuen und beraten, müssen Sie nicht aus unserer direkten Region kommen, sondern können bequem von unserer digitalen und umfassenden Beratung profitieren. Schreiben Sie uns einfach eine E-Mail (info@gn-finanzpartner.de) mit Ihrem Anliegen oder nutzen Sie unser Kontaktformular.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Beispiel einer Kundenanfrage per E-Mail zur Risikolebensversicherung von P.F.

Beispiel einer Kundenanfrage per E-Mail zur Risikolebensversicherung von P.F.

Zweite beispielhafte E-Mail-Anfrage für eine Risikolebensversicherung und Beratung.

Zweite beispielhafte E-Mail-Anfrage für eine Risikolebensversicherung und Beratung.

Wir freuen uns auf Ihre Nachricht und unterstützen Sie gerne bei der Suche nach der optimalen Risikolebensversicherung!