Der Traum vom Eigenheim ist für viele Deutsche ein Lebensziel. Doch mit dem Kauf einer Immobilie gehen oft erhebliche finanzielle Verpflichtungen einher. Eine risikolebensversicherung hauskauf ist dabei ein unverzichtbarer Schutz, der im Todesfall die finanzielle Belastung für die Hinterbliebenen mindert. Sie sichert nicht nur Ihre Familie ab, sondern auch den Immobilienkredit bei unerwarteten Ereignissen. Doch welche der verschiedenen Varianten ist die richtige für Sie, um Ihr Zuhause und Ihre Liebsten optimal zu schützen?

Warum eine Risikolebensversicherung beim Hauskauf unverzichtbar ist

Beim Erwerb einer Immobilie nehmen die meisten Bauherren oder Käufer einen hohen Kredit auf, oft über mehrere Jahrzehnte. Stirbt der Hauptverdiener oder ein Kreditnehmer, während der Kredit noch läuft, kann dies für die Hinterbliebenen zu einer enormen finanziellen Notlage führen. Ohne ausreichende Absicherung könnten sie das Darlehen nicht mehr bedienen und wären gezwungen, das Haus zu verkaufen. Eine Risikolebensversicherung für Immobilienkredite stellt sicher, dass der offene Kredit im Ernstfall getilgt werden kann und Ihre Familie im geliebten Zuhause bleiben kann, ohne die Last der Schulden tragen zu müssen. Sie ist somit ein Eckpfeiler einer verantwortungsvollen Finanzplanung beim Immobilienerwerb.

Grafik zu den drei Varianten der Risikolebensversicherung: konstant, linear und annuitätisch fallend

Grafik zu den drei Varianten der Risikolebensversicherung: konstant, linear und annuitätisch fallend

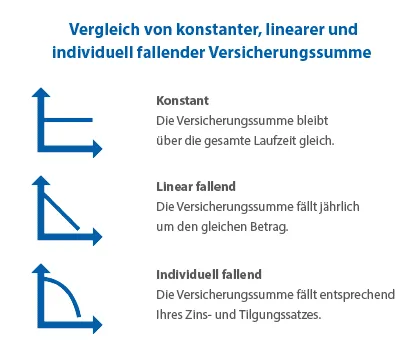

Die drei Varianten der Risikolebensversicherung im Überblick

Grundsätzlich ist die Risikolebensversicherung in drei Hauptvarianten erhältlich, die sich hinsichtlich der Entwicklung der Versicherungssumme über die Laufzeit unterscheiden:

1. Konstante Versicherungssumme

Bei der Variante mit konstanter Versicherungssumme bleibt die Todesfallleistung während der gesamten Vertragslaufzeit unverändert. Wurde beispielsweise eine Summe von 100.000 Euro versichert, so wird im Todesfall immer diese Summe ausgezahlt – unabhängig davon, ob die versicherte Person im ersten oder im zehnten Jahr der Laufzeit verstirbt. Diese Art der Absicherung bietet maximale Planbarkeit und Sicherheit. Sie ist besonders sinnvoll, wenn der Absicherungsbedarf über die gesamte Laufzeit gleichbleibt, beispielsweise zur Sicherung einer Familie mit jungen Kindern oder wenn Sie das Darlehen nicht so schnell tilgen sollten, wie ursprünglich geplant. Die Beiträge sind in der Regel höher als bei fallenden Varianten, dafür ist der Schutz stets vollumfänglich gewährleistet.

2. Linear fallende Versicherungssumme

Bei einem Vertrag mit linear fallender Versicherungssumme verringert sich die Todesfallleistung jedes Jahr um einen festen Betrag. Mit dem sinkenden Todesfallschutz werden auch die Versicherungsbeiträge entsprechend günstiger. Für die Absicherung eines Immobilienkredits eignet sich diese Variante jedoch nur in den seltensten Fällen. Der Grund: Die Versicherungssumme sinkt hier meist schneller als die Restschuld eines klassischen Annuitätendarlehens. Im Todesfall könnte der Kredit somit nicht komplett zurückgezahlt werden, was die Hinterbliebenen erneut in finanzielle Schwierigkeiten bringen würde. Sie bietet selten eine passende Lösung für die dynamischen Tilgungsverläufe einer Baufinanzierung.

3. Individuell (Annuitätisch) fallende Versicherungssumme

Für die Risikolebensversicherung für die Baufinanzierung ist dagegen eine Risikolebensversicherung mit individuell fallender Versicherungssumme – auch annuitätisch fallende Versicherungssumme genannt – besonders sinnvoll. Hierbei fällt die Versicherungssumme entsprechend Ihres Zins- und Tilgungssatzes und passt sich somit ideal Ihrer verbleibenden Restschuld an. Am Anfang sinkt die Darlehenssumme langsamer, da der größte Teil der monatlichen Raten für die Zinsen der Baufinanzierung aufgewendet wird. Nach einigen Jahren sinkt die Restschuld hingegen schneller, da ein immer größerer Teil der Raten in die Tilgung des Kredits fließt. Diese dynamische Anpassung gewährleistet, dass der Versicherungsschutz jederzeit der tatsächlichen Schuldenlast entspricht und Sie gleichzeitig von günstigeren Beiträgen profitieren, da die Versicherungssumme kontinuierlich abnimmt.

Die Entscheidung zwischen konstanter und fallender Versicherungssumme

Die Wahl zwischen einer konstanten und einer fallenden Versicherungssumme ist eine zentrale Entscheidung beim Abschluss einer Risikolebensversicherung für den Hauskauf. Einige Versicherer bieten hauptsächlich Verträge mit konstanter Versicherungssumme an. Die Auswahl an Tarifen mit fallender Versicherungssumme, insbesondere der annuitätisch fallenden, ist oft deutlich geringer und erfordert einen genaueren Vergleich der Angebote. Bevor Sie sich festlegen, sollten Sie daher genau prüfen, wie viel Ersparnis eine fallende Versicherungssumme gegenüber einer klassischen Absicherung mit konstanter Summe tatsächlich bringt.

Sollte die Ersparnis über die Laufzeit nur gering sein, ist es ratsam, die konstante Variante zu wählen. Anbieter wie die Hannoversche Versicherung bieten hier oft flexible Lösungen. Der Vorteil liegt in der höheren Sicherheit: Sie können in jedem Fall mit der festgelegten Todesfallleistung rechnen und sind gegen böse Überraschungen gefeit – auch wenn Sie das Darlehen nicht so schnell tilgen sollten, wie zu Beginn geplant, oder sich Ihre Lebensumstände ändern. Spezialisierte Tarife wie Allianz Plus können hier zusätzliche Flexibilität bieten. Die konstante Summe bietet einen durchgängig hohen Schutz, der Ihnen und Ihrer Familie langfristig finanzielle Stabilität garantiert.

Fazit: Schutz nach Maß für Ihr Eigenheim

Eine Risikolebensversicherung ist ein unverzichtbarer Bestandteil der finanziellen Absicherung beim Hauskauf. Die Wahl der richtigen Variante – ob konstante, linear oder annuitätisch fallende Versicherungssumme – hängt stark von Ihrer individuellen Situation, dem Tilgungsverlauf Ihres Immobilienkredits und Ihrem Sicherheitsbedürfnis ab. Während die annuitätisch fallende Summe ideal zur Absicherung von Annuitätendarlehen passt, bietet die konstante Versicherungssumme ein Höchstmaß an Sicherheit und Flexibilität, selbst wenn die Ersparnis durch eine fallende Summe gering ausfällt. Informieren Sie sich umfassend, vergleichen Sie die Angebote sorgfältig und treffen Sie eine wohlüberlegte Entscheidung, um Ihr Eigenheim und Ihre Familie bestmöglich vor finanziellen Risiken zu schützen.