Der Traum vom Eigenheim geht für viele Menschen in Erfüllung, oft finanziert durch einen langfristigen Immobilienkredit. Doch was passiert, wenn der Hauptverdiener der Familie unerwartet verstirbt? Die verbleibende Restschuld kann die Hinterbliebenen in eine existenzielle Notlage stürzen. Hier bietet die Risikolebensversicherung Immobilienkredit eine unverzichtbare Absicherung, die sicherstellt, dass die Familie im schlimmsten Fall nicht auch noch das Dach über dem Kopf verliert. Sie ist ein essenzieller Baustein der finanziellen Vorsorge und gibt Bauherren sowie Immobilienkäufern die nötige Sicherheit.

Warum eine Risikolebensversicherung beim Immobilienkredit unverzichtbar ist

Eine Risikolebensversicherung ist mehr als nur ein Finanzprodukt; sie ist ein Versprechen an die Zukunft Ihrer Familie. Im Falle Ihres Todes während der Kreditlaufzeit sorgt die Versicherung dafür, dass der Immobilienkredit abgelöst werden kann. Dies schützt Ihre Angehörigen vor finanziellen Belastungen und bewahrt sie davor, das mühsam aufgebaute Eigenheim aufgeben zu müssen. Besonders bei jungen Familien oder Alleinverdienern ist dieser Schutz von immenser Bedeutung. Die Frage, ob sich eine Risikolebensversicherung lohnt, kann in diesem Kontext eindeutig mit Ja beantwortet werden, da sie die Basis für die finanzielle Stabilität Ihrer Liebsten legt.

Die verschiedenen Varianten der Risikolebensversicherung im Überblick

Grundsätzlich ist die Risikolebensversicherung in drei Varianten erhältlich, die sich hinsichtlich der Entwicklung ihrer Versicherungssumme während der Laufzeit unterscheiden. Die Wahl der richtigen Variante ist entscheidend, um den Schutz optimal auf Ihre Bedürfnisse abzustimmen.

Risikolebensversicherungsvarianten: Konstant, linear oder annuitätisch fallend

Risikolebensversicherungsvarianten: Konstant, linear oder annuitätisch fallend

Die gängigsten Formen sind:

- konstante

- linear fallende oder

- individuell fallende Versicherungssumme

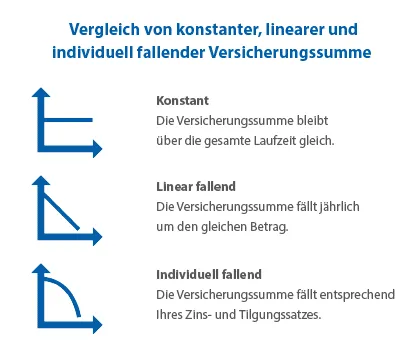

1. Die Risikolebensversicherung mit konstanter Versicherungssumme

Bei der Variante mit konstanter Versicherungssumme bleibt die Todesfallleistung über die gesamte Vertragslaufzeit hinweg unverändert. Wurde beispielsweise eine Summe von 100.000 Euro versichert, so wird im Todesfall immer dieser Betrag ausgezahlt – unabhängig davon, ob der Todesfall im ersten oder im zehnten Jahr der Laufzeit eintritt.

Vorteile: Diese Option bietet maximale Sicherheit, da die volle Versicherungssumme jederzeit zur Verfügung steht. Sie eignet sich nicht nur zur Kreditabsicherung, sondern auch zur allgemeinen Familienabsicherung, da der Bedarf an finanzieller Unterstützung oft nicht direkt mit der sinkenden Restschuld eines Kredits korreliert.

Nachteile: Die Beiträge sind in der Regel höher als bei fallenden Varianten, da die Versicherung über die gesamte Laufzeit das volle Risiko trägt. Wenn der Immobilienkredit schnell getilgt wird, kann der Versicherungsschutz später überdimensioniert sein. Dennoch kann die Option einer fallenden oder konstanten Versicherungssumme sorgfältig abgewogen werden, um den besten Schutz zu finden.

2. Die Risikolebensversicherung mit linear fallender Versicherungssumme

Bei einem Vertrag mit linear fallender Versicherungssumme verringert sich die Todesfallleistung jedes Jahr um einen festen Betrag. Mit dem schrittweise sinkenden Todesfallschutz werden auch die Versicherungsbeiträge günstiger.

Eignung für Immobilienkredite: Für die Absicherung eines Immobilienkredits eignet sich diese Variante in den seltensten Fällen. Der Grund liegt darin, dass die Versicherungssumme hier meist schneller sinkt als die tatsächliche Restschuld des Darlehens, insbesondere in den Anfangsjahren der Finanzierung. In diesen Jahren werden primär Zinsen gezahlt, und der Tilgungsanteil ist geringer, wodurch die Restschuld langsamer abnimmt. Im Todesfall könnte der Kredit somit nicht komplett zurückgezahlt werden, was die Absicht der Versicherung ad absurdum führen würde.

3. Die Risikolebensversicherung mit individuell fallender (annuitätischer) Versicherungssumme

Für die Absicherung eines Kredits für den Hauskauf oder Hausbau ist dagegen eine Risikolebensversicherung mit individuell fallender Versicherungssumme am sinnvollsten. Diese wird auch als annuitätisch fallende Versicherungssumme bezeichnet. Hierbei passt sich die Versicherungssumme exakt dem Verlauf Ihrer verbleibenden Restschuld an, basierend auf Ihrem Zins- und Tilgungssatz.

Funktionsweise: Zu Beginn der Darlehenslaufzeit sinkt die Restschuld eher langsam, da ein größerer Teil der monatlichen Raten für die Zinsen der Baufinanzierung aufgewendet wird. Entsprechend fällt auch die Versicherungssumme in dieser Phase langsamer. Nach einigen Jahren, wenn der Zinsanteil abnimmt und ein immer größerer Teil der Raten in die Tilgung des Kredits fließt, sinkt die Restschuld und damit auch die Versicherungssumme schneller. Diese perfekte Synchronisation zwischen Versicherungsschutz und Schuldenstand macht diese Variante zur idealen Wahl für die Kreditabsicherung.

Die richtige Wahl treffen: Worauf Sie achten sollten

Einige Versicherer, wie beispielsweise die Generali Risikolebensversicherung oder die Hannoversche Risikolebensversicherung, bieten möglicherweise nur Verträge mit konstanter Versicherungssumme an. Die Auswahl an Tarifen mit fallender Versicherungssumme, insbesondere der annuitätisch fallenden, ist oft deutlich geringer. Daher sollten Sie genau prüfen, wie viel Ersparnis eine fallende Versicherungssumme gegenüber einer klassischen Absicherung mit konstanter Summe tatsächlich bringt.

Ist die mögliche Ersparnis über die gesamte Laufzeit nur gering, sollten Sie in Betracht ziehen, lieber die klassische, konstante Variante zu wählen. So können Sie in jedem Fall mit der festgelegten Todesfallleistung rechnen und sind gegen böse Überraschungen gefeit – selbst wenn Sie das Darlehen nicht so schnell tilgen sollten, wie zu Beginn geplant, oder sich Ihre Lebensumstände ändern. Die Frage, ob sich eine Risikolebensversicherung lohnt, wird hier oft durch die Gewissheit einer jederzeit ausreichenden Absicherung beantwortet.

Fazit: Schutz für Ihr Bauvorhaben mit der passenden Risikolebensversicherung

Die Entscheidung für die richtige Risikolebensversicherung ist ein wichtiger Schritt zur finanziellen Absicherung Ihrer Familie und Ihres Eigenheims. Für einen Immobilienkredit ist die Variante mit individuell fallender oder annuitätischer Versicherungssumme in den meisten Fällen die effizienteste Lösung, da sie sich optimal an den Verlauf Ihrer Restschuld anpasst. Sollte diese Option nicht verfügbar sein oder die Kostenersparnis minimal, bietet die konstante Versicherungssumme eine flexible und umfassende Absicherung. Vergleichen Sie sorgfältig die Angebote und lassen Sie sich bei Bedarf von einem Experten beraten, um den idealen Schutz für Ihre individuelle Situation zu finden und den Traum vom Eigenheim dauerhaft zu sichern.