Viele Verbraucher informieren sich vor dem Abschluss einer Risikolebensversicherung (RLV) bei der Stiftung Warentest. Doch ist es ratsam, sich blind auf deren Testergebnisse zu verlassen? Wir analysieren den Testbericht und zeigen, worauf es wirklich ankommt.

1. Der Preis als alleiniges Kriterium?

Die Stiftung Warentest legt in ihren Tests oft großen Wert auf den Preis. So heißt es beispielsweise: „Orientieren Sie sich an den günstigsten Tarifen in unserer Tabelle.“ (Finanztest 2/2023). Doch ist der Preis wirklich das entscheidende Kriterium?

Ein niedriger Preis mag verlockend sein, aber er berücksichtigt nicht die unterschiedlichen Leistungsbausteine der Versicherungen. Viele Versicherer bieten sogenannte Premium-Tarife mit zusätzlichen Leistungen an. Die Stiftung Warentest hält diese oft für unnötig. Doch stimmt das wirklich?

Es ist wichtig, die individuellen Bedürfnisse und Lebensumstände zu berücksichtigen. Ein pauschales Urteil über die Notwendigkeit von Zusatzleistungen ist daher nicht angebracht.

Gerade die individuellen Bedürfnisse sollten berücksichtigt werden. Eine höhe lebensversicherung kann im Einzelfall sinnvoller sein, als ein günstiger Basistarif.

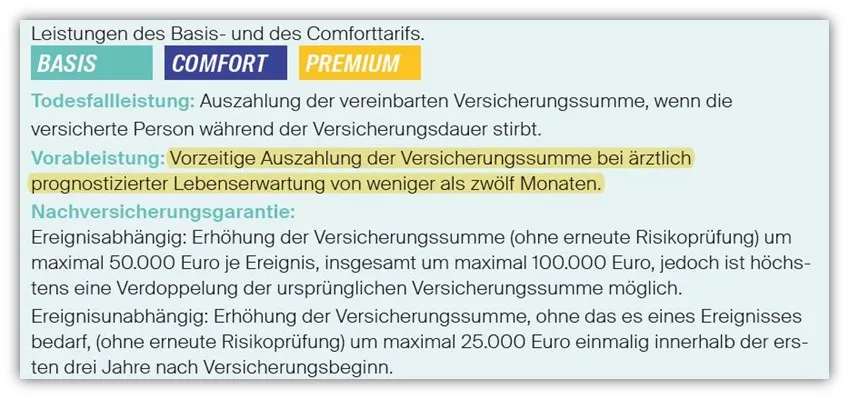

2. Vorgezogene Todesfallleistung und Verlängerungsoption

Zwei Beispiele für “teure Extras”, die nicht unbedingt unnötig sind:

- Vorgezogene Todesfallleistung: Hier wird die Versicherungssumme bereits zu Lebzeiten ausgezahlt, wenn der Versicherte aufgrund einer Krankheit nur noch eine geringe Lebenserwartung hat. Die Stiftung Warentest hält dies für unnötig. Doch viele Menschen würden in einer solchen Situation alles dafür geben, ihre Lebenszeit zu verlängern oder so angenehm wie möglich zu gestalten. Das Geld könnte für alternative Behandlungsmethoden, Aufenthalte in Spezialkliniken oder Behandlungen im Ausland verwendet werden.

- Verlängerungsoption: Diese Option ermöglicht eine Laufzeitverlängerung des Vertrags ohne erneute Gesundheitsprüfung. Von den getesteten Tarifen bietet nur die Allianz diese Option im Basistarif an. Die Verlängerungsoption kann sinnvoll sein, wenn sich die Lebensumstände ändern und ein längerer Versicherungsschutz benötigt wird. Stellen Sie sich vor, eine hannoversche risiko lv hätte diese Option angeboten, als sich der Gesundheitszustand eines Kunden verschlechterte und er den Schutz verlängern wollte.

Risikolebensversicherung LV 1871

Risikolebensversicherung LV 1871

3. Gesundheitsfragen: Ein unterschätztes Thema

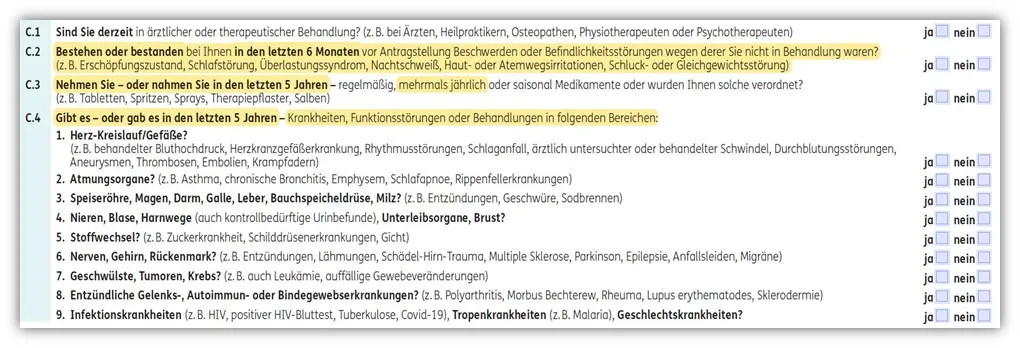

Ein weiterer Kritikpunkt ist, dass die Stiftung Warentest den Gesundheitsfragen im Testbericht wenig Aufmerksamkeit schenkt. Die wahrheitsgemäße Beantwortung der Gesundheitsfragen ist jedoch das Fundament jeder Risikolebensversicherung. Sie entscheidet darüber, ob die Versicherungssumme im Todesfall ausgezahlt wird oder nicht.

Die Gesundheitsfragen der verschiedenen Versicherungen unterscheiden sich in ihrer Qualität. Einige Versicherer fragen sehr detailliert nach Vorerkrankungen und Beschwerden. Andere formulieren die Fragen schwammiger, sodass der Versicherte zu einer Art “Eigendiagnose” gezwungen wird.

Beispiel ERGO: Die ERGO fragt nach Beschwerden, wegen derer man nicht in Behandlung war. Hier muss man also “Beschwerden” und “Befindlichkeitsstörungen” angeben, die man in den vergangenen 6 Monaten hatte, wegen derer man nicht in Behandlung gewesen ist. Ein Beispiel hierfür ist Nachtschweiß. Nicht selten liegt die Ursache für Nachtschweiß in Stresssituationen oder psychischem Unwohlsein begründet. Die lebensversicherung huk24 formuliert ihre Fragen möglicherweise anders.

Beispiel Dortmunder: Die Dortmunder Versicherung fragt hingegen nach “Erkrankungen”, aufgrund dessen man “beraten, behandelt oder untersucht” wurde. Hier muss man also bei einem Arzt oder Therapeuten gewesen sein. Hinzu kommt, dass man aufgrund der gleichen Erkrankung mindestens zweimal innerhalb von 12 Monaten beim Arzt gewesen sein muss.

Risikolebensversicherung Ergo Gesundheitsfragen

Risikolebensversicherung Ergo Gesundheitsfragen

4. Anonyme Risikovoranfrage: Der sichere Weg

Um Fallstricke bei den Gesundheitsfragen zu vermeiden, ist eine anonyme Risikovoranfrage ratsam. Dabei wird bei der Versicherung angefragt, ob diese den Antragsteller unter den angegebenen Umständen (Vorerkrankungen, Alter, Hobbys, Beruf etc.) annehmen würde.

Der Vorteil: Die persönlichen Daten des Antragstellers werden anonymisiert, sodass keine Verbindung zu ihm hergestellt werden kann. Dadurch wird eine Speicherung der Daten in der sogenannten Wagnisdatei der Versicherer vermieden.

Die Stiftung Warentest erwähnt die anonyme Risikovoranfrage im aktuellen Testbericht nicht. Das erweckt den Anschein, dass der überwiegende Teil der Personen keine Vorerkrankungen hat oder das Fachwissen eines Versicherungsmaklers besitzt.

5. Medizinische Risikoprüfung: Risiken beachten

Ab einer bestimmten Versicherungssumme ist eine medizinische Risikoprüfung notwendig. Dabei wird der Antragsteller genauestens durchleuchtet. Dadurch können im schlimmsten Fall Erkrankungen ans Tageslicht kommen, die ihm vorher nicht bekannt gewesen sind.

Je nach Schwere der Diagnosen verspielt man sich eventuell den Abschluss der Risikolebensversicherung. Auch hier spielt wieder das Thema der Datenspeicherung und der sogenannten Wagnisdatei eine Rolle.

Eine Alternative ist die Aufteilung der Versicherungssumme auf 2 Verträge, um die medizinische Risikoprüfung zu “umgehen”.

6. Verbundene Leben und Erbschaftssteuer

Bei einer Risikolebensversicherung auf verbundene Leben fällt Erbschaftssteuer an, und zwar auf die Hälfte der Versicherungssumme, wenn zwei versicherte Personen im Vertrag hinterlegt sind. Die Stiftung Warentest behauptet jedoch, dass bei einer Risikolebensversicherung auf verbundene Leben keine Erbschaftssteuer anfällt. Dies ist unserer Meinung nach falsch.

7. Fazit

Der Testbericht der Stiftung Warentest zur Risikolebensversicherung ist mit Vorsicht zu genießen. Der Fokus liegt zu stark auf dem Preis, während wichtige Aspekte wie die Gesundheitsfragen, die anonyme Risikovoranfrage und die medizinische Risikoprüfung zu wenig Beachtung finden.

Es ist ratsam, sich nicht blind auf die Testergebnisse zu verlassen, sondern sich individuell beraten zu lassen und die eigenen Bedürfnisse und Lebensumstände zu berücksichtigen. Eine anonyme Risikovoranfrage kann helfen, Fallstricke bei den Gesundheitsfragen zu vermeiden.

Der Artikel sollte statt „Angehörige gut und günstig absichern“ besser „Angehörige gut und richtig absichern“ lauten.