Vor dem Abschluss einer Risikolebensversicherung (RLV) ist es entscheidend, Ihren persönlichen Absicherungsbedarf sorgfältig zu analysieren. Die zentrale Frage lautet: Risikolebensversicherung Wie Hoch sollte die Versicherungssumme sein, und welche Vertragslaufzeit ist optimal?

Wir halten wenig von pauschalen Faustformeln wie “das 3-5-fache des Bruttoeinkommens absichern”. Solche Richtwerte können als grobe Orientierung dienen, sollten aber niemals als allgemeingültig betrachtet werden. Stattdessen zeigen wir Ihnen Beispiele aus unserer Beratungspraxis und die Überlegungen, die zu den jeweiligen Entscheidungen geführt haben.

Im Folgenden werden drei unterschiedliche Szenarien beleuchtet. Vielleicht erkennen Sie sich in einer dieser Situationen wieder:

- Ein Paar ohne Kinder, das einen Immobilienkredit absichern möchte.

- Ein Paar mit Kindern, das sich gegenseitig finanziell absichern will.

- Ein Paar mit Kindern und einem Immobilienkredit.

Um die nachfolgenden Szenarien besser zu verstehen, werden wir zunächst kurz auf die verschiedenen Varianten der Risikolebensversicherung eingehen.

Unterschiedliche Absicherungsvarianten der Risikolebensversicherung

Konstante Versicherungssumme

Bei dieser simplen Form der RLV wird eine feste Versicherungssumme über eine bestimmte Laufzeit vereinbart. Beispiel: 400.000 € Versicherungssumme für 20 Jahre. Verstirbt die versicherte Person innerhalb dieser 20 Jahre, werden die vollen 400.000 € an die Hinterbliebenen ausgezahlt. Andernfalls erfolgt keine Auszahlung und es werden keine Beiträge erstattet.

Linear fallende Versicherungssumme

Die Versicherungssumme sinkt hier jährlich linear ab. Die Höhe der Auszahlung hängt vom Todeszeitpunkt ab. Beispiel: Bei einer RLV mit 400.000 € Versicherungssumme über 20 Jahre würde die Summe pro Jahr um 20.000 € sinken. Verstirbt die Person im 11. Jahr, werden 200.000 € ausgezahlt. Auch hier gilt: Keine Auszahlung im Erlebensfall.

Annuitätisch fallende Versicherungssumme

Diese Variante wird oft zur Absicherung von Immobilienfinanzierungen genutzt. Die Versicherungssumme passt sich jährlich an die Restschuld des Darlehens an.

Achtung: Änderungen bei Tilgung oder Zinssatz erfordern eine Anpassung der RLV, was nicht immer einfach ist. Zudem bieten nur wenige Versicherer diese Variante an.

Nach diesem Exkurs können Sie die folgenden Beispiele besser einordnen und die Risiken der verschiedenen Absicherungsvarianten hoffentlich besser verstehen.

Risikolebensversicherung und Immobilienfinanzierung: Ein Paar ohne Kinder

Risikolebensversicherung Immobilienfinanzierung

Risikolebensversicherung Immobilienfinanzierung

Gestiegene Baukosten und Immobilienpreise haben die Finanzierungssummen in den letzten Jahren deutlich erhöht. Kredite über 500.000 € sind keine Seltenheit. Bei Paaren sind oft beide Partner Kreditnehmer. Im Todesfall eines Partners steht der andere ohne Absicherung vor einer großen finanziellen Herausforderung, da die Kreditrate weiterhin fällig ist.

Oft ist die Rate so kalkuliert, dass beide Partner sie gemeinsam tragen können. Fällt ein Einkommen weg, entstehen große Schwierigkeiten. Bei einem Kredit über 35 Jahre sinkt die Restschuld zwar im Laufe der Zeit durch Tilgung, aber eine linear oder annuitätisch fallende Versicherungssumme ist langfristig nicht immer die beste Lösung.

Warum? Wenn Sie später Kinder bekommen, ist der Kredit noch nicht weit abbezahlt. Viele frischgebackene Eltern machen sich dann Gedanken über die zusätzliche Absicherung der Kinder.

Mit einer fallenden Versicherungssumme ist die Absicherung dann aber schon deutlich geringer, obwohl ein höherer Bedarf besteht. Eine neue RLV würde höhere Beiträge aufgrund des höheren Eintrittsalters bedeuten.

„Je jünger du bei Abschluss einer Risikolebensversicherung bis, desto tendenziell günstiger die Beiträge.“

Eine konstante Versicherungssumme von beispielsweise 500.000 € bleibt hingegen gleich. Bei Geburt von Kindern können Sie zusätzlich von Nachversicherungsgarantien Gebrauch machen und die Summe nochmals erhöhen.

Ausnahme: Wenn Sie sicher sind, keine Kinder zu bekommen oder eine konstante RLV Ihr Budget sprengt, kann eine fallende Versicherungssumme in Erwägung gezogen werden.

Im dritten Beispiel gehen wir nochmals speziell darauf ein, wie eine Konstellation der RLV aussehen kann, wenn man bereits Kinder hat und eine Immobilie finanzieren will.

Wenn es um Ihre finanzielle Zukunft geht, kann die Wahl der richtigen Kreditkarte einen großen Unterschied machen. Entdecken Sie die Vorteile der beste krypto kreditkarte und treffen Sie eine fundierte Entscheidung.

Risikolebensversicherung für Familie und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Junge Eltern machen sich oft erst bei der Geburt ihres Kindes Gedanken über die Absicherung ihrer Familie. Verstirbt der Hauptverdiener, kann es zu langfristigen finanziellen Engpässen kommen. Oft kümmert sich ein Partner um die Kindererziehung und arbeitet nur in Teilzeit.

Verstirbt der Hauptverdiener, muss sich der Hinterbliebene um Kindererziehung und Alltag kümmern und hat weniger Zeit zum Arbeiten. Das Haushaltseinkommen sinkt deutlich, während die Kosten (Miete, Versicherungen etc.) gleich bleiben.

Wie ermittelt man die passende Höhe und Laufzeit einer RLV? Hier eine Beispielrechnung:

- Monatlicher Bedarf: Welchen Betrag benötigen Sie zusätzlich monatlich im Todesfall des Partners? Kalkulieren Sie hier großzügig. Wir nehmen in unserem Beispiel 1.500 € an.

- Laufzeit: Wie lange müssen Sie Ihre Kinder finanziell unterstützen? Wir wählen hier eine Laufzeit bis zum 25. Lebensjahr.

- Versicherungssumme: Multiplizieren Sie die 1.500 € (18.000 € pro Jahr) mit den Jahren bis zum 25. Lebensjahr des Kindes. Bei Kindern von 1 und 2 Jahren sind das mindestens 24 Jahre.

In diesem Fall wäre eine Versicherungssumme von ca. 450.000 € und eine Laufzeit von ca. 25 Jahren sinnvoll. Die Beiträge hängen von Faktoren wie Alter, Beruf, Laufzeit und Gesundheitszustand ab.

Wichtig: Eine linear fallende Versicherungssumme ist zwar günstiger, aber oft unzureichend. Reduzieren Sie lieber alle paar Jahre die Versicherungshöhe, um Beiträge zu sparen.

Bedenken Sie auch Ihre Altersvorsorge. Verstirbt Ihr Partner, können Sie vermutlich weniger arbeiten und zahlen weniger in die Rentenkasse ein. Dies sollte bei der Absicherung berücksichtigt werden.

Risikolebensversicherung für Immobilie und Kinder: Der maximale Schutz

Risikolebensversicherung Baufinanzierung und Kinder

Junge Familien mit Kindern und Immobilienfinanzierung haben den größten Absicherungsbedarf. Hier sollte sowohl die Kreditschuld als auch die Absicherung der Kinder berücksichtigt werden.

Nehmen wir an, Sie haben zwei Kinder und eine Immobilienfinanzierung über 500.000 €. Zum einen sollte der Kredit über die Laufzeit abgesichert werden. Hinzu kommt unsere obige Rechnung, bei der Sie über ca. 25 Jahre 450.000 € wegen Ihrer Kinder absichern sollten.

Die Finanzierung läuft 35 Jahre und die Restschuld des Darlehens reduziert sich von Monat zu Monat.

Daher kann es sinnvoll sein, zwei Risikolebensversicherungen mit unterschiedlichen Höhen und Laufzeiten abzuschließen. Dadurch bleiben Sie flexibel und können beide “Risiken” separat absichern und anpassen.

In diesem Fall könnte man eine Summe von 500.000 € für 35 Jahre absichern und eine Summe von 450.000 € für 25 Jahre. Es ist natürlich auch möglich, dass man weniger oder sogar mehr absichern möchte.

Hinweis: Bei vielen Versicherungen müssen Sie sich ab einer bestimmten Summe ärztlichen Untersuchungen unterziehen. Umgehen können Sie diese ärztliche Untersuchung, indem Sie Ihre Risikolebensversicherung auf 2 oder 3 Verträge aufteilen. Dadurch umgehst du die Untersuchungsgrenzen.

Wichtig: Wir empfehlen immer eine konstante Summe, welche im Laufe des Lebens angepasst werden kann. Wenn Sie beispielsweise in 10 Jahren nicht mehr die ursprünglich abgesicherte Versicherungshöhe benötigen, dann kann diese einfach reduziert werden.

In manchen Fällen kann man auch über eine Kombination aus linear oder annuitätisch fallenden und konstanten Versicherungssummen nachdenken, sollten die Zahlbeiträge zu enorm sein.

Eine konstante Versicherungssumme ist die kostspieligste Variante. Mit einer intelligenten Gestaltungsmöglichkeit kann man aber hierbei immer wieder Anpassungen vornehmen und Beiträge sparen, wenn der Versicherungsschutz nicht mehr in der vereinbarten Höhe notwendig ist.

Ist die Debeka die richtige Wahl für Ihre Altersvorsorge? Erfahren Sie mehr über die debeka kapitalbildende lebensversicherung und treffen Sie eine informierte Entscheidung.

Tipp aus der Praxis: Versicherungssumme anpassen statt eine fallende Versicherungssumme wählen

Nehmen wir unser Beispiel des Paares mit 2 Kindern und einer Immobilienfinanzierung. Sollten nach dem Abschluss der Risikolebensversicherung für die Kinder bereits 10 Jahre vergangen sein, so ist eine Absicherungshöhe von 450.000 € vielleicht nicht mehr notwendig. Die Kalkulation könnte dann ergeben, dass z.B. nur noch 300.000 € notwendig sind.

Dann kann der Versicherung mitgeteilt werden, dass die Versicherungssumme auf 300.000 € angepasst werden soll. Dadurch sinken dann die Beiträge, die monatlich entrichtet werden müssen. Auf ähnliche Weise kann man mit der Risikolebensversicherung des Darlehens vorgehen. Sollte in ein paar Jahren nur noch eine Restschuld von 400.000 € offen sein, so kann die ursprüngliche Summe der Risikolebensversicherung auf 400.000 € reduzieren.

Durch dieses Vorgehen läufst du nicht Gefahr, dass dir während der Vertragslaufzeit die Versicherungssumme zu niedrig (z.B. durch die linear fallende Summe) ausfällt.

Wir kalkulieren gerne mit einer etwas längeren Laufzeit, denn vorzeitig kündigen kann man die Versicherung immer noch. Eine Verlängerung der Risikolebensversicherung ohne erneute Gesundheitsprüfung ist nicht bei jeder Versicherung möglich und wird teilweise nur in den Premium Tarifen angeboten.

Es ist wichtig, die Inflation zu berücksichtigen, um sicherzustellen, dass Ihre Liebsten im Falle eines Falles ausreichend geschützt sind.

Berücksichtige die Inflation

Bei der Überlegung, wie hoch deine Risikolebensversicherung sein soll, musst du dir immer den Kaufkraftverlust in Form der Inflation vor Augen führen. Gerade bei linear fallenden Versicherungssummen kann im Leistungsfall die Summe aus der RLV im Leistungsfall für deine Hinterbliebenen deutlich zu gering ausfallen.

Ein Beispiel: Du vereinbarst heute eine Versicherungssumme von 400.000 €. Bei einer angenommenen Inflation von 2,5 % haben die 400.000 € nur noch eine tatsächliche Kaufkraft von 276.186 €.

Das ist einer der Gründe, weshalb wir immer zu einer konstanten Versicherungssumme tradieren, als zu einer fallenden Summe.

Schauen wir uns das ganze unter Anbetracht einer linear fallenden Versicherungssumme an. 400.000 € über eine Vertragslaufzeit von 25 Jahren würde bedeutet, dass in jedem Jahr die Versicherungssumme um 16.000 € fällt. Tritt im 15. Jahr der Versicherungsfall ein, so würde “lediglich” 176.000 € ausgezahlt werden. Hierbei haben wir aber noch nicht den Kaufkraftverlust berücksichtigt. Nehmen wir hier auch wieder 2,5 % Inflation als Grundlage, so bleiben als reale Kaufkraft “nur” noch 121.521 €.

Auch hier solltest du dir die Frage stellen, ob dieses Geld für deine Hinterbliebenen ausreicht.

Beispiele aus der Praxis

Wie sich Kunden/-innen von uns beim Abschluss der Risikolebensversicherung entschieden haben, zeigen wir dir anhand von zwei Beispielen:

1. Beispiel: Maschinenbauingenieur

Ein Maschinenbauingenieur wünschte sich eine Absicherung von 600.000 €. 400.000 € sollten über 35 Jahre laufen (Absicherung der Immobilienfinanzierung), 200.000 € über 20 Jahre (Absicherung von Kind und Ehefrau, da er der Hauptverdiener ist).

Beide RLVs wurden bei zwei Gesellschaften abgeschlossen und sind mit einer konstanten Versicherungssumme vereinbart.

Baloise Risikolebensversicherung Maschinenbauingenieure

Baloise Risikolebensversicherung Maschinenbauingenieure

Allianz Risikolebensversicherung Maschinenbauingenieure

Allianz Risikolebensversicherung Maschinenbauingenieure

In 10 Jahren soll die Versicherungssumme der Allianz (400.000 €) kontrolliert und angepasst werden. Wenn bis dahin keine weiteren Kinder dazukommen und das Darlehen planmäßig getilgt wurde, soll die Versicherungssumme reduziert werden.

Sind Sie auf der Suche nach finanzieller Sicherheit? Erfahren Sie, wie die generali vermögensaufbau und sicherheitsplan test Ihnen helfen kann, Ihre Ziele zu erreichen.

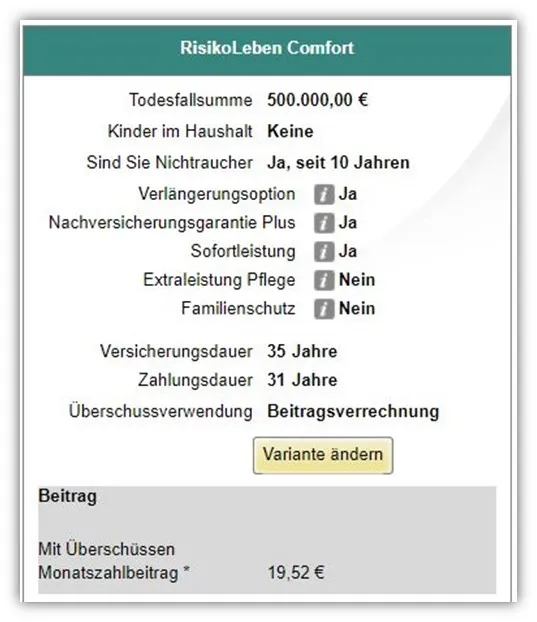

2. Beispiel: Entwicklungsingenieur

Ein Entwicklungsingenieur aus der Automobilindustrie wünschte sich eine Absicherung von 500.000 € bei einer Versicherung.

Hinweis: In vielen Fällen bietet sich die Absicherung auf zwei Risikolebensversicherungen an, da ab bestimmten Summen ein ärztliches Zeugnis notwendig ist.

Die RLV sollte primär das Darlehen absichern, welches er mit seiner Frau aufgenommen hat. Zu Beginn hatte er Interesse an einer fallenden Versicherungssumme, tendierte aber nach unserer Beratung zu einer konstanten Summe. Der Fokus lag auf der finanziellen Absicherung seiner Frau, welche ein geringeres Einkommen hat und den Kredit nicht alleine bedienen könnte. Das Paar plant außerdem, bald Kinder zu bekommen.

Aufgrund der präzisen Gesundheitsfragen der LV1871 und dem Angebot der verkürzten Gesundheitsprüfung entschied sich der Interessent für diese Versicherung.

Die konstante Versicherungssumme von 500.000 € mit einer Laufzeit von 35 Jahren kostet ca. 54 € pro Monat.

Risikolebensversicherung LV1871

Risikolebensversicherung LV1871

Hinweis: Die linear fallende Versicherungssumme, ebenfalls bei der LV1871, würde weniger als die Hälfte an Beitrag kosten (siehe folgendes Schaubild). Dies haben wir dir im folgenden Schaubild dargestellt. Hier würde sich die Versicherungssumme pro Jahr allerdings um knapp 15.000 € reduzieren.

Risikolebensversicherung LV1871

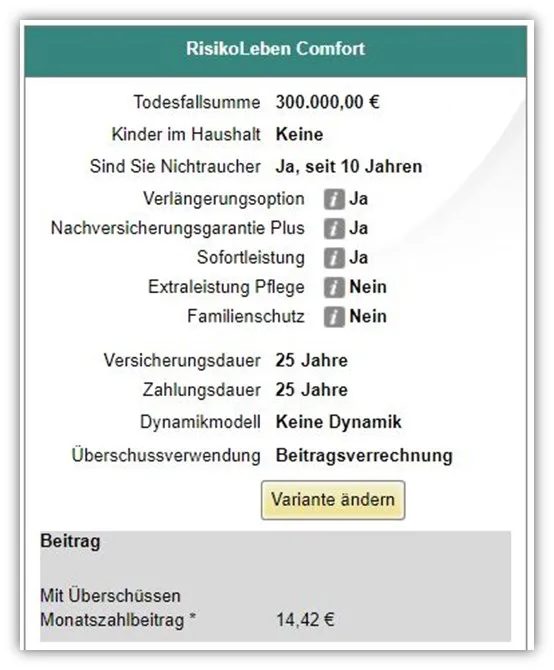

Zusätzlich wurde eine RLV auf den Todesfall der Ehefrau mit einer Laufzeit von 25 Jahren und einer Versicherungssumme von 300.000 € abgeschlossen.

Die 28-jährige Verwaltungsfachangestellte zahlt für Ihre Risikolebensversicherung knapp 15 € im Monat.

Risikolebensversicherung LV1871 Verwaltungsfachangestellte

Risikolebensversicherung LV1871 Verwaltungsfachangestellte

Wichtig: Bei dem Paar haben wir, so wie bei fast allen unserer Kunden und Kundinnen, eine sogenannte „Über-Kreuz-Risikolebensversicherung“ erstellt.

Suchen Sie nach einer zuverlässigen Risikolebensversicherung? Die r und v risikolebensversicherung bietet Ihnen Schutz und Sicherheit für Ihre Familie.

Fazit: Die richtige Höhe und Laufzeit der Risikolebensversicherung finden

Die Frage nach der passenden Höhe und Laufzeit einer Risikolebensversicherung ist nicht einfach zu beantworten. Sie hängt immer von Ihrer aktuellen Situation und Ihrer Lebensplanung ab.

Wenn Sie unsicher sind, welche Vorerkrankungen Sie haben, holen Sie sich im ersten Schritt Ihre Patientenakte ein.

Die digitale Beratung bietet Ihnen die Möglichkeit, Ihre Angelegenheiten bequem von zu Hause aus zu erledigen. Nutzen Sie unser Kontaktformular oder schreiben Sie uns eine Mail (info@gn-finanzpartner.de).

Wir freuen uns auf deine Nachricht!