Die Berufsunfähigkeitsversicherung (BUV) ist ein unverzichtbarer Baustein einer umfassenden finanziellen Absicherung. Sie schützt im Falle, dass man seinen Beruf aufgrund von Krankheit oder Unfall nicht mehr ausüben kann. Anfang 2018 hat die Signal Iduna ihre Versicherungsbedingungen für die Berufsunfähigkeitsversicherung umfassend überarbeitet, um den Anforderungen eines dynamischen Marktes gerecht zu werden. Diese Aktualisierungen betreffen insbesondere den beliebten Tarif SI Premium und bieten nun einen optionalen Baustein für Leistungen bereits bei Arbeitsunfähigkeit. Für Verbraucher und commerzbank finanzen net sind diese Neuerungen von großer Bedeutung, um die eigene Absicherung optimal zu gestalten.

Als unabhängige Finanzexperten verfolgen wir solche Entwicklungen genau, um unseren Klienten stets die bestmögliche Beratung bieten zu können. Die Signal Iduna gehört zu den etablierten Anbietern auf dem deutschen Versicherungsmarkt, und die Anpassungen ihrer BUV sind ein klares Signal dafür, dass der Wettbewerb um die besten Konditionen in dieser wichtigen Sparte intensiv bleibt. Im Folgenden beleuchten wir die wichtigsten Änderungen und bewerten deren Auswirkungen für Versicherungsnehmer.

Wichtige Änderungen in der Signal Iduna BUV (SI Premium Tarif)

Die Überarbeitung der Signal Iduna Berufsunfähigkeitsversicherung, insbesondere des Tarifs SI Premium, bringt mehrere Verbesserungen und Klarstellungen mit sich, die für potenzielle und bestehende Versicherungsnehmer relevant sind:

- Verlängerte Frist für gestundete Beiträge: Eine positive Änderung ist die Möglichkeit, einmal gestundete Beiträge nun innerhalb von 24 Monaten zurückzuzahlen. Bisher war diese Frist auf 12 Monate begrenzt. Dies bietet Versicherungsnehmern mehr Flexibilität in finanziell schwierigen Zeiten.

- Erweiterte Definition des Berufs: Die Signal Iduna berücksichtigt jetzt auch die Tätigkeiten von Hausfrauen, Hausmännern und Schülern als Beruf. Diese Anpassung ist entscheidend, da eine Berufsunfähigkeit bei diesen Personengruppen nun analog zu normalen Arbeitnehmern geprüft wird, was unter anderem den Verzicht auf die abstrakte Verweisung einschließt.

- Verzicht auf abstrakte Verweisung für Auszubildende: Für Auszubildende der Berufsgruppen A, A+ und A++ wird von Beginn an auf eine abstrakte Verweisung verzichtet. Dies stellt eine wesentliche Verbesserung der Absicherung dar.

- Längere Frist bei Berufsausscheiden: Bei einem vorübergehenden Ausscheiden aus dem Beruf bleibt die zuletzt ausgeübte berufliche Tätigkeit für einen Zeitraum von bis zu fünf Jahren versichert. Zuvor betrug dieser Zeitraum lediglich drei Jahre.

- Klarstellung zur Wiederinkraftsetzung: Nach einer Beitragspause, die einen vorübergehend stark reduzierten oder beitragsfreien Versicherungsschutz von bis zu 12 Monaten ermöglicht, kann die Versicherung ohne erneute Gesundheitsprüfung beitragspflichtig fortgesetzt werden. Ähnlich kann ein vollständig beitragsfreigestellter Vertrag innerhalb von drei Jahren wieder in Kraft gesetzt werden, wobei innerhalb der ersten sechs Monate sogar keine erneute Gesundheitsprüfung erforderlich ist.

- Anpassungen bei der Ausbaugarantie (Nachversicherungsgarantie): Die Lebenspartnerschaft als Anlass für eine Nachversicherung wurde gestrichen, da gleichgeschlechtliche Paare seit letztem Jahr heiraten können, was weiterhin ein Anlass für eine Erhöhung der BU-Rente darstellt. Die Erhöhung der BU-Rente ist nun grundsätzlich auf bis zu 24.000 Euro pro Jahr möglich, vorausgesetzt, alle BU-Renten zusammen überschreiten nicht 60 % des durchschnittlichen Bruttoeinkommens der letzten drei Jahre.

Die größte Neuerung: Leistungen bei Arbeitsunfähigkeit (AU-Baustein)

Die bedeutendste Neuerung und ein klares Zeichen für einen Branchentrend ist die Einführung eines optionalen Bausteins, der bereits bei länger andauernder Arbeitsunfähigkeit (AU) Leistungen bietet. Es ist wichtig, den Unterschied zwischen Arbeitsunfähigkeit und Berufsunfähigkeit zu verstehen: Während Arbeitsunfähigkeit eine vorübergehende Unfähigkeit zur Ausübung des aktuellen Berufs beschreibt, liegt bei Berufsunfähigkeit eine voraussichtlich dauerhafte Einschränkung vor. Dieser „AU-Baustein“ der Signal Iduna ermöglicht einen schnelleren Geldfluss in Situationen, in denen die Existenz akut bedroht ist, noch bevor eine Berufsunfähigkeit festgestellt wird. In einem komplexen finanzen commerzbank Umfeld, in dem finanzielle Sicherheiten immer wichtiger werden, stellt dieser Baustein eine wertvolle Ergänzung dar.

Details der Arbeitsunfähigkeits-Leistungen der Signal Iduna

Der neue AU-Baustein der Signal Iduna ist durch spezifische Bedingungen und Leistungen gekennzeichnet:

- Optionaler Zusatzbaustein: Die Absicherung kann als optionaler Zusatzbaustein zur BUV SI Premium abgeschlossen werden.

- Leistungsdauer und -höhe: Leistungen werden in Höhe der versicherten BU-Rente für maximal 18 Monate während der gesamten Vertragslaufzeit erbracht.

- Voraussetzung der Arbeitsunfähigkeit: Die Arbeitsunfähigkeit muss ununterbrochen für mindestens sechs Monate bestehen. Arbeitsversuche im Rahmen einer Wiedereingliederung werden dabei nicht als Unterbrechung der Arbeitsunfähigkeit gewertet.

- Nachweis der Arbeitsunfähigkeit: Für Arbeitnehmer erfolgt der Nachweis über eine Bescheinigung im Sinne des § 5 Entgeltfortzahlungsgesetzes (EntgFG). Andere Berufsgruppen wie Schüler, Studenten, Hausfrauen und Selbstständige können ihre Arbeitsunfähigkeit durch eine ärztliche Bescheinigung belegen, die den Anforderungen des § 5 EntgFG entspricht. Eine dieser ärztlichen Bescheinigungen muss von einem in Deutschland ansässigen Facharzt ausgestellt sein.

- Recht auf weitere Angaben und Nachprüfung: Der Versicherer behält sich das Recht vor, weitere Angaben, beispielsweise zur Diagnose oder zum Krankheitsverlauf, anzufordern. Zudem kann der Versicherer eine Nachprüfung der Arbeitsunfähigkeit vornehmen. Leistungen werden jedoch nur für den Zeitraum erbracht, für den die entsprechenden Bescheinigungen vorliegen.

- Unabhängige Antragstellung: Der Antrag auf Leistungen wegen Arbeitsunfähigkeit muss nicht gleichzeitig mit einem Leistungsantrag wegen Berufsunfähigkeit gestellt werden. Dies ist ein klarer Vorteil, da der Geldfluss bei AU-Leistungen in der Regel schneller erfolgen kann.

- Kündigung des AU-Bausteins: Der AU-Baustein kann nur zusammen mit der BUV gekündigt werden.

Ein Muster einer Arbeitsunfähigkeitsbescheinigung, wie sie für den Nachweis erforderlich ist.

Unsere Einschätzung zu den Neuerungen der Signal Iduna BUV

Die Neuerungen zum 1. Januar 2018 positionieren die Berufsunfähigkeitsversicherung SI Premium der Signal Iduna weiterhin im Mittelfeld der BU-Tarife. Während einige Anpassungen, wie die Klarstellung zur abstrakten Verweisung bei Schülern, längst überfällig waren, fehlt es an einer durchgängigen und konsistenten Linie.

Die Regelung zur abstrakten Verweisung bei Schülern ist zwar positiv, aber die Logik dahinter erscheint lückenhaft. Ein Schüler, der sich bei der Iduna versichert, kann nicht mehr abstrakt verwiesen werden. Macht er später eine Lehre als Versicherungskaufmann, gilt dies weiterhin. Entscheidet er sich jedoch, Tischler zu werden, könnte er plötzlich abstrakt verwiesen werden. Bei einem anschließenden Studium könnte er in der ersten Hälfte des Studiums wieder verwiesen werden, in der zweiten Hälfte jedoch nicht mehr. Diese Inkonsistenzen könnten die Leistungsprüfer vor Herausforderungen stellen und für Kunden schwer verständlich sein.

Der AU-Baustein der Signal Iduna überzeugt uns mehr als vergleichbare Angebote, wie zum Beispiel die Leistung wegen Krankschreibung vom HDI. Der Hauptvorteil liegt darin, dass nicht zwingend gleichzeitig ein BU-Antrag gestellt werden muss. Dies beschleunigt den Geldfluss erheblich, was in einer akuten Notlage entscheidend sein kann. Kunden sollten jedoch darauf hingewiesen werden, dass sie im Falle einer längerfristigen Arbeitsunfähigkeit frühzeitig auch einen Leistungsantrag wegen Berufsunfähigkeit stellen müssen, da die Prüfung einer Berufsunfähigkeit viele Monate in Anspruch nehmen kann. Ohne einen solchen Antrag könnte die Zahlung irgendwann eingestellt werden.

Kritisch sehen wir die Bindung des AU-Bausteins an die BUV: Er kann nicht separat gekündigt werden. Nehmen wir das Beispiel eines jungen Menschen, der von der BUV mit AU-Klausel profitiert und später Beamter wird. Die „Premium“-BU der Iduna ist durch ihre integrierte DU-Klausel (Dienstunfähigkeitsklausel) gerade für Beamte interessant. Beamte erhalten jedoch auch bei Arbeitsunfähigkeit ihre Bezüge und benötigen in dieser Phase keine zusätzliche Absicherung durch eine AU-Klausel. Die fehlende separate Kündigungsmöglichkeit kann hier zu unnötigen Kosten führen. Diese Aspekte sind auch für Anleger am nasdaq finanzen net von Interesse, da sie die Flexibilität und Effizienz von Versicherungsprodukten beeinflussen.

Was der „Premium“-BU der Signal Iduna noch fehlt: Die garantierte Rentenerhöhung (Leistungsdynamik)

Ein klares Manko der neuen Version der „Premium“-BU der Signal Iduna ist das Fehlen einer garantierten Rentenerhöhung, auch bekannt als Leistungsdynamik. Diese Dynamik würde erst dann greifen, wenn der Versicherungsnehmer berufsunfähig wird, und wäre entscheidend für einen Inflationsausgleich bei langer Berufsunfähigkeit. Ohne eine solche Anpassung verliert die BU-Rente Jahr für Jahr an Kaufkraft, was die finanzielle Absicherung langfristig schmälert. Im Kontext von langfristigen Anlagen wie gold finanzen net ist die Bedeutung des Inflationsausgleichs besonders deutlich.

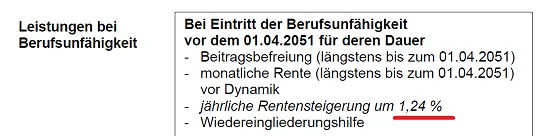

Die früher oft ausreichende Überschussbeteiligung schmilzt bei der Iduna, wie auch bei anderen Lebensversicherern, dahin. So sank die Rentensteigerung aus Überschüssen von 1,52 % im Jahr 2017 auf nur noch 1,24 % im Jahr 2018.

Signal Iduna BU-Rentensteigerung aus Überschüssen 1,24 %*Rentensteigerung der Signal Iduna BU aus Überschüssen im Jahr 2018. Quelle: Angebotsausdruck der Iduna.*

Signal Iduna BU-Rentensteigerung aus Überschüssen 1,24 %*Rentensteigerung der Signal Iduna BU aus Überschüssen im Jahr 2018. Quelle: Angebotsausdruck der Iduna.*

Zum Vergleich: Die monatliche Inflationsrate in Deutschland lag 2017 zwischen 1,5 % und 2,2 %. Die aktuelle Überschussbeteiligung der Iduna reicht somit bereits jetzt nicht mehr aus, um den Kaufkraftverlust der Berufsunfähigkeitsrenten auszugleichen. Dieser Aspekt ist auch für diejenigen, die die finanzen net umlaufrendite verfolgen, ein wichtiger Indikator für die reale Wertentwicklung von Geldanlagen.

Die monatliche Inflationsrate in Deutschland von Dezember 2016 bis Dezember 2017. Quelle: Statista statistic_id1045

Es ist positiv hervorzuheben, dass die Signal Iduna diese Überschussbeteiligung klar und transparent in ihren Angeboten darstellt. Dies ist ein wichtiger Schritt zur Kundenorientierung, der bei manch anderem Marktführer nicht immer gegeben ist.

Fazit und Empfehlung

Die Signal Iduna Berufsunfähigkeitsversicherung im Tarif SI Premium hat mit den Neuerungen 2018 wichtige Anpassungen vorgenommen, um am Markt wettbewerbsfähig zu bleiben. Der optional erhältliche AU-Baustein ist eine sinnvolle Ergänzung, die eine frühere finanzielle Unterstützung bei längerer Arbeitsunfähigkeit ermöglicht. Dennoch bleiben Schwachstellen, insbesondere das Fehlen einer garantierten Leistungsdynamik zur Inflationsanpassung und die teilweise inkonsequente Handhabung der abstrakten Verweisung.

Für Kunden, die eine Berufsunfähigkeitsversicherung bei der Signal Iduna in Betracht ziehen, sollten die spezifischen Gründe für diese Wahl gut überlegt sein, und die genannten Schwächen des Tarifs müssen akzeptabel erscheinen. Eine individuelle Beratung durch einen unabhängigen Versicherungsmakler ist unerlässlich, um die persönliche Situation umfassend zu analysieren und das bestmögliche Produkt zu finden, das den eigenen Bedürfnissen und der finanziellen Zukunftsplanung optimal entspricht.