Die Skandia, einst ein bekannter Lebensversicherer auf dem deutschen Markt, verwaltet heute rund 243.000 Fondspolicen. Seit 2014 gehört ihr Kundenbestand zum Run-Off-Unternehmen Viridium, und das Unternehmen hat sich aktiv aus dem deutschen Neugeschäft zurückgezogen. Da keine neuen Fondspolicen mehr vermittelt werden, stellt sich für viele langjährige Kunden die Frage, ob sich ihre Verträge, insbesondere die Skandia Fonds, noch lohnen. Dieser Artikel bietet eine umfassende Analyse der Skandia-Policen und gibt Ihnen wertvolle Informationen an die Hand, um Ihre eigene Situation zu bewerten und fundierte Entscheidungen zu treffen. Wir beleuchten die Hintergründe des Rückzugs, mögliche Nachteile für Kunden und zeigen auf, worauf Sie bei Ihren Verträgen besonders achten sollten, um die tatsächliche Wertentwicklung Ihrer Skandia Fonds zu verstehen.

Warum hat sich Skandia aus Deutschland zurückgezogen?

Ende 2012 traf die Skandia die Entscheidung, sich sowohl vom deutschen als auch vom spanischen Markt zurückzuziehen. Ein Hauptgrund hierfür war vermutlich die Komplexität des deutschen Versicherungsmarktes. Es ist üblich, dass Versicherungsvertreter beim Abschluss von Verträgen hohe Provisionen erhalten, was zu einer erheblichen Kostenbelastung für die Versicherungsunternehmen führt. Es wird angenommen, dass die Konzernmutter nicht länger bereit war, nach diesen spezifischen Marktregeln zu agieren, die sich von anderen internationalen Märkten unterschieden. Dieser strategische Schritt sollte das Unternehmen auf seine Kernmärkte konzentrieren.

Skandia-Policen im Run-Off bei Viridium: Was bedeutet das?

Versicherer vertreiben Policen, um Erträge zu erwirtschaften. Wenn die Kostenbelastung für die Verwaltung der Verträge zu hoch wird oder ein Versicherer sich aus strategischen Gründen aus einem Geschäftsfeld zurückzieht, werden die Bestände oft an Dritte, sogenannte Run-Off-Unternehmen wie Viridium, verkauft. Dies geschah auch mit den Skandia-Policen. Viridium übernimmt die Verwaltung dieser Verträge, aber das bedeutet, dass der ursprüngliche Versicherer, der die Produkte entwickelt und vertrieben hat, nicht mehr aktiv am Markt ist, was sich auf die Kundenbetreuung und die Innovationsfähigkeit auswirken kann. Die Übertragung an Viridium ist ein typischer Prozess, wenn Versicherungsgesellschaften ihr Portfolio straffen oder Märkte verlassen.

Können langjährige Skandia-Kunden Nachteile haben?

Ja, durchaus. Alte Verträge behalten in der Regel über ihre gesamte Laufzeit die ursprünglich vereinbarten Bedingungen bei. Dies kann vorteilhaft sein, aber im Fall der Skandia-Fonds ist es oft weniger günstig. Die Kapitalanlagebranche hat sich in den letzten Jahren erheblich weiterentwickelt – zugunsten der Kunden. Heutzutage sind Kosten transparenter, und moderne Fonds bieten neue Möglichkeiten wie günstigere Indexfonds und ETFs. Die Vertriebsprovisionen sind stark begrenzt, und alle Vertragskosten müssen beim Abschluss klar offengelegt werden. Zudem hat die Transparenz des Internets für eine bessere Vergleichbarkeit gesorgt. Alte Policen lassen sich jedoch meist nicht auf diese neuen, besseren Bedingungen umstellen, was zu Nachteilen führt. Das gilt auch für dynamische Beitragserhöhungen: Rechtlich gelten sie als Neuabschlüsse und lösen jedes Mal eine Abschlussprovision aus, die heutzutage deutlich geringer ist als früher. Eine Überprüfung Ihrer Skandia Fonds Wertentwicklung ist daher dringend anzuraten.

Worauf sollte ich bei Skandia Fonds achten?

Skandia hat hauptsächlich fondsgebundene Rentenversicherungen und fondsgebundene Lebensversicherungen vertrieben. Die Investitionsgrundlage dieser Verträge sind dementsprechend Investmentfonds. Aus heutiger Sicht finden sich in vielen dieser Policen primär aktive und somit teurere Fonds. Dass Fonds Geld kosten, ist nicht das Problem. In Kombination mit einem teuren Versicherungsmantel hingegen schon. Wer hohe Fondsgebühren in einem kostspieligen Versicherungsprodukt bezahlt, erzielt weniger oder im schlimmsten Fall überhaupt keine Gewinne. Besonders gravierend wird dies, wenn zusätzlich noch ein Versicherungsschutz integriert ist. Regelmäßig enthalten Skandia Fondspolicen einen Todesfallschutz, der in einer reinen Kapitalanlage nichts zu suchen hat, da er zusätzliche Kosten verursacht und die Rendite mindert. Indexfonds oder ETF-Fonds, die für ihre Kosteneffizienz bekannt sind, sind in den alten Skandia-Portfolios kaum oder gar nicht zu finden. Vergleichen Sie Ihre Konditionen auch mit Anbietern wie der Proxalto fondsgebundene Rentenversicherung, um ein Gefühl für aktuelle Marktstandards zu bekommen.

Wie lassen sich teure Fonds identifizieren?

Für Privatanleger ist es nicht immer einfach, die Kostenstruktur ihrer Fonds zu durchschauen. Man muss wissen, wo man suchen muss, um die gewünschten Informationen zu erhalten und eine fundierte Bewertung vorzunehmen. Zunächst müssen Sie die genaue Bezeichnung der in Ihrer Skandia-Police enthaltenen Fonds kennen. Skandia teilt die gewählten Fonds auf Anfrage mit, oder Sie finden die Informationen in Ihren Antragsunterlagen.

Nehmen wir als Beispiel den Templeton Growth Fonds, der in den letzten 20 Jahren gefühlt relativ häufig vermittelt wurde. Aktive Fonds werden von Fondsmanagern verwaltet. Ihr Ziel ist es, eine bestimmte Benchmark (Messlatte, meist ein Index) zu übertreffen. Im Beispiel des Templeton Growth Fonds werden laufende Fondskosten von 3,36 % des Anlagevolumens über das FFB-Tool angezeigt. Das bedeutet, bei einem angesparten Betrag von 100.000 Euro zahlen Sie jährlich 3.360 Euro an Gebühren. Über die Jahre summieren sich diese Kosten erheblich: Bei einer Laufzeit von 10 Jahren sind bereits 33.600 Euro an Kosten angefallen. Besonders dynamisierte Verträge mit langen Laufzeiten sind hier teuer. Besondere Aufmerksamkeit sollten Sie darauf richten, dass dieser Fonds seine Benchmark nicht schlägt.

Zur weiteren Veranschaulichung analysieren wir einen Skandia-Vertrag. Der hier betrachtete Vertrag läuft seit dem 01.12.2004 und ist mit einer 5 %-Dynamik versehen. Betrachten wir nur den Fondsanteil, so sind in der Laufzeit bis heute ca. 6.210 Euro Fondskosten entstanden. Diese Kosten wären deutlich geringer gewesen, wenn stattdessen ein Indexfonds bespart worden wäre, und die Rendite wäre wahrscheinlich auch besser ausgefallen. Wir identifizieren drei primäre Defizite in diesem Vertrag:

- Der Fonds ist teuer.

- Die Performance des Fonds ist schlechter als die Benchmark.

- Die Skandia selbst berechnet zusätzlich weitere Kosten.

Analyse einer Skandia Fondspolice: Kosten vs. Renditeentwicklung

Analyse einer Skandia Fondspolice: Kosten vs. Renditeentwicklung

Wie hoch sind die Kosten in der Skandia-Police tatsächlich?

Die tatsächlichen Kosten in alten Skandia-Verträgen sind oft nicht auf den ersten Blick ersichtlich und müssen genau berechnet werden. Alternativ können die Kosten auch schriftlich beim Versicherer angefragt werden, wobei die Antworten oft lange dauern und manchmal unvollständig sind. Wer selbst rechnen möchte, kann wie folgt vorgehen: Zuerst wird die Performance des Fonds als eigenständige Anlage in einem vergleichbaren Zeitraum analysiert. Die Webseite Fondsweb.de kann dabei helfen, die Entwicklung zu kalkulieren.

Für den analysierten Fonds ergaben sich im Analysezeitraum folgende Werte:

- Einzahlung in den Fonds: 21.821 Euro

- Laufzeit: 13 Jahre, 2 Monate

- Jährliche Fondsrendite: 6,56 %

- Wertzuwachs nach Fondskosten: 10.930 Euro

- Gesamtwert der Anlage: 32.751 Euro

Fonds: Vom 01.12.2004 (Versicherungsbeginn) bis zum 01.03.2018 wurde über 189 Monate gespart. Insgesamt wurden 21.821 Euro eingezahlt, und der Fonds erzielte eine Rendite von 6,56 % pro Jahr. Wäre nur der Fonds bespart worden, wäre nach Abzug der Fondskosten ein Gewinn von 10.930 Euro entstanden.

Skandia: Auf Nachfrage teilte die Skandia mit, dass der Vertrag zum Stichtag 01.03.2018 einen Wert von exakt 20.390,18 Euro hatte. Das ist ein Vertragswert, der nach 13 Jahren Laufzeit sogar unter den insgesamt eingezahlten Beiträgen liegt.

Daraus lässt sich folgendes erkennen:

- Der Fonds ist zwar teuer, hat aber nach Abzug seiner Fondskosten eine solide Performance von 6,56 % pro Jahr erzielt.

- Die Skandia hat in 189 Monaten Laufzeit aus 21.821 Euro Einzahlungen lediglich einen Wert von 20.390 Euro entwickelt.

- Folglich sind die Vertragskosten der Skandia-Police höher als die Performance des Fonds selbst.

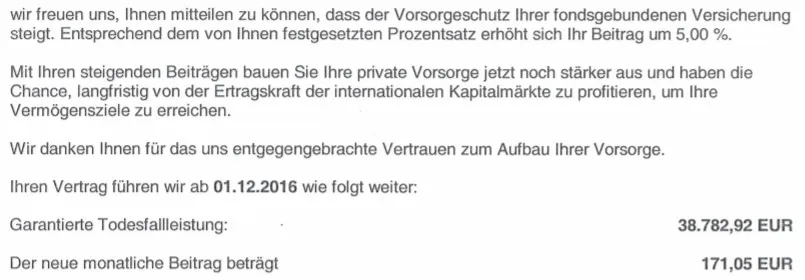

Ist die Kostenstruktur in der jährlichen Wertstandsmitteilung der Skandia ersichtlich?

Nein, leider nicht immer. Für den hier analysierten Tarif (Skandia FLYMf) wurden die relevanten Werte zur Kostenaufschlüsselung nicht klar angezeigt. Im Gegenteil, oft werden eher unbrauchbare Daten dargestellt. In diesem Fall wurde beispielsweise immer nur ein Hinweis auf den Todesfallschutz gegeben, anstatt detaillierte Informationen über die tatsächliche Wertentwicklung und die damit verbundenen Kosten.

Auszug aus einer Skandia Wertstandsmitteilung mit Fokus auf Todesfallschutz

Auszug aus einer Skandia Wertstandsmitteilung mit Fokus auf Todesfallschutz

Bei Sparverträgen sollte nach Möglichkeit auf einen Todesfallschutz verzichtet werden, da dieser Risikoschutz zusätzliche Kosten verursacht, die die Rendite der Kapitalanlage schmälern. Ein Pro-Tipp: Wer gesund ist und seine Lieben absichern möchte, sollte dies mit einer separaten Risikolebensversicherung tun. Der Sparvorgang selbst sollte möglichst kostenschlank bleiben, um die maximale Rendite zu erzielen. Dies ist ein wichtiger Aspekt, der bei der Bewertung Ihrer Skandia Fonds berücksichtigt werden sollte. Auch bei einer MLP Lebensversicherung sollte man auf diese Trennung achten.

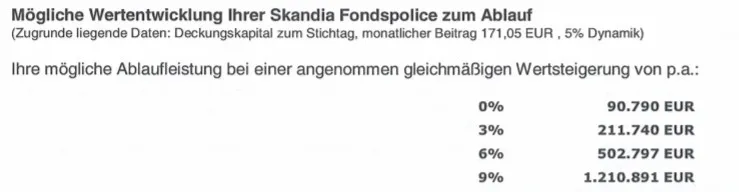

Sind die Hochrechnungen der Skandia aussagekräftig?

Die Skandia prognostiziert oft, wie sich der Vertrag entwickelt, wenn bis zum Ende der Laufzeit weiter eingezahlt wird. Solche Zahlen sollten jedoch stets kritisch geprüft werden.

Prognostizierte Ablaufwerte einer Skandia Police: Eine kritische Betrachtung

Prognostizierte Ablaufwerte einer Skandia Police: Eine kritische Betrachtung

Die dargestellten Zahlen sind sehr interessant. Der Vertrag läuft bis zum 01.12.2039. Selbst wenn man ohne Vertragskosten rechnet und die jährliche 5 %-Dynamik bis zum Schluss einbezieht (was im letzten Jahr einen Monatsbeitrag von über 500 Euro bedeuten würde), erreicht man nur einen Endwert von rund 469.000 Euro. Die Skandia zeigt neben dem Ende der Beitragszahlung noch einen Ablauf der Versicherung an. Vermutlich sind diese Zahlen nicht nur bis zum 65. Lebensjahr berechnet, sondern nochmals 15 Jahre später, bis zum Ende der Gesamtlaufzeit. Die Frage ist natürlich, warum der Vertrag bis zum 80. Lebensjahr laufen sollte, wenn das ursprüngliche Sparziel meist das Rentenalter ist.

Insgesamt ist diese Rechnung kritisch zu betrachten und scheint stark geschönt zu sein. Egal wie man rechnet, bei einer jährlichen Rendite von 9 % kann der Vertrag kaum einen Ablaufwert von 1.210.981 Euro erreichen. Hier ist etwas ungenau dargestellt, auch wenn die Skandia selbst andeutet, dass diese Hochrechnung eher ein “hübsches Bild” ist als eine realistische Prognose.

Details der Skandia Hochrechnung und mögliche Ungenauigkeiten

Details der Skandia Hochrechnung und mögliche Ungenauigkeiten

Sollte ich meinen Skandia-Vertrag überprüfen lassen?

Ja, unbedingt. Es ist von entscheidender Bedeutung, genau zu prüfen, ob sich Ihr Vertrag unter den gegebenen Bedingungen noch lohnt. Gerade bei Fonds-Investments ist eine lange Laufzeit wichtig, um von Zinseszinseffekten zu profitieren. Wenn ein Vertrag jedoch 10 Jahre nach Abschluss immer noch keine ordentliche Rendite aufweist, stimmt etwas grundlegend nicht. In diesem Fall verpassen Sie wertvolle Zeit und vergeuden Ihr Geld mit suboptimalen Anlagen. Das bedeutet jedoch nicht, dass alle Skandia-Verträge pauschal schlecht sein müssen. Eine individuelle Analyse Ihrer Skandia Fonds ist unerlässlich.

Kann ich meinen Skandia-Vertrag kündigen?

Ja, die Verträge sind in der Regel jederzeit monatlich kündbar. Bei Basis-Renten (Rürup-Renten) führt eine Kündigung allerdings zu einer Beitragsfreistellung, da das Kapital nicht ausgezahlt werden darf. Riester-Renten können nur quartalsweise gekündigt werden, und die Auszahlung des Rückkaufswertes ist steuerschädlich. Hier ist es oft effektiver, das Guthaben auf einen anderen Anbieter zu übertragen (Achtung: hierbei nur Nettotarife von Anbietern wie Alte Leipziger, Bayerische, MyLife in Betracht ziehen).

Es kommt regelmäßig vor, dass Versicherer bei einer Vertragskündigung den Rückkaufswert (die Auszahlungssumme) zu niedrig berechnen. Aus diesem Grund ist es sinnvoll, den Vertrag professionell abwickeln zu lassen. Unternehmen wie die ProLife GmbH sind darauf spezialisiert, Lebensversicherungsverträge professionell abzuwickeln und können dabei oft höhere Rückkaufswerte erzielen. Auch bereits gekündigte Verträge können überprüft werden, sofern die Kündigung nicht länger als drei Jahre zurückliegt und der Vertrag zwischen dem 29.07.1994 und Ende 2007 abgeschlossen wurde. Wir koordinieren dieses Thema gerne für Sie. Die Kosten hierfür betragen einmalig 7,5 % vom erzielten Mehr-Rückkaufswert.

Welche Kündigungsfristen gibt es bei Lebens- und Rentenversicherungen?

Die fondsgebundenen Lebens- und Rentenversicherungen der Skandia haben alle eine Mindestlaufzeit, die häufig bei 12 Monaten liegt. Diese Frist ist bei den meisten bestehenden Verträgen längst verstrichen. Darüber hinaus ist eine Kündigung zum Ende der jeweiligen Zahlungsperiode möglich. Wenn Sie Ihre Beiträge jährlich entrichten, können Sie auch nur jährlich kündigen. Bei einem Kündigungswunsch ist es daher ratsam, die Beitragszahlung zunächst auf monatlich umzustellen. Dann können Sie auch monatlich kündigen. Hilfsweise sollten Sie immer zum nächstmöglichen Termin kündigen, um keine unnötigen Beiträge mehr zu zahlen.

Kann die Fondspolice der Skandia Lebensversicherung auch verlustfrei beendet werden?

Es gibt im Wesentlichen drei Arten, einen Skandia-Vertrag zu beenden, jede mit ihren eigenen Vor- und Nachteilen:

- Eigenkündigung: Die einfachste, aber oft die finanziell ungünstigste Variante.

- Professionelle Kündigung: Durch spezialisierte Dienstleister, die den Rückkaufswert optimieren.

- Widerruf: Oft die beste Variante der Vertragsbeendigung, wenn die Voraussetzungen gegeben sind.

Der Widerruf ist eine gute Alternative zur Kündigung und bietet oft die besten finanziellen Ergebnisse. Ein Widerruf kann für viele Verträge, die zwischen 1995 und 2008 abgeschlossen wurden, möglich sein. Häufig enthielten diese Policen nachteilige oder fehlerhafte Vertragsbedingungen, insbesondere unzureichende Widerrufsbelehrungen. Dies kann dazu führen, dass der Vertrag auch heute noch widerrufen werden kann, da die Widerrufsfrist nie korrekt begonnen hat. Ob ein Vertrag tatsächlich widerrufen werden kann, muss individuell geprüft werden. Finden sich nachteilige Klauseln, kann der Widerruf vollzogen werden.

Welche Vorteile bietet ein Vertragswiderruf?

Die hohen Vertragskosten, die ursprünglich als Nachteil erschienen, können sich beim Widerruf als Ihr Vorteil erweisen. Denn diese Kosten muss der Versicherer dann erstatten. Dazu zählen Abschluss- und Vertriebskosten, Verwaltungskosten, Ratenzahlungszuschläge und Kosten für die Kapitalanlage. Nur die reinen Risikokosten, also die Kosten für den tatsächlichen Versicherungsschutz (z.B. Todesfallschutz), darf der Versicherer behalten. Die erstatteten Beträge müssen zudem angemessen verzinst werden, was einen erheblichen Vorteil für Sie bedeuten kann.

Kann ich eine Skandia-Police beitragsfrei stellen?

Ja, eine Beitragsfreistellung ist möglich. Allerdings laufen die Kosten, zumindest teilweise, weiterhin. Viele Vertragskosten sind nicht von einer Beitragszahlung abhängig, sondern werden direkt vom Vertragswert berechnet. Wenn ein Vertrag bereits mit laufenden Beiträgen keine ausreichenden Gewinne erwirtschaftet hat, ist es unwahrscheinlich, dass sich die Situation ohne weitere Beitragszahlungen verbessert. Die fortlaufenden Kosten schmälern den Wert des verbleibenden Kapitals.

Was sollten Sie mit Ihrer Skandia-Police machen?

Angesichts der komplexen Natur und der potenziellen Nachteile älterer Skandia Fonds-Policen ist es ratsam, Ihre Verträge professionell überprüfen zu lassen. Senden Sie uns Ihre Unterlagen. Wir überprüfen Ihre Verträge gerne und empfehlen Ihnen unverbindlich Ihre individuellen Möglichkeiten. Eine Erstanalyse ist für Sie kostenfrei. Grundsätzlich gilt: Sollten durch unsere Beratung und Arbeit Kosten für Sie entstehen, informieren wir Sie immer vorher und schriftlich darüber. Nutzen Sie diese Gelegenheit, um Klarheit über die Zukunft Ihrer Anlage zu gewinnen und möglicherweise erhebliche finanzielle Vorteile zu sichern.