Das Wichtigste in Kürze

- Kryptowährungen gelten in Deutschland als sonstige Wirtschaftsgüter. Gewinne aus deren Verkauf sind als private Veräußerungsgeschäfte zu deklarieren.

- Diese Gewinne unterliegen Ihrem persönlichen Einkommensteuersatz.

- Bis zu einer Freigrenze von 1.000 € oder beim Verkauf nach einer Spekulationsfrist von einem Jahr bleiben Gewinne steuerfrei.

Der Handel mit Kryptowährungen wie Bitcoin, Ethereum und Co. hat sich von einem Nischenthema zu einem bedeutenden Bereich für Anleger entwickelt. Während die Faszination für digitale Assets wächst, stellt sich für viele die Frage nach der korrekten steuerlichen Behandlung. Anders als bei klassischen Kapitalanlagen müssen sich Anleger in Deutschland selbst aktiv um die Steuererklärung Für Kryptowährungen kümmern. Dies erfordert ein Verständnis der spezifischen Regelungen, die das Finanzamt anwendet. Unser umfassender Leitfaden navigiert Sie durch die Komplexität der Kryptosteuer und hilft Ihnen, Ihre Pflichten zu erfüllen und potenzielle Fallstricke zu vermeiden.

Kryptowährungen und Steuern für Privatanleger in Deutschland

In Deutschland werden virtuelle Währungen rechtlich nicht als offizielle Währung oder klassische Kapitalanlage betrachtet. Stattdessen sind sie als sonstige Wirtschaftsgüter eingestuft. Diese Einordnung stellt Kryptowährungen auf eine Stufe mit beispielsweise Kunstwerken oder Edelmetallen. Für Privatanleger, die mit digitalen Assets handeln, ergeben sich daraus entscheidende Konsequenzen:

- Einkommensteuer: Gewinne, die aus dem Handel mit Kryptowährungen erzielt werden, unterliegen der Einkommensteuer. Dies ist ein wichtiger Unterschied zu den meisten klassischen Finanzanlagen, die der Abgeltungsteuer unterliegen.

- Persönlicher Steuersatz: Die Gewinne werden mit Ihrem individuellen Einkommensteuersatz versteuert, der je nach Ihrem Gesamteinkommen variiert.

- Eigenverantwortung: Als Anleger sind Sie selbst dafür verantwortlich, Ihre Spekulationsgewinne aus Kryptowährungen korrekt in Ihrer Steuererklärung anzugeben. Banken oder Broker übernehmen diese Meldepflicht nicht automatisch, wie es bei der Abgeltungsteuer der Fall wäre.

Die korrekte Deklaration in der Steuererklärung ist somit essenziell, um Konflikte mit dem Finanzamt zu vermeiden. Eine sorgfältige Dokumentation aller Transaktionen ist dabei unerlässlich. Im Rahmen Ihrer umfassenden Finanzplanung sollten Sie auch an andere wichtige Absicherungen denken. Eine gut recherchierte Risikolebensversicherung kann beispielsweise für den Schutz Ihrer Familie im Ernstfall sorgen und sollte in Ihre Gesamtstrategie integriert werden.

Die Spekulationsfrist: Wann Gewinne steuerfrei sind

Ein zentraler Aspekt der Besteuerung von Kryptowährungen ist die sogenannte Spekulationsfrist von einem Jahr. Diese Regelung besagt: Halten Sie Ihre Kryptowährung länger als 365 Tage und verkaufen diese erst danach, bleiben die dabei erzielten Gewinne – aber auch Verluste – steuerfrei.

Erfolgt der Verkauf von Bitcoin, Ethereum oder anderen Kryptowährungen jedoch innerhalb dieser Jahresfrist, werden die dabei entstandenen Gewinne als Spekulationsgewinne betrachtet. Diese unterliegen dann Ihrem regulären Einkommensteuersatz, der auch auf Ihr sonstiges Einkommen angewendet wird.

Für das Finanzamt ist es dabei unerheblich, auf welche Weise der Gewinn realisiert wird. Ob Sie Ihre Kryptowährungen in eine traditionelle Fiat-Währung (wie Euro oder US-Dollar) tauschen, damit einkaufen oder sie gegen eine andere Kryptowährung wechseln – in allen diesen Fällen kann ein steuerrelevanter Verkauf vorliegen, wenn die Jahresfrist nicht eingehalten wurde.

Unser Tipp: Separate Depots für Langzeit- und Tradingbestände

Um unbeabsichtigte Steuerpflichten zu vermeiden, insbesondere durch die Anwendung der FiFo-Methode (First-in-first-out), kann es sinnvoll sein, Ihre Kryptowährungsbestände strategisch zu trennen. Wenn Sie Bitcoins in verschiedenen Tranchen erworben haben und diese in einem einzigen Depot halten, wird bei einem Verkauf steuerlich angenommen, dass die ältesten Bestände zuerst verkauft wurden. Um sicherzustellen, dass ältere, potenziell steuerfreie Bestände (nach Ablauf der Spekulationsfrist) nicht versehentlich als verkauft gelten, während Sie aktiv mit anderen Beständen handeln, empfiehlt sich die Einrichtung eines eigenen Depots für Langzeitinvestitionen und eines separaten Depots für Trading-Aktivitäten.

Die “First-in-first-out”-Methode (FIFO)

Um die Einhaltung der Jahresfrist und die korrekte Gewinnermittlung zu gewährleisten, ist eine lückenlose Dokumentation des Anschaffungszeitpunkts und des Kaufpreises jeder Kryptowährungstransaktion unerlässlich. Besonders komplex wird es, wenn Kryptowährungen zu unterschiedlichen Zeitpunkten ge- und verkauft werden. Hier schafft die “First-in-first-out”-Methode (FIFO) eine wichtige Vereinfachung. Gemäß dieser Methode wird angenommen, dass die zuerst erworbenen Token auch als erste wieder verkauft werden.

Ein Beispiel zur Verdeutlichung:

- Bertha Müller kaufte am 13. März 2019 erstmalig 0,5 BTC zu einem Kurs von 6.000 €. Gesamtwert: 3.000 €.

- Am 20. Juli 2020 erwarb sie weitere 1 BTC zu einem Kurs von 9.000 €. Gesamtwert: 9.000 €.

- Am 15. April 2021 verkaufte sie 1 BTC zu einem Kurs von 50.000 €. Gesamtwert: 50.000 €.

Nach der FIFO-Methode wird angenommen, dass die 0,5 BTC vom März 2019 und 0,5 BTC von Juli 2020 verkauft wurden, um den gesamten Verkauf von 1 BTC zu decken.

Die 0,5 BTC vom März 2019 wurden nach Ablauf der einjährigen Spekulationsfrist verkauft (März 2019 bis April 2021 > 1 Jahr). Der Gewinn von (50.000 €/BTC 0,5 BTC) – (6.000 €/BTC 0,5 BTC) = 25.000 € – 3.000 € = 22.000 € bleibt steuerfrei.

Die verbleibenden 0,5 BTC für den Verkauf stammen vom Juli 2020. Diese wurden innerhalb der Jahresfrist verkauft (Juli 2020 bis April 2021 < 1 Jahr). Der Gewinn von (50.000 €/BTC 0,5 BTC) – (9.000 €/BTC 0,5 BTC) = 25.000 € – 4.500 € = 20.500 € ist steuerpflichtig.

| Kauf/Verkauf | Datum | Anzahl (Kaufpreis) | Kurs | Bemerkung |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 BTC (3.000 €) | 6.000 € | Verkauf nach Ende der Spekulationsfrist! (22.000 € Gewinn steuerfrei) |

| Kauf | 20. Juli 2020 | 1 BTC (9.000 €) | 9.000 € | Verkauf von 0,5 BTC innerhalb der Spekulationsfrist! |

| Verkauf | 15. April 2021 | 1 BTC (50.000 €) | 50.000 € | Spekulationsgewinne gesamt: 42.500 € (steuerfrei 22.000 €, zu versteuern 20.500 €) |

Unser Tipp:

Eventuell anfallende Verkaufswerbungskosten wie zum Beispiel Händlerprovisionen oder Transaktionsgebühren können Sie von Ihrem zu versteuernden Gewinn abziehen, was Ihre Steuerlast mindern kann.

Warum die “Last-in-first-out”-Methode (LIFO) in Deutschland nicht zählt

Die Last-in-first-out-Methode (LIFO) geht davon aus, dass die zuletzt erworbenen Token zuerst verkauft werden. Obwohl diese Methode in einigen Kontexten Anwendung findet, wird sie in der Besteuerung von Kryptowährungen in Deutschland vom Finanzamt in der Regel nicht akzeptiert.

Diese Einschätzung, die unter anderem vom führenden Kryptosteuer-Software-Anbieter Blockpit Cryptotax vertreten wird, basiert auf der Annahme, dass die FIFO-Methode durch Verwaltungsanweisungen vorgeschrieben ist. Der Entwurf des BMF-Schreibens zur Besteuerung von Kryptowährungen vom 17. Juni 2021 hat diese Position weiter bekräftigt. Anleger sollten sich daher ausschließlich an der FIFO-Methode orientieren, um steuerliche Überraschungen zu vermeiden.

Die Freigrenze von 1.000 €: Was Sie wissen müssen

Für Einnahmen aus privaten Veräußerungsgeschäften gilt in Deutschland eine Freigrenze von 1.000 €. Das bedeutet, wenn die Summe all Ihrer Gewinne aus privaten Veräußerungsgeschäften (einschließlich Kryptowährungen) innerhalb eines Kalenderjahres 1.000 € nicht übersteigt, bleiben diese Gewinne vollständig steuerfrei.

Wichtig: Überschreitet die Summe dieser Gewinne auch nur um einen Cent die 1.000-Euro-Freigrenze, muss der gesamte Betrag – nicht nur der übersteigende Teil – versteuert werden.

Es ist entscheidend zu beachten, dass diese Freigrenze nicht ausschließlich für Kryptowährungen gilt, sondern für alle privaten Veräußerungsgeschäfte innerhalb eines Jahres. Wenn Sie beispielsweise ein antikes Möbelstück mit 800 € Gewinn verkaufen und zusätzlich 300 € Gewinn aus dem Handel mit Kryptowährungen erzielen, liegt Ihr Gesamtgewinn bei 1.100 €. In diesem Fall ist die Freigrenze überschritten, und die gesamten 1.100 € werden steuerpflichtig.

Verluste aus Kryptowährungen steuerlich geltend machen

Nicht jeder Handel mit Kryptowährungen ist von Erfolg gekrönt. Fallen durch den Handel Verluste an, können diese steuerlich geltend gemacht werden, um die Steuerlast zu mindern. Verluste aus privaten Veräußerungsgeschäften mit Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften innerhalb desselben Steuerjahres verrechnet werden. Dies reduziert die Höhe der zu versteuernden Gewinne.

Sollten in einem bestimmten Steuerjahr keine Gewinne erzielt worden sein, mit denen die Verluste verrechnet werden könnten, haben Sie die Möglichkeit, die Verluste auf künftige Jahre vorzutragen (Verlustvortrag) oder auf das vorhergehende Jahr zurückzutragen (Verlustrücktrag). Dies bietet Flexibilität und kann in späteren oder früheren Jahren zu Steuerentlastungen führen.

Ein wichtiger Unterschied besteht jedoch bei Diebstahl von Kryptowährungen. Wird Ihnen beispielsweise Bitcoin aus einer Wallet gestohlen, zählt dies steuerlich gesehen nicht als Veräußerungsgeschäft. Daher kann ein solcher Verlust leider nicht steuerlich geltend gemacht werden.

Gewerblicher Handel mit Kryptowährungen: Wenn aus Hobby Beruf wird

Geschäfte mit Bitcoin, Ethereum und anderen digitalen Assets können zu unterschiedlichen Einkunftsarten führen: aus Gewerbe, aus sonstigen Leistungen oder aus privaten Veräußerungsgeschäften. Die Frage, wann der Handel als gewerbliche Tätigkeit eingestuft wird, ist rechtlich nach wie vor strittig und hängt von verschiedenen Faktoren ab.

Grundsätzlich kann das Finanzamt einen gewerbsmäßigen Handel annehmen, wenn Sie Kryptowährungen so häufig kaufen und verkaufen, dass dies den Rahmen einer privaten Vermögensverwaltung überschreitet. Allerdings zeigen mehrere Urteile des Bundesfinanzhofs, dass eine Einstufung als gewerblicher Händler in der Regel nur dann erfolgt, wenn der oder die Händler:in auch wie ein Kaufmann auftritt. Dies kann der Fall sein, wenn auf fremde Rechnung gehandelt, Büroräume unterhalten oder Angestellte beschäftigt werden. Eine rein hohe Anzahl von Transaktionen alleine reicht oft nicht aus, um eine gewerbliche Tätigkeit zu begründen.

Wird Ihre Tätigkeit als gewerblich eingestuft, ergeben sich erhebliche steuerliche Konsequenzen:

- Sie müssen ein Gewerbe anmelden.

- Es fallen Körperschaftsteuer und Gewerbesteuer an, sobald der Freibetrag für die Gewerbesteuer in Höhe von 24.500 € überschritten wird.

- Ihr Krypto-Vermögen wird als Betriebsvermögen eingestuft und unterliegt der entsprechenden Besteuerung.

- Beim gewerblichen Handel entfällt die Haltefrist von einem Jahr. Das bedeutet, dass Gewinne aus dem Verkauf von Kryptowährungen immer steuerpflichtig sind, unabhängig davon, wie lange Sie die Assets gehalten haben.

Hinsichtlich der Umsatzsteuer herrschte lange Zeit Unsicherheit. Im Jahr 2018 stellte das Bundesfinanzministerium jedoch klar, dass der Umtausch in und aus Bitcoins und anderen Kryptowährungen von der Umsatzsteuer befreit ist.

Steuerliche Behandlung des Krypto-Minings

Der Begriff “Mining” beschreibt den Prozess des “Schürfens” von Kryptowährungen durch das Lösen komplexer kryptografischer Rechenaufgaben. Diese Rechenoperationen dienen dazu, Transaktionen im Netzwerk zu validieren und in die Blockchain (ein digitales Kontenbuch) einzutragen. Als Belohnung für diesen Rechenaufwand erhalten Miner neue Coins.

Mining ist typischerweise mit einem hohen Energieverbrauch und der Notwendigkeit einer speziellen IT-Infrastruktur verbunden. Das Bundesfinanzministerium (BMF) vertritt die Ansicht, dass das Mining von Kryptowährungen grundsätzlich eine gewerbliche Tätigkeit darstellt. Allerdings wird eine nicht gewerbliche Tätigkeit nicht kategorisch ausgeschlossen, beispielsweise wenn die Gewinnerzielungsabsicht fehlt oder das Mining im Rahmen einer privaten Vermögensverwaltung stattfindet, die keinen gewerblichen Umfang erreicht.

Letztendlich liegt es am Steuerzahler, dem Finanzamt nachzuweisen, dass es sich um eine nicht gewerbliche Tätigkeit handelt. In der Praxis kann es für Privatpersonen in Deutschland aufgrund der hohen Strom- und Hardwarekosten schwierig sein, auf Dauer signifikante Gewinne aus dem Mining zu erzielen. In vielen Fällen könnte daher eine nicht gewerbliche Behandlung argumentiert und begründet werden, insbesondere wenn die Einnahmen marginal sind und die Kosten überwiegen.

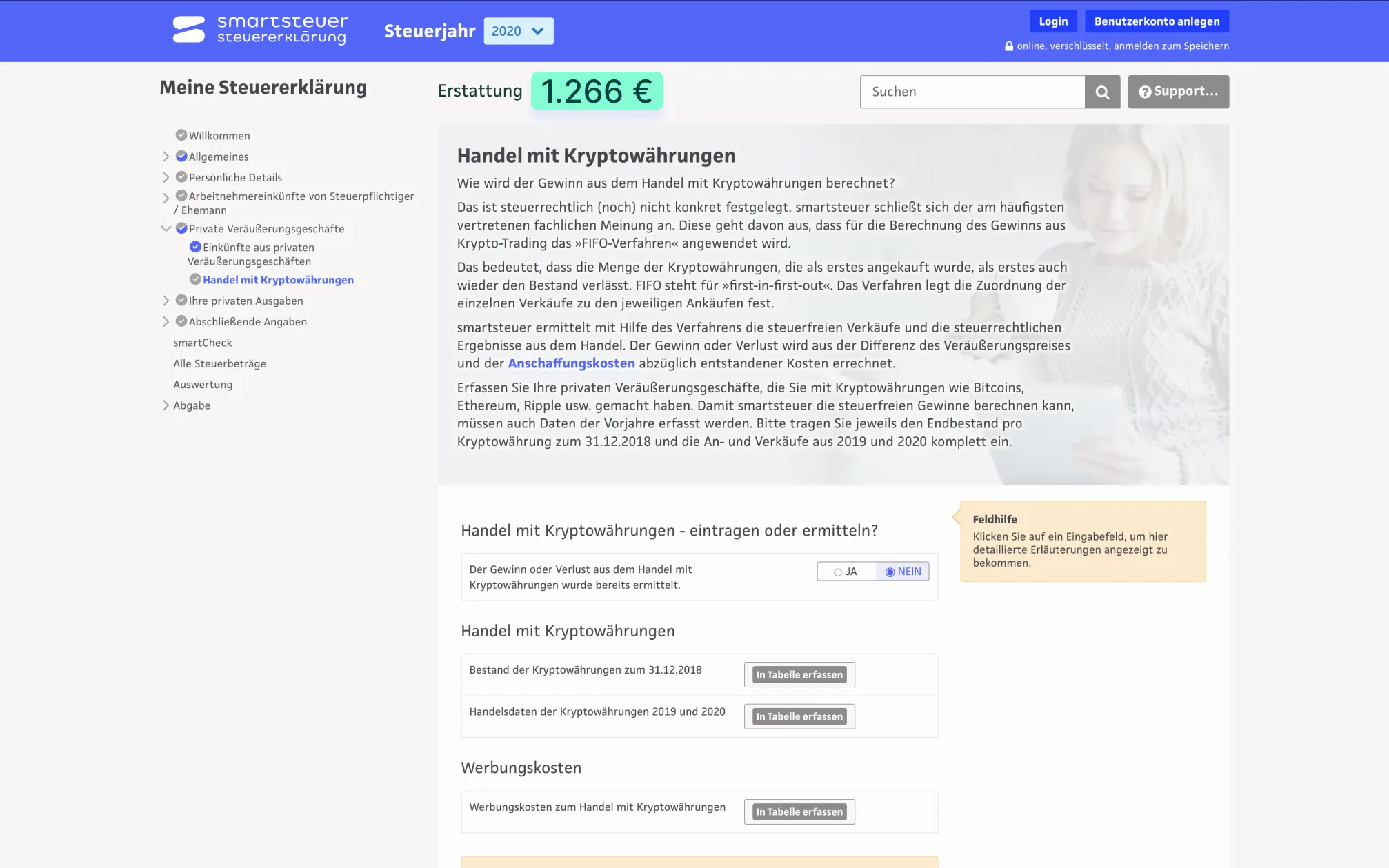

Ihre Steuererklärung für Kryptowährungen einfach gemacht mit smartsteuer und Blockpit

Wie bereits erwähnt, müssen Sie steuerpflichtige Gewinne aus dem Handel mit Kryptowährungen selbst in Ihrer Steuererklärung angeben und diese zu Ihrem persönlichen Steuersatz versteuern. Das mag auf den ersten Blick komplex erscheinen, doch es gibt inzwischen effektive Lösungen, die den Prozess erheblich vereinfachen. Sie müssen weder ein Steuerexperte sein noch zwingend einen Steuerberater engagieren.

Eine bewährte Lösung ist die Kombination aus Blockpit und smartsteuer.

Blockpit ist ein führender Anbieter von Krypto-Steuer-Software, der automatisch die korrekte steuerliche Betrachtung all Ihrer Kryptoaktivitäten berücksichtigt. Dazu gehören nicht nur Handelstransaktionen, sondern auch komplexere Vorgänge wie Mining, Staking und Lending. Blockpit berechnet steuerfreie Tranchen und wendet die FIFO-Methode automatisiert an, wodurch der Dokumentationsaufwand für Sie minimiert wird. Für bis zu 25 Transaktionen pro Jahr ist die Nutzung von blockpit.io sogar kostenlos.

Mit unserer Online-Lösung smartsteuer können Sie Ihre gesamte Steuererklärung anschließend ganz einfach selbst erstellen, auch wenn Sie bisher wenig Erfahrung damit haben. smartsteuer ist der erste Anbieter von Online-Steuererklärungen, der Kryptowährungen voll integriert hat. Sie werden – wie an allen anderen Stellen der Steuererklärung auch – mit leicht verständlichen Fragen durch den Bereich “Handel mit Kryptowährungen” geführt.

smartsteuer trägt Ihre Antworten und Zahlen automatisch an den richtigen Stellen der Steuererklärung ein. Und mit dem Steuerreport von Blockpit erhalten Sie bereits alle relevanten Steuerangaben für den Bereich “Handel mit Kryptowährungen” übersichtlich zusammengefasst. So wird Ihre Steuererklärung für Kryptowährungen zum Kinderspiel!

Illustration der Integration von Kryptowährungen in die Steuererklärung mit Smartsteuer Software

Illustration der Integration von Kryptowährungen in die Steuererklärung mit Smartsteuer Software

Häufig gestellte Fragen (FAQs)

Wann fallen bei Kryptowährungen Steuern an?

Gewinne aus dem Handel mit Kryptowährungen sind steuerpflichtig, wenn sie innerhalb der einjährigen Spekulationsfrist realisiert werden und die jährliche Freigrenze von 1.000 € überschreiten. Nach Ablauf von 365 Tagen Haltedauer sind Gewinne aus dem Verkauf steuerfrei.

Was gilt, wenn ich mit Kryptowährungen Verluste gemacht habe?

Verluste aus dem Handel mit Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften im selben Steuerjahr verrechnet werden, um Ihre Steuerlast zu mindern. Sollten keine Gewinne vorhanden sein, können die Verluste auf künftige Jahre vorgetragen oder auf das vorhergehende Jahr zurückgetragen werden. Ein Diebstahl von Kryptowährungen ist steuerlich nicht als Veräußerungsgeschäft anrechenbar.

Fazit

Die korrekte Steuererklärung für Kryptowährungen ist für deutsche Anleger ein Muss, aber keineswegs eine unüberwindbare Hürde. Indem Sie die Kernprinzipien der Einstufung als sonstige Wirtschaftsgüter, die einjährige Spekulationsfrist und die 1.000-Euro-Freigrenze verstehen, sind Sie bereits einen großen Schritt weiter. Die Beachtung der FIFO-Methode sowie die sorgfältige Dokumentation aller Transaktionen sind dabei grundlegend. Auch bei Themen wie dem gewerblichen Handel oder Krypto-Mining gibt es klare, wenngleich manchmal komplexe, Richtlinien des Finanzamtes.

Nutzen Sie die verfügbaren Hilfsmittel wie spezielle Krypto-Steuer-Software (z.B. Blockpit) und Online-Steuererklärungsprogramme (wie smartsteuer), um den Prozess zu vereinfachen und Fehler zu vermeiden. Mit dem richtigen Wissen und den passenden Tools können Sie Ihre steuerlichen Pflichten rund um Kryptowährungen souverän erfüllen und sich auf die Chancen des digitalen Finanzmarktes konzentrieren. Beginnen Sie noch heute mit der Organisation Ihrer Unterlagen, um für die nächste Steuererklärung optimal vorbereitet zu sein.