Der Wunsch nach einem frühen Abschied aus dem Berufsleben ist weit verbreitet. Insbesondere die geburtenstarken Jahrgänge der 50er und 60er Jahre, oft als Babyboomer bezeichnet, streben danach, nicht bis zum regulären Rentenalter von schrittweise 67 Jahren arbeiten zu müssen. Etwa 70 Prozent dieser Generation liebäugeln mit der Frührente, sei es aus gesundheitlichen, sozialen oder auch finanziellen Motiven. Das deutsche Rentensystem bietet tatsächlich verschiedene Möglichkeiten, den Ruhestand vorzeitig anzutreten. Dabei ist jedoch entscheidend, die individuellen Voraussetzungen und möglichen Rentenkürzungen genau zu prüfen.

Dieser Artikel beleuchtet detailliert die gängigsten Wege für einen früheren Rentenbeginn und erklärt, welche Voraussetzungen dafür erfüllt sein müssen und welche finanziellen Auswirkungen ein vorgezogener Ruhestand haben kann. Wir zeigen auf, wie Sie Ihre Rentenplanung optimal gestalten können.

Die zwei Hauptwege zur Frührente in Deutschland

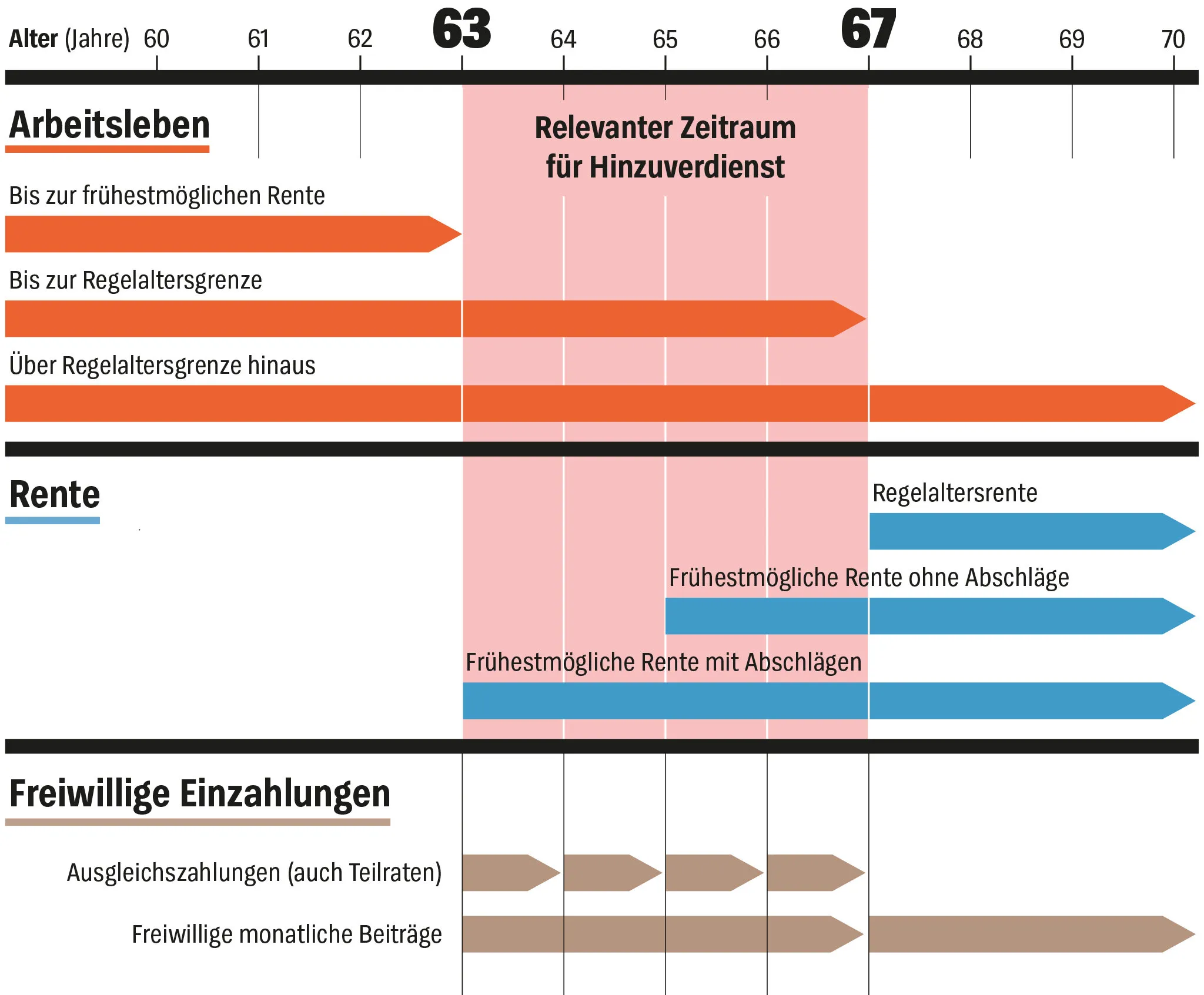

Um vorzeitig in Rente gehen zu können, müssen bestimmte Versicherungszeiten in der gesetzlichen Rentenversicherung erfüllt sein. Die zwei prominentesten Pfade sind die Rente für langjährig Versicherte und die Rente für besonders langjährig Versicherte.

Rente für langjährig Versicherte (35 Jahre Wartezeit)

Diese Option steht allen offen, die mindestens 35 Versicherungsjahre in der Deutschen Rentenversicherung nachweisen können. Der früheste Rentenbeginn ist hier in der Regel mit 63 Jahren möglich. Allerdings ist diese Form der Frührente mit Abschlägen verbunden. Das bedeutet, Ihre monatliche Rentenzahlung wird dauerhaft gekürzt, um den längeren Bezugszeitraum auszugleichen. Jeder vorgezogene Monat führt zu einer Rentenkürzung von 0,3 Prozent, die sich lebenslang auswirkt.

Rente für besonders langjährig Versicherte (45 Jahre Wartezeit)

Wer mindestens 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt hat, kann die sogenannte abschlagsfreie Frührente beanspruchen. Hier liegt das Mindestalter jedoch höher als bei der Rente für langjährig Versicherte und steigt je nach Geburtsjahrgang schrittweise an. Für Personen, die 1961 geboren wurden, liegt das Mindestalter beispielsweise bei 64 Jahren und sechs Monaten. Der große Vorteil: Es fallen keine Rentenabschläge an, Sie erhalten also die volle Rentenhöhe, die Ihnen zusteht. Die 45 Jahre umfassen dabei nicht nur Zeiten sozialversicherungspflichtiger Beschäftigung, sondern auch Ausbildungs- und Erziehungszeiten, was vielen Versicherten das Erreichen dieser Marke erleichtert.

Ein Paar plant entspannt den Übergang in die Frührente mit 63 Jahren.

Ein Paar plant entspannt den Übergang in die Frührente mit 63 Jahren.

Arbeiten trotz Frührente: Attraktive Kombinationen seit 2023

Seit Anfang 2023 haben sich die Regelungen zum Hinzuverdienst für Frührentner erheblich verbessert, was die Kombination aus Rente und Job finanziell deutlich attraktiver macht.

Vorteile des Hinzuverdiensts

Es gibt keine Begrenzung des Hinzuverdienstes mehr für vorgezogene Altersrenten. Dies bedeutet, dass Frührentner unbegrenzt hinzuverdienen können, ohne dass ihre Rente gekürzt wird. Für einen Durchschnittsverdiener, der abschlagsfrei Frührente bezieht und noch zwei Jahre weiterarbeitet, kann dies ein monatliches Plus von über 1.000 Euro gegenüber dem alleinigen Bezug des Gehalts bedeuten. Diese Flexibilität ermöglicht es vielen, ihren Übergang in den Ruhestand gleitender zu gestalten und gleichzeitig ihre finanzielle Situation zu verbessern.

Modellrechnungen und finanzielle Auswirkungen

Die Entscheidung für oder gegen eine Kombination aus Frührente und Arbeit hängt von vielen Faktoren ab, darunter die Höhe der Rente, mögliche Abschläge und die individuelle Steuerlast. Obwohl die vorgezogene Rente durch kürzere Einzahlungszeiten und eventuelle Abschläge niedriger ausfallen kann, zeigt sich in Modellrechnungen, dass der zusätzliche Hinzuverdienst dies oft mehr als kompensiert. Expertenanalysen anhand von Modellfällen – beispielsweise einer Besserverdienerin mit gekürzter Rente und einem Normalverdiener mit abschlagsfreier Frührente – verdeutlichen, wie sich das verfügbare Einkommen über die Jahre entwickelt. Solche Berechnungen helfen Versicherten, einzuschätzen, ob eine Frührente-Job-Kombination für sie persönlich attraktiv ist.

Wichtige Hilfen für Ihre Rentenplanung

Die Planung des Renteneintritts ist komplex. Zahlreiche Hilfsmittel und Sonderregelungen können Ihnen dabei helfen, die beste Entscheidung zu treffen.

Renteneintrittsrechner

Individuelle Renteneintrittstermine können mithilfe von Renteneintrittsrechnern ermittelt werden. Durch die Eingabe Ihres Geburtsdatums und die Angabe, ob eine Schwerbehinderung vorliegt, erhalten Sie eine Tabelle mit Ihren potenziellen Eintrittsdaten für verschiedene Rentenarten. Solche Tools sind wertvolle Entscheidungshilfen für Ihre persönliche Rentenstrategie.

Freiwillige Beiträge zur Rentenversicherung

Selbstständige, Frührentner oder Beamte können freiwillig Beiträge in die gesetzliche Rentenversicherung einzahlen. Dies kann nicht nur die spätere Rente erhöhen, sondern auch die Steuerbelastung senken. Berechnungen zeigen, dass solche Extra-Einzahlungen unter bestimmten Umständen durchaus attraktiv sein können und eine sinnvolle Ergänzung zur Altersvorsorge darstellen.

Sonderregelungen bei Schwerbehinderung

Für Menschen mit Schwerbehinderung gelten besondere Regeln für die reguläre und vorzeitige Altersrente. Sie können in der Regel früher und oft sogar abschlagsfrei in Rente gehen. Es ist ratsam, sich hierzu detailliert zu informieren, da dies einen erheblichen Unterschied für den Rentenbeginn und die Rentenhöhe machen kann.

Eine detaillierte Tabelle zeigt die finanziellen Vorteile der Kombination aus Frührente und Hinzuverdienst auf.

Eine detaillierte Tabelle zeigt die finanziellen Vorteile der Kombination aus Frührente und Hinzuverdienst auf.

Andere Vorsorgeformen im Blick: Riester, Betriebsrente & Co.

Neben der gesetzlichen Rente spielen auch andere Säulen der Altersvorsorge eine wichtige Rolle für den frühzeitigen Ruhestand.

Beginn der Auszahlung bei weiteren Rentenarten

Riester-Rente und Betriebsrente: Auch diese können oft vor der Regelaltersgrenze beginnen. Bei Riester-Verträgen, die vor 2012 abgeschlossen wurden, ist ein Beginn bereits mit 60 Jahren möglich, bei späteren Verträgen mit 62 Jahren. Eine Betriebsrente beginnt meist zeitgleich mit der gesetzlichen Frührente, ein Anspruch darauf besteht nach dem Betriebsrentengesetz.

Zusatzversorgung: Angestellte des öffentlichen Dienstes mit Zusatzversorgung (z.B. VBL) können ihre Zusatzrente so früh wie ihre gesetzliche Rente abrufen, frühestens mit 63 Jahren und ebenfalls mit Abschlägen von 0,3 Prozent pro vorgezogenem Monat, die jedoch auf 10,8 Prozent gedeckelt sind.

Direktversicherung, Pensionskasse, Pensionsfonds, Direktzusage und Unterstützungskasse: Diese Renten können frühestens mit 62 Jahren ausgezahlt werden, sofern das Unternehmen dies in seiner Versorgungsordnung entsprechend geregelt hat. Es besteht jedoch kein direkter Rechtsanspruch der Beschäftigten auf eine Auszahlung mit 62 Jahren; der Arbeitgeber entscheidet hierüber.

Fazit: Frühzeitig planen für einen entspannten Ruhestand

Die Möglichkeit, die Rente mit 63 oder früher anzutreten, ist für viele ein attraktiver Gedanke. Ob als Rente für langjährig oder besonders langjährig Versicherte, mit oder ohne Abschläge, die Optionen sind vielfältig. Die seit 2023 geltenden Regeln zum Hinzuverdienst eröffnen zudem neue Wege, Job und Frührente finanziell vorteilhaft zu kombinieren. Eine frühzeitige und detaillierte Planung unter Berücksichtigung aller Rentenarten und individuellen Lebensumstände ist unerlässlich, um einen entspannten und finanziell gesicherten Übergang in den Ruhestand zu gewährleisten. Informieren Sie sich umfassend über Ihre Möglichkeiten und nutzen Sie die verfügbaren Rechner und Beratungsangebote, um Ihre persönliche Frührente optimal zu gestalten.