Der Wunsch nach einem früheren Renteneintritt ist für viele Menschen in Deutschland ein attraktives Ziel. Ob aus sozialen, gesundheitlichen oder rein finanziellen Gründen – die demografische Entwicklung, insbesondere die geburtenstarken Jahrgänge der Babyboomer, treibt diesen Trend voran. Rund 70 Prozent der Babyboomer möchten nicht bis zum regulären Rentenalter arbeiten, das schrittweise auf 67 Jahre angehoben wird. Glücklicherweise hält das deutsche Rentensystem verschiedene Wege bereit, um einen früheren Rentenbeginn zu ermöglichen, oft verbunden mit finanziellen Überlegungen.

Wege in die Frührente: Zwischen Abschlägen und abschlagsfreiem Bezug

Das deutsche Rentensystem bietet zwei Hauptwege für einen frühen Renteneinstieg, die sich in ihren Voraussetzungen und finanziellen Konsequenzen unterscheiden:

Rente für langjährig Versicherte (mindestens 35 Versicherungsjahre)

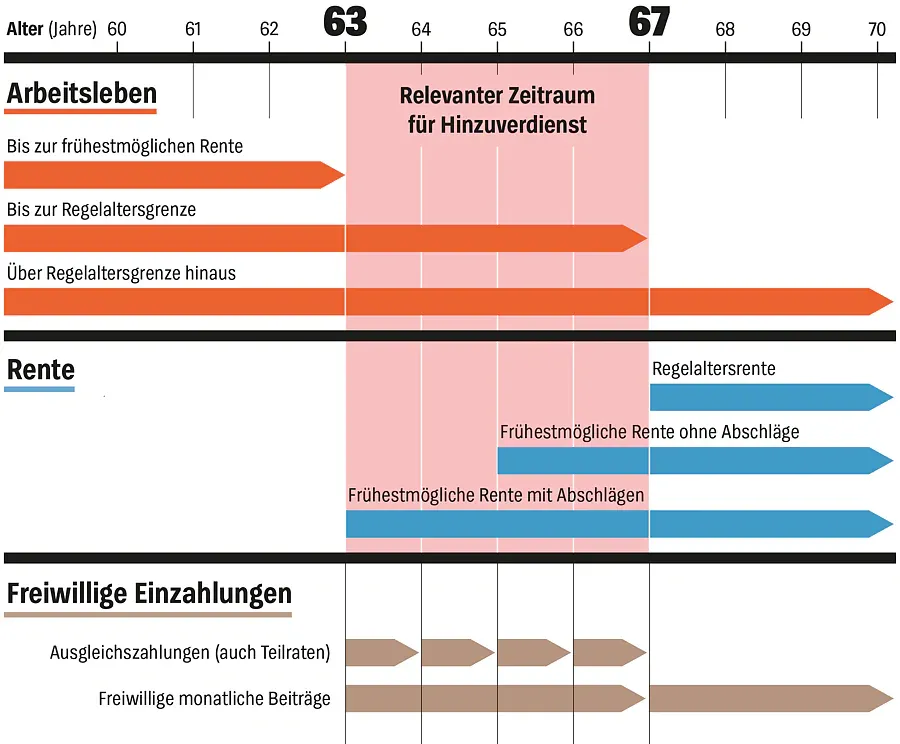

Dieser Weg steht allen offen, die mindestens 35 Jahre in die gesetzliche Rentenversicherung eingezahlt haben. Ein früherer Rentenbeginn ist hier ab einem Alter von 63 Jahren möglich. Allerdings ist diese Form der Frührente in der Regel mit Kürzungen verbunden, da sie vor Erreichen des regulären Rentenalters bezogen wird.

Rente für besonders langjährig Versicherte (mindestens 45 Versicherungsjahre)

Wer 45 Versicherungsjahre vorweisen kann, hat die Möglichkeit, abschlagsfrei in Rente zu gehen. Das Mindestalter hierfür liegt jedoch höher und steigt je nach Geburtsjahrgang bis auf 65 Jahre an. Für 1961 Geborene beispielsweise liegt die Altersgrenze bei 64 Jahren und sechs Monaten. Berücksichtigt werden hierbei nicht nur Zeiten der sozialversicherungspflichtigen Beschäftigung, sondern auch Ausbildungs- und Erziehungszeiten.

Die finanzielle Attraktivität der Frührente: Rechner und Modellfälle

Die Entscheidung für eine Frührente hat erhebliche finanzielle Auswirkungen. Um diese individuell einschätzen zu können, bietet sich die Nutzung von Renteneintrittsrechnern und die Betrachtung von Modellfällen an.

Hinzuverdienstmöglichkeiten: Job und Rente kombinieren

Seit Anfang 2023 sind die Hinzuverdienstgrenzen für Frührentner entfallen, was die Kombination von Rente und Weiterarbeit deutlich attraktiver macht. Für einen Durchschnittsverdiener, der abschlagsfrei in Frührente geht und zusätzlich zwei Jahre arbeitet, kann dies ein monatliches Plus von über 1.000 Euro bedeuten. Unsere detaillierten Berechnungen helfen, die persönlichen finanziellen Vorteile zu ermitteln.

Frührente und Jobkombination*Die Kombination von Frührente und Weiterarbeit bietet neue finanzielle Möglichkeiten. © Stiftung Warentest*

Frührente und Jobkombination*Die Kombination von Frührente und Weiterarbeit bietet neue finanzielle Möglichkeiten. © Stiftung Warentest*

Renteneintrittsrechner: Ihren persönlichen Rentenbeginn ermitteln

Mit einem interaktiven Renteneintrittsrechner können Sie Ihre individuellen Renteneintrittstermine für verschiedene Rentenarten berechnen. Durch Eingabe Ihres Geburtsdatums und die Angabe einer Schwerbehinderung erhalten Sie eine Übersicht Ihrer möglichen Renteneintrittsdaten.

Modellrechnungen: Auswirkungen auf das verfügbare Einkommen

Unsere exemplarischen Modellrechnungen zeigen konkret, wie sich das verfügbare Einkommen für verschiedene Szenarien – beispielsweise eine Besserverdienerin mit gekürzter Rente und eine Normalverdienerin mit abschlagsfreier Frührente – über die nächsten Jahre entwickelt. Diese Analysen unterstützen Sie bei der Einschätzung, ob die Kombination aus Frührente und Job für Sie persönlich attraktiv ist.

Rechtliche Aspekte und weitere Vorsorgemöglichkeiten

Die Entscheidung für einen früheren Renteneintritt ist auch rechtlich abgesichert und kann durch zusätzliche Vorsorgemaßnahmen ergänzt werden.

Altersdiskriminierung und Kündigungsschutz

Ein früherer Renteneintritt darf nicht zu einer Kündigung durch den Arbeitgeber führen. Eine solche Kündigung wäre als Altersdiskriminierung unzulässig. Arbeitnehmer, die vorzeitig in Rente gehen, genießen Kündigungsschutz. Unternehmen können Vorruheständler ohne Risiko neu einstellen.

Altersteilzeit als Ergänzung

Eine attraktive Möglichkeit zur Ergänzung des frühen Renteneintritts ist die Altersteilzeit, die in vielen Betrieben angeboten wird. Diese Regelung ermöglicht einen gleitenden Übergang in den Ruhestand.

Riester- und Betriebsrente: Frühzeitiger Zugriff möglich

Auch Riester-Verträge und Betriebsrenten können vor dem regulären Rentenalter bezogen werden. Bei Riester-Verträgen, die vor 2012 abgeschlossen wurden, ist ein Rentenbeginn ab 60 Jahren möglich, bei späteren Verträgen ab 62 Jahren. Eine Betriebsrente beginnt meist zeitgleich mit der gesetzlichen Frührente, wobei frühere oder spätere Auszahlungen möglich sind.

Für Angestellte mit Zusatzversorgung, wie beispielsweise bei der Versorgungsanstalt des Bundes und der Länder (VBL), gelten ähnliche Regelungen. Die Zusatzrente kann frühestens ab 63 Jahren mit Abschlägen bezogen werden, wobei der Abschlag bei 10,8 Prozent gedeckelt ist.

Andere Formen der betrieblichen Altersversorgung wie Direktversicherungen, Pensionskassen oder Direktzusagen können frühestens mit 62 Jahren ausgezahlt werden, wenn der Arbeitgeber dies in seiner Versorgungsordnung vorsieht.

Fazit: Frührente gut planen für finanzielle Sicherheit

Der frühe Renteneintritt ist ein komplexes Thema, das sorgfältige Planung erfordert. Die verschiedenen Wege in die Frührente, kombiniert mit den Möglichkeiten des Hinzuverdienstes und weiterer Vorsorgeformen, bieten individuelle Gestaltungspielräume. Eine genaue Prüfung der persönlichen finanziellen Situation und der verschiedenen Rentenoptionen ist unerlässlich, um einen finanziell abgesicherten Ruhestand zu gewährleisten. Nutzen Sie die verfügbaren Rechner und Informationen, um die für Sie beste Entscheidung zu treffen und freuen Sie sich auf einen wohlverdienten Ruhestand.