In der deutschen Sozialpolitik herrscht weitgehend Einigkeit: Die Lohnnebenkosten müssen sinken. Um dieses Ziel zu erreichen, ist ein genauer Blick auf die Ausgaben der Sozialversicherungen unerlässlich. Eine Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW) offenbart dabei eine bemerkenswerte Erkenntnis: Mehr als ein Sechstel der erbrachten Leistungen gehören dem eigentlichen Aufgabenbereich der Renten-, Gesundheits- und Arbeitslosenversicherung gar nicht an. Diese sogenannten versicherungsfremden Leistungen stellen eine erhebliche Belastung für Beitragszahler dar und werfen drängende Fragen nach einer gerechteren Finanzierung auf. Insbesondere die Rentenversicherung ist von diesem Phänomen stark betroffen, was weitreichende Implikationen für die Stabilität und Akzeptanz des Systems hat.

Hohe Kosten und falsche Zuordnung: Das Problem der versicherungsfremden Leistungen

Die Bundesrepublik Deutschland ist ein Sozialstaat, was sich auch im Umfang ihrer finanziellen Verpflichtungen widerspiegelt. Im Jahr 2002 beliefen sich die Ausgaben der Sozialversicherungsträger auf beeindruckende 465,31 Milliarden Euro, was über 45 Prozent der gesamten Staatsausgaben ausmachte. Die Finanzierung dieser Sozialversicherungen erfolgt überwiegend durch Beiträge der Versicherten. Zwar erhält die Rentenversicherung einen Bundeszuschuss, und der Bund ist verpflichtet, Defizite bei der Bundesagentur für Arbeit auszugleichen. Dennoch reichen diese Bundeszuschüsse bei Weitem nicht aus, um die Kosten der versicherungsfremden Leistungen zu decken, die eigentlich aus Steuermitteln der Allgemeinheit getragen werden müssten.

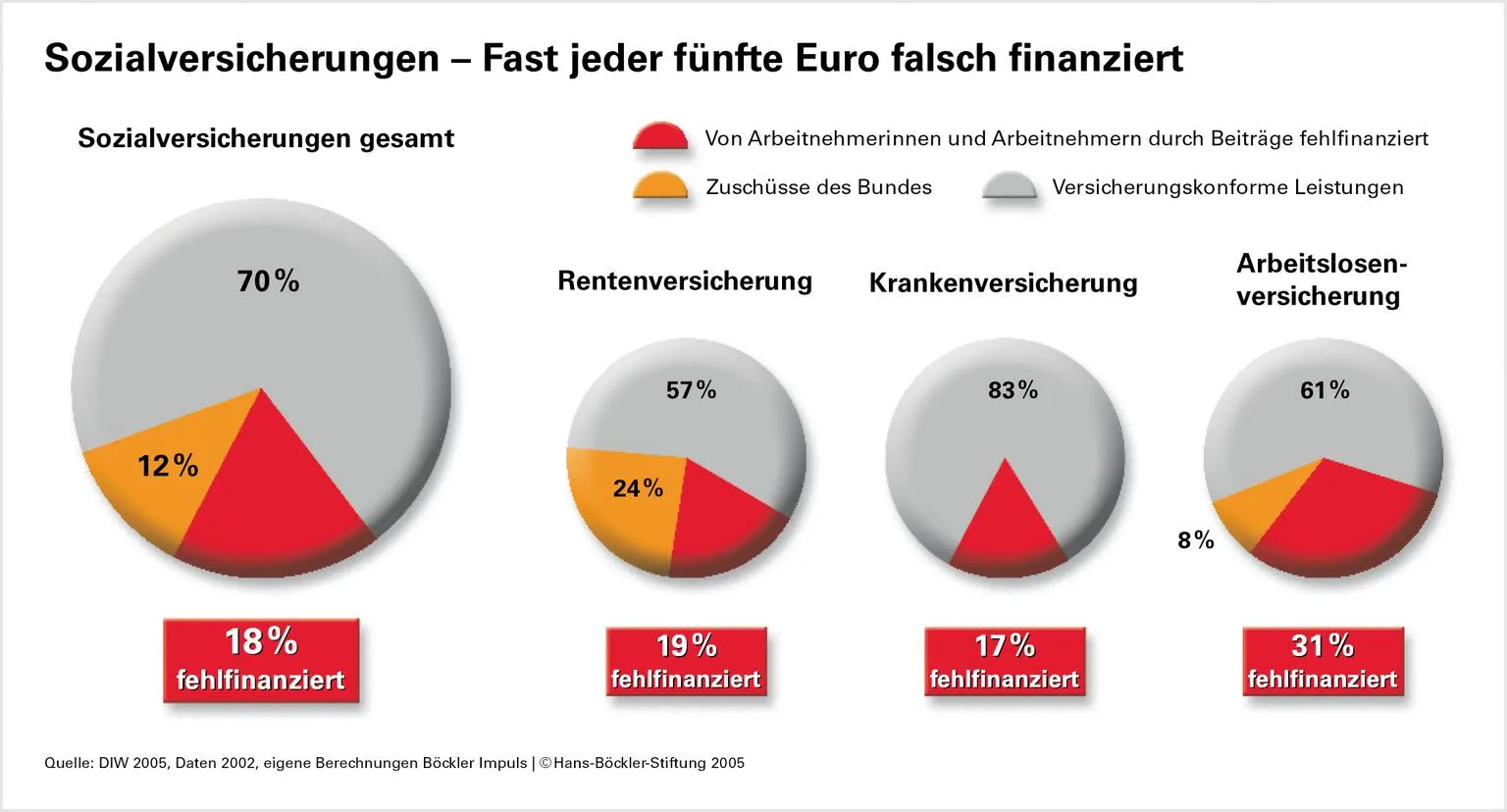

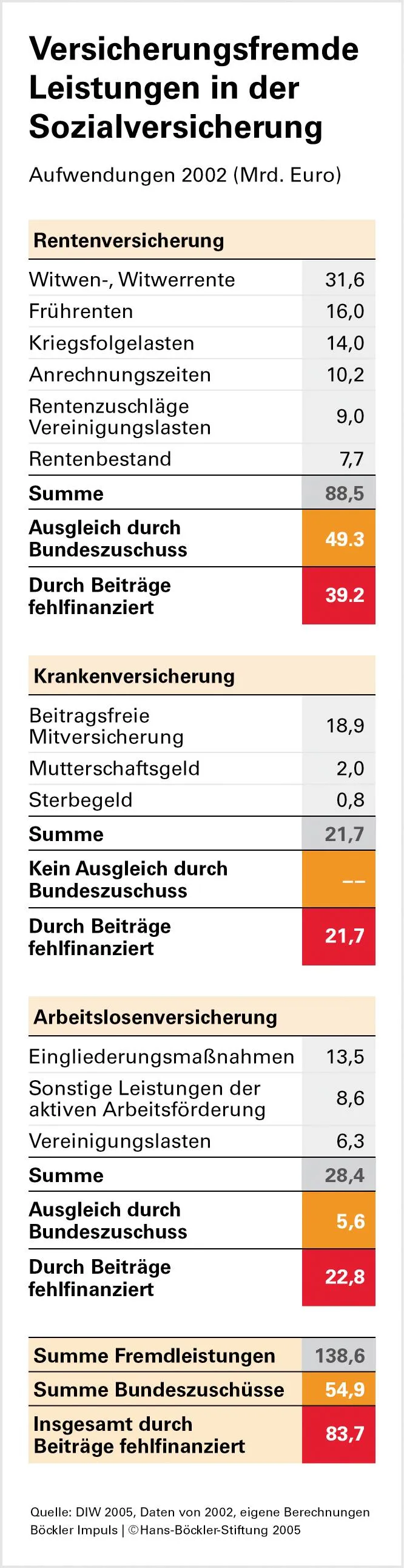

Im Jahr 2002 summierten sich die versicherungsfremden Leistungen auf 83,7 Milliarden Euro, basierend auf einer weiten Definition des DIW. Selbst bei einer engeren Auslegung verblieben nach Berechnungen des Instituts immer noch 35,3 Milliarden Euro, die falsch – und damit zu Lasten der Beitragszahlerinnen und Beitragszahler – finanziert wurden. Diese Fehlfinanzierung ist kein geringfügiges Problem: Laut DIW entsprachen die 83,7 Milliarden Euro einem Aufkommen von gut neun Beitragspunkten. Bei der engeren Definition waren es immer noch knapp vier Beitragspunkte. Eine korrekte Finanzierung dieser Ausgaben durch Steuermittel anstelle von Beiträgen könnte demnach eine spürbare Entlastung der Beitragszahler bewirken und die Lohnnebenkosten signifikant senken.

Grafische Darstellung der versicherungsfremden Leistungen in der Sozialversicherung nach Kategorien

Grafische Darstellung der versicherungsfremden Leistungen in der Sozialversicherung nach Kategorien

Die Rentenversicherung im Fokus: Wo Beiträge nicht zum Risiko passen

Die Rentenversicherung trägt den größten Anteil an versicherungsfremden Leistungen innerhalb der deutschen Sozialversicherungen. Von jeweils zehn Euro, die die Rentenversicherung ausgibt, sind vier Euro eigentlich nicht ihre originäre Aufgabe. Obwohl der Bund einen Zuschuss leistet, verbleibt ein erheblicher Fehlbetrag von 39,2 Milliarden Euro, der aus den Beiträgen der Versicherten finanziert werden muss. Ein Großteil dieser nicht-versicherungsbezogenen Ausgaben entfällt auf Witwen- und Witwerrenten.

Witwen- und Witwerrenten: Vom Versicherungsschutz zur Fürsorgeleistung

Bis zum Jahr 1986 galten Witwen- und Witwerrenten noch als originäre Versicherungsleistung. Mit der Einführung der Anrechnung von Einkünften des hinterbliebenen Ehepartners hat sich ihr Charakter jedoch grundlegend verändert. Aus einer reinen Versicherungsleistung wurde eine Fürsorgeleistung, die primär bei Bedürftigkeit gezahlt wird. Die Wirtschaftsforscher des DIW argumentieren, dass diese Transformation die Witwenrente aus dem Kernbereich der Rentenversicherung herauslöst und somit zu den versicherungsfremden Leistungen zählt, deren Finanzierung durch Beiträge kritisch zu hinterfragen ist. Dies verdeutlicht, wie gesetzliche Anpassungen die Abgrenzung von Versicherungs- und Fürsorgeleistungen verschieben können.

Frührenten und andere Lasten: Wenn das Alter nicht der einzige Grund ist

Auch Frührenten, wie Altersrenten vor dem 65. Lebensjahr sowie Berufs- und Erwerbsunfähigkeitsrenten, die aufgrund der Arbeitsmarktlage gewährt werden, fallen unter die Kategorie der versicherungsfremden Leistungen. Diese Einstufung wird noch verstärkt durch die Tatsache, dass es für Personen, die vorzeitig aus dem Erwerbsleben ausscheiden, versicherungsmathematische Abschläge gibt. Im Gegensatz dazu zählen die „normalen“ EU-/BU-Renten, die nicht auf der Arbeitsmarktlage basieren, zu den genuinen Risiken, die von der Rentenversicherung abgedeckt werden sollen.

Die Ausgaben für Kriegsfolgelasten sind im Laufe der Jahre deutlich zurückgegangen, von 9,5 Prozent der gesamten Rentenausgaben im Jahr 1985 auf nur noch 6,7 Prozent im Jahr 2002. Ebenso wird der Anteil der Anrechnungszeiten weiter sinken, da Renten, bei denen Ausbildungszeiten großzügig berücksichtigt wurden, auslaufen und Neurentner ab 2005 geringere oder keine Anrechnungszeitansprüche mehr erwerben. Rentenzuschläge, beispielsweise für Kindererziehungsleistungen, spielen eine eher untergeordnete Rolle und sind teilweise, ebenso wie die Vereinigungslasten, auf die politisch gewollte deutsche Einheit zurückzuführen. All diese Posten tragen dazu bei, dass das System komplex und die Zuordnung von Leistungen oft schwierig wird.

Auch andere Sozialversicherungen betroffen: Kranken- und Arbeitslosenversicherung

Das Problem der versicherungsfremden Leistungen beschränkt sich nicht allein auf die Rentenversicherung. Auch die Kranken- und Arbeitslosenversicherung sind in unterschiedlichem Maße betroffen, was die Debatte um die zukünftige Ausrichtung der Sozialfinanzierung zusätzlich befeuert.

Krankenversicherung: Familienförderung als Streitpunkt

In der Krankenversicherung stellt sich die Frage, ob die beitragsfreie Mitversicherung von Familienangehörigen zu ihren Kernaufgaben gehört. Dieser Posten schlägt immerhin mit 18,9 Milliarden Euro zu Buche. Das DIW hinterfragt hier, ob die Finanzierung von Ausgaben zur Unterstützung der Familie von einzelnen Gruppen oder von der Gesellschaft als Ganzes getragen werden sollte. Wird Familienförderung als gesamtgesellschaftliche Aufgabe verstanden, so liegt hier ein „Fehleinsatz der Beiträge“ vor. Dies gilt insbesondere, solange bestimmte Personengruppen wie Beamte, Selbstständige und Arbeitnehmer mit Einkommen oberhalb der Beitragsbemessungsgrenze von der Beitragspflicht befreit sind oder ihr entzogen sind. In der aktuellen Diskussion um die Gesundheitsreform zielt die sogenannte Kopfpauschale darauf ab, Gesundheitsversicherung und Umverteilung zu trennen. Eine Bürgerversicherung, die alle Einkunftsarten einbezieht, könnte die Umverteilung auf breitere Schultern verteilen und als gerechter empfunden werden.

Tabelle mit detaillierten Zahlen zu den versicherungsfremden Leistungen in den verschiedenen Sozialversicherungszweigen

Tabelle mit detaillierten Zahlen zu den versicherungsfremden Leistungen in den verschiedenen Sozialversicherungszweigen

Arbeitslosenversicherung: Arbeitsförderung als Steueraufgabe

Seit Langem ist strittig, ob eine Arbeitslosenversicherung das angemessene Konzept für eine Institution ist, die die Arbeitsförderung zur Aufgabe hat. Die DIW-Studie stuft Eingliederungsmaßnahmen und alle anderen Aktivitäten der aktiven Arbeitsmarktpolitik als versicherungsfremd ein. Diese Leistungen machen insgesamt 22,1 Milliarden Euro aus. Das DIW betont, dass dies kein Plädoyer für die Einstellung dieser wichtigen Leistungen sei, sondern vielmehr für deren Finanzierung über Steuern. Zudem findet über die Bundesagentur für Arbeit ein massiver monetärer Transfer von West nach Ost statt. Während die Bundesagentur im Westen seit 1993 regelmäßig Überschüsse erzielt (im Jahr 2003: 11,1 Milliarden Euro), werden diese genutzt, um die Defizite im Osten auszugleichen, die seit zehn Jahren konstant 12 bis 13 Milliarden Euro betragen. Diese Quersubventionierung unterstreicht die Rolle der Arbeitslosenversicherung als Instrument der gesamtgesellschaftlichen Solidarität, die über den reinen Versicherungsgedanken hinausgeht.

Dynamik und Alternativen: Die Zukunft der Leistungsfinanzierung

Das DIW weist abschließend darauf hin, dass die versicherungsfremden Leistungen keine statische Größe darstellen. Gesetzliche Veränderungen führen dazu, dass neue Personengruppen und Ansprüche hinzukommen, während andere wegfallen. Die jüngsten Änderungen zeigten keine einheitliche Tendenz: Die Einbeziehung von Bezieherinnen und Beziehern von Arbeitslosengeld II und Sozialgeld in die gesetzliche Krankenversicherung erhöhte die Summe der versicherungsfremden Leistungen, während die Abschaffung des Sterbegeldes durch die gesetzliche Krankenversicherung seit 2004 diese Summe verringerte.

Generell kommen laut DIW anstelle einer reinen Beitragsfinanzierung zwei Hauptalternativen in Betracht: Eine stärkere individuelle Zuordnung des Risikos, die letztlich auf eine Privatisierung hinausläuft, oder eine umfassende Steuerfinanzierung. Letztere wirft die entscheidende Frage auf, welche Steuern erhöht werden sollten, um die zusätzlichen Einnahmen zu generieren. Die Wahl zwischen diesen Alternativen hat weitreichende Konsequenzen für die Struktur und Gerechtigkeit des deutschen Sozialsystems und erfordert eine sorgfältige Abwägung der sozialen und wirtschaftlichen Auswirkungen.

Fazit: Die Debatte um versicherungsfremde Leistungen ist entscheidend für die Gestaltung einer zukunftsfähigen Sozialversicherung. Eine klare Trennung zwischen versicherungsbasierten und gesamtgesellschaftlich zu tragenden Leistungen könnte nicht nur die Beitragszahler entlasten, sondern auch die Transparenz und Akzeptanz des Systems erhöhen. Wir laden Sie ein, sich aktiv an dieser wichtigen Diskussion zu beteiligen und gemeinsam Lösungen für ein gerechtes und nachhaltiges Sozialsystem in Deutschland zu finden.

Referenzen

- Gesamtwirtschaftliche Wirkungen einer Steuerfinanzierung versicherungsfremder Leistungen in der Sozialversicherung, Gutachten des DIW im Auftrag des DGB-Bundesvorstands, der Hans-Böckler-Stiftung und der Otto-Brenner-Stiftung, März 2005 (pdf)

- Impuls-Beitrag als PDF